2020《初级会计实务》第四章 所有者权益(最新习题PPT版)

- 格式:pptx

- 大小:606.51 KB

- 文档页数:25

2020初级会计考试初级会计实务必刷题第四章所有者权益1. 某上市公司发行普通股1 000万股,每股面值1元,每股发行价格5元,支付手续费20万元。

该公司发行普通股计入股本的金额为()万元。

A.1 000B.4 920C.4 980D.5 000[单选题] *A(正确答案)答案解析:股本金额=1 000×1=1 000(万元)。

在溢价发行股票的情况下,企业发行股票取得的收入,等于股票面值部分作为股本处理,超出股票面值的溢价收入应计入股本溢价。

2. 企业接受投资者作价投入的材料物资,按投资合同或协议约定的投资者在企业注册资本或股本中所占份额的部分作为实收资本或股本入账(不公允的除外)。

[判断题] *对(正确答案)3. 甲公司初始设立时收到乙公司作为资本投入的一项非专利技术,合同约定的价值与公允价值相同,均为50000元,经税务机关认证的增值税进项税额为3000元(由投资方支付税款,并开具增值税专用发票)。

乙公司投资额未超过其在甲公司注册资本中所占的份额。

不考虑其他因素,甲公司应确认的实收资本金额为()元。

A.47000C.50000D.3000[单选题] *B(正确答案)答案解析:借:无形资产50000 应交税费——应交增值税(进项税额)3000贷:实收资本530004. 某公司由甲、乙投资者分别出资100万元设立。

为扩大经营规模,该公司的注册资本由200万元增加到250万元,丙企业以现金出资100万元享有公司20%的注册资本,不考虑其他因素,该公司接受丙企业出资,相关会计处理结果正确的有()。

A.贷记“实收资本”科目100万元B.贷记“盈余公积”科目100万元C.贷记“资本公积”科目50万元D.借记“银行存款”科目100万元*C(正确答案)D(正确答案)答案解析:相关账务处理如下:借:银行存款100贷:实收资本50资本公积505. 某企业公开发行普通股100万股,每股面值1元,每股发行价格为10元,按发行收入的3%向证券公司支付佣金,扣除佣金后的股票发行款存入银行。

D.借记“银行存款”科目100万元【答案】CD【解析】手写板借:银行存款 100贷:实收资本50资本公积50【例题·多选题】某公司期初的所有者权益为:股本为5000万元(面值为1元),资本公积1000万元(其中股本溢价800万元),盈余公积500万元,未分配利润600万元。

本期经董事会批准以每股7元的价格回购本公司股票200万股并按期注销。

下列各项中,该公司回购并注销股票的相关科目会计处理结果正确的有()。

(2018年)A.注销时,借记“股本”科目1400万元B.回购时,借记“库存股”科目1400万元C.注销时,借记“盈余公积”科目400万元D.注销时,借记“资本公积——股本溢价”科目800万元【答案】BCD【解析】回购时:借:库存股1400贷:银行存款1400注销时:借:股本 200资本公积——股本溢价 800盈余公积 400贷:库存股1400【例题·单选题】2017年6月30日,某股份有限公司的股本为5000万元(面值为1元),资本公积(股本溢价)为1000万元,盈余公积为1600万元。

经股东大会批准,该公司回购本公司股票200万股并注销,回购价格为每股3元。

不考虑其他因素,下列各项中,关于该公司注销全部库存股的会计处理结果正确的是()。

(2018年)A.盈余公积减少600万元B.股本减少600万元C.资本公积减少400万元D.盈余公积减少400万元【答案】C【解析】基本账务处理:回购股票时:借:库存股(每股回购价×回购股数) 600贷:银行存款 600注销库存股时:借:股本 200资本公积——股本溢价 400贷:库存股 600【例题·多选题】下列各项中,应通过所有者权益类相关科目核算的有()。

(2018年)A.减少的注册资本B.接受非关联企业捐赠产生的利得C.回购本公司股票但尚未注销的库存股D.按面值发行股票筹集的资金净额【答案】ACD【解析】选项B通过“营业外收入”科目核算。

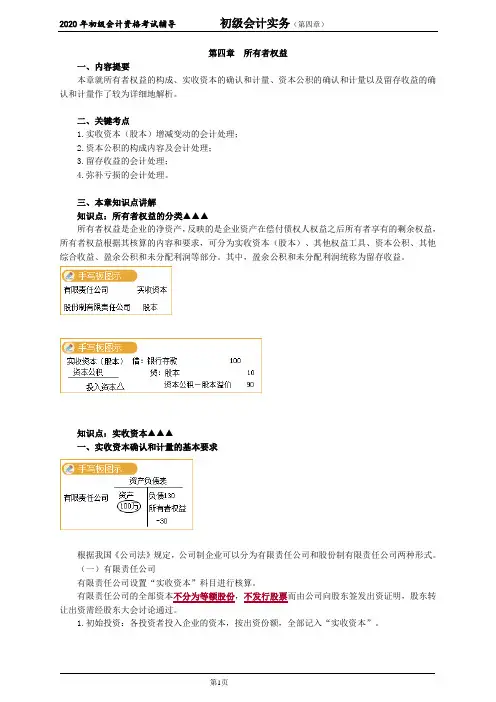

第四章所有者权益一、内容提要本章就所有者权益的构成、实收资本的确认和计量、资本公积的确认和计量以及留存收益的确认和计量作了较为详细地解析。

二、关键考点1.实收资本(股本)增减变动的会计处理;2.资本公积的构成内容及会计处理;3.留存收益的会计处理;4.弥补亏损的会计处理。

三、本章知识点讲解知识点:所有者权益的分类▲▲▲所有者权益是企业的净资产,反映的是企业资产在偿付债权人权益之后所有者享有的剩余权益,所有者权益根据其核算的内容和要求,可分为实收资本(股本)、其他权益工具、资本公积、其他综合收益、盈余公积和未分配利润等部分。

其中,盈余公积和未分配利润统称为留存收益。

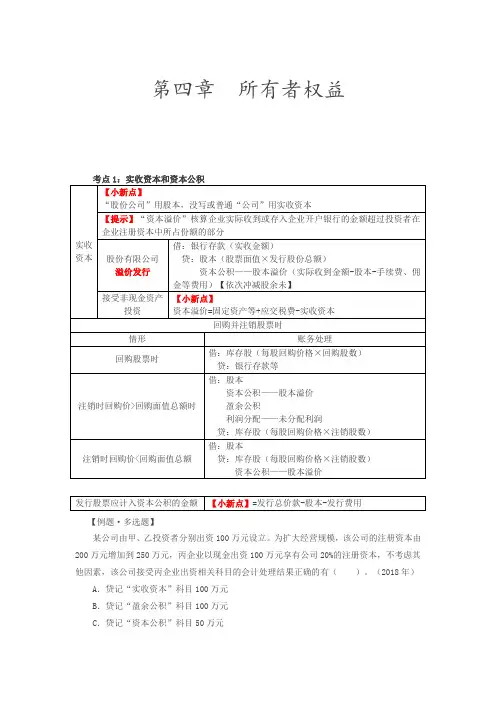

知识点:实收资本▲▲▲一、实收资本确认和计量的基本要求根据我国《公司法》规定,公司制企业可以分为有限责任公司和股份制有限责任公司两种形式。

(一)有限责任公司有限责任公司设置“实收资本”科目进行核算。

有限责任公司的全部资本不分为等额股份,不发行股票而由公司向股东签发出资证明,股东转让出资需经股东大会讨论通过。

1.初始投资:各投资者投入企业的资本,按出资份额,全部记入“实收资本”。

2.增资扩股:新加入投资者出资额,按约定份额,记入“实收资本”,大于约定份额的部分,记入“资本公积——资本溢价”。

由于企业创办者承担了初创阶段的巨大风险,同时在企业内部形成留存收益,新加入的投资者将享有这些利益,就要求其付出大于原有投资者的出资额,才能取得与原有投资者相同的投资比例。

(二)股份有限公司股份有限公司设置“股本”科目进行核算,对于发行收入,企业将相当于股票面值的部分记入“股本”科目,其余部分在扣除发行费、佣金等相关发行费用后,记入“资本公积——股本溢价”科目。

股份有限公司的全部资本划分为等额股份,以发行股票方式筹集资本,股票可以交易或转让。

股份有限公司的设立,包括发起式和募集式两种方式:1.发起式(1)筹资费用低,一般只发生印刷费等少量费用,发生时可以直接记入“管理费用”科目。

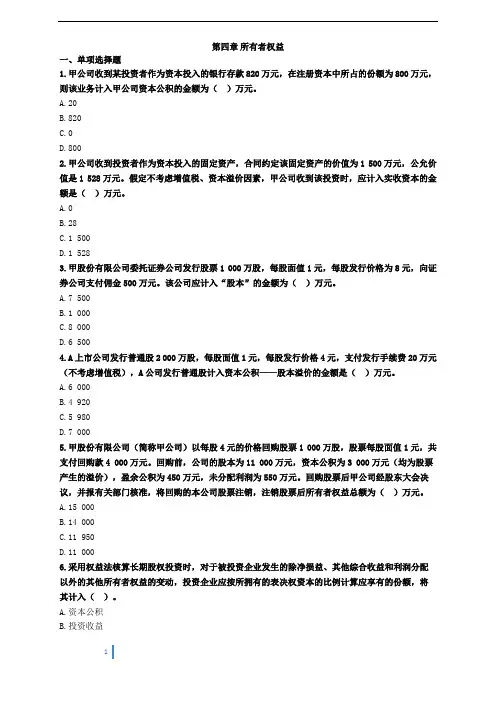

第四章所有者权益一、单项选择题1.甲公司收到某投资者作为资本投入的银行存款820万元,在注册资本中所占的份额为800万元,则该业务计入甲公司资本公积的金额为()万元。

A.20B.820C.0D.8002.甲公司收到投资者作为资本投入的固定资产,合同约定该固定资产的价值为1 500万元,公允价值是1 528万元。

假定不考虑增值税、资本溢价因素,甲公司收到该投资时,应计入实收资本的金额是()万元。

A.0B.28C.1 500D.1 5283.甲股份有限公司委托证券公司发行股票1 000万股,每股面值1元,每股发行价格为8元,向证券公司支付佣金500万元。

该公司应计入“股本”的金额为()万元。

A.7 500B.1 000C.8 000D.6 5004.A上市公司发行普通股2 000万股,每股面值1元,每股发行价格4元,支付发行手续费20万元(不考虑增值税),A公司发行普通股计入资本公积——股本溢价的金额是()万元。

A.6 000B.4 920C.5 980D.7 0005.甲股份有限公司(简称甲公司)以每股4元的价格回购股票1 000万股,股票每股面值1元,共支付回购款4 000万元。

回购前,公司的股本为11 000万元,资本公积为3 000万元(均为股票产生的溢价),盈余公积为450万元,未分配利润为550万元。

回购股票后甲公司经股东大会决议,并报有关部门核准,将回购的本公司股票注销,注销股票后所有者权益总额为()万元。

A.15 000B.14 000C.11 950D.11 0006.采用权益法核算长期股权投资时,对于被投资企业发生的除净损益、其他综合收益和利润分配以外的其他所有者权益的变动,投资企业应按所拥有的表决权资本的比例计算应享有的份额,将其计入()。

A.资本公积B.投资收益C.其他业务收入D.营业外收入7.某企业2019年年初未分配利润的贷方余额为400万元,本年度实现的净利润为200万元,分别按10%和5%提取法定盈余公积和任意盈余公积。

第四章所有者权益一、考情分析本章是《初级会计实务》中比较重要的一章,考试覆盖了单选、多选、判断等题型,历年考试情况为2019年10分,2018年10分,2017年13分,预计今年考试分数在10分-15分之间。

二、案例导入有福与有喜每人出资10万元成立京杭治霾有限公司,后金八出资15万加入公司,取得公司三分之一的股份。

会计分录:1.投入20万元时借:银行存款20贷:实收资本202.金八投入15万元时借:银行存款15贷:实收资本10资本公积——资本溢价 53.提取盈余公积时借:利润分配——提取法定盈余公积 1贷:盈余公积——法定盈余公积 1借:利润分配——提取任意盈余公积 2贷:盈余公积——任意盈余公积 24.向股东分配利润时借:利润分配——应付现金股利 3贷:应付股利 3资产负债表(简表)【例题·单选题】(2010年)下列各项中,不属于所有者权益的是()。

A.资本溢价B.计提的盈余公积C.投资者投入的资本D.应付高管人员基本薪酬『正确答案』D『答案解析』选项D通过应付职工薪酬核算。

第一节实收资本或股本知识点:实收资本、股本概述和接受现金资产投资一、实收资本概述我国《公司法》规定,股东可以用货币、实物、知识产权、土地使用权等财产作价出资。

设置“实收资本”“股本”(股份制公司)账户,属于所有者权益类,增加在贷,减少在借,余额在贷。

二、接受现金资产投资1.股份有限公司以外的企业(实收资本)【案例1】福喜公司接受甲个人投资100万元,享有注册资本的份额为60万元。

借:银行存款100贷:实收资本(按比例所占份额) 60资本公积——资本溢价(超出份额部分) 402.股份有限公司(股本)股份有限公司发行股票可按面值(每股面值为1元)发行和溢价发行,不允许折价发行。

【案例2】有福股份有限公司发行普通股1 000万股,每股面值1元,每股发行价格8元。

借:银行存款 80 000 000贷:股本 10 000 000资本公积——股本溢价 70 000 000【例题·单选题】(2019年)某企业公开发行普通股100万股,每股面值1元,每股发行价格A.970B.900C.870D.873『正确答案』C『答案解析』会计分录为:借:银行存款(100×10)1 000贷:股本(100×1)100资本公积——股本溢价 900借:资本公积(100×10×3%)30贷:银行存款30所以记入“资本公积”科目贷方的金额=900-30=870(万元)。

第四章所有者权益一、单项选择题1。

某公司“盈余公积"科目的年初余额为300万元,本期提取35万元,转增资本80万元。

该公司“盈余公积”科目的年末余额为()万元.A.185 B.255 C.275 D.3352。

所有者权益是指企业投资者对企业()的所有权。

A.净资产B.收益C.所有资产D.净利润3.下列各项,是某企业20×3年发生的经济业务中的四项,其中不能影响年末未分配利润数额的是( ).A.将盈余公积中的120万元用于利润分配B.对外投资取得债券利息收入30万元C.变卖机器设备取得150万元收入D.发生股本溢价4.某公司委托证券公司发行股票200万股,每股面值1元,每股发行价格5元,向证券公司支付佣金50万元.该公司应贷记“资本公积-—股本溢价”科目的金额为( )万元. A.850 B.750 C.900 D.7 005。

B企业以设备对A企业进行出资。

该设备的原价为50万元,已提折旧6万元,双方确认该设备的价值为50万元,对A企业注册资本应享有的份额为40万元,则应作的会计处理为( ).A.借:固定资产50 B.借:固定资产44贷:实收资本50 贷:实收资本44C.借:固定资产50 D.借:固定资产50贷:实收资本40 贷:累计折旧10资本公积10 实收资本406。

下列有关企业对无法支付的应付款项核算时应贷记的科目,说法正确的是()。

A.应贷记“资本公积”B.应贷记“营业外收入”C.应贷记“补贴收入”D.应贷记“投资收益”7。

关于企业所有者权益,下列说法中错误的是()。

A.资本公积可以弥补企业亏损B.盈余公积可以按照规定转增资本C.未分配利润可以弥补亏损D.资本公积可以按照规定转增资本8。

甲企业年初未分配利润为110万元,当年利润总额为125万元,应交的所得税为25万元,该企业按10%提取法定盈余公积。

则该企业可供投资者分配的利润为( )万元。

A.55 B.110 C.200 D.1559。

第四章所有者权益本章考情分析所有者权益是指企业资产扣除负债后由所有者享有的剩余权益,因此所有者权益的确认计量与资产和负债的确认计量有着密切的联系。

各位考生在复习时,在对单一知识点把握好的基础上,还应注意实收资本、资本公积与有关资产的结合,留存收益与收入、费用和利润的结合。

同时需要说明的是,本章内容完全可以单独考核不定项选择题。

近三年题型题量分析所有者权益概述所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

公司所有者权益又称股东权益。

所有者权益的特征:1.除非发生减资、清算或分派现金股利,企业不需要偿还所有者权益;2.企业清算时,只有在清偿所有的负债后,所有者权益才返还给所有者;3.所有者凭借所有者权益能够参与企业利润的分配。

【例题·单选题】下列各项中,不属于所有者权益的是()。

A.资本溢价B.计提的盈余公积C.投资者投入的资本D.应付高管人员基本薪酬【答案】D【解析】所有者权益包括实收资本(或股本)、资本公积、盈余公积和未分配利润。

选项D应通过“应付职工薪酬”科目核算,属于企业的负债。

【例题•多选题】下列各项中,会导致所有者权益总额减少的事项有()。

A.分派现金股利B.可供出售金融资产公允价值下降C.企业发生亏损D.投资者撤资【答案】ABCD【解析】以上四种情况均会导致所有者权益总额减少。

第一节实收资本一、实收资本概述实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。

股份有限公司以外的企业应通过“实收资本”科目核算,股份有限公司通过“股本”科目核算投资者投入资本的增减变动情况。

二、实收资本的账务处理(一)接受现金资产投资1.有限责任公司接受现金资产投资时借:银行存款贷:实收资本资本公积——资本溢价【提示】“资本(股本)溢价”一般是新投资者加入时为了补足资本的增值额或资金的质量差异而多付出的资金,而企业在初始投资时一般不会出现。

【举例】甲、乙、丙共同投资设立A有限责任公司,注册资本为2 000 000元,甲、乙、丙持股比例分别为60%,25%和15%。