财务报表分析excel模版

- 格式:xlsx

- 大小:110.04 KB

- 文档页数:1

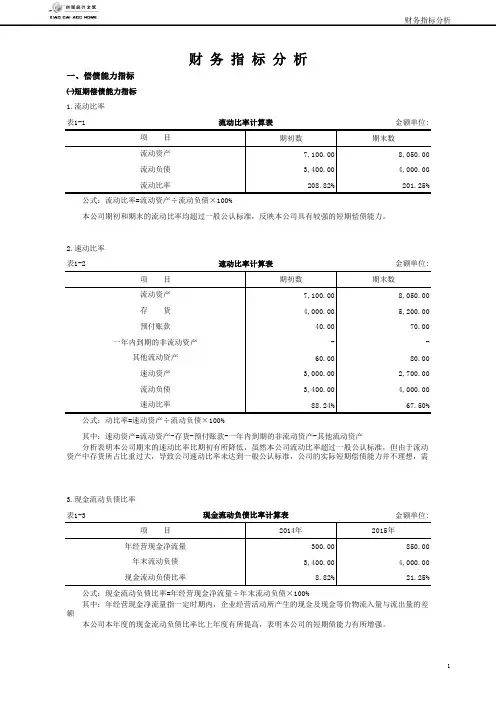

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:2.速动比率表1-2金额单位:3.现金流动负债比率表1-3金额单位:公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:2.产权比率表1-5金额单位:3.或有负债比率表1-6金额单位:本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:5.带息负债比率表1-8金额单位:二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

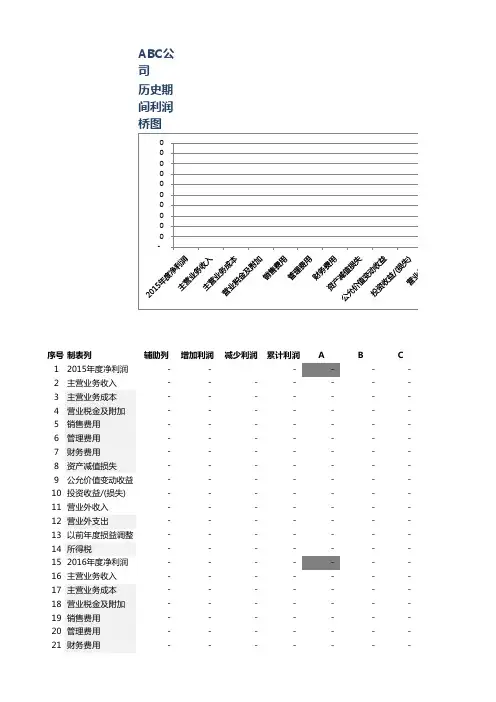

ABC公司历史期间利润桥图序号制表列辅助列增加利润减少利润累计利润A B C 12015年度净利润 - - - - - - 2主营业务收入 - - - - - - - 3主营业务成本 - - - - - - - 4营业税金及附加 - - - - - - - 5销售费用 - - - - - - - 6管理费用 - - - - - - - 7财务费用 - - - - - - - 8资产减值损失 - - - - - - - 9公允价值变动收益 - - - - - - - 10投资收益/(损失) - - - - - - - 11营业外收入 - - - - - - - 12营业外支出 - - - - - - - 13以前年度损益调整 - - - - - - - 14所得税 - - - - - - - 152016年度净利润 - - - - - - - 16主营业务收入 - - - - - - - 17主营业务成本 - - - - - - - 18营业税金及附加 - - - - - - - 19销售费用 - - - - - - - 20管理费用 - - - - - - - 21财务费用 - - - - - - -22资产减值损失 - - - - - - - 23公允价值变动收益 - - - - - - - 24投资收益/(损失) - - - - - - - 25营业外收入 - - - - - - - 26营业外支出 - - - - - - - 27以前年度损益调整 - - - - - - - 28所得税 - - - - - - - 292017年度净利润 - - - - - - -柱图1柱图2- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -合计- -。

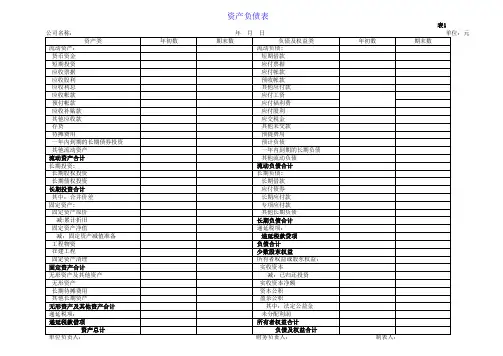

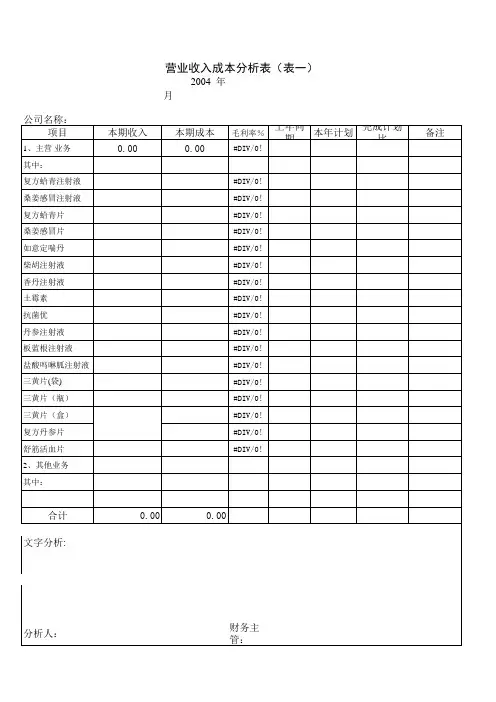

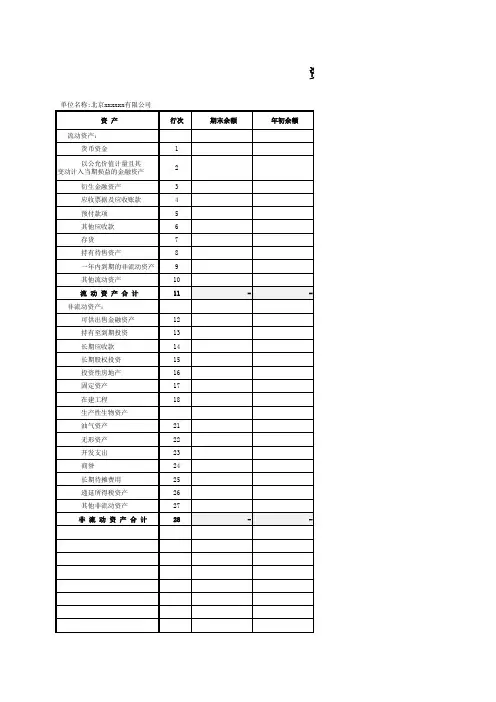

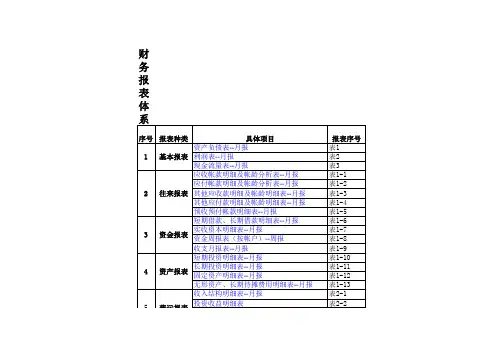

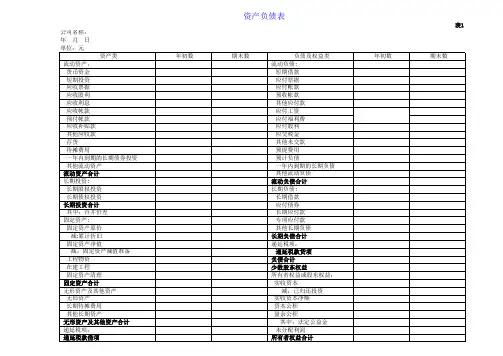

全套财务报表Excel模板目录财务报表体系序号报表种类具体项目报表序号<1 基本报表资产负债表--月报表<1利润表--月报表2现金流量表--月报表32 往来报表应收帐款明细及帐龄分析表--月报表<1-<1应付帐款明细及帐龄分析表--月报表<1-2其他应收款明细及帐龄明细表--月报表<1-3其他应付款明细及帐龄明细表--月报表<1-4预收预付帐款明细表--月报表<1-53 资金报表短期借款、长期借款明细表--月报表<1-6实收资本明细表--月报表<1-7资金周报表(按帐户)--周报表<1-8收支月报表--月报表<1-94 资产报表短期投资明细表--月报表<1-<10长期投资明细表--月报表<1-<1<1固定资产明细表--月报表<1-<12无形资产、长期待摊费用明细表--月报表<1-<135 营运报表收入结构明细表--月报表2-<1投资收益明细表表2-2费用结构明细表--月报表2-3高级管理人员费用明细表-月报表2-4其他应收款明细及帐龄明细表--月报其他应付款明细及帐龄明细表--月报应付帐款明细及帐龄分析表--月报应收帐款明细及帐龄分析表--月报预收预付帐款明细表--月报资金周报表(按帐户)--周报短期借款、长期借款明细表--月报实收资本明细表--月报短期投资明细表--月报长期投资明细表--月报固定资产明细表--月报无形资产、长期待摊费用明细表--月报收入结构明细表--月报投资收益明细表费用结构明细表--月报高级管理人员费用明细表-月报资产负债表--月报利润表--月报现金流量表--月报收支月报表--月报资产负债表资产负债表表<1公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债:货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资: 流动负债合计长期股权投资长期负债:长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产: 专项应付款固定资产原价其他长期负债减:累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:资产负债表利润表利润表表2公司名称:年月日单位:元项目本月数本年累计数一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:制表人:利润表现金流量表现金流量表表3公司名称:年月日单位:元项目行次本月数本年累计数一、经营活动产生的现金流量:<1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计<1.购买商品、接受劳务支付的现金2.支付给职工对职工支付的现金3.支付的各项税费4.支付的其他与经营活动有关的现金现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:<1.收回投资所收到的现金2.取得投资收益所收到的现金3.处理固定资产、无形资产和其他长期资产而收到的现金净额4.收到的其他与投资活动有关的现金现金流入小计<1.购建固定资产、无形资产和其他长期资产所支付的现金2.投资所支付的现金3.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:<1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计<1.偿还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金3.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料<1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用的增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:现金流量表应收帐款明细及帐龄分析表应收帐款明细及帐龄分析表表<1-<1公司名称:年月日单位:元对方名称期末余额帐龄<1年以内<1-2年2-3年3年以上金额比例金额比例金额比例金额比例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。