三元股份2020年三季度财务分析结论报告

- 格式:rtf

- 大小:16.98 KB

- 文档页数:3

三元股份2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供89,504.75万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为402,353.59万元,2020年三季度已有长期带息负债为293,765.78万元。

3.总资金需求

该企业的总资金需求为312,848.84万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为173,378.35万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是192,620.64万元,实际已经取得的短期带息负债为56,659.3万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为182,999.49万元,企业有能力在3年之内偿还的贷款总规模为187,810.06万元,在5年之内偿还的贷款总规模为197,431.21万元,当前实际的带息负债合计为350,425.08万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要152.56个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为8级。

内部资料,妥善保管第1 页共4 页。

三元股份审计报告一、公司概况三元股份是一家以乳制品生产、销售为主营业务的上市公司。

公司在2022年实现了营业利润率为1.14%,总资产报酬率为1.73%,净资产收益率为0.32%,成本费用利润率为0.57%。

然而,与2021年的利润总额相比,2022年的利润总额下降了82.61%,从26,354.18万元降至4,582.97万元。

这种下降趋势值得关注。

二、财务分析1. 资产情况从三元股份的资产情况来看,公司的存货占营业收入的比例在2022年出现了不合理增长。

此外,其他应收款增长过快且与收入的比值增幅过大,资金不正常占用过多。

同时,存货增长异常,并没有转化为收入,这些情况都值得关注。

2. 投资与融资从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在7,792.15万元的资金缺口,需要占用企业流动资金。

此外,经营业务自身不能实现现金收支平衡,经营活动出现了5,393.87万元的资金缺口。

这些情况都表明,三元股份在投资和经营方面存在一定的资金压力。

此外,从现金流入情况来看,企业通过增加负债所取得的现金占不小比重,占企业当期现金流入总额的21.2%。

这部分新增借款有95.19%用于偿还旧债。

这意味着,虽然企业借款增加,但大部分借款被用于偿还旧债,而不是用于扩大再生产或投资新项目。

3. 收益情况在收益方面,三元股份的投资活动需要资金74,679.94万元;经营活动需要资金5,393.87万元。

企业经营活动和投资活动均需要投入资金。

此外,企业通过销售商品、提供劳务所收到的现金为866,073.5万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的73.61%。

然而,与2021年相比,营业收入下降幅度过大,这表明公司在扩大销售或提高市场份额方面可能面临挑战。

三、重点关注事项1. 其他应收款增长过快:这可能意味着公司对某些应收款项的回收存在困难,或者存在一些不正常的资金占用情况。

三元股份报表分析2023引言本文对2023年度三元股份的财务报表进行分析,旨在了解公司的财务状况、盈利能力、偿债能力等方面的情况,并对其未来发展进行预测和评估。

1. 公司概况三元股份是一家在中国食品行业具有一定规模和影响力的上市公司,主要经营牛奶及乳制品的生产和销售。

公司产品涵盖液态奶、粉状奶、乳饮料等多个品类,在国内市场拥有较高的知名度和市场份额。

2. 财务报表分析2.1 利润表分析利润表反映了公司在一定期间内的经营收入、成本和利润情况。

以下是三元股份2023年度利润表的主要数据(单位:万元):项目金额营业收入10,000销售成本6,000税前利润3,000净利润2,500从利润表数据可以看出,2023年度三元股份的营业收入为10000万元,销售成本为6000万元。

税前利润为3000万元,经过税后计算后的净利润为2500万元。

2.2 资产负债表分析资产负债表反映了公司在特定日期的资产、负债和所有者权益情况。

以下是三元股份2023年度资产负债表的主要数据(单位:万元):项目金额总资产50,000总负债20,000所有者权益30,000资产负债表显示,截止2023年末,三元股份的总资产为50000万元,总负债为20000万元,总计所有者权益为30000万元。

2.3 现金流量表分析现金流量表反映了公司在一定期间内的现金流入流出情况。

以下是三元股份2023年度现金流量表的主要数据(单位:万元):项目金额经营活动现金流入20,000经营活动现金流出15,000投资活动现金流入5,000投资活动现金流出7,000筹资活动现金流入3,000筹资活动现金流出8,000现金净流量8,000现金期末余额10,000通过现金流量表数据可以看出,三元股份在2023年度的经营活动现金流入为20000万元,经营活动现金流出为15000万元。

投资活动现金流入为5000万元,投资活动现金流出为7000万元。

筹资活动现金流入为3000万元,筹资活动现金流出为8000万元。

三元股份2020年三季度财务分析综合报告

一、实现利润分析

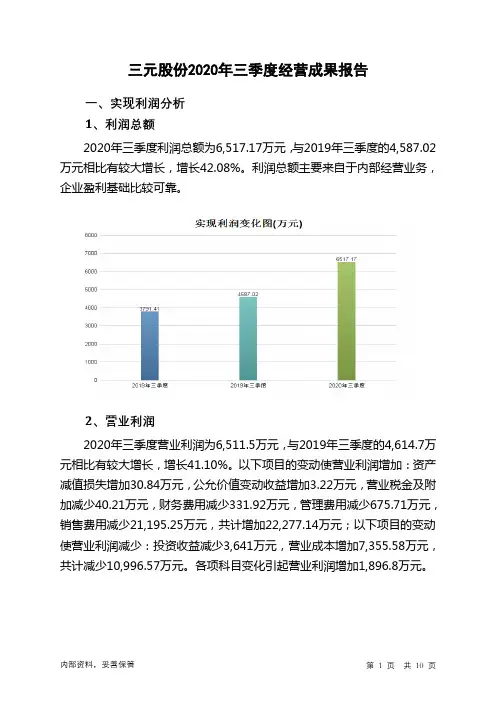

2020年三季度利润总额为6,517.17万元,与2019年三季度的4,587.02万元相比有较大增长,增长42.08%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析

2020年三季度营业成本为148,262.89万元,与2019年三季度的140,907.31万元相比有所增长,增长5.22%。

2020年三季度销售费用为39,086.79万元,与2019年三季度的60,282.04万元相比有较大幅度下降,下降35.16%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为7,992.28万元,与2019年三季度的8,667.99万元相比有较大幅度下降,下降7.8%。

2020年三季度管理费用占营业收入的比例为3.96%,与2019年三季度的4.11%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2020年三季度财务费用为3,332.72万元,与2019年三季度的3,664.64万元相比有较大幅度下降,下降9.06%。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,三元股份2020年三季度是有现金支付能力的,其现金支付能力为121,460.42万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。