1,品种法案例

- 格式:pptx

- 大小:974.75 KB

- 文档页数:75

1 / 5

品种法综合案例和实训答案解析

品种法综合案例和实训答案

【案例分析】香梅厂设有一个根本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。根据生产特点和管理要求,确定采用品种法计算产品本钱,设有原材料、燃料和动力、直接人工和制造费用四个本钱工程。该企业另设机修车间和运输部门两个辅助生产单位,为根本生产车间和管理部门提供劳务。该厂20××年10月有关本钱计算资料如下: 1. 各种生产费用的分配方法

(1) 原材料费用按各种产品分配。本月两种产品定额消耗量分别为:甲产品4500kg,

乙产品2500kg。

(2) 燃料和动力费用按产品定额消耗量比例分配。 (3) 职工薪酬按生产工时比例分配。 (4) 辅助生产费用采用直接分配法分配。 (5) 制造费用按生产工时比例分配。

(6) 月末完工产品和在产品按约当产量比例法分配。 2. 20××年10月产量资料 本月入库产品产量如下:甲产品5000kg,乙产品3600kg。月末在产品产量为:甲产品1600kg,乙产品900kg。甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。 3. 月初在产品本钱资料

表1 月初在产品本钱资料 单位:元

产品名称 甲产品 乙产品 直接材料 30810 24700 燃料和动力 直接人工

12370 4052 7556.8 6510 制造费用 7196 2874 合 计 57932.8 38136 4. 该厂10月份发生的生产费用资料

(1) 材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。原

材料在生产开始时一次投入。请完成相关计算并编制会计分录。

表2 发料凭证汇总表 2 / 5

20××年10月 单位:元 领料部门和用途 根本生产车间 ——甲产品耗用 ——乙产品耗用 两种产品共同耗用 根本车间一般耗用 机修车间耗用 运输部门耗用 厂部管理部门耗用

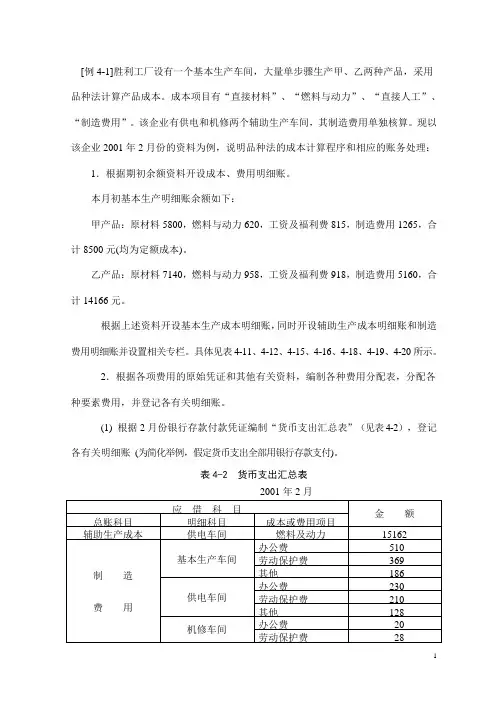

1 [例4-1]胜利工厂设有一个基本生产车间,大量单步骤生产甲、乙两种产品,采用品种法计算产品成本。成本项目有“直接材料”、“燃料与动力”、“直接人工”、“制造费用”。该企业有供电和机修两个辅助生产车间,其制造费用单独核算。现以该企业2001年2月份的资料为例,说明品种法的成本计算程序和相应的账务处理:

1.根据期初余额资料开设成本、费用明细账。

本月初基本生产明细账余额如下:

甲产品:原材料5800,燃料与动力620,工资及福利费815,制造费用1265,合计8500元(均为定额成本)。

乙产品:原材料7140,燃料与动力958,工资及福利费918,制造费用5160,合计14166元。

根据上述资料开设基本生产成本明细账,同时开设辅助生产成本明细账和制造费用明细账并设置相关专栏。具体见表4-11、4-12、4-15、4-16、4-18、4-19、4-20所示。

2.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用,并登记各有关明细账。

(1) 根据2月份银行存款付款凭证编制“货币支出汇总表”(见表4-2),登记各有关明细账 (为简化举例,假定货币支出全部用银行存款支付)。

表4-2 货币支出汇总表

2001年2月

应 借 科 目 金 额 总账科目 明细科目 成本或费用项目

辅助生产成本 供电车间 燃料及动力 15162

制 造

费 用 基本生产车间 办公费 510

劳动保护费 369

其他 186

供电车间 办公费 230

劳动保护费 210

其他 128

机修车间 办公费 20

劳动保护费 28 2 其他 17

小 计 1698

管理费用 办公费 3140

其他 2688

小 计 5828

《品种法实训资料》 1 / 12

品种法实训案例

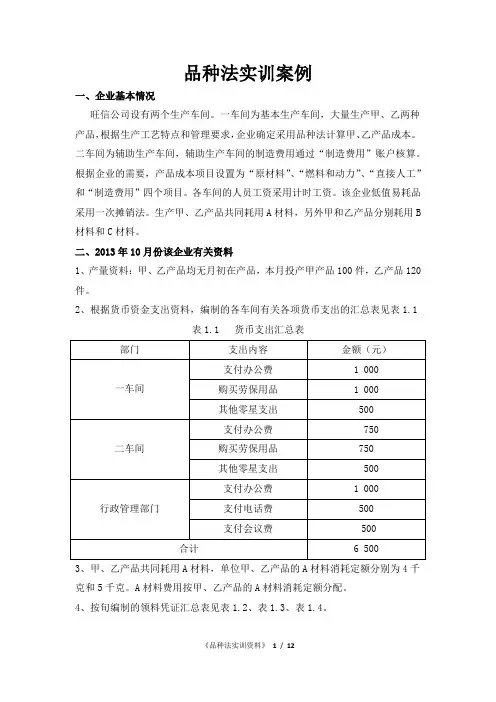

一、企业基本情况

旺信公司设有两个生产车间。一车间为基本生产车间,大量生产甲、乙两种产品,根据生产工艺特点和管理要求,企业确定采用品种法计算甲、乙产品成本。二车间为辅助生产车间,辅助生产车间的制造费用通过“制造费用”账户核算。根据企业的需要,产品成本项目设置为“原材料”、“燃料和动力”、“直接人工”和“制造费用”四个项目。各车间的人员工资采用计时工资。该企业低值易耗品采用一次摊销法。生产甲、乙产品共同耗用A材料,另外甲和乙产品分别耗用B材料和C材料。

二、2013年10月份该企业有关资料

1、产量资料:甲、乙产品均无月初在产品,本月投产甲产品100件,乙产品120件。

2、根据货币资金支出资料,编制的各车间有关各项货币支出的汇总表见表1.1

表1.1 货币支出汇总表

部门 支出内容 金额(元)

一车间 支付办公费 1 000

购买劳保用品 1 000

其他零星支出 500

二车间 支付办公费 750

购买劳保用品 750

其他零星支出 500

行政管理部门 支付办公费 1 000

支付电话费 500

支付会议费 500

合计 6 500

3、甲、乙产品共同耗用A材料,单位甲、乙产品的A材料消耗定额分别为4千克和5千克。A材料费用按甲、乙产品的A材料消耗定额分配。

4、按旬编制的领料凭证汇总表见表1.2、表1.3、表1.4。

《品种法实训资料》 2 / 12

表1.2 领料凭证汇总表

2013年10月1日—10日 单位:元

项目 一车间 二车间

原材料 A 10 000

B 20 000

C 20 000

D 500

小计 50 000 500

低值易耗品 E 200

F 300

G 200

H

400

小计 500 600

机物料消耗 I 200

J 200

K 150

L 200

小计 400 350

单元二 品种法典型案例

教学要求

1.理解品种法的含义、适用范围和特点。

2.明确品种法的成本计算程序。

3.能正确设置成本核心账户,进行材料费用、薪酬费用、辅助生产费用、制造费用等的分配和结转。

4.能运用不同方法进行生产费用在完工产品和在产品之间的分配,正确计算出产品成本,并对成本计算结果进行账务处理。

教学重点

通过归集并运用不同方法将生产费用在完工产品和在产品之间进行分配,计算出产品生产总成本和单位成本。

教学难点

用不同方法进行生产费用在完工产品和在产品之间的分配,正确计算出产品成本,并对成本计算结果进行账务处理

课时安排

本章安排12课时

教学课时

任务一 品种法的认知

一、 品种法的含义

品种法是指以产品的品种作为成本计算对象,归集生产费用,计算产品成本的一种成本计算方法。 二、 品种法的适用范围

品种法主要适用于大量、大批单步骤生产类型的企业,例如发电、供水、采掘等企业。

三、 品种法的特点

1.以产品品种作为成本计算对象

2.一般定期按月计算成本

3.生产费用在完工产品与在产品之间分配

四、 品种法的成本计算程序

(1)根据产品的品种设置产品成本明细账

(2)归集和分配各种费用

(3)归集和分配辅助生产费用

(4)归集和分配制造费用

注:①分配各项要素费用;②归集辅助生产费用;③分配辅助生产费用;④归集制造费用;⑤分配制造费用;⑥结转完工产品成本。

(5)结转完工产品成本

任务二 材料费用的归集和分配

一、 材料费用的内容

制造企业的材料,包括原料及主要材料、辅助材料、外购半成品、修理用备件、燃料、包装物和低值易耗品等。生产过程中耗费的各种材料的价值表现,在会计上被称为材料费用。

(一) 原材料

(二) 辅助材料

(三) 燃料

(四) 周转材料

(五) 其他材料

二、材料费用的核算

(一)材料费用的归集

(二)材料费用的分配

三、材料费用分配的方法

(一)定额耗用量比例法