间接费计算公式

- 格式:docx

- 大小:36.51 KB

- 文档页数:1

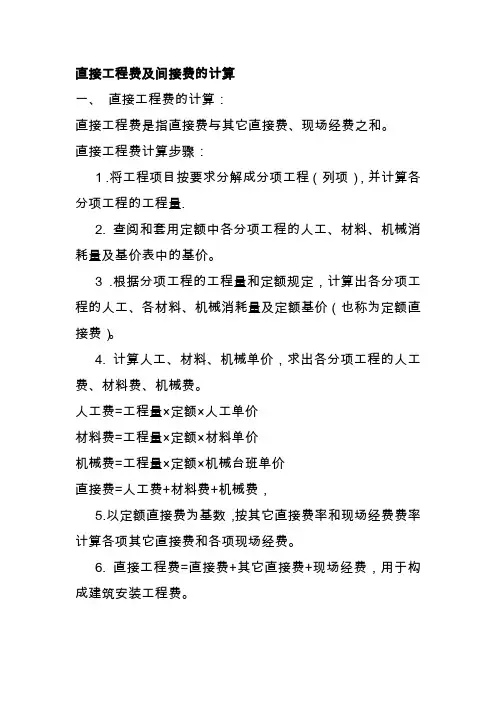

直接工程费及间接费的计算一、直接工程费的计算:直接工程费是指直接费与其它直接费、现场经费之和。

直接工程费计算步骤:1 .将工程项目按要求分解成分项工程(列项),并计算各分项工程的工程量.2. 查阅和套用定额中各分项工程的人工、材料、机械消耗量及基价表中的基价。

3 .根据分项工程的工程量和定额规定,计算出各分项工程的人工、各材料、机械消耗量及定额基价(也称为定额直接费)。

4. 计算人工、材料、机械单价,求出各分项工程的人工费、材料费、机械费。

人工费=工程量×定额×人工单价材料费=工程量×定额×材料单价机械费=工程量×定额×机械台班单价直接费=人工费+材料费+机械费,5.以定额直接费为基数,按其它直接费率和现场经费费率计算各项其它直接费和各项现场经费。

6. 直接工程费=直接费+其它直接费+现场经费,用于构成建筑安装工程费。

7 定额直接工程费=定额直接费+其它直接费+现场经费,是计算间接费的基数。

(一)、直接费计算:直接费=人工费+材料费+机械费1. 人工费:人工费=工程量×定额×工日单价。

2 .材料费:材料费=工程量×定额×材料预算单价(二) 定额直接费:(也称定额基价)基价表计算的费用。

是计算其他直接费和现场经费的基数。

定额直接费=分项工程数量×相应的定额基价(三)、其它直接费:其它直接费指直接费以外施工过程中发生的直接用于工程的费用。

包括冬季施工增加费、雨季施工增加费、夜间施工增加费、高原地区施工增加费、沿海地区工程施工增加费、施工辅助费七项。

1冬季施工增加费:①定义:指按照施工及验收规范所规定的冬季施工要求,为保证工程质量和安全生产而增加的其它直接费。

内容包括:材料费、保温设施费、工效降低、机械作用率降低所增加的费用,以及工地临时取暖费。

注意:无论是否在冬季施工,均需计入冬季施工增加费。

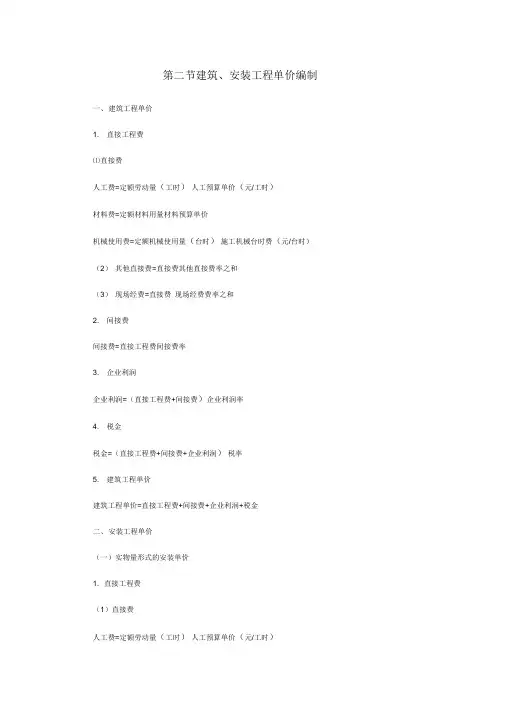

第二节建筑、安装工程单价编制一、建筑工程单价1. 直接工程费⑴直接费人工费=定额劳动量(工时)人工预算单价(元/工时)材料费=定额材料用量材料预算单价机械使用费=定额机械使用量(台时)施工机械台时费(元/台时)(2)其他直接费=直接费其他直接费率之和(3)现场经费=直接费现场经费费率之和2. 间接费间接费=直接工程费间接费率3. 企业利润企业利润=(直接工程费+间接费)企业利润率4. 税金税金=(直接工程费+间接费+企业利润)税率5. 建筑工程单价建筑工程单价=直接工程费+间接费+企业利润+税金二、安装工程单价(一)实物量形式的安装单价1. 直接工程费(1)直接费人工费=定额劳动量(工时)人工预算单价(元/工时)材料费=定额材料用量材料预算单价机械使用费=定额机械使用量(台时)施工机械台时费(元/台时)(2)其他直接费=直接费其他直接费率之和(3)现场经费=人工费现场经费费率之和2. 间接费间接费=人工费间接费率3. 企业利润企业利润=(直接工程费+间接费)企业利润率4. 未计价装置性材料费未计价装置性材料费=未计价装置性材料用量材料预算单价5. 税金税金=(直接工程费+间接费+企业利润+未计价装置性材料费)税率6. 安装单价单价=直接工程费+间接费+企业利润+未计价装置性材料费+税金(二)费率形式的安装单价1. 直接工程费(1)直接费人工费=定额人工费(%)设备原价材料费=定额材料费(%)设备原价装置性材料费(%)=定额装置性材料费(%)设备原价机械使用费(%)=定额机械使用费(%)设备原价(2)其它直接费=直接费其它直接费率之和(3)现场经费=人工费现场经费费率之和2. 间接费间接费=人工费间接费率3. 企业利润企业利润=(直接工程费+间接费)企业利润率4. 税金税金=(直接工程费+间接费+企业利润)税率5. 安装单价单价=直接工程费+间接费+企业利润+税金三、其他直接费1. 冬雨季施工增加费计算方法:根据不同地区,按直接费的百分率计算。

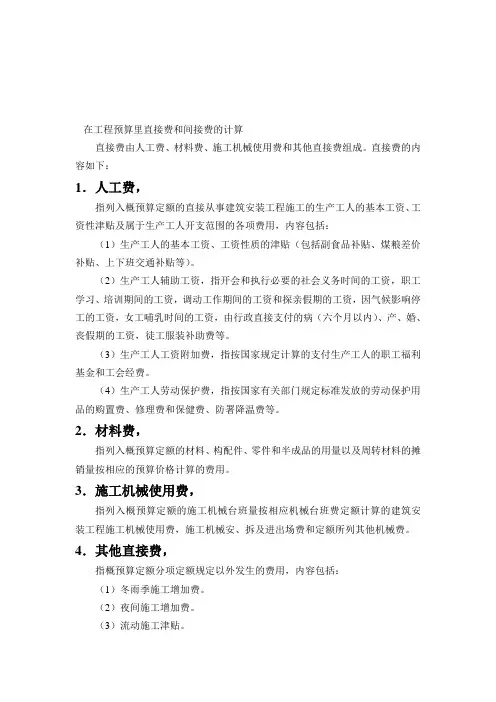

在工程预算里直接费和间接费的计算直接费由人工费、材料费、施工机械使用费和其他直接费组成。

直接费的内容如下:1.人工费,指列入概预算定额的直接从事建筑安装工程施工的生产工人的基本工资、工资性津贴及属于生产工人开支范围的各项费用,内容包括:(1)生产工人的基本工资、工资性质的津贴(包括副食品补贴、煤粮差价补贴、上下班交通补贴等)。

(2)生产工人辅助工资,指开会和执行必要的社会义务时间的工资,职工学习、培训期间的工资,调动工作期间的工资和探亲假期的工资,因气候影响停工的工资,女工哺乳时间的工资,由行政直接支付的病(六个月以内)、产、婚、丧假期的工资,徒工服装补助费等。

(3)生产工人工资附加费,指按国家规定计算的支付生产工人的职工福利基金和工会经费。

(4)生产工人劳动保护费,指按国家有关部门规定标准发放的劳动保护用品的购置费、修理费和保健费、防署降温费等。

2.材料费,指列入概预算定额的材料、构配件、零件和半成品的用量以及周转材料的摊销量按相应的预算价格计算的费用。

3.施工机械使用费,指列入概预算定额的施工机械台班量按相应机械台班费定额计算的建筑安装工程施工机械使用费,施工机械安、拆及进出场费和定额所列其他机械费。

4.其他直接费,指概预算定额分项定额规定以外发生的费用,内容包括:(1)冬雨季施工增加费。

(2)夜间施工增加费。

(3)流动施工津贴。

(4)因场地狭小等特殊情况而发生的材料二次搬运费。

(5)生产工具用具使用费,指施工、生产所需不属于固定资产的生产工具,检验、试验用具等的购置、摊销和维修费,以及支付给工人自备工具的补贴费。

(6)检验试验费,指对建筑材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料和化学药品费用等,以及技术革新和研究试验费。

不包括新结构、新材料的试验费和建设单位要求对具有出厂合格证明的材料进行检验、对构件破坏性试验及其他特殊要求检验试验的费用。

(7)工程定位复测、工程点交、场地清理费用。

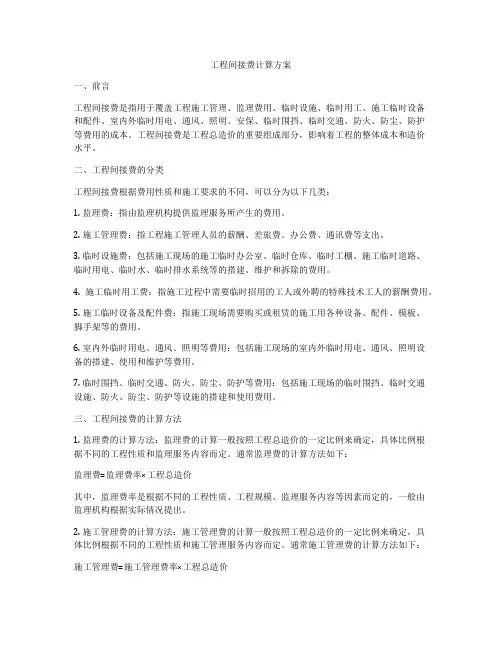

工程间接费计算方案一、前言工程间接费是指用于覆盖工程施工管理、监理费用、临时设施、临时用工、施工临时设备和配件、室内外临时用电、通风、照明、安保、临时围挡、临时交通、防火、防尘、防护等费用的成本。

工程间接费是工程总造价的重要组成部分,影响着工程的整体成本和造价水平。

二、工程间接费的分类工程间接费根据费用性质和施工要求的不同,可以分为以下几类:1. 监理费:指由监理机构提供监理服务所产生的费用。

2. 施工管理费:指工程施工管理人员的薪酬、差旅费、办公费、通讯费等支出。

3. 临时设施费:包括施工现场的施工临时办公室、临时仓库、临时工棚、施工临时道路、临时用电、临时水、临时排水系统等的搭建、维护和拆除的费用。

4. 施工临时用工费:指施工过程中需要临时招用的工人或外聘的特殊技术工人的薪酬费用。

5. 施工临时设备及配件费:指施工现场需要购买或租赁的施工用各种设备、配件、模板、脚手架等的费用。

6. 室内外临时用电、通风、照明等费用:包括施工现场的室内外临时用电、通风、照明设备的搭建、使用和维护等费用。

7. 临时围挡、临时交通、防火、防尘、防护等费用:包括施工现场的临时围挡、临时交通设施、防火、防尘、防护等设施的搭建和使用费用。

三、工程间接费的计算方法1. 监理费的计算方法:监理费的计算一般按照工程总造价的一定比例来确定,具体比例根据不同的工程性质和监理服务内容而定。

通常监理费的计算方法如下:监理费=监理费率×工程总造价其中,监理费率是根据不同的工程性质、工程规模、监理服务内容等因素而定的,一般由监理机构根据实际情况提出。

2. 施工管理费的计算方法:施工管理费的计算一般按照工程总造价的一定比例来确定,具体比例根据不同的工程性质和施工管理服务内容而定。

通常施工管理费的计算方法如下:施工管理费=施工管理费率×工程总造价其中,施工管理费率是根据不同的工程性质、工程规模、施工管理服务内容等因素而定的,一般由施工管理单位根据实际情况提出。

直接工程费及间接费的计算一、直接工程费的计算:直接工程费是指直接费与其它直接费、现场经费之和。

直接工程费计算步骤:1 .将工程项目按要求分解成分项工程(列项),并计算各分项工程的工程量.2. 查阅和套用定额中各分项工程的人工、材料、机械消耗量及基价表中的基价。

3 .根据分项工程的工程量和定额规定,计算出各分项工程的人工、各材料、机械消耗量及定额基价(也称为定额直接费)。

4. 计算人工、材料、机械单价,求出各分项工程的人工费、材料费、机械费。

人工费=工程量×定额×人工单价材料费=工程量×定额×材料单价机械费=工程量×定额×机械台班单价直接费=人工费+材料费+机械费,5.以定额直接费为基数,按其它直接费率和现场经费费率计算各项其它直接费和各项现场经费。

6. 直接工程费=直接费+其它直接费+现场经费,用于构成建筑安装工程费。

7 定额直接工程费=定额直接费+其它直接费+现场经费,是计算间接费的基数。

(一)、直接费计算:直接费=人工费+材料费+机械费1. 人工费:人工费=工程量×定额×工日单价。

2 .材料费:材料费=工程量×定额×材料预算单价(二) 定额直接费:(也称定额基价)基价表计算的费用。

是计算其他直接费和现场经费的基数。

定额直接费=分项工程数量×相应的定额基价(三)、其它直接费:其它直接费指直接费以外施工过程中发生的直接用于工程的费用。

包括冬季施工增加费、雨季施工增加费、夜间施工增加费、高原地区施工增加费、沿海地区工程施工增加费、施工辅助费七项。

1冬季施工增加费:①定义:指按照施工及验收规范所规定的冬季施工要求,为保证工程质量和安全生产而增加的其它直接费。

内容包括:材料费、保温设施费、工效降低、机械作用率降低所增加的费用,以及工地临时取暖费。

注意:无论是否在冬季施工,均需计入冬季施工增加费。

直接工程费及间接费的计算直接工程费和间接费是工程施工中两个重要的成本项目。

直接工程费是指直接用于完成工程施工的费用,如材料采购成本、劳动力成本、机械设备租赁费等。

间接费是指施工现场管理及其他与工程施工直接相关的费用,如施工现场管理费、安全保障费、质量检测费等。

下面将详细介绍直接工程费和间接费的计算方法。

1.直接工程费计算方法:首先,需要根据工程项目的特点确定需要纳入直接工程费的工程量项目。

例如,对于建筑工程来说,可以将墙体砌筑、地面铺设、屋面防水等作为直接工程费的项目。

然后,需要对确定的工程量项目进行测量,包括面积、长度、体积等等。

使用测量设备如测距仪、测量工具、拓图软件等进行测量,得到具体的工程量数值。

接着,根据工程项目的需要,确定每个工程量项目的计量单位。

计量单位可以是平方米、米、立方米等。

总的来说,直接工程费的计算需要根据具体的工程项目进行量化和测量,并结合相应的工程单价进行计算。

2.间接费计算方法:间接费的计算方法较为复杂,一般需要通过费用预算和费用控制来实现。

首先,需要确定间接费的费用项目,如办公用品费、差旅费、人员招聘费等。

根据项目的特点,可以确定需要纳入间接费的费用项目。

然后,根据工程项目的需要,确定每个间接费项目的计算方式。

例如,差旅费可以根据行程安排和费用标准进行计算,人员招聘费可以根据招聘人数和薪资待遇进行计算。

接着,根据费用预算进行费用控制。

通过合理安排和控制费用,确保间接费在可控范围内。

最后,对实际发生的费用进行核算和结算,确保费用的准确性和合理性。

可以通过凭证、收据等方式进行核算和结算。

总的来说,间接费的计算需要根据具体的费用项目进行预算和控制,确保费用的准确性和合理性。

在实际工程项目中,直接工程费和间接费的计算是一个实践性很强的工作,需要综合考虑工程的具体情况,并进行合理的预算和控制。

只有通过科学的计算和精细的管理,才能确保工程项目的顺利进行和有效控制成本。

一、基础计算公式1. 工程施工费 = 直接费 + 间接费 + 利润 + 税金2. 直接费 = 材料费 + 人工费 + 施工机械使用费3. 间接费 = 管理费 + 劳务费 + 材料费差价4. 利润 = 直接费× 利润率5. 税金 = (直接费 + 间接费 + 利润)× 税率二、各项费用计算公式1. 材料费 = 材料用量× 材料单价材料用量 = 设计用量× 材料损耗率2. 人工费 = 人工工日× 人工单价3. 施工机械使用费 = 施工机械台班× 机械单价4. 管理费 = (直接费 + 间接费)× 管理费率5. 劳务费 = 劳务支出× 劳务费率6. 材料费差价 = (实际材料单价 - 计划材料单价)× 材料用量7. 利润率 = 利润额 / 直接费8. 税率 = 税金额 / (直接费 + 间接费 + 利润)三、案例分析以某建筑工程为例,工程量为10000平方米,材料用量为1000吨,人工工日为1000个,施工机械台班为50个,计划材料单价为1000元/吨,人工单价为100元/工日,机械单价为200元/台班,管理费率为10%,劳务费率为5%,材料损耗率为10%,利润率为8%,税率为3%。

1. 材料费= 1000 × 1000 × 1.1 = 1100万元2. 人工费= 1000 × 100 = 100万元3. 施工机械使用费= 50 × 200 = 10万元4. 管理费 = (1100 + 100 + 10)× 10% = 12.1万元5. 劳务费 = (1100 + 100 + 10)× 5% =6.55万元6. 材料费差价 = (1100 - 1000)× 1000 × 1.1 = 11万元7. 利润 = (1100 + 100 + 10 + 12.1 + 6.55 + 11)× 8% = 95.7万元8. 税金 = (1100 + 100 + 10 + 12.1 + 6.55 + 11 + 95.7)× 3% = 40.36万元9. 工程施工费 = 1100 + 100 + 10 + 12.1 + 6.55 + 11 + 95.7 + 40.36 = 1430.71万元综上所述,工程施工费的算法公式较为复杂,涉及多个因素的计算。

二建建筑目标成本的计算公式

1. 直接材料成本,直接材料成本是指用于项目的原材料和零部

件的成本。

其计算公式为,直接材料成本 = 项目所需原材料数量

× 单位原材料成本。

2. 直接人工成本,直接人工成本是指直接用于项目的人工成本,包括工资、福利和培训等费用。

其计算公式为,直接人工成本 = 项

目所需人工工时× 单位人工成本。

3. 间接费用成本,间接费用成本是指项目中除直接材料和直接

人工之外的其他费用,如管理费用、折旧费用等。

其计算公式为,

间接费用成本 = 项目间接费用率× 直接材料成本 + 直接人工成本。

综合以上三个部分,可以得出二建建筑目标成本的计算公式为,目标成本 = 直接材料成本 + 直接人工成本 + 间接费用成本。

需要注意的是,以上公式中的各项数据需要根据具体项目的情

况进行调整和计算,同时在实际应用中还需要考虑通货膨胀、风险

成本等因素,以确保目标成本的准确性和合理性。

希望这个回答能够帮到你。

在工程预算里直接费和间接费的计算直接费由人工费、材料费、施工机械使用费和其他直接费组成。

直接费的内容如下:1.人工费,指列入概预算定额的直接从事建筑安装工程施工的生产工人的基本工资、工资性津贴及属于生产工人开支范围的各项费用,内容包括:(1)生产工人的基本工资、工资性质的津贴(包括副食品补贴、煤粮差价补贴、上下班交通补贴等)。

(2)生产工人辅助工资,指开会和执行必要的社会义务时间的工资,职工学习、培训期间的工资,调动工作期间的工资和探亲假期的工资,因气候影响停工的工资,女工哺乳时间的工资,由行政直接支付的病(六个月以内)、产、婚、丧假期的工资,徒工服装补助费等。

(3)生产工人工资附加费,指按国家规定计算的支付生产工人的职工福利基金和工会经费。

(4)生产工人劳动保护费,指按国家有关部门规定标准发放的劳动保护用品的购置费、修理费和保健费、防署降温费等。

2.材料费,指列入概预算定额的材料、构配件、零件和半成品的用量以及周转材料的摊销量按相应的预算价格计算的费用。

3.施工机械使用费,指列入概预算定额的施工机械台班量按相应机械台班费定额计算的建筑安装工程施工机械使用费,施工机械安、拆及进出场费和定额所列其他机械费。

4.其他直接费,指概预算定额分项定额规定以外发生的费用,内容包括:(1)冬雨季施工增加费。

(2)夜间施工增加费。

(3)流动施工津贴。

(4)因场地狭小等特殊情况而发生的材料二次搬运费。

(5)生产工具用具使用费,指施工、生产所需不属于固定资产的生产工具,检验、试验用具等的购置、摊销和维修费,以及支付给工人自备工具的补贴费。

(6)检验试验费,指对建筑材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料和化学药品费用等,以及技术革新和研究试验费。

不包括新结构、新材料的试验费和建设单位要求对具有出厂合格证明的材料进行检验、对构件破坏性试验及其他特殊要求检验试验的费用。

(7)工程定位复测、工程点交、场地清理费用。

间接费计算公式(一)间接费计算公式在项目管理和成本控制中,间接费用是指与项目相关但不直接可归属于特定活动或任务的费用。

为了准确计算间接费用,以下是一些常见的计算公式及其解释。

1. 间接费用率间接费用率是指间接费用占项目总成本的比例。

计算公式如下:间接费用率 = (间接费用总额 / 项目总成本) * 100%例子:假设一个项目总成本为100,000元,其中间接费用总额为20,000元。

那么间接费用率为:间接费用率 = (20,000 / 100,000) * 100% = 20%2. 间接费用分配比例在一些情况下,间接费用需要按照一定的比例分配到特定的活动或任务中。

以下是两种常见的间接费用分配比例计算公式:按工作量分配在按工作量分配的情况下,间接费用按照活动的工作量进行分配。

计算公式如下:间接费用分配比例 = (活动工作量 / 总工作量) * 100%例子:假设一个项目有三个活动,分别为A、B、C,它们的工作量分别为20小时、30小时和50小时。

此外,间接费用总额为10,000元。

那么活动A的间接费用分配比例为:间接费用分配比例 = (20 / (20 + 30 + 50)) * 100% = %同样地,可以计算出活动B和C的间接费用分配比例。

按成本分配在按成本分配的情况下,间接费用按照活动的成本进行分配。

计算公式如下:间接费用分配比例 = (活动成本 / 总成本) * 100%例子:假设一个项目有三个活动,它们的成本分别为5,000元、8,000元和12,000元。

此外,间接费用总额为10,000元。

那么活动A 的间接费用分配比例为:间接费用分配比例 = (5,000 / (5,000 + 8,000 + 12,00 0)) * 100% = 20%同样地,可以计算出活动B和C的间接费用分配比例。

3. 间接费用预算在项目进行之前,需要进行间接费用的预算。

以下是预算时常用的计算公式:预算比例法在预算比例法中,间接费用的预算基于预计的项目总成本。

项目部管理费计算办法项目部管理费预算包括项目管理人员工资和项目间接费用两部分。

项目间接费用包括劳动保护费、劳动保险费、水电费、汽车使用费、办公费、通信费、差旅交通费、治安费、排污费、业务招待费、管理性资产折旧费等主要内容。

一、管理人员工资测算标准:1、以上一年本单位职工平均月收入为基数进行核定。

2、项目竣工后预留三个月的工资,以上一年本单位职工平均月工资的70%为基数进行核定。

3、项目部其他管理人员的风险奖励:项目部其他管理人员风险抵押金的四倍。

4、项目管理、服务、勤杂人员的社会保险费及工资附加费为其测算工资总额(1~3项之和)的55%。

二、项目现场管理费测算标准(含业务招待费):1、广州、上海及同类地区:3.5万元/年.人;2、北京、天津及同类地区:3.0万元/年.人;3、西安地区:2.5万元/年.人;4、其他地区:2.0万元/年.人。

临时工程计算办法根据工程现场实际情况,现场核定临时工程方案和确定临时工程细目数量进行测定,但原则上不突破下表比例。

计算依据:根据工程类别及所处地域性质,先以责任预算直接费基数按表列系数计算(包括项目全部大小临工程及临时征地费用),临时工程取费标准核定见下表:临时工程取费标准(%)项目风险抵押(摘录电西程企〔2009〕56号文件)1、项目部全体管理人员必须缴纳风险抵押金。

2、项目经理风险抵押金缴纳标准依据所承担的项目规模分别确定。

具体缴纳标准执行下表。

3、项目经理部领导班子其他成员的风险抵押金,根据个人承担的风险责任,由企业主管部门征求项目经理意见后确定。

与项目经理同级别的项目党工委书记可缴纳与项目经理相同数额的风险抵押金,常务副经理和总工程师缴纳项目经理风险抵押金的70~80%,项目领导班子其他成员缴纳项目经理风险抵押金的70%。

4、项目经理部其他管理人员风险抵押金总额以项目经理风险抵押金额的2倍为限。

项目经理风险抵押金、期薪标准测算表项目经理部机构定员编制控制参考标准(参照电西程企〔2007〕10号文件)注:上述定员控制标准中不含作业人员。

工程间接费率计算公式工程间接费率是指在工程项目中,用于计算间接费用占直接费用的比例。

这个比例的计算对于准确评估工程项目的成本和进行有效的成本控制非常重要。

咱们先来说说啥是间接费用。

间接费用啊,就像是工程项目背后的那些“无名英雄”,不直接参与工程施工,但又对工程的顺利进行起着重要的支持作用。

比如说管理人员的工资、办公费、水电费等等。

那怎么算出这个间接费率呢?公式是:间接费率 = (间接费÷直接费)× 100% 。

这里面的间接费呢,得一项一项仔细算清楚,可不能马虎。

我之前遇到过一个挺有意思的事儿。

有个小型的建筑项目,项目经理一开始没太在意间接费率的计算,觉得这都是些小钱,不算啥大问题。

结果工程进行到一半的时候,发现成本超支了,仔细一查,原来是间接费用没控制好。

管理人员超编,办公室的水电费也高得离谱,这才着急忙慌地重新计算间接费率,想办法控制成本。

咱们再深入聊聊这个公式里的直接费。

直接费就是直接用于工程建设的费用,像人工、材料、施工机械使用费这些,都是能实实在在看得到、摸得着的成本。

比如说人工,那得根据工人的工时、工资标准来算。

材料呢,要把各种材料的用量和单价都搞清楚。

施工机械使用费,就得算清楚每台机械的使用时间和台班费。

在计算间接费率的时候,有几个要点得特别注意。

首先,间接费用的分类要清晰准确,别把不该算进去的算进去了,也别漏算了该算的。

其次,数据的收集要全面可靠,不能有遗漏或者错误。

咱们来假设一个例子。

有个工程项目,直接费总共是 100 万元,其中人工 30 万元,材料 50 万元,施工机械使用费 20 万元。

而间接费呢,管理人员工资 10 万元,办公费 5 万元,水电费 3 万元,总计 18 万元。

那这个项目的间接费率就是(18÷100)× 100% = 18% 。

不同类型的工程项目,间接费率可能会有很大的差别。

比如说,一些技术复杂、管理要求高的项目,间接费率可能就会比较高;而一些简单的、规模小的项目,间接费率相对就会低一些。

建筑安装工程直接费由直接工程费和措施费构成。

(一)直接工程费直接工程费是指施工过程中耗费的构成工程实体的各项费用,包括人工费、材料费、施工机械使用费。

1.人工费。

是指直接从事建筑安装工程施工的生产工人开支的各项费用。

计算公式为:人工费=∑(工日消耗量X日工资单价)日工资单价包括生产工人基本工资、工资性补贴、生产工人辅助工资、职工福利费及生产工人劳动保护费。

2.材料费。

是指施工过程中耗费的构成工程实体的原材料、辅助材料、构配件、零件、半成品的费用。

计算公式为:材料费=∑(材料消耗量X材料基价)+检验试验费其中,材料基价包括材料原价、运杂费、运输损耗费、采购及保管费。

3.施工机械使用费。

是指施工机械作业所发生的机械使用费以及机械安拆费和场外运费。

计算公式为:施工机械使用费=∑(施工机械台班消耗量X机械台班单价)(二)措施费措施费是指为完成工程项目施工,发生于该工程施工前和施工过程中非工程实体项目的费用。

1.环境保护费:是指施工现场为达到环保部门要求所需要的各项费用。

环境保护费二直接工程费X环境保护费费率(%)2.文明施工费:是指施工现场文明施工所需要的各项费用。

文明施工费=直接工程费X文明施工费费率(%)3.安全施工费:是指施工现场安全施工所需要的各项费用。

安全施工费=直接工程费X安全施工费费率(%)4.临时设施费:5.夜间施工费:6.二次搬运费:是指因施工场地狭小等情况而发生的二次搬运费用。

二次搬运费=直接工程费X二次搬运费费率(%)7.大型机械设备进出场及安拆费:是指机械由一个施工地点运至另一个施工地点,所发生的费用。

大型机械进出场及安拆费=(一次进出场及安拆费×年平均安拆次数)/年工作台班8.混凝土、钢筋混凝土模板及支架费:是指混凝土施工过程中需要的各种模板、支架等的支、拆、运输费用及摊销(或租赁)费用。

9.脚手架费:是指施工需要的各种脚手架搭、拆、运输费用及脚手架的摊销(或租赁)费用。

定额计价工程造价构成及计算公式按照《建筑安装工程费用项目组成》(建标〔2003〕2006号)的规定,市政工程造价由直接费、间接费、利润和税金组成,如下图所示。

一、直接费直接费由直接工程费和措施费组成。

直接工程费直接工程费是指施工过程中耗费的构成工程实体的各项费用,包括人工费、材料费、施工机械使用费。

直接工程费=人工费十材料费十施工机械使用费▪人工费▪人工费是指为直接从事工程施工的生产工人开支的各项费用,内容包括:(1)基本工资:指发放给生产工人的基本工资。

(2)工资性补贴:指按规定标准发放的物价补贴,煤、燃气补贴,交通补贴,住房补贴,流动施工津贴等。

(3)生产工人辅助工资:指生产工人年有效施工天数以外非作业天数的工资,包括职工学习、培训期IA]的工资,调动工作、探亲、休假期间的工资,因气候影响的停工工资,女工哺乳期间的工资,病假在六个月以内的工资及产、婚、丧假期的工资。

(4)职工福利费:指按规定标准计提的职工福利费。

(5)生产工人劳动保护费:指按规定标准发放的劳动保护用品的购置费及修理费、徒工服装补贴、防暑降温费、在有碍身体健康环境中施工的保健费用等。

▪材料费▪材料费是指施工过程中耗费的构成工程实体的原材料、辅助材料、构配件、零件、半成品的费用。

内容包括:(1)材料原价(或供应价格).(2)材料运杂费:指材料自来源地运至工地仓库或指定堆放地点所发生的全部费用。

(3)运输损耗费:指材料在运输装卸过程中不可避免的损耗。

(4)采购及保管费:指为组织采购、供应和保管材料过程中所需要的各项费用。

包括:采购费、仓储费、工地保管费、仓储损耗。

(5)检验试验费:指对建筑材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料和化学药品等费用。

不包括新结构、新材料的试验费和建设单位对具有出厂合格证明的材料进行检验,对构件做破坏性试验及其他特殊要求检验试验的费用。

▪施工机械使用费▪施工机械使用费是指施工机械作业所发生的机械使用费以及机械安拆费和场外运费。

土建工程间接费的计算公式

土建工程的间接费是指不直接与工程项目有关的费用,包括企业管理费、设备及机具使用费、运输费等。

土建工程间接费的计算一般根据工程项目的总造价进行费率计算。

常见的土建工程间接费计算公式如下:

间接费 = 工程项目总造价 ×间接费率

其中,工程项目总造价是指工程项目的总投资额或总造价金额。

间接费率是指企业根据自身情况和行业标准确定的比例系数,一般以百分比表示。

具体的间接费率可以根据项目的性质、规模、工期等因素而有所差异。

一般来说,中小型土建工程的间接费率通常在10%

至20%之间,大型工程的间接费率可能会更低。

需要注意的是,不同的地区和企业可能对土建工程间接费的计算方法有所差异,具体的计算公式和费率可以根据当地的政策和相关规定进行调整。

养护工程施工单价计算规则一、总则1.1 为了规范养护工程施工单价计算,确保工程造价的准确性和合理性,根据国家相关法律法规和行业标准,制定本规则。

1.2 本规则适用于养护工程施工单价的计算,包括人工费、材料费、机械使用费、措施费、间接费、利润和税金等。

1.3 养护工程施工单价的计算应遵循客观、公正、合理的原则,确保工程造价的真实反映工程价值。

二、计算方法2.1 人工费计算2.1.1 人工费按照工种、工日和工作时间进行计算。

2.1.2 人工费计算公式:人工费 = 工种单价× 工日× 工作时间。

2.2 材料费计算2.2.1 材料费按照材料名称、规格、数量和单价进行计算。

2.2.2 材料费计算公式:材料费 = 材料名称× 规格× 数量× 单价。

2.3 机械使用费计算2.3.1 机械使用费按照机械名称、型号、台班数和单价进行计算。

2.3.2 机械使用费计算公式:机械使用费 = 机械名称× 型号× 台班数× 单价。

2.4 措施费计算2.4.1 措施费包括施工措施费和安全生产措施费。

2.4.2 措施费计算公式:措施费 = 施工措施费 + 安全生产措施费。

2.5 间接费计算2.5.1 间接费包括企业管理费、规费、临时设施费等。

2.5.2 间接费计算公式:间接费 = 企业管理费 + 规费 + 临时设施费。

2.6 利润和税金计算2.6.1 利润按照工程造价的一定比例进行计算。

2.6.2 税金按照国家相关税率进行计算。

2.6.3 利润和税金计算公式:利润 = 工程造价× 利润率;税金 = 工程造价× 税率。

三、计算规则3.1 工程量计算3.1.1 工程量应按照设计图纸、施工方案和工程量清单进行计算。

3.1.2 工程量计算应遵循准确性、一致性和合规性的原则。

3.2 单价确定3.2.1 单价应根据市场行情、历史数据和合同约定进行确定。

间接费计算公式

间接费用的计算公式是:直接费用+分配费用+管理费用+营销费用+其他费用。

1.直接费用:直接与生产产品或提供服务相关的费用,包括原材料、直接人工和直接耗材等。

其计算公式为:

直接费用=原材料费+直接人工费+直接耗材费

2.分配费用:指在生产过程中不能直接分配给成本对象的费用,如生产设备的折旧费用、间接人工费用等。

其计算公式为:

分配费用=折旧费用+间接人工费+其他分配费用

3.管理费用:指企业经营管理活动的费用,如办公场所租金、员工培训费用等。

其计算公式为:

管理费用=办公场所费用+员工福利费用+员工培训费用+其他管理费用

4.营销费用:指为销售产品或提供服务所发生的费用,如广告费、销售提成费用等。

其计算公式为:

营销费用=广告费+销售提成费+市场调研费用+其他营销费用

5.其他费用:指除以上四类费用之外的其他费用,如税金、利息等。

其计算公式为:

其他费用=税金+利息+其他杂费

综上所述,间接费用的计算公式为直接费用+分配费用+管理费用+营销费用+其他费用。

企业可以根据自己的实际情况调整费用项目和费用比例,以更准确地计算间接费用。