掌握单一品种和多品种的本量利分析方法;理解本量利分析

- 格式:ppt

- 大小:1.86 MB

- 文档页数:68

本量利分析法本量利分析法(Cost-Volume-Profit Analysis)是管理会计中常用的一种工具,用于评估企业的盈利能力和风险。

通过分析企业的成本、销售量和利润之间的关系,可以帮助管理者做出决策,制定合适的定价策略、销售目标和成本控制措施。

本文将详细介绍本量利分析法的基本概念、应用以及相关的分析方法。

本量利分析法的基本概念本量利分析法是指在假设其他因素不变的情况下,通过对成本、销售量和利润之间的关系进行分析,来评估企业的盈利能力。

它基于以下几个基本假设:成本是分为固定成本和变动成本两类的;销售量是唯一的影响利润的因素;利润是通过销售收入减去成本得出的。

应用本量利分析法的前提是企业的成本可以明确区分为固定成本和变动成本。

固定成本是不随销售量的变化而改变的,如租金、折旧和固定工资。

变动成本是随销售量的变化而改变的,如直接材料成本、直接劳动成本和变动费用。

通过将成本分为这两类,可以更好地分析企业在不同销售量下的盈利情况。

本量利分析法的应用本量利分析法可以用于制定定价策略。

通过分析成本、销售量和利润之间的关系,管理者可以确定一个最低的销售量,以保证企业不亏损。

同时,他们还可以根据市场需求和竞争情况,制定不同的定价策略,以提高盈利能力。

本量利分析法还可以用于制定销售目标。

通过分析销售量和利润之间的关系,管理者可以确定一个合适的销售目标,以实现企业的盈利目标。

同时,他们还可以基于此制定销售预算和业绩考核指标,来激励销售人员实现目标。

本量利分析法还可以用于控制成本。

通过对成本、销售量和利润之间的关系进行分析,管理者可以确定一个最低的销售量,以确保企业不亏损。

同时,他们还可以通过控制固定成本和变动成本的方式,来实现成本的有效管理。

本量利分析的方法本量利分析可以通过制作成本、销售量和利润表来实现。

首先,我们将固定成本和变动成本分别列出,并计算出不同销售量下的总成本。

然后,我们将销售额减去总成本,得出利润。

知识点讲解本量利分析本量利分析(Break-even analysis)是指通过对不同销量情况下的成本和收益进行比较,确定企业的盈亏平衡点。

也就是说,本量利分析通过计算企业在不同销量水平下的利润、固定成本和变动成本,来确定企业需要达到的最低销量以覆盖所有成本。

本量利分析的基本概念有三个:销售收入、固定成本和变动成本。

固定成本是指企业在生产和经营过程中不随销售量的变化而变化的成本。

固定成本与企业的设备、租金、工资等有关。

无论销售量如何,这些成本都存在。

例如,一个企业每个月需要支付的租金是5000元,那么每个月的固定成本就是5000元。

变动成本是指企业在生产和经营过程中与销售量成正比而变化的成本。

变动成本通常与原材料、人力资源和销售提成等有关。

例如,一个产品的生产成本是10元,每个产品需要支付2元的销售提成,每个月销售500个产品,那么每个月的变动成本将是(10元/产品+2元/产品)*500个产品=6000元。

在本量利分析中,盈亏平衡点是指企业销售量达到一定水平时,企业的销售收入等于固定成本和变动成本总和的情景。

也就是说,这是一个企业不亏不赚的地方。

在盈亏平衡点之前,企业将处于亏损状态,销售量超过盈亏平衡点后,企业将开始获得利润。

计算盈亏平衡点可以用以下公式表示:盈亏平衡点=固定成本/(销售价格-变动成本/销售量)例如,如果一个企业的固定成本是5000元,销售价格是50元/产品,变动成本是12元/产品,那么盈亏平衡点将是5000元/(50元/产品-12元/产品)=125个产品。

本量利分析的应用广泛。

它可以帮助企业确定销售目标,了解企业的盈利能力和成本结构,制定定价策略,评估增加生产能力的风险,以及做出战略决策等。

同时,本量利分析还可以帮助企业进行比较分析,通过与其他竞争对手的数据比较,了解自己在市场上的竞争地位。

总之,本量利分析是一种基于成本和收益的分析工具,通过计算企业的盈亏平衡点来帮助企业做出合理的经营决策。

讲_多种产品量本利分析及目标利润分析量本利分析是一种用来分析和评估多种产品的销售量、销售额和利润情况的方法。

通过量本利分析,企业可以了解到各种产品的销售情况,以及不同产品对总利润的贡献度。

目标利润分析则是基于量本利分析得出的结果,进一步设定企业的目标利润,并制定相应的销售策略和措施。

量本利分析的步骤主要包括以下几个方面:1.产品分类:将企业的产品按照不同的品类、规格、型号等进行分类,为后续的分析做准备。

2.销售量分析:通过统计数据,分析各个产品的销售量情况,找出销量最好的产品和销量较差的产品。

3.销售额分析:根据销售量和销售价格,计算各个产品的销售额,找出销售额最高和最低的产品。

4.利润分析:根据销售额和成本,计算各个产品的利润,找出利润最高和最低的产品。

5.贡献度分析:通过销售额和利润的综合考虑,计算各个产品对总利润的贡献度,找出贡献度最高和最低的产品。

通过以上的分析,企业可以了解到各个产品在销售额和利润方面的表现,以及其对总利润的贡献度。

在此基础上,企业可以进行目标利润的设定和分析。

目标利润分析主要包括以下几个方面:1.分析当前利润:分析当前的利润状况,查看是否达到了预期的目标利润。

如果没有达到,需要找出原因,并提出改善方案。

2.设定目标利润:根据企业的情况和市场需求,设定明确的目标利润。

目标利润应该具有可操作性和可衡量性,可以分为年度目标和季度目标。

3.制定销售策略:根据目标利润,制定相应的销售策略和措施。

比如,提高高利润产品的销售比例,降低低利润产品的销售比例,或者开发新的高利润产品等。

4.实施销售策略:根据制定的销售策略,组织销售团队进行实施,同时制定相应的销售目标和绩效考核体系。

5.监控和评估:定期监控和评估销售情况,对销售额和利润进行动态调整,并及时调整销售策略和方案。

通过目标利润分析,企业可以明确销售目标,制定相应的销售策略和方案,并在销售过程中进行监控和评估,确保实现目标利润的实现。

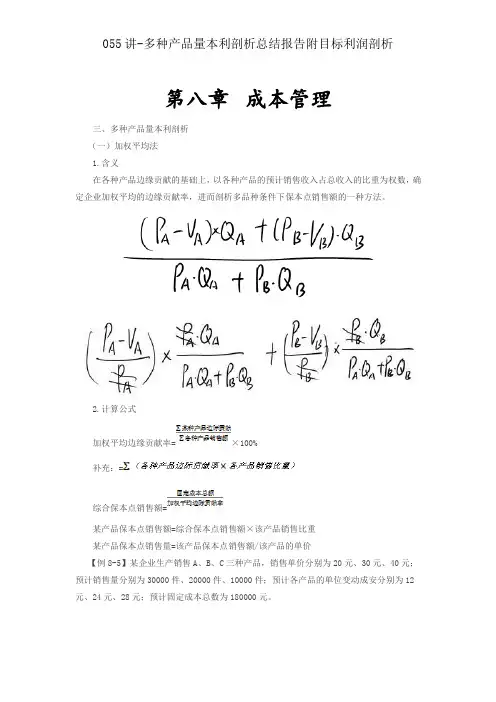

第八章成本管理三、多种产品量本利剖析(一)加权平均法1.含义在各种产品边缘贡献的基础上,以各种产品的预计销售收入占总收入的比重为权数,确定企业加权平均的边缘贡献率,进而剖析多品种条件下保本点销售额的一种方法。

2.计算公式加权平均边缘贡献率=×100%补充:=综合保本点销售额=某产品保本点销售额=综合保本点销售额×该产品销售比重某产品保本点销售量=该产品保本点销售额/该产品的单价【例8-5】某企业生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为30000件、20000件、10000件;预计各产品的单位变动成安分别为12元、24元、28元;预计固定成本总数为180000元。

【补充要求】按加权平均法进行多种产品的量本利剖析。

(1)加权平均边缘贡献率;(2)综合保本点销售额;(3)各产品保本点。

表8-2 数据资料表项目销售量(件)单价(元)单位变动成本(元)销售收入(元)各产品的销售比重边缘贡献(元)边缘贡献率A产品30000201260000037.5%24000040% B产品20000302460000037.5%12000020% C产品10000402840000025%12000030%合计1600000100%48000030%【剖析】(1)综合边缘贡献率=480000/1600000=30%或:综合边缘贡献率=40%×37.5%+20%×37.5%+30%×25%=30%(2)综合保本销售额=180000/30%=600000(元)(3)A产品保本销售额=600000×37.5%=225000(元)B产品保本销售额=600000×37.5%=225000(元)C产品保本销售额=600000×25%=150000(元)(4)A产品的保本销售量=225000/20=11250(件)B产品的保本销售量=225000/30=7500(件)C产品的保本销售量=150000/40=3750(件)。

三、本量利分析提示本知识点为 2021 年教材第八章第二节相关内容节选。

1.概念(了解)本量利分析,是指以成本性态分析和变动成本法为基础,运用数学模型和图式,对成本、利润、业务量与单价等因素之间的依存关系进行分析,发现变动的规律性,为企业进行预测、决策、计划和控制等活动提供支持的一种方法。

其中,“本”是指成本,包括固定成本和变动成本;“量”是指业务量,一般指销售量;“利”一般指息税前利润。

【“杨”长避短】息税前利润(EBIT),即为未扣除利息(I)、未扣除所得税(T)前的利润。

2.本量利分析的基本假设(了解)在本量利分析中,成本、业务量和利润之间的数量关系是建立在一系列假设基础上的,一般来说,主要基于以下四个假设前提:3.本量利分析基本原理(掌握)利润(息税前利润)=销售收入-总成本=销售收入-(变动成本+固定成本)=销售收入-变动成本-固定成本=销售量×单价-销售量×单位变动成本-固定成本=销售量×(单价-单位变动成本)-固定成本=Q×(P-V)-F【例题】树林烧烤店每个肉串单价 5 元,单位变动成本 3 元,月销售量为 5000 个,房子租金每月 4000 元,计算息税前利润。

【答案】收入=5×5000=25000(元)变动成本总额=3×5000=15000(元)固定成本=4000 元息税前利润=25000-15000-4000=6000(元)=5000×(5-3)-4000=6000(元)。

回顾知识点成本性态的分类4.边际贡献分析(掌握)边际贡献(M ),又称为边际利润、贡献毛益等。

边际贡献分析,是指通过分析销售收入减去变动成本总额之后的差额,衡量产品为企业贡献利润的能力。

单价-单位变动成本=单位边际贡献(m ) 单位边际贡献×销售量=边际贡献总额(M ) 销售收入-变动成本=边际贡献总额(M )【思考】若考虑全部产品图会发生什么变化?边际贡献率:边际贡献率=边际贡献总额/销售收入=单位边际贡献/单价变动成本率=变动成本总额/销售收入=单位变动成本/单价边际贡献率+变动成本率=1利润=销售收入-变动成本-固定成本=边际贡献总额-固定成本=销售量×单位边际贡献-固定成本=销售收入×边际贡献率-固定成本【例题】某企业生产甲产品,售价为 60 元/件,单位变动成本 24 元,固定成本总额 100000 元,当年产销 量 20000 件。

本量利分析本量利分析是一种经济学工具,用于评估企业投资项目的可行性和潜在收益。

本量利分析的目标是确定投资项目是否能够在一定时间内产生足够的利润,从而使投资回本并实现额外的收益。

本文将通过详细阐述本量利分析的概念、步骤和应用,帮助读者更好地理解和运用这一工具。

本量利分析由三个基本元素构成,即成本、收入和数量。

成本指项目实施过程中产生的费用,包括开发、制造、销售、运输、人力资源等各方面的支出。

收入指项目带来的销售收入或其他收益,通常是根据销售数量和定价确定的。

数量指的是项目的销售数量或服务产出量。

本量利分析的第一步是确定成本和收入的种类和金额。

成本可以分为固定成本和变动成本。

固定成本是不随销售数量变化而变动的费用,如租金、工资等。

变动成本是随销售数量增减而变动的费用,如原材料成本、销售佣金等。

收入可以根据销售数量和产品定价进行估算。

第二步是计算项目的利润。

利润是指收入减去成本后的剩余金额。

计算利润时需考虑两个要素,即销售数量和单位成本。

销售数量越多,单位成本越低,利润越高。

通过量化销售数量和单位成本的关系,可以确定最佳的销售策略和生产规模,以实现最大化利润的目标。

第三步是进行敏感性分析。

敏感性分析是在考虑不同的变动因素的前提下,对项目利润进行评估。

这些变动因素包括市场需求的波动、成本的上升、竞争对手的行动等。

通过分析这些因素对利润的影响程度和方向,可以帮助企业制定风险管理策略和应对措施,以降低不确定性和风险。

本量利分析有着广泛的应用范围。

它可以应用于新产品开发、市场扩张、投资决策等方面。

例如,在新产品开发中,本量利分析可以帮助企业确定产品的市场需求和可行性,以决定是否继续投入资源进行研发和生产。

在市场扩张中,本量利分析可以帮助企业评估市场潜力和销售策略,以确定最佳的拓展方向和销售目标。

在投资决策中,本量利分析可以帮助企业评估各种投资项目的经济效益和风险水平,从而做出适当的决策。

总之,本量利分析是一种强大的工具,可以帮助企业评估投资项目的可行性和潜在收益。