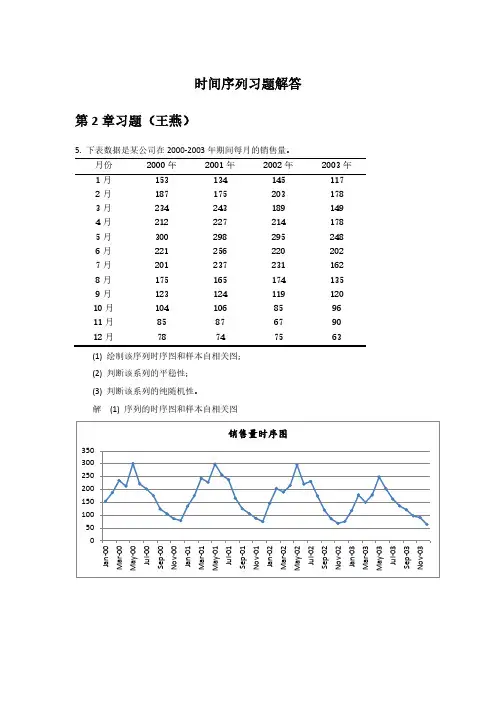

时间序列王燕第二版第三章习题答案分析

- 格式:docx

- 大小:474.93 KB

- 文档页数:15

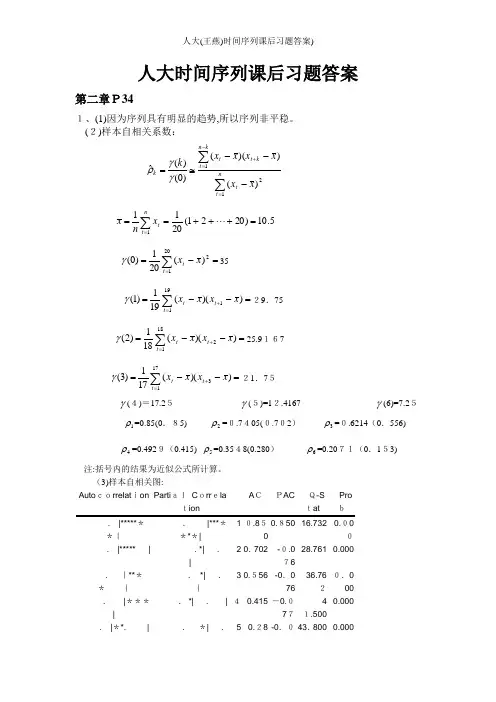

人大时间序列课后习题答案第二章P341、(1)因为序列具有明显的趋势,所以序列非平稳。

(2)样本自相关系数:=-=∑=2201)(201)0(x x t t γ35 =--=+=∑))((191)1(1191x x x x t t t γ29.75 =--=+=∑))((181)2(2181x x x x t t t γ25.9167 =--=+=∑))((171)3(3171x x x x t t t γ21.75 γ(4)=17.25 γ(5)=12.4167 γ(6)=7.251ρ=0.85(0.85) 2ρ=0.7405(0.702) 3ρ=0.6214(0.556) 4ρ=0.4929(0.415) 5ρ=0.3548(0.280) 6ρ=0.2071(0.153)注:括号内的结果为近似公式所计算。

(3)样本自相关图: . |*******|. |*******| 1 0.850 0.850 16.732 0.000 . |***** |. *| . | 2 0.702 -0.076 28.761 0.000 . |**** |. *| . | 3 0.556 -0.076 36.762 0.000 . |*** |. *| . | 4 0.415 -0.077 41.500 0.000 . |**. |. *| . | 5 0.280 -0.077 43.800 0.000 . |* . |. *| . | 6 0.153 -0.078 44.533 0.000 . | . |. *| . | 7 0.034 -0.077 44.572 0.000 . *| . |. *| . | 8 -0.074 -0.077 44.771 0.000 . *| . |. *| . | 9 -0.170 -0.075 45.921 0.000 .**| . |. *| . | 10 -0.252 -0.072 48.713 0.000 .**| . |. *| . | 11 -0.319 -0.067 53.693 0.000 ***| . | . *| . | 12 -0.370 -0.060 61.220 0.0004、∑=⎪⎪⎭⎫ ⎝⎛-+=mk k k n n n LB 12ˆ)2(ρLB(6)=1.6747 LB(12)=4.9895205.0χ(6)=12.59 205.0χ(12)=21.0显然,LB 统计量小于对应的临界值,该序列为纯随机序列。

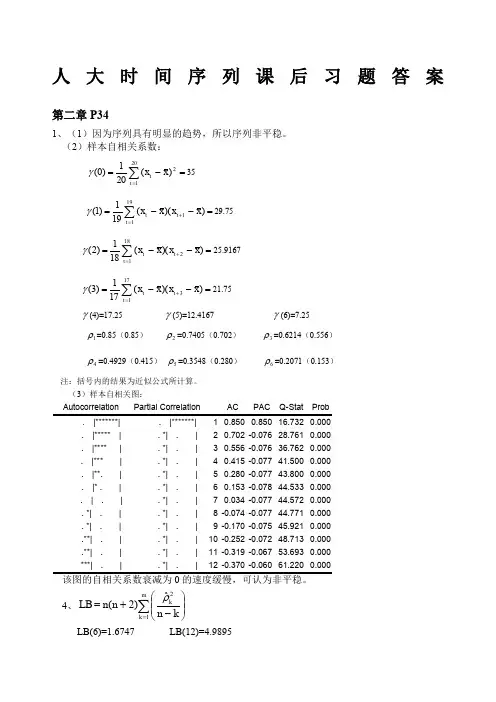

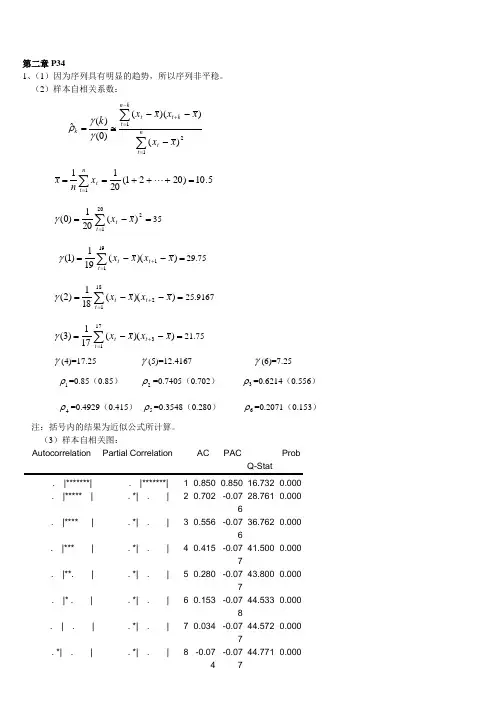

第二章P34 1、(1)因为序列具有明显的趋势,所以序列非平稳。

(2)样本自相关系数:∑∑=-=+---≅=nt tkn t k t tk x xx x x xk 121)())(()0()(ˆγγρ5.10)2021(20111=+++==∑= n t t x n x =-=∑=2201)(201)0(x x t t γ35 =--=+=∑))((191)1(1191x x x x t t t γ29.75=--=+=∑))((181)2(2181x x x x t t t γ25.9167=--=+=∑))((171)3(3171x x x x t t t γ21.75γ(4)=17.25 γ(5)=12.4167 γ(6)=7.251ρ=0.85(0.85) 2ρ=0.7405(0.702) 3ρ=0.6214(0.556) 4ρ=0.4929(0.415) 5ρ=0.3548(0.280) 6ρ=0.2071(0.153) 注:括号内的结果为近似公式所计算。

(3)样本自相关图:Autocorrelation Partial Correlation AC PACProb . |*******| . |*******| 1 0.850 0.850 16.732 0.000 . |***** | . *| . | 2 0.702 -0.07628.7610.000 . |**** | . *| . | 3 0.556 -0.07636.7620.000 . |*** | . *| . | 4 0.415 -0.07741.5000.000 . |**. | . *| . | 5 0.280 -0.07743.8000.000 . |* . | . *| . | 6 0.153 -0.07844.5330.000 . | . | . *| . | 7 0.034 -0.07744.5720.000 . *| . |. *| . |8 -0.074 -0.07744.7710.000. *| . | . *| . |9 -0.17-0.07545.9210.000 .**| . | . *| . | 10 -0.252-0.07248.7130.000 .**| . | . *| . | 11 -0.319-0.06753.6930.000 ***| . |. *| . | 12 -0.37-0.0661.2200.000该图的自相关系数衰减为0的速度缓慢,可认为非平稳。

《时间序列分析——基于R》王燕,读书笔记笔记:⼀、检验:1、平稳性检验:图检验⽅法:时序图检验:该序列有明显的趋势性或周期性,则不是平稳序列⾃相关图检验:(acf函数)平稳序列具有短期相关性,即随着延迟期数k的增加,平稳序列的⾃相关系数ρ会很快地衰减向0(指数级指数级衰减),反之⾮平稳序列衰减速度会⽐较慢衰减构造检验统计量进⾏假设检验:单位根检验adfTest()——fUnitRoots包2、纯随机性检验、⽩噪声检验(Box.test(data,type,lag=n)——lag表⽰输出滞后n阶的⽩噪声检验统计量,默认为滞后1阶的检验统计量结果)1、Q统计量:type=“Box-Pierce”2、LB统计量:type=“Ljung-Box”⼆、模型1、ARMA平稳序列模型1.1平稳性检验1.2ARMA的p、q定阶——acf(),pacf(),auto.arima()⾃动定阶1.3建模arima()1.4模型显著性检验:残差的⽩噪声检验Box.test();参数显著性检验t分布2、⾮平稳确定性分析2.1趋势拟合:直线、曲线(⼀般是多项式,还有其它函数)2.2平滑法移动平均法:SMA()——TTR包指数平滑法:HoltWinters()3、⾮平稳随机性分析3.1ARIMA1平稳性检验,差分运算2拟合ARMA3⽩噪声检验3.2疏系数模型arima(p,d,f)3.3季节模型可以叠加的模型4、残差⾃回归模型:4.1建⽴线性模型4.2对滞后的因变量间拟合线性模型,对模型做残差⾃相关DW检验。

dwtest()——lmtest包,增加选项order.by指定延迟因变量4.3对残差建⽴ARIMA模型5、条件异⽅差模型:异⽅差检验:LM检验ArchTest()——FinTS包,⽤ARCH、GARCH模型建模第⼀章简介统计时序分析⽅法:1、频域分析⽅法2、时域分析⽅法步骤:1、观察序列特征2、根据序列特征选择模型3、确定模型的⼝径4、检验模型,优化模型5、推断序列其它统计性质或预测序列将来的发展时域分析研究的发展⽅向:1、AR,MA,ARMA,ARIMA(Box-Jenkins模型)2、异⽅差场合:ARCH,GARCH等(计量经济学)3、多变量场合:“变量是平稳”不再是必需条件,协整理论3、⾮线性场合:门限⾃回归模型,马尔科夫转移模型第⼆章时间序列的预处理预处理内容:对它的平稳性和纯随机性进⾏检验,最好是平稳⾮⽩噪声的序列1、特征统计量1.1概率分布分布函数或密度函数能够完整地描述⼀个随机变量的统计特征,同样⼀个随机变量族{Xt}的统计特性也完全由它们的联合分布函数或联合密度函数决定。

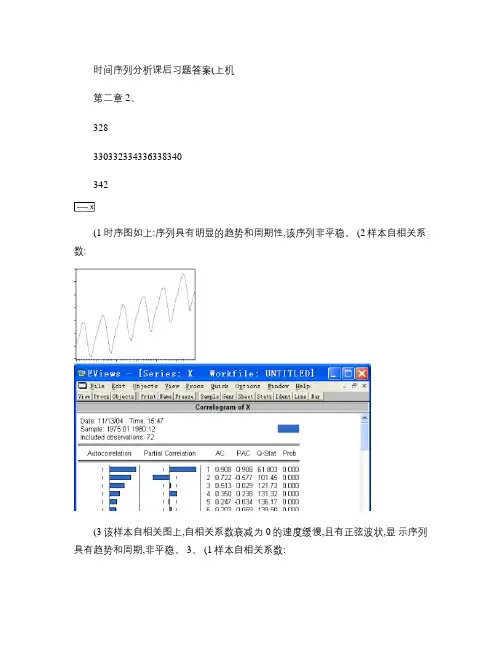

时间序列分析课后习题答案(上机第二章 2、328330332334336338340342(1时序图如上:序列具有明显的趋势和周期性,该序列非平稳。

(2样本自相关系数:(3该样本自相关图上,自相关系数衰减为 0的速度缓慢,且有正弦波状,显示序列具有趋势和周期,非平稳。

3、 (1样本自相关系数:(2序列平稳。

(3因 Q 统计量对应的概率均大于 0.05,故接受该序列为白噪声的假设,即序列为村随机序列。

5、 (1时序图和样本自相关图:50100150200250300350(2序列具有明显的周期性,非平稳。

(3序列的 Q 统计量对应的概率均小于 0.05,该序列是非白噪声的。

6、 (1根据样本相关图可知:该序列是非平稳,非白噪声的。

(2对该序列进行差分运算:1--=t t t x x y {t y }的样本相关图:该序列平稳,非白噪声。

第三章:17、 (1结论:序列平稳,非白噪声。

(2 拟合 MA(2 model:VariableCoefficient Std. Error t-Statistic Prob. C 80.40568 4.630308 17.36508 0.0000 MA(1 0.336783 0.114610 2.938519 0.0047 R-squared0.171979 Mean dependent var 80.29524 Adjusted R-squared 0.144379 S.D. dependent var 23.71981 S.E. of regression 21.94078 Akaike info criterion 9.061019 Sum squared resid 28883.87 Schwarz criterion 9.163073 Log likelihood -282.4221 F-statistic 6.230976 Durbin-Watson stat 2.072640 Prob(F-statistic 0.003477Residual tests(3拟合 AR(2model:C 79.71956 5.442613 14.64729 0.0000 AR(10.2586240.1288102.0077940.0493R-squared0.154672 Mean dependent var 79.50492 Adjusted R-squared 0.125522 S.D. dependent var 23.35053 S.E. of regression 21.83590 Akaike info criterion 9.052918 Sum squared resid 27654.79 Schwarz criterion 9.156731 Log likelihood -273.1140 F-statistic 5.306195 Durbin-Watson stat 1.939572 Prob(F-statistic 0.007651Inverted AR Roots.62-.36Residual tests:(4 拟合 ARMA (2, 1 model :Variable Coefficient Std. Error t-Statistic Prob. C 79.17503 4.082908 19.39183 0.0000 AR(1 -0.586834 0.118000 -4.973170 0.0000 AR(2 0.376120 0.082091 4.581756 0.0000 MA(11.1139990.09712211.470120.0000R-squared0.338419 Mean dependent var 79.50492 Adjusted R-squared 0.303599 S.D. dependent var 23.35053 S.E. of regression 19.48617 Akaike info criterion 8.840611 Sum squared resid 21643.51 Schwarz criterion 8.979029 Log likelihood-265.6386 F-statistic9.719104Inverted AR Roots .39-.97 Inverted MA Roots-1.11Estimated MA process is noninvertible残差检验:(5拟合 ARMA (1, (2 model:Variable Coefficient Std. Error t-Statistic Prob. C 79.52100 4.621910 17.205230.0000 AR(1 0.270506 0.125606 2.153603 0.0354 R-squared0.157273 Mean dependent var 79.55161 Adjusted R-squared 0.128706 S.D. dependent var 23.16126 S.E. of regression 21.61946 Akaike info criterion 9.032242 Sum squared resid 27576.65 Schwarz criterion 9.135167 Log likelihood -276.9995 F-statistic 5.505386 Durbin-Watson stat 1.981887 Prob(F-statistic 0.006423Inverted AR Roots.27残差检验:(6优化根据 SC 准则,最优模型为 ARMA(2,1模型。

第三章《时间序列分析》作业

又知该厂7月初的工人数为1270人,前年12月份工业总产值为235万元。

要求计算该厂去年上半年的:

(1)月平均工业总产值;

(2)工业总产值的月平均增长量(以前年12月份为基期);

(3)平均工人人数;

(4)月平均工人劳动生产率。

要求:计算该产品的平均单位成本。

试计算该企业这一时期总增加值平均计划完成程度。

试计算2001年该乡平均拥有的彩电台数。

5.[习题集P52第5题]某种产品的单位成本水平在“八五”计划期内,计划规定每年比上年的降低率分别为:5.2%、4.8%、3.8%、3.5%和2.4%。

试计算其平均每年的降低率。

6.[习题集P53第6题]某地区1985年粮食产量为25万吨。

(1)假定“七五”期间(1986~1990)每年平均增长4%,以后每年平均增长4.5%,问2000年将达到什么水平?

(2)假定2000年粮食产量是1985年的3倍,“七五”期间每年平均增长4%,问以后10年每年平均增长速度为多少?

试计算:如该厂每年产量平均比上年增加28%,则2000年产量能达到多少万辆?其五年内总产量将为多少?

要求:(1)分别计算两厂的平均发展速度;

(2)按现在甲厂平均发展速度,要几年才能达到乙厂1999年的水平?

(3)如要求甲厂从1999年起,在五年内达到乙厂1999年的水平,则甲厂的平均发展速度必须达到多少?

根据该资料:

(1)用最小平方法的简捷式配合直线趋势方程;

(2)根据直线趋势方程预测2002年的财政收入。

10.已知某市年末人口数变化如下,试为其拟合合适的趋势方程,并预测2003年的年。

时间序列分析习题解答第二章 P.33 2.3 习 题2.1 考虑序列{1,2,3,4,5,…,20}: (1) 判断该序列是否平稳;(2) 计算该序列的样本自相关系数k ^ρ(k=1,2,…,6); (3) 绘制该样本自相关图,并解释该图形。

解:(1) 由于不存在常数μ,使,t EX t T μ=∀∈,所以该序列不是平稳序列。

显然,该序列是按等步长1单调增加的序列。

(2) 1^ρ=0.85000 2^ρ=0.70150 3^ρ=0.556024^ρ=0.41504 5^ρ=0.28008 6^ρ=0.15263 (3) 样本自相关图该图横轴表示自相关系数,纵轴表示延迟时期数。

该图的自相关系数递减的速度缓慢,在6期的延迟时期里,自相关系数一直为正,说明该序列是有单调趋势的非平稳序列。

附:SAS 程序如下: data ex2_1; input freq@@; cards;1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ;proc arima data=ex2_1; identify var=freq Nlag=6; run;可得到上图的自相关图等内容, 更多结果被省略。

2.2 1975-1980年夏威夷岛莫那罗亚火山(Mauna Loa )每月释放的CO 2数据如下(单位:ppm )见下表。

330.45 330.97 331.64 332.87 333.61 333.55 331.90 330.05 328.58 328.31 329.41 330.63 331.63 332.46 333.36 334.45 334.82 334.32 333.05 330.87 329.24 328.87 330.18 331.50 332.81 333.23 334.55 335.82 336.44 335.99 334.65 332.41 331.32 330.73 332.05 333.53 334.66 335.07 336.33 337.39 337.65 337.57 336.25 334.39 332.44 332.25 333.59 334.76 335.89 336.44 337.63 338.54 339.06 338.95 337.41 335.71 333.68 333.69 335.05 336.53 337.81 338.16 339.88 340.57 341.19 340.87 339.25 337.19 335.49 336.63 337.74 338.36(1)绘制该序列时序图,并判断该序列是否平稳; (2)计算该序列的样本自相关系数k ^(k=1,2,…,24); (3)绘制该样本自相关图,并解释该图形。

绝密★ 启用前2019 年普通高等学校招生全国统一考试理科综合能力测试注意事项:1.答卷前,考生务必将自己的姓名、准考证号填写在答题卡上。

2.回答选择题时,选出每小题答案后,用铅笔把答题卡上对应题目的答案标号涂黑,如需改动,用橡皮擦干净后,再选涂其它答案标号。

回答非选择题时,将答案写在答题卡上,写在本试卷上无效。

3.考试结束后,将本试卷和答题卡一并交回。

可能用到的相对原子质量:H 1 C 12 N 14 O 16 Mg 24 S 32 Fe 56 Cu 64一、选择题:本题共13个小题,每小题6分。

共78分,在每小题给出的四个选项中,只有一项是符合题目要求的。

1.细胞凋亡是细胞死亡的一种类型。

下列关于人体中细胞凋亡的叙述,正确的是A •胎儿手的发育过程中不会发生细胞凋亡B •小肠上皮细胞的自然更新过程中存在细胞凋亡现象C.清除被病原体感染细胞的过程中不存在细胞凋亡现象D •细胞凋亡是基因决定的细胞死亡过程,属于细胞坏死2 .用体外实验的方法可合成多肽链。

已知苯丙氨酸的密码子是UUU ,若要在体外合成同位素标记的多肽链,所需的材料组合是①同位素标记的tRNA②蛋白质合成所需的酶③同位素标记的苯丙氨酸④人工合成的多聚尿嘧啶核苷酸⑤除去了DNA 和mRNA 的细胞裂解液A .①②④B .②③④C .③④⑤D .①③⑤3•将一株质量为20 g的黄瓜幼苗栽种在光照等适宜的环境中,一段时间后植株达到40 g,其增加的质量来自于A •水、矿质元素和空气B •光、矿质元素和水C.水、矿质元素和土壤D •光、矿质元素和空气4 •动物受到惊吓刺激时,兴奋经过反射弧中的传出神经作用于肾上腺髓质,使其分泌肾上腺素;兴奋还通过传出神经作用于心脏。

下列相关叙述错误的是A •兴奋是以电信号的形式在神经纤维上传导的B •惊吓刺激可以作用于视觉、听觉或触觉感受器C.神经系统可直接调节、也可通过内分泌活动间接调节心脏活动D •肾上腺素分泌增加会使动物警觉性提高、呼吸频率减慢、心率减慢5 •某种二倍体高等植物的性别决定类型为XY型。

时间序列分析——基于R 王燕答案第一章时间序列分析简介略第二章时间序列的预处理#========================================## 2.5习题-1##========================================library(tseries)par(mfrow=c(1,2))x=rep(1:20)temp=ts(x)plot(temp)#不是平稳序列as.vector(acf(temp)$acf[1:6])#序列的自相关系数递减到零的速度相当缓慢,#在很长的延迟时期里,自相关系数一直为正,#而后又一直为负,在自相关图上显示出明显的#三角对称性,这是具有单调趋势的非平稳序列#的一种典型的自相关图形式。

这和该序列时序#图显示的显著的单调递增性是一致的。

#======================================== ## 2.5习题-2##======================================== library(tseries)par(mfrow=c(1,2))volcano.co2=read.table('习题2.2数据.txt',sep='\t',header=F) data=ts(as.vector(t(as.matrix(volcano.co2))),start=c(1975,1)) plot(data)#不是平稳序列as.vector(acf(data,lag.max=23)$acf)#序列自相关系数长期位于零轴的一边。

这是#具有单调趋势序列的典型特征,同时自相关#图呈现出明显的正弦波动规律,这是具有周#期变化规律的非平稳序列的典型特征。

自相#关图显示出来的这两个性质和该序列时序图#显示出的带长期递增趋势的周期性质是非常#吻合的。

#========================================## 2.5习题-3##======================================== library(tseries)par(mfrow=c(1,2))rain=read.table('习题2.3数据.txt',sep='\t',header=F) data=ts(as.vector(t(as.matrix(rain))),start=c(1945,1)) plot(data)#该序列为平稳序列as.vector(acf(data,lag.max = 23)$acf)#该序列的自相关系数一直都比较小,#基本控制在2倍的标准差范闹以内,#可以认为该序列自始至终都在零轴附#近波动,这是随机性非常强的平稳时#间序列通常具有的自相关图特征。

17.(1)判断该序列的平稳性与纯随机性。

首先画出该序列的时序图如图1-1所示:图1-1从时序图可以看出,该序列基本上在一个数值上随机波动,故可认为该序列平稳。

再绘制序列自相关图如图1-2所示:图1-2从图1-2的序列自相关图可以看出,该序列的自相关系数一直都比较小,始终在2倍标准差范围以内,可以认为该序列自始至终都在零轴附近波动,所以认为该序列平稳。

原假设为延迟期小于或等于m期的序列值之间相互独立;备择假设为序列值之间有相关性。

当延迟期小于等于6时,p值都小于0.05,所以拒绝原假设,认为该序列为非白噪声序列。

故可以利用ARMA模型对该序列建模。

(2)如果序列平稳且非白噪声,选择适当模型拟合该序列的发展。

从图1-2可见,除了延迟1阶的偏自相关系数在2倍标准差范围之外,其他阶数的偏自相关系数都在2倍标准差范围内波动,故可以认为该序列偏自相关系数1阶截尾。

自相关图显示出非截尾的性质。

综合该序列自相关系数和偏自相关系数的性质,为拟合模型定阶为AR(1)模型。

A.A R(1)模型对于AR(1)模型,AIC=9.434581,SBC=9.468890。

对残差序列进行白噪声检验:Q统计量的P值没有大于0.05,因此认为残差序列为非白噪声序列,拒绝原假设,说明残差序列中还残留着相关信息,拟合模型不显著。

B.ARMA(1,1)模型对于ARMA(1,1)模型,AIC=9.083333,SBC=9.151950。

对残差序列进行白噪声检验:图1-3列为白噪声序列,模型信息提取比较充分。

C.AR(2)模型对于AR(2)模型,AIC=9.198930,SBC=9.268139。

对残差序列进行白噪声检验:图1-4列为白噪声序列,模型信息提取比较充分。

比较上述三个模型,见下表1:(3)利用拟合模型,预测该城市未来5年的降雪量。

用ARMA(1,1)模型可预测该城市未来5年的降雪量如下表2所示:18.(1)判断该序列的平稳性与纯随机性。

绝密★ 启用前2019 年普通高等学校招生全国统一考试理科综合能力测试注意事项:1.答卷前,考生务必将自己的姓名、准考证号填写在答题卡上。

2.回答选择题时,选出每小题答案后,用铅笔把答题卡上对应题目的答案标号涂黑,如需改动,用橡皮擦干净后,再选涂其它答案标号。

回答非选择题时,将答案写在答题卡上,写在本试卷上无效。

3.考试结束后,将本试卷和答题卡一并交回。

可能用到的相对原子质量:H 1 C 12 N 14 O 16 Mg 24 S 32 Fe 56 Cu 64一、选择题:本题共13个小题,每小题6分。

共78分,在每小题给出的四个选项中,只有一项是符合题目要求的。

1.细胞凋亡是细胞死亡的一种类型。

下列关于人体中细胞凋亡的叙述,正确的是A •胎儿手的发育过程中不会发生细胞凋亡B •小肠上皮细胞的自然更新过程中存在细胞凋亡现象C.清除被病原体感染细胞的过程中不存在细胞凋亡现象D •细胞凋亡是基因决定的细胞死亡过程,属于细胞坏死2 .用体外实验的方法可合成多肽链。

已知苯丙氨酸的密码子是UUU ,若要在体外合成同位素标记的多肽链,所需的材料组合是①同位素标记的tRNA②蛋白质合成所需的酶③同位素标记的苯丙氨酸④人工合成的多聚尿嘧啶核苷酸⑤除去了DNA 和mRNA 的细胞裂解液A .①②④B .②③④C .③④⑤D .①③⑤3•将一株质量为20 g的黄瓜幼苗栽种在光照等适宜的环境中,一段时间后植株达到40 g,其增加的质量来自于A •水、矿质元素和空气B •光、矿质元素和水C.水、矿质元素和土壤D •光、矿质元素和空气4 •动物受到惊吓刺激时,兴奋经过反射弧中的传出神经作用于肾上腺髓质,使其分泌肾上腺素;兴奋还通过传出神经作用于心脏。

下列相关叙述错误的是A •兴奋是以电信号的形式在神经纤维上传导的B •惊吓刺激可以作用于视觉、听觉或触觉感受器C.神经系统可直接调节、也可通过内分泌活动间接调节心脏活动D •肾上腺素分泌增加会使动物警觉性提高、呼吸频率减慢、心率减慢5 •某种二倍体高等植物的性别决定类型为XY型。

时间序列分析第一题:1、绘制时序图:data ex1_1;input x@@ ;time=intnx('month','01jul2004'd,_n_-1);format time date. ;cards;153 134 145 117 187 175 203 178 234 243 189 149 212 227 214 178 300 298 295 248 221 256 220 202 201 237 231 162 175 165 174 135 123 124 119 120 104 106 85 96 85 87 67 90 78 74 75 63;proc gplot data=ex1_1;plot x*time=1;symbol1 c=black v=star i=join;run;时序图:2、绘制自相关图:data ex1_1;input x@@ ;time=intnx('month','01jul2004'd,_n_-1);format time date. ;cards;153 134 145 117 187 175 203 178 234 243 189 149 212 227 214 178 300 298 295 248 221 256 220 202 201 237 231 162 175 165 174 135 123 124 119 120 104 106 85 96 85 87 67 90 78 74 75 63;proc arima data=ex1_1;identify var=x;run;样本自相关图:白噪声检验输出结果:因为P值小于α,所以该序列为非白噪声序列,根据时序图看出数据并不在一个常数值附近随机波动,后期有递减的趋势,所以不是平稳序列。

第二题:1、选择拟合模型方法一:首先绘制该序列的时序图,直观检验序列平稳性。

人大王燕时间序列课后习题答案Document number:BGCG-0857-BTDO-0089-2022人大时间序列课后习题答案第二章P341、(1)因为序列具有明显的趋势,所以序列非平稳。

(2)样本自相关系数: ∑∑=-=+---≅=nt tkn t k t t k x xx x x x k 121)())(()0()(ˆγγρ5.10)2021(20111=+++==∑= n t t x n x =-=∑=2201)(201)0(x x t t γ35=--=+=∑))((191)1(1191x x x x t t t γ=--=+=∑))((181)2(2181x x x x t t t γ=--=+=∑))((171)3(3171x x x x t t t γγ(4)= γ(5)= γ(6)= 1ρ=() 2ρ=() 3ρ=() 4ρ=() 5ρ=() 6ρ=() 注:括号内的结果为近似公式所计算。

(3)样本自相关图:Autocorrelati Partial AC PAC Q-|*******| |*******|. |***** | . *| . |2. |**** | . *| . |3. |*** | . *| . |4. |**. | . *| . |5. |* . | . *| . |6. | . | . *| . |7. *| . | . *| . |8. *| . | . *| . |9.**| . | . *| . |10.**| . | . *| . |11***| . | . *| . |12该图的自相关系数衰减为0的速度缓慢,可认为非平稳。

4、∑=⎪⎪⎭⎫ ⎝⎛-+=mk k k n n n LB 12ˆ)2(ρLB(6)=1.6747 LB(12)= 205.0χ(6)= 205.0χ(12)=显然,LB 统计量小于对应的临界值,该序列为纯随机序列。

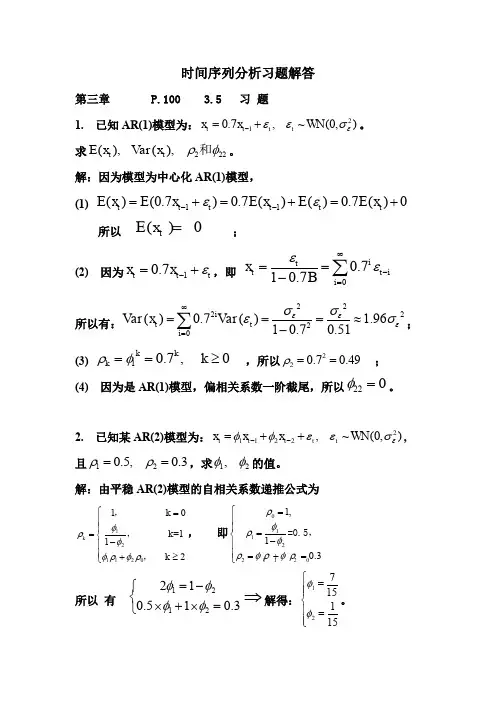

第三章P971、解:)()(*7.0)(1t t t E x E x E ε+=-0)()7.01(=-t x E 0)(=t x E t t x ε=-)B 7.01(t t t B B B x εε)7.07.01()7.01(221 +++=-=-229608.149.011)(εεσσ=-=t x Var49.00212==ρφρ 022=φ2、解:对于AR (2)模型:⎩⎨⎧=+=+==+=+=-3.05.02110211212112011φρφρφρφρρφφρφρφρ 解得:⎩⎨⎧==15/115/721φφ3、解:根据该AR(2)模型的形式,易得:0)(=t x E 原模型可变为:t t t t x x x ε+-=--2115.08.02212122)1)(1)(1(1)(σφφφφφφ-+--+-=t x Var2)15.08.01)(15.08.01)(15.01()15.01(σ+++--+==2σ⎪⎩⎪⎨⎧=+==+==-=2209.04066.06957.0)1/(1221302112211ρφρφρρφρφρφφρ ⎪⎩⎪⎨⎧=-====015.06957.033222111φφφρφ4、解:原模型可变形为:t t x cB B ε=--)1(2由其平稳域判别条件知:当1||2<φ,112<+φφ且112<-φφ时,模型平稳。

17.(1)判断该序列的平稳性与纯随机性。

首先画出该序列的时序图如图1-1所示:

图1-1

从时序图可以看出,该序列基本上在一个数值上随机波动,故可认为该序列平稳。

再绘制序列自相关图如图1-2所示:

图1-2

从图1-2的序列自相关图可以看出,该序列的自相关系数一直都比较小,始终在2倍标准差范围以内,可以认为该序列自始至终都在零轴附近波动,所以认为该序列平稳。

原假设为延迟期小于或等于m期的序列值之间相互独立;备择假设为序列值之间有相关性。

当延迟期小于等于6时,p值都小于0.05,所以拒绝原假设,认为该序列为非白噪声序列。

故可以利用ARMA模型对该序列建模。

(2)如果序列平稳且非白噪声,选择适当模型拟合该序列的发展。

从图1-2可见,除了延迟1阶的偏自相关系数在2倍标准差范围之外,其他阶数的偏自相关系数都在2倍标准差范围内波动,故可以认为该序列偏自相关系数1阶截尾。

自相关图显示出非截尾的性质。

综合该序列自相关系数和偏自相关系数的性质,为拟合模型定阶为AR(1)模型。

A.A R(1)模型

对于AR(1)模型,AIC=9.434581,SBC=9.468890。

对残差序列进行白噪声检验:

Q统计量的P值没有大于0.05,因此认为残差序列为非白噪声序列,拒绝原假设,说明残差序列中还残留着相关信息,拟合模型不显著。

B.ARMA(1,1)模型

对于ARMA(1,1)模型,AIC=9.083333,SBC=9.151950。

对残差序列进行白噪声检验:

图1-3

列为白噪声序列,模型信息提取比较充分。

C.AR(2)模型

对于AR(2)模型,AIC=9.198930,SBC=9.268139。

对残差序列进行白噪声检验:

图1-4

列为白噪声序列,模型信息提取比较充分。

比较上述三个模型,见下表1:

(3)利用拟合模型,预测该城市未来5年的降雪量。

用ARMA(1,1)模型可预测该城市未来5年的降雪量如下表2所示:

18.(1)判断该序列的平稳性与纯随机性。

首先画出该序列的时序图如图2-1所示:

图2-1

从时序图可以看出,该序列基本上在一个数值上随机波动,故可认为该序列平稳。

再绘制序列自相关图如图2-2所示:

图2-2

从图2-2的序列自相关图可以看出,该序列的自相关系数一直都比较小,始终在2倍标准差范围以内,可以认为该序列自始至终都在零轴附近波动,所以认为该序列平稳。

原假设为延迟期小于或等于m期的序列值之间相互独立;备择假设为序列值之间有相关性。

p值都小于0.05,所以拒绝原假设,认为该序列为非白噪声序列。

故可以利用ARMA模型对该序列建模。

(2)选择适当模型拟合该序列的发展。

从图2-2可见,除了延迟1阶的偏自相关系数在2倍标准差范围之外,其他阶数的偏自相关系数都在2倍标准差范围内波动,故可以认为该序列偏自相关系数1阶截尾。

自相关图显示出非截尾的性质。

综合该序列自相关系数和偏自相关系数的性质,为拟合模型定阶为AR(1)模型。

A.AR(1)模型

对于AR(1)模型,AIC=0.610126,SBC=0.641502。

对残差序列进行白噪声检验:

Q统计量的P值没有大于0.05,因此认为残差序列为非白噪声序列,拒绝原假设,说明残差序列中还残留着相关信息,拟合模型不显著。

B.AR(2)模型

对于AR(2)模型,AIC=0.417809,SBC=0.481050。

对残差序列进行白噪声检验:

图2-3

从图2-3可以看出,Q统计量的P值都远远大于0.05,因此可以认为残差序列为白噪声序列,模型信息提取比较充分。

比较上述两个模型,见下表3:

(3)利用拟合模型,预测该地区未来5年的谷物产量。

用AR(2)模型可预测该地区未来5年的谷物产量如下表4所示:

19.(1)判断该序列的平稳性与纯随机性。

首先画出该序列的时序图如图3-1所示:

图3-1

从时序图可以看出,该序列基本上在一个数值上随机波动,故可认为该序列平稳。

再绘制序列自相关图如图3-2所示:

图3-2

从图3-2的序列自相关图可以看出,该序列的自相关系数迅速递减为0,自始至终都在零轴附近波动,所以认为该序列平稳。

原假设为延迟期小于或等于m期的序列值之间相互独立;备择假设为序列值之间有相关性。

p值都小于0.05,所以拒绝原假设,认为该序列为非白噪声序列。

故可以利用ARMA模型对该序列建模。

(2)如果序列平稳且非白噪声,选择适当模型拟合该序列的发展。

从图3-2可见,除了延迟1阶的自相关系数在2倍标准差范围之外,其他阶数的自相关系数都在2倍标准差范围内波动,故可以认为该序列自相关系数1阶截尾。

偏自相关图显示出非截尾的性质。

综合该序列自相关系数和偏自相关系数的性质,为拟合模型定阶为MA(1)模型。

A.MA(1)模型

对于MA(1)模型,AIC=10.45567,SBC=10.47210。

对残差序列进行白噪声检验:

Q统计量的P值没有大于0.05,因此认为残差序列为非白噪声序列,拒绝原假设,说明残差序列中还残留着相关信息,拟合模型不显著。

B.ARMA(3,1)模型

对于ARMA(3,1)模型,AIC=4.892222,SBC=4.958652。

对残差序列进行白噪声检验:

Q统计量的P值没有大于0.05,因此认为残差序列为非白噪声序列,拒绝原

假设,说明残差序列中还残留着相关信息,拟合模型不显著。

C.ARMA(3,2)模型

对于ARMA(3,2)模型,AIC=4.892222,SBC=4.958652。

对残差序列进行白噪声检验:

Q统计量的P值没有大于0.05,因此认为残差序列为非白噪声序列,拒绝原假设,说明残差序列中还残留着相关信息,拟合模型不显著。

D.ARMA(4,3)模型

对于ARMA(4,3)模型,AIC=4.854122,SBC=4.970784。

对残差序列进行白噪声检验:

图3-3

从图3-3可以看出,Q统计量的P值都远远大于0.05,因此可以认为残差序列为白噪声序列,模型信息提取比较充分。

比较上述四个模型,见下表5:

(3)利用拟合模型,预测该序列下一时刻95%的置信区间。

根据ARMA(4,3)模型可以预测下一时刻为83.80236。

置信区间为

[83.80236-1.96*3.115828,83.80236+1.96*3.115828]即[77.69533712,89.90938288]。