海康威视财务报表

- 格式:xls

- 大小:21.00 KB

- 文档页数:1

海康威视案例分析报告题目:任课教师:年级专业:小组成员:2019 年6月18 日目录第一节战略分析 (1)一、公司背景分析 (1)(一)公司简介 (1)(二)主要经营业绩和财务数据 (1)二、战略分析 (2)(一)安防行业总体分析 (2)(二)海康威视竞争战略分析 (6)(三)海康威视公司战略分析 (9)第二节会计分析 (12)一、识别关键会计政策和会计估计 (12)二、分析关键会计政策和会计估计 (12)(一)货币资金质量分析 (12)(二)应收账款质量分析 (15)(三)存货质量分析 (22)(四)无形资产质量分析 (24)第三节财务分析 (26)一、趋势分析 (26)(一)财务状况趋势分析 (26)(二)经营成果趋势分析 (28)(二)利润表结构分析 (31)三、比率分析 (32)(一)杜邦分析法的运用 (32)(二)经营管理效率分析 (34)(三)资产管理效率分析 (35)(四)财务管理效率分析 (35)四、现金流量分析 (36)(一)现金流量总体分析 (36)(二)经营活动现金流量分析 (38)(三)投资活动现金流量分析 (39)(四)筹资活动现金流量分析 (40)第四节前景分析 (42)一、行业发展现状及趋势分析 (42)(一)行业发展现状 (42)(二)行业发展趋势 (43)二、海康威视公司SWOT分析 (44)(一)海康威视公司内部的优势分析 (45)(二)海康威视公司企业内部的劣势分析 (47)(三)海康威视公司外部环境的机会分析 (48)(四)海康威视公司外部环境的威胁分析 (49)三、总结 (51)第一节战略分析一、公司背景分析(一)公司简介海康威视是以视频为核心的智能物联网解决方案和大数据服务提供商。

海康威视全球员工超34000人(截止2018年12月31日),其中研发人员和技术服务人员超16000人,研发投入占企业销售额的8.99%(2018年),绝对数额占据业内前茅。

财税金融1引言数字化转型是推动高新企业快速发展的强大驱动力,同时也是高新企业保持市场竞争力的必然选择。

海康威视作为国内安防行业的龙头企业,经过多年的经营与沉淀,已经在智能物联网领域有了一定的客户基础和技术积累。

然而,随着经营环境的改变,海康威视的发展仍旧存在一些财务问题,只有及时对其进行优化与调整,才能提高公司的运营能力和效率,实现企业的长足发展。

2海康威视数字化转型历程海康威视成立于2001年,并于2010年在深交所上市。

早期主要是生产摄像头来进行视频监控,经过20多年的发展,海康威视通过计算机、大数据、人工智能、云计算为其赋能,已经从最初的安防企业转型为智能物联网方案提供商和大数据服务提供商。

“十四五”时期,我国数字政府建设进入快车道,随着物联感知、人工智能、大数据、云计算等技术不断被用于数字政府的建设,数智治理的重要性已经越来越引起人们的重视,提高数智治理能力成为数字政府建设的重要组成部分。

海康威视依托“智能物联”技术,结合多年对公共服务领域行业用户需求的深入探索,纵向持续深耕大安全、大交通、大生态、大治理、大服务五类行业业务;横向拉通产品和技术的能力,服务于市域、县域、镇街、村社等各级政府的数智治理业务。

围绕“AI 全域赋能、数据价值深化”,不断拓展“硬件、平台、算法、模型、服务”的产品宽度,深入整合产品和系统能力,着力聚焦解决方案的价值落地。

3海康威视主要经营布局当前,海康威视的业务可概括为3类支撑技术、5类软硬产品、4项系统能力、2类业务组织和2个营销体系,其经营布局主要涉及国内、海外和创新业务等。

表1反映了2018-2022年海康威视国内海外营业收入的具体分布情况。

其中,海康威视主要的收入来源于国内,占每年总营收的70%左右。

表12018-2022年海康威视国内海外营业收入构成表单位:亿元资料来源:海康威视年度财务报告。

下同。

3.1国内业务为了更好地适应客户需求,提高运营效率,海康威视在2018年对自身的业务架构进行了变革重组,将国内业务分为PBG 、EBG 、SMBG 3个事业群:①公共服务事业群(PBG ),以城市治理和城市服务为主,其业务涵盖政府、公安、交通、司法等领域,这一部分的需求通常与地方政府支出相挂钩,与城市规划息息相关;②企事业事业群(EBG ),以传统大型企业市场服务为主,其业务涵盖金融、能源、楼宇、文教卫等领域;③中小企业事业群(SMBG ),以中小型企业市场服务为主,定位中长尾客户,打造泛安防产业互联网。

从分析海康威视财务报表探析企业盈利状况作者:杨芳旻来源:《时代金融》2015年第05期【摘要】企业盈利状况关乎债权人收取本息、投资者获取收益、经营者绩效评估,同时也与员工“钱途”息息相关。

随着企业经营的多元化,财务活动日趋复杂,利益的驱动导致粉饰报表的情况在资本市场屡见不鲜,单纯地看财务报表已不能全面反应企业真实的盈利状况。

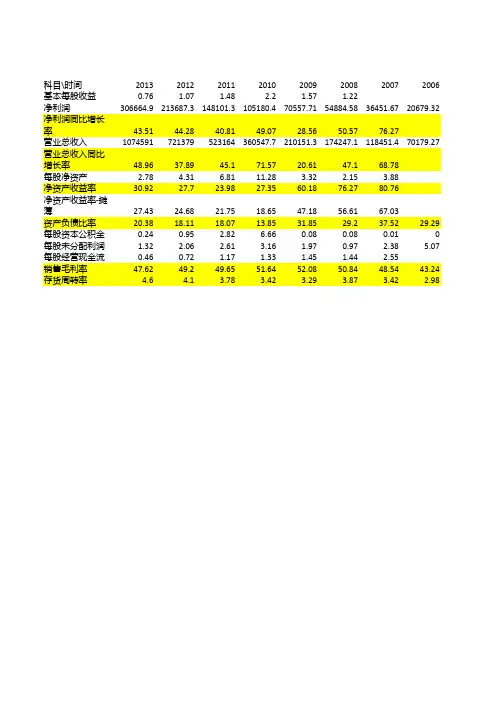

本文中,作者以海康威视为例,根据2010~2013年年表,运用行业分析、比率分析、比较分析、趋势分析等方法综合的对其获利能力分析,让报表的使用者掌握分析方法后能对企业盈利状况更直观的分析和评价。

【关键词】获利能力盈利状况财报分析一、案例公司及其行业简介海康威视专业从事安防视频监控产品研发、生产和销售的高科技企业。

公司产品广泛应用于各大安防项目,包括“智慧平安城市”“上海世博会”等重大工程。

在安防领域,本公司2013年年产量和销售额排名全国第一,同时在亚洲排名第一、全球第四,是国内外视频监控行业的龙头企业。

从全球发展趋势看,安防行业亚洲未来5年会有15~20%的增长,而欧美安防增速在9%左右,全球安防业保持10%以上的增长,行业前景光明。

二、案例公司具体分析(一)从营业利润形成角度进行分析1.主营产品占总营业收入的比重。

由表1得知,海康威视安防业收入占总收入比重接近100%,说明企业以视频监控业务为核心竞争力,经过多年努力,为国内外市场提供软硬融合的一体化解决方案,主营突出,战略清晰。

2.营业收入来源地的构成。

分地区看,2013年实现国际收入24.2亿元同比增长108.6%,国际收入占总收入的比重也从2012年的16.4%上升至22.5%,从2014年中报中可以预测海外业务占比将逐步增大。

海康威视在海外多年研发积累、品牌积淀,以及营销渠道的不断拓展,将有望成为业绩来源的主要支撑。

3.营业成本三项费用分析。

由上表获息,海康威视主营业务每年涨幅超过35%,该企业发展稳定,规模在不断扩张并且每年有新的增长点。