分类分级评价的绩效评价指标汇总表

- 格式:docx

- 大小:8.53 KB

- 文档页数:1

部门整体绩效评价情况表评价指标1. 目标完成情况该指标评估部门是否能够按时完成拟定的工作目标。

主要包含以下三个方面的数据:•目标设定:对本年度计划工作目标进行具体分解,并规定时间表。

•目标完成率:统计部门工作目标完成情况,包括全年目标完成率和每一季度的目标完成率。

•工作质量:评估部门完成工作目标的质量水平,包括工作准确性、创新性和协作能力等因素。

2. 经济效益该指标评估部门所贡献的经济效益。

主要包含以下方面的数据:•财务收支状况:分析部门财务状况,包括收入、支出和利润等指标。

•资源利用效率:评估部门资源利用效率,如固定资产的使用率和人力资源的利用情况。

•利润贡献率:统计部门的利润贡献率,表明部门对公司整体利润的贡献程度。

3. 客户满意度该指标评估部门的客户满意度。

主要包含以下方面的数据:•客户投诉率:统计部门的客户投诉率,表明部门产品或服务质量的问题情况。

•客户反馈率:统计部门的客户反馈率,表明部门得到客户认可的程度。

•服务质量:评估部门的服务质量,包括对客户的响应速度、解决问题的能力和客户关系的维护等因素。

绩效评定为了将各项指标量化,并对部门整体绩效进行评价,采用0-5分评分制度。

得分标准如下:•0分:未完成或严重偏离既定目标。

•1分:达到了部分目标,但存在一定程度的偏差。

•2分:大体达到了部分目标。

•3分:完成了大部分目标,但还存在一些问题。

•4分:大体完成了既定目标,并达到预期效益。

•5分:达到了既定目标,且效益优于预期。

绩效评价表格指标得分备注目标完成情况- 目标设定- 全年目标完成率- Q1目标完成率- Q2目标完成率- Q3目标完成率- Q4目标完成率- 工作质量经济效益- 财务收支状况- 资源利用效率- 利润贡献率客户满意度- 客户投诉率- 客户反馈率- 服务质量总分评分解析通过上表得出的各项指标得分,对绩效表现进行综合评定。

评定标准如下:•0-1分:极差表现,需要认真分析问题,出台相应的解决方案。

绩效考核评分标准对照表绩效考核是企业管理中一项重要的工作,它能够客观地评估员工的工作表现,并为员工提供进一步的发展和激励机会。

为了明确员工绩效的评估标准,以下是一份绩效考核评分标准对照表,旨在帮助企业管理者对员工的绩效进行准确的评估和管理。

1. 工作质量工作质量是评估员工工作表现的重要指标之一。

以下是几个常见的工作质量方面的标准:- 任务完成情况:任务是否按时、高质量地完成。

- 准确性:工作中的数据、信息和报告是否准确无误。

- 创新性:员工是否能够提出新的想法和方法改进工作流程。

- 问题解决能力:员工在工作中遇到问题时是否能够积极主动地解决。

2. 工作效率工作效率是评估员工工作表现的另一个重要指标。

以下是几个常见的工作效率方面的标准:- 任务完成时间:任务是否按照预定的时间要求完成。

- 生产效率:员工在单位时间内完成的工作量。

- 资源利用:员工在工作过程中是否有效地利用资源。

- 自我管理:员工在工作中是否能够高效地安排和管理自己的时间和任务。

3. 团队合作团队合作是评估员工工作表现的另一个重要方面。

以下是几个常见的团队合作方面的标准:- 沟通能力:员工是否能够与团队成员有效地交流和协作。

- 协作精神:员工在团队中是否能够积极参与和支持团队目标。

- 知识分享:员工是否愿意与其他团队成员分享自己的知识和经验。

- 问题解决能力:员工在团队合作中是否能够主动解决冲突和问题。

4. 主动性与创新主动性与创新是评估员工工作表现的另一个重要指标。

以下是几个常见的主动性与创新方面的标准:- 主动承担责任:员工是否愿意主动承担更多的责任和任务。

- 主动学习:员工是否愿意不断学习和提升自己的技能。

- 创新精神:员工是否能够提出新的想法和方法改进工作。

- 风险承受能力:员工在工作中是否敢于承担风险并追求卓越。

绩效考核评分标准对照表的目的是帮助企业管理者对员工的工作表现进行准确的评估和管理。

企业可以根据自身的需求和特点,结合以上所列的标准,制定适合自己公司的绩效考核评分标准,并定期对员工进行评估。

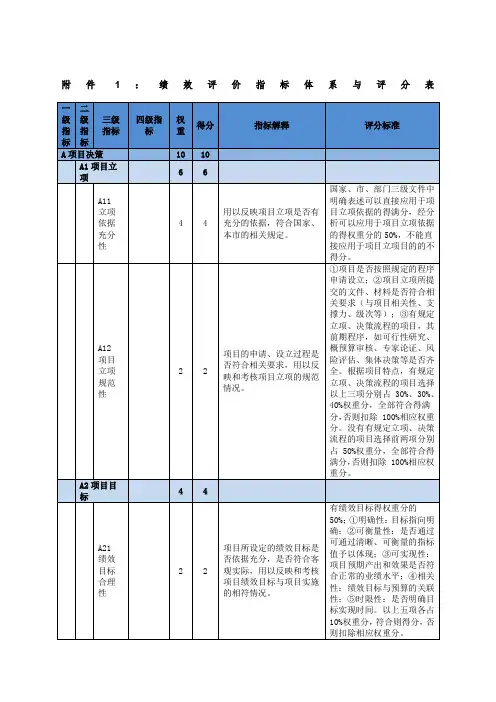

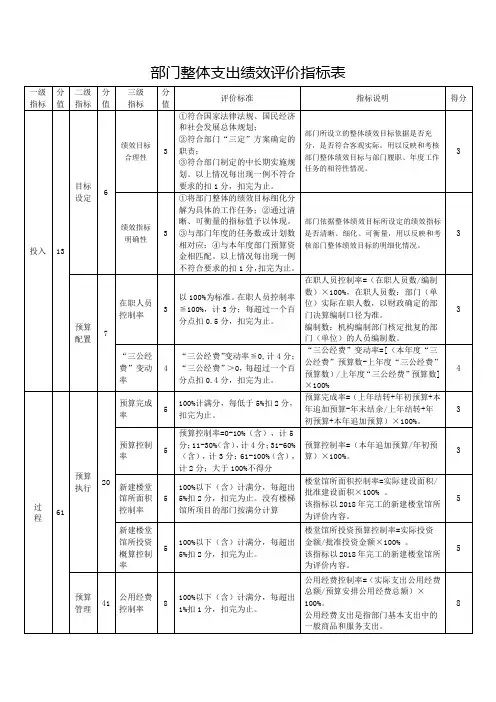

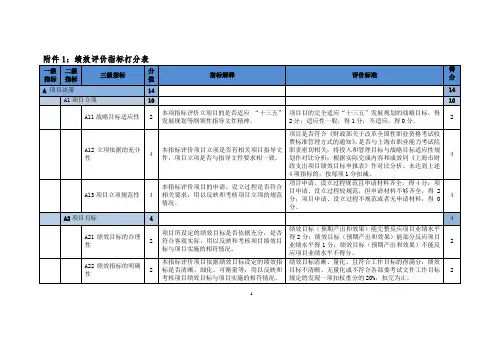

部门整体支出绩效评价指标体系及评分表一级指标二级指标分值三级指标分值评价标准备注自评得分投入预算配置16财政供养人员控制率5以100%为标准。

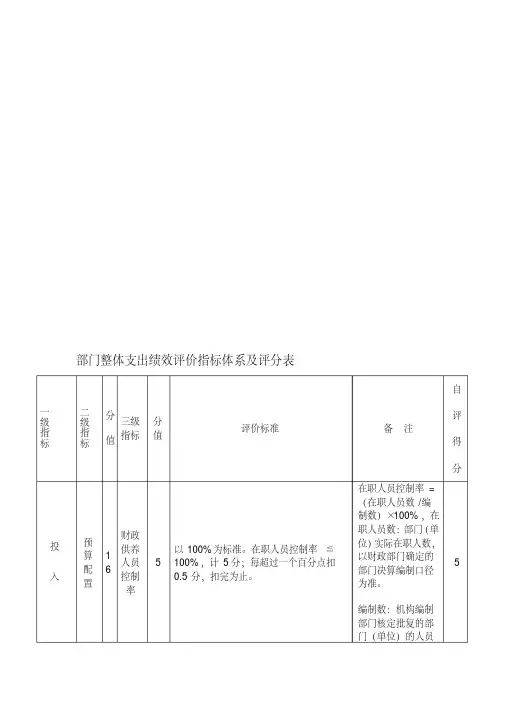

在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政部门确定的部门决算编制口径为准。

编制数:机构编制部门核定批复的部门(单位)的人员5一级指标二级指标分值三级指标分值评价标准备注自评得分编制数。

“三公经费”变动率6“三公经费”变动率≦0,计6分;“三公经费”>0,每超过一个百分点扣0.6分,扣完为止。

“三公经费”变动率=[(本年度“三公经费”总额-上年度“三公经费”总额)/上年度“三公经费”总额]×100%。

6重点支出安排率5重点支出安排率≥90%,计5分;80%(含)-90%,计4分;70%(含)-80%,计3分;60%(含)-70%,计2分;低于60%不得分。

重点支出安排率=(重点项目支出/项目总支出)×100%重点项目支出:指本部门重点工作支出。

项目总支出:部门(单位)年度预算安排的项目支出总额。

5过程预算执行2预算调整率5预算调整率=0,计5分;0-10%(含),计4分;10-20%(含),计3分;20-30%(含),计2分;大于30%不得分。

预算调整率=(预算调整数/预算数)×100%。

预算调整数:部门(单位)在本年度内涉及预算的追加、追减或结构调整的资金总和(因落实国家政策,发生不可抗力、上级部门或本级党委政5一级指标二级指标分值三级指标分值评价标准备注自评得分府临时交办而产生的调整除外)。

支出进度4每发生一个项目未按进度要求完成资金下达的扣1分,扣完为止。

根据有关规定,按进度要求按时拨付资金。

3资金结余5无结余,5分;有结余,但不超过上年结转,4分;结余超过上年结转,不得分。

4“三公经费”控制率6以100%为标准。

全版绩效评价表1.背景绩效评价是一种对个人或团队工作表现进行评估的方法。

通过绩效评价,可以了解工作是否达到预期目标,发现问题并制定改进计划。

全版绩效评价表是一种全面评估员工绩效的工具,可以帮助组织更有效地管理和发展员工。

2.目的全版绩效评价表的目的是为了全面而准确地评估员工的工作表现,以便确定其在组织中的贡献和发展需求。

通过绩效评价,可以激励员工,提高工作效率,并为员工的职业发展提供指导。

3.内容全版绩效评价表应包含以下内容:3.1工作目标列出员工在评价期间需要达到的工作目标。

这些目标应该是具体、可衡量和可达到的,以便进行评估。

3.2工作质量评估员工在工作中的质量表现。

包括工作成果的准确性、完整性、符合要求的程度等方面的评估。

3.3工作效率评估员工在工作中的效率表现。

包括工作完成的速度、时间管理的能力、资源利用的效率等方面的评估。

3.4专业知识和技能评估员工在相关领域的专业知识和技能水平。

包括员工对工作所需专业知识的掌握程度、技能的应用能力等方面的评估。

3.5团队合作评估员工在团队合作中的表现。

包括与他人的合作、协调能力、沟通能力等方面的评估。

3.6创新能力评估员工在工作中的创新能力。

包括对工作方法的改进、解决问题的能力、创造性思维等方面的评估。

3.7自我发展评估员工在个人发展方面的努力和成果。

包括自我学习的能力、职业规划和目标设定等方面的评估。

4.评分标准全版绩效评价表应设立明确的评分标准,以便对员工的各项绩效进行评估。

评分标准应具体、可衡量,并与工作目标相对应。

5.使用建议为了确保全版绩效评价表的有效性,建议以下几点:■在评价过程中,应采取客观、公正的态度,避免主观偏见的影响。

■绩效评价应基于事实和数据,而不是个人偏见或主观臆断。

■评价结果应及时反馈给员工,并与其进行讨论和沟通,以促进改进和发展。

■绩效评价应作为员工发展和激励的重要依据,应与薪酬、晋升等方面相结合。

6.结论全版绩效评价表是一种全面评估员工绩效的工具,可以帮助组织更好地管理和发展员工。