《新编会计综合实训》第6版参考答案

- 格式:xls

- 大小:526.50 KB

- 文档页数:418

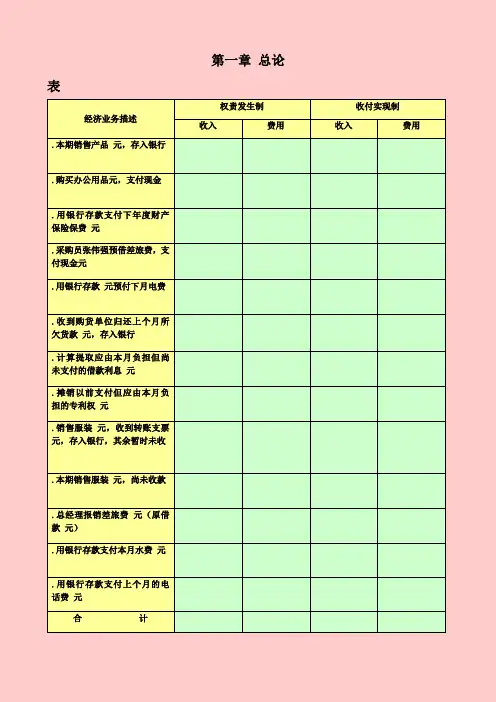

第一章总论表

经济业务描述

权责发生制收付实现制

收入费用收入费用

.本期销售产品元,存入银行

.购买办公用品元,支付现金

.用银行存款支付下年度财产保险保费元

.采购员张伟强预借差旅费,支付现金元

.用银行存款元预付下月电费

.收到购货单位归还上个月所欠货款元,存入银行

.计算提取应由本月负担但尚未支付的借款利息元

.摊销以前支付但应由本月负担的专利权元

.销售服装元,收到转账支票元,存入银行,其余暂时未收

.本期销售服装元,尚未收款

.总经理报销差旅费元(原借款元)

.用银行存款支付本月水费元

.用银行存款支付上个月的电话费元

合计

第二章会计要素会计科目和账户

表

经济活动内容属于不属于.人力资源部长报销差旅费元

.总经理与供货商会面,就第四季度材料

供应签订意向书,价值元

.支付电视台广告费元

.仓库将采购的原材料验收入库,总价值

元

.董事会研究决定初步达成向企业投资

元的意向

.收到销售款存入银行

.销售部门收到订单,合计金额元

.供应部门签订一项购货合同,财会部门

同时支付定金元

合计。

会计岗位实训第六版第二单元答案实训1:

借:银行存款5000000

贷:实收资本5000000

实训2:

借:无形资产——专利技术3000000

贷:实收资本3000000

实训3:

借:固定资产117000

贷:实收资本117000

实训4:

借:原材料——双花250000

应交税费——应交增值税(进项税额)42500

贷:实收资本292500

实训5:

(1)借:在建工程300000

贷:实收资本300000

(2)借:在建工程5000

贷:银行存款5000

(3)借:固定资产305000

贷:在建工程305000

实训6:

借:银行存款500000

贷:短期借款500000

实训7:

借:银行存款1500000

贷:长期借款1500000

实训8:

每月预提利息=500000×0.67%=3350(元)借:财务费用3350

贷:应付利息3350

实训9:

每月预提利息=1500000×9%÷12=11250(元)借:财务费用11250

贷:长期借款11250

实训10:

借:短期借款500000

财务费用3350

应付利息6700

贷:银行存款510050

实训11:

借:长期借款2163750

财务费用11250

贷:银行存款2175000。

会计学基础(第六版)配套实训参考答案《基础会计实训》参考答案孙凤琴一、实训业务会计分录业务1:银付1 借:库存现金 3 000 贷:银行存款 3 000 业务2:转1 借:原材料—A材料 48 000 —B材料 40 000 应交税费—应交增值税(进项税额)11 400贷:应付账款—红光工厂99 400注:运费1000元按采购数量分配到A、B两种材料成本中,每千克材料应该分配运费:1000/(6000+4000)=0.1A材料成本6000(7.9+0.1)=48 000B材料成本4000(9.9+0.1)=40 000增值税进项税额(60007.9+40009.9)13%+10009%=11 400业务3:现付1借:其他应收款—张凯 1 800 贷:库存现金 1 800业务4:银付2 借:应付职工薪酬—工资 60 000 贷:银行存款 60 000业务5:银付3 借:应交税费—应交所得税 18000 贷:银行存款 18 000业务6:银收1 借:银行存款 180 800 贷:主营业务收入—乙产品160 000 应交税费—应交增值税(销项税额) 20 800业务7:转2 借:管理费用—差旅费 1 500 贷:其他应收款—张凯 1 500 现收1 借:库存现金 300 贷:其他应收款—张凯300业务8:银付4 借:应付账款—红光工厂 99 400 贷:银行存款 99 400业务9:现付2 借:管理费用—业务招待费300应交税费—应交增值税(进项税额)18 贷:库存现金 318 业务10:银付5 借:预付账款 12 000应交税费—应交增值税(进项税额)720 贷:银行存款 12 720业务11:转3 借:生产成本—甲产品 64 000 —乙产品 30 000 制造费用—物料消耗 3 200 管理费用—其他 5 000 贷:原材料—A材料 67 200 —B材料 35 000业务12:转4 借:应收账款—振华工厂 158200 贷:主营业务收入—甲产品 140 000 应交税费—应交增值税(销项税额) 18 200 业务13:银付6 借:在途物资—B材料 60 000 应交税费—应交增值税(进项税额)7 800贷:银行存款 67 800业务14:银付7 借:销售费用—广告费8000借:应交税费—应交增值税(进项税额)480 贷:银行存款 8 480业务15:银收2 借:银行存款 200 000 贷:实收资本—枫华公司 200 000业务16:银付8 借:应付账款—水务公司 1 018.02 —供电公司 3 500 应交税费—应交增值税(进项税额) 546.62贷:银行存款5 064.64 业务17:转5 借:原材料—B材料60 000 贷:在途物资—B材料 60000业务18:银收3 借:银行存款 50 000 贷:应收账款—明辉工厂 50 000业务19:现收2 借:库存现金 500 贷:营业外收入 500业务20:转6 借:生产成本—甲产品 24 000—乙产品 60 000 制造费用—物料消耗5 000 贷:原材料—A材料 24 000 —B材料65 000业务21:银付9 借:营业外支出 10 000 贷:银行存款10 000 业务22:银付10 借:固定资产—T机器51 500 应交税费——应交增值税(进项税额) 6 635 贷:银行存款 58 135业务23:现付3 借:管理费用—办公费680借:应交税费——应交增值税(进项税额)40.80 贷:库存现金 720.80业务24:转7 借:原材料—A材料 160 贷:待处理财产损溢 160业务25:银收4 借:银行存款 80 000 贷:短期借款 80 000业务26:银收5 借:银行存款 5 650贷:其他业务收入 5 000 应交税费——应交增值税(销项税额)650 业务27:转8 借:其他业务成本 4 000 贷:原材料—A材料 4 000 业务28:转9 借:制造费用—水电费 3 000管理费用—水电费 1 200 贷:应付账款—水务公司 1 020—供电公司 3 180业务29:转10 借:待处理财产损溢 160 贷:管理费用—其他 160 业务30:银付11 借:财务费用400 贷:银行存款 400业务31:转11 借:生产成本—甲产品 30 000 —乙产品 20 000 制造费用—工资 5 000 管理费用—工资 18 000 销售费用—工资 7 000 贷:应付职工薪酬—工资 80 000业务32:转12 借:制造费用—折旧费 4 300 管理费用—折旧费 1100 贷:累计折旧5 400业务33:转13 借:制造费用—其他600管理费用—其他 400 贷:预付账款 1 000业务34:转14 借:生产成本—甲产品 12 660 —乙产品8 440 贷:制造费用21 100(3200+5000+3000+5000+4300+600)制造费用分配率21 100/(30 000+20 000)=0.422甲产品应该分配30 0000.422=12 660乙产品应该分配20 0000.422=8 440业务35:转15 借:库存商品—甲产品 145 660 —乙产品 130 440 贷:生产成本—甲产品 145 660 —乙产品 130 440(具体计算见下面凭证35.1、35.2)业务36:转16 借:主营业务成本 152 000 贷:库存商品—甲产品 72 000 —乙产品 80 000 按照先进先出法,本期销售甲产品2000件,期初有甲产品2500件,所以销售成本应该是(200036),本期销售乙产品2000件,期初有甲产品3000件,所以销售成本应该是(200040)。

《会计综合实训》参考答案项目一1.借:银行存款——工行 5 100 000 贷:实收资本——新华公司 5 100 000 2.借:固定资产——房屋(糖果车间厂房) 1 500 000——房屋(饼干车间厂房) 1 500 000 贷:实收资本——食品公司 3 000 000 3.借:固定资产——机器设备(威化生产线)600 000——机器设备(饼干生产线)400 000 应交税费——应交增值税(进项税额)170 000银行存款——工行730 000贷:实收资本——昌源公司 1 900 000 4.借:银行存款——工行 2 000 000 贷:短期借款——工行 2 000 000 5.借:银行存款——农行8 000 000 贷:长期借款——农行8 000 000 6.借:在建工程——糖果生产线 2 003 400 应交税费——应交增值税(进项税额)340 374贷:银行存款——农行 2 343 774 7.借:固定资产——运输设备(红岩货车)572 000 应交税费——应交增值税(进项税额)88 400贷:银行存款——工行660 400 8.借:固定资产——运输设备(长安轿车)94 500 应交税费——应交增值税(进项税额)15 300贷:银行存款——工行109 800 9.借:固定资产——管理设备(电脑)85 000 应交税费——应交增值税(进项税额)14 450贷:银行存款——工行99 450 10.借:库存现金 5 000 贷:银行存款——工行 5 000 11.借:管理费用——开办费500 贷:库存现金500 12.借:管理费用——开办费400 贷:库存现金40013.借:管理费用——开办费200 贷:库存现金200 14.借:管理费用——开办费300 贷:库存现金300 15.借:管理费用——开办费7 075.47 应交税费——应交增值税(进项税额)424.53贷:银行存款——工行7 500 16.借:库存现金 2 000 贷:银行存款——工行 2 000 借:其他应收款——王华 2 000 贷:库存现金 2 000 17.借:材料采购——白砂糖38 522.52 应交税费——应交增值税(进项税额) 6 397.48贷:银行存款——工行44 920 借:管理费用——开办费10.50 贷:银行存款——工行10.50 借:原材料——原料及主要材料(白砂糖)37 500 材料成本差异 1 022.52贷:材料采购——白砂糖38 522.52 18.借:材料采购——黄油42 000 应交税费——应交增值税(进项税额)7 140贷:应付票据——重庆油脂公司49 140 借:管理费用——开办费24.57 贷:银行存款——工行24.57 19.借:其他货币资金——银行汇票30 000 贷:银行存款——工行30 000 20.借:材料采购——奶粉40 250 应交税费——应交增值税(进项税额) 6 842.50贷:应付账款——重庆乳品公司47 092.50 借:原材料——原料及主要材料(奶粉)42 000 贷:材料采购——奶粉40 250 材料成本差异 1 750 21.借:材料采购——葡萄糖浆24 617.12 应交税费——应交增值税(进项税额) 4 057.88贷:其他货币资金——银行汇票28 675 借:银行存款——工行 1 325 贷:其他货币资金——银行汇票 1 325借:原材料——原料及主要材料(葡萄糖浆)22 500材料成本差异 2 117.12贷:材料采购——葡萄糖浆24 617.12 22.借:原材料——原料及主要材料(黄油)45 000贷:材料采购——黄油42 000材料成本差异 3 000 23.借:材料采购——面粉15 000应交税费——应交增值税(进项税额) 2 550贷:应付账款——重庆粮食公司17 550 借:原材料——原料及主要材料(面粉)16 200贷:材料采购——面粉15 000材料成本差异 1 20024.运输费分配率=1 359.22/(1 000+600+800+400)=0.485 4 柠檬酸应分配运输费=1 000×0.485 4=485.40(元)水果香精应分配运输费=600×0.485 4=291.24(元)苏打应分配运输费=800×0.485 4=388.32(元)酵母应分配运输费=1 359.22-485.40-291.24-388.32=194.26(元)借:材料采购——柠檬酸 6 485.40——水果香精21 291.24——苏打 1 748.32——酵母 6 594.26应交税费——应交增值税(进项税额) 5 949.98管理费用——开办费10.50贷:银行存款——工行42 079.70 借:原材料——原料及主要材料——柠檬酸 6 000——苏打 1 360辅助材料——水果香精21 000——酵母 6 400贷:材料采购——柠檬酸 6 485.40——水果香精21 291.24——苏打 1 748.32——酵母 6 594.26 材料成本差异 2 120.78 25.借:材料采购——鸡蛋65 000应交税费——应交增值税(进项税额)11 050贷:应付账款——江津养鸡场76 050 借:原材料——原料及主要材料(鸡蛋)65 000贷:材料采购——鸡蛋65 00026.借:周转材料——低值易耗品(工作服)45 000 应交税费——应交增值税(进项税额)7 650贷:银行存款——工行52 650 27.借:材料采购——盐 2 400 应交税费——应交增值税(进项税额)312贷:应付账款——重庆盐业公司 2 712 借:原材料——原料及主要材料(盐) 2 400 贷:材料采购——盐 2 400 28.借:周转材料——低值易耗品(专用工具)7 000 应交税费——应交增值税(进项税额) 1 190贷:银行存款——工行8 190 29.借:应付职工薪酬——职工教育经费7 000 贷:银行存款——工行7 000 30.借:材料采购——润滑油 3 250 应交税费——应交增值税(进项税额)552.50贷:应付账款——重庆天鸿物资公司 3 802.50 借:原材料——辅助材料(润滑油) 3 000 材料成本差异250贷:材料采购——润滑油 3 250 31.借:在建工程——糖果生产线 4 000 应交税费——应交增值税(进项税额)680贷:银行存款——工行 4 680 借:固定资产——机器设备(硬糖生产线) 1 104 200——机器设备(奶糖生产线)903 200 贷:在建工程——糖果生产线 2 007 400 注:硬糖生产线分配运费2 000元,奶糖生产线分配运费1 400元。

新编财务会计I(第六版)习题答案《新编财务会计I实务训练》答案第2章货币资⾦四、计算及会计处理题1.5⽉6⽇借:库存现⾦ 90000贷:银⾏存款 900005⽉7⽇借:管理费⽤ 3400贷:银⾏存款 34005⽉9⽇借:应付职⼯薪酬 90000贷:库存现⾦ 900005⽉28⽇借:其他应收款 900贷:库存现⾦ 9005⽉29⽇借:库存现⾦ 236贷:待处理财产损溢—待处理流动资产损溢 236 2.6⽉1⽇借:待处理财产损溢 236贷:营业外收⼊ 2366⽉8⽇借:管理费⽤ 750库存现⾦ 150贷:其他应收款 9006⽉12⽇借:销售费⽤ 3800贷:银⾏存款 38006⽉19⽇借:其他货币资⾦---存出投资款 420000贷:银⾏存款 4200006⽉21⽇借:库存现⾦ 400贷:银⾏存款 4006⽉21⽇借:其他货币资⾦-银⾏本票 46000库存现⾦ 800贷:主营业务收⼊ 40000应交税费---应交增值税(销项税额) 6800 6⽉25⽇借:财务费⽤ 235贷:银⾏存款 2356⽉25⽇借:其他货币资⾦----存出投资款 400000贷:银⾏存款 400000 3.7⽉1⽇借:其他货币资⾦--银⾏本票 250000贷:银⾏存款 2500007⽉5⽇借:原材料 200000应交税费---应交增值税(进项税额) 34000贷:其他货币资⾦—银⾏本票 234000 7⽉8⽇借:其他货币资⾦--外埠存款 150000贷:银⾏存款 1500007⽉18⽇借:原材料 100000应交税费---应交增值税(进项税额) 17000银⾏存款 33000贷:其他货币资⾦—外埠存款 150000第3章⾦融资产⼀、单项选择题1.D2.A3.B4.C5.B6.C7.A8.B9. D 10. C 11.C 12.A 13.B14.A 15.A 16.D 17.D 18.B 19.B 20.C 21.A 22.A 23.D 24.C 25.C⼆、多项选择题1. AE2. ABCD3.BCD4. CE5. ABC6.ABCD7. AC8. ABCD9. CD 10AB11. ABC 12 ACD 13. ABCD 14. ACD 15. BCD三、判断题1. 2. 3. 4. 5. 6. 7. 8. 9. 1011. 12 13. 14. 15.四、计算及会计处理题(⼀)答案1.票据到期⽇:8⽉31⽇票据到期值=11700+11700×9%÷12×6=12226.5(元)2.①2⽉28收到票据时的会计分录借:应收票据—甲公司 11 700贷:主营业务收⼊ 10 000应交税⾦—应交增值税(销项税额) 1 700②8⽉31⽇票据到期时会计处理:借:银⾏存款—XX银⾏ 12 226.5贷:应收票据—甲企业 11 700财务费⽤ 526.5(⼆)答案1.贴现期:5个⽉票据到期值=10000+10000×9%÷12×6=10450(元)贴现利息=10 450×10%÷12×5=435.42(元)贴现净额=10 450-435.42=10 014.58(元)2.贴现时会计分录:借:银⾏存款 10014.58财务费⽤ 435.42贷:短期借款 10 4503.到期时会计分录:借:应收账款—甲企业 10 450贷:应收票据—商业汇票 10 000财务费⽤ 450借:短期借款 10450贷:银⾏存款 10450(三)会计分录1.2009年12⽉10⽇销售实现时:借:应收账款 58 500贷:主营业务收⼊ 50 000应交税费—应交增值税(销项税额) 8 5002.2009年12⽉25⽇收款时:借:银⾏存款 58 000财务费⽤ 500(按净价打折)贷:应收账款 58 5003.2010年1⽉10⽇收到商业汇票时:借:应收票据 58 500贷:应收账款 58 500(四) 会计分录1.确认坏账损失。

第一章总论表1-1

第二章会计要素会计科目和账户表2-1

第三章复式记账原理表3-2

第四章会计凭证填制与审核技术表4-1

表4-4

表4-6

表4-8

注释:记账凭证中,会计科目红色,表示用科目章,如果没有科目章,手写用黑字,以下相同,不再注释。

表4-10

表4-12

表4-14

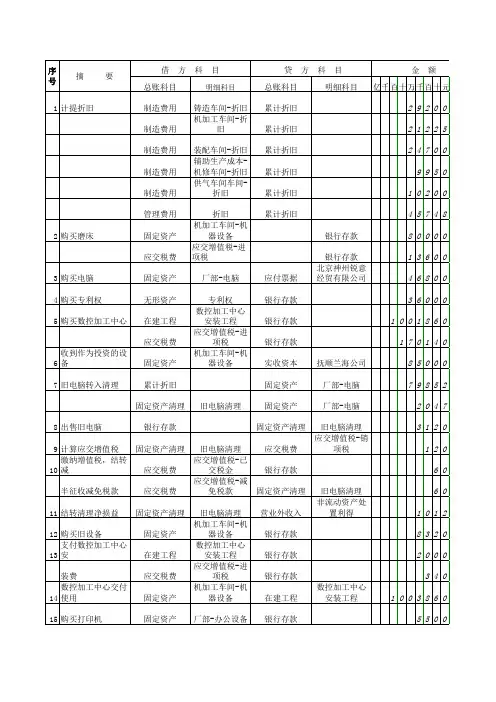

第五章复式记账与会计凭证应用技术【会计工作项目之一】筹集资金业务

【会计工作项目之二】材料采购业务

【会计工作项目之三】产品生产业务

【会计工作项目之四】产品销售业务

【会计工作项目之五】其他经济业务

【会计工作项目之六】财务成果的计算与分配业务

第六章会计账簿的登记

第七章财产清查技术【会计工作项目之一】财产清查及其处理

【会计工作项目之二】盘盈盘亏及其处理

营业外支出盘亏损失60,000.00

待处理财产损溢待处理流动资产损溢300,000.00 6 处理盘盈待处理财产损溢待处理流动资产损溢8,300.00

管理费用其他8,300.00 7 处理盘亏其他应收款王雨600.00

管理费用盘亏损失5,400.00

待处理财产损溢待处理流动资产损溢6,000.00

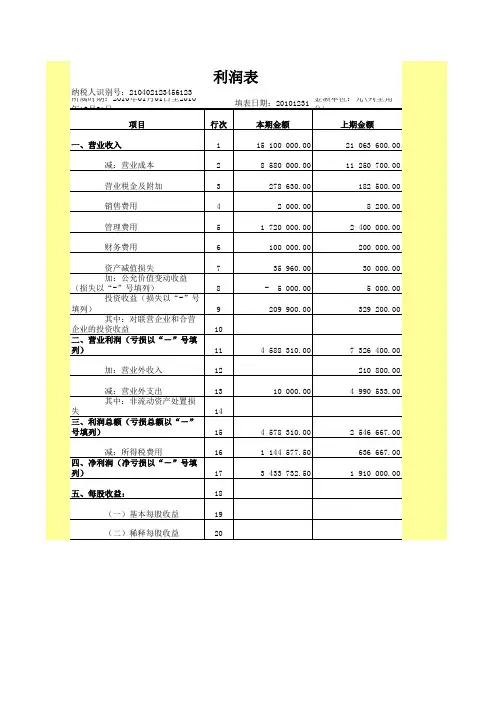

第八章财务会计报告编制技术

表8-4

第九章账务处理程序应用技术

第十章基于工作过程的会计从业能力实训。

第一单元练习题一、单项选择题1.B2. B3.D4.B5. C6. A7. A8. C9. A10. D二、多项选择题1.ABCD2. ABCD3. ABC4. AD5. AD6. BCD三、判断题1. ×2. ×3. √4. ×5. √6. ×7. ×8.×9. √10. ×第二单元练习题一、单项选择题1. D2. C3. A4. B5. A6. B7. B8. A9. D10. C11. B12 C二、多项选择题1. AC2. ACD3. BD4. AB5. CD6. ABCD7. ABCD8. ABCD9. CD10. BC11. ABD12. AD13. BD14. AB三、判断题1. ×2. ×3. √4. ×5. √6. √四、目的:熟悉与掌握各会计要素的具体内容。

答:各项目分别属于:资产类:现金、银行存款、应收账款、原材料、库存商品、预付保险费、固定资产、其他应收款负债类:应付账款、短期借款、预收货款、应付职工薪酬所有者权益类:实收资本、盈余公积、未分配利润收入类:服务收入、利息收入、投资收益、营业外收入费用类:购货运费、管理费用、所得税、销售成本五、目的:练习会计要素之间的相互关系。

答:1、A、60 000 B、61 000 C、375 0002、流动资产总额=1 000+27 000+35 000+52 000=115 000(元)3、负债总额=10 000+32 000+9 000+61 000=112 000(元)4、净资产总额=375 000-112 000=263 000(元)或 =240 000+23 000=263 000(元)第三单元练习题一、单项选择题:1.C2.D3.A4.A5.C6.B7.B8.D9.D10.D二、多项选择题1. ABC2. AD3. ABCD4. BCD5. BCD6. BD7. ABCD8. AC9. ABC10.BC三、判断题1.×2.√3.×4.×5.×6.√7.√8.×9.√10.×四、分析经济业务进行试算平衡答案五、根据以下分录说明其经济业务内容:答案:略单元四主要经济业务核算(以工业企业为例)【练习题参考答案】一、单项选择题1. C2.C3.B4.A5.C6. B7. B8.C9.C 10.A 11.C12.A 13.C 14.D 15.D 16.B 17.A 18.B 19.C二、多项选择题1.ABD2.AC3.BCD4.ABCE5.CDE6.ACDE7.ABCDE8.ABCDE 9.BCD 10.BCE 11.ABDE 12.ABC 13.ABE 14.BD 15.ADE16.AE 17.CDE 18.BCDE三、判断题1.√2.√3.√4.√5.×6.√7.×8.×9.× 10.√ 11.×12.√ 13.√ 14.× 15.× 16.√ 17.× 18.× 19.× 20.× 21.×22.× 23.√四、业务题业务题一答案:(1)借:其他应收款—××采购员 500贷:库存现金 500(2)借:材料采购—甲材料 16000—乙材料 12800应交税费—应交增值税(进项税) 4896贷:应付票据 33696(3)分配率=(500+220)÷(1600+800)=0.3甲材料应分配采购费用:1600×0.3=480乙材料应分配采购费用:800×0.3=240借:材料采购—甲材料 480—乙材料 240贷:银行存款 500库存现金 220(4)借:原材料—甲材料 16480 (1600+480)—乙材料 13040 (12800+240)贷:材料采购—甲材料 16480—乙材料 13040(5)借:应付票据 33696贷:银行存款 33696(6)借:材料采购—甲材料 5500—乙材料 5600应交税费—应交增值税(进项税额) 1887 贷:银行存款 12987 (7)分配率=(180+540)÷(550+350)=0.8甲材料:550×0.8=440乙材料:350×0.8=280借:材料采购—甲材料 440—乙材料 280贷:库存现金 180银行存款 540(8)借:原材料—甲材料 5940—乙材料 5880贷:材料采购—甲材料 5940—乙材料 5880业务题二答案:(1)借:生产成本—A产品 3225—B产品 2580贷:原材料—甲材料 2835—乙材料 2970(2)借:生产成本—A产品 5000—B产品 4000制造费用 2000管理费用 3000贷:应付职工薪酬—工资 14000(3)借:生产成本—A产品 700—B产品 560制造费用 280管理费用 420贷:应付职工薪酬—福利费 1960(4)借:制造费用 600管理费用 300贷:累计折旧 900(5)借:制造费用 200贷:其他应付款—修理费 200(原贷:预提费用2006年取消该科目)(6)借:制造费用 400贷:库存现金 400(7)借:制造费用—差旅费 237库存现金 63贷:其他应收款—×× 300(8)制造费用=②2000+③280+④600+⑤200+⑥400+⑦237 =3717分配率=3717÷(5000+4000)=0.413A产品:5000×0.413=2065B产品:3717-2065=1652借:生产成本—A产品 2065—B产品 1652贷:制造费用 3717(9)A产品成本=①3225+②5000+③700+⑧2065=10990B产品成本=①2580+②4000+③560+⑧1652=8792借:库存商品—A产品 10990—B产品 8792贷:生产成本—A产品 10990—B产品 8792业务题三答案:(1)借:银行存款 35100贷:主营业务收入 30000应交税费—应交增值税(销项税额) 5100(2)借:应收账款—B公司 52650贷:主营业务收入 45000应交税费—应交增值税(销项税额) 7650(3)借:主营业务成本 57000贷:库存商品—A产品 22500—B产品 34500(4)借:销售费用 1000贷:银行存款 1000(5)借:销售费用 1140贷:应付职工薪酬—工资 1000—福利费 140(6)应交消费税=45000×10%=4500借:营业税金及附加 4500贷:应交税费—应交消费税 4500(7)借:银行存款 1404贷:其他业务收入 1200 [1404÷(1+17%)]应交税费—应交增值税(销项税额)204 (1201117%) (8)借:其他业务成本 1000贷:原材料 1000业务题四答案:1. 借:制造费用 5000管理费用 3000贷:应付职工薪酬—工资 80002. 借:制造费用 700管理费用 420贷:应付职工薪酬—福利费 11203. 借:制造费用 800管理费用 600贷:累计折旧 14004.借:制造费用 1200贷:银行存款 12005.借:管理费用 400贷:库存现金 4006.①借:管理费用 300贷:应交税费—应交车船使用税 300②借:应交税费—应交车船使用税 300贷:库存现金 300 7.借:管理费用(待摊费用) 480贷:库存现金 4808.借:销售费用 1500贷:银行存款 1500 9.借:财务费用 900贷:应付利息(预提费用) 90010.借:销售费用 700贷:银行存款 600库存现金 10011.借:管理费用 1200贷:库存现金 120012.借:管理费用 960库存现金 40贷:其他应收款—××出差人员 1000 13.借:制造费用 1900管理费用 500贷:银行存款 240014.借:管理费用 1000制造费用 2000贷:银行存款 3000业务题五答案:3—1 借:银行存款 58500 贷:主营业务收入 50000应交税费—应交增值税(销项税) 85003—2 借:主营业务成本 32000贷:库存商品 320003—3 应交消费税=50000×10%=5000(元)借:营业税金及附加 5000贷:应交税费—应交消费税 50003—4 借:销售费用(营业费用) 500贷:库存现金 5003—5 借:管理费用 300贷:银行存款 3003—6 借:预提费用(应付利息) 1000财务费用 700贷:银行存款 17003—7 借:营业外支出 500贷:银行存款 5003—8 借:其他应付款——*公司 300贷:营业外收入 3004—1 12月份利润总额=50000-32000-5000-500-300-700+300-500=11300 4—2 借:所得税费用 3729 (11300×33%)贷:应交税费—应交所得税 37294—3 借:利润分配——提取盈余公积 757.10 (11300-3729)×10%贷:盈余公积 757.104—4 借:利润分配——应付股利757.10 (11300-3729)×10%贷:应付股利 757.104—5①借:主营业务收入 550000其他业务收入 6000营业外收入 4300贷:本年利润 560300②借:本年利润 482729贷:主营业务成本 407000营业税金及附加 35000销售费用 25500管理费用 3300财务费用 2700其他业务成本 3500营业外支出 2000所得税费用 37294—6 净利润=560300-482729=77571借:本年利润 77571贷:利润分配——未分配利润 77571(“本年利润”、“利润分配”总分类账:略 )业务题六答案:(1)借:银行存款 400000贷:实收资本 400000(2)借:固定资产 150000贷:实收资本 150000(3)借:银行存款 80000贷:短期借款 80000(4)借:银行存款 600000贷:长期借款 600000借:工程物资 600000贷:银行存款 600000(5)借:短期借款 90000贷:银行存款 90000(6)借:固定资产清理 120000累计折旧 30000贷:固定资产 150000借:长期股权投资 120000贷:固定资产清理 120000(7)借:固定资产清理 20000累计折旧 10000贷:固定资产 30000借:银行存款 20000贷:固定资产清理 20000(8)借:应付职工薪酬——福利费 3000贷:银行存款 3000业务题七答案:(1)借:银行存款 1170000贷:主营业务收入 1000000应交税费—增(销)170000(2)①借:材料采购 201100应交税费—增(进)34000贷:银行存款 235000②借:原材料 201100贷:材料采购 201100(3)借:银行存款 100000贷:短期借款 100000(4)借:应付票据 20000财务费用 360 (20000×0.6%×3)贷:银行存款 20360(5)借:银行存款 80000贷:应收账款 80000(6)借:其他应收款 5000贷:库存现金 5000(7)借:管理费用 25500销售费用 3700贷:银行存款 29200(8)借:财务费用 1500贷:应付利息(预提费用) 1500 (9)借:管理费用 300贷:待摊费用 300(10)借:主营业务成本 859640贷:库存商品 859640 (11—1) 借:营业税金及附加 9000贷:应交税费—应交消费税 9000 (11—2) 借:应交税费—应交消费税 9000贷:银行存款 9000 (12—1) 借:主营业务收入 1000000贷:本年利润 1000000 (12—2) 借:本年利润 900000贷:主营业务成本 859640销售费用 3700管理费用 25800财务费用 1860营业税金及附加 9000(13) 借:所得税费用 33000贷:应交税费—应交所得税 33000 (14) 借:本年利润 33000贷:所得税费用 33000 (15) 借:本年利润 67000贷:利润分配——未分配利润 67000 (16)借:利润分配——提取盈余公积 6700 贷:盈余公积——法定盈余公积 6700第五单元一、单项选择题1. A2. B3. C4. B5. C6. C7. A8. C 9. A10. D11. C12. B13. B14. C15. A16. B17. B18. D19. B20. C21. A22. C23. A24. D25. D26. D27. B28. D29. B30. C31. C32. A二、多项选择题1. CDE2. ABCE 3.ACE5.AC6.BCD7. AB8. ABD9. ABC10. ABCD11. AC12. ABCD13. ABD14. BD15. ABCD16. AE17.18. ACD19. BD20. AD21. BCD22. ABCD23. ABC24. ABCE25. ABC26. AC27. ABCD28. BC29. BC30. ABCD三、判断题(正确的打“√”、错误的打“×”)1. ×2. √4. ×5. √6. ×7. √8. √9. ×10. ×11. √12. √13. ×14. ×15. ×16. ×17. √18. √19 ×20. √四、综合题1.资料:原始凭证的分类见表 1-1所示。

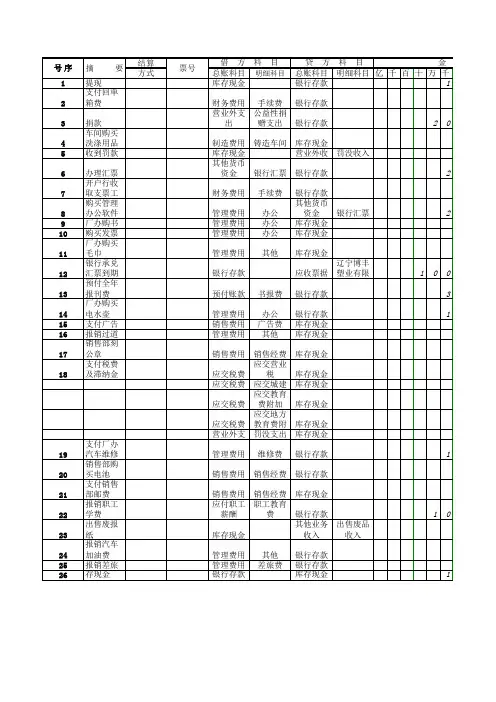

简式记账凭证教材顺序号凭证编号日期摘要借方贷方总账科目明细科目总账科目112提现金库存现金银行存款222开出现金支票报销销售科宣传用品费销售费用 广告费银行存款332支付手续费财务费用手续费银行存款442销售车床,款存银行银行存款主营业务收入442销售车床,款存银行银行存款应交税费553销售普通车床,代垫运杂费,已经办理托收手续应收账款 大连机电公司主营业务收入553销售普通车床,代垫运杂费,已经办理托收手续应收账款 大连机电公司应交税费553销售普通车床,代垫运杂费,已经办理托收手续应收账款 大连机电公司银行存款663开出现金支票报销职工暖气费,从本月起在4个月内分摊应付职工薪酬职工福利银行存款773采购原材料圆钢,已预付定金材料采购圆钢预付账款773采购原材料圆钢,已预付定金应交税费应交增值税预付账款884销售科任民报销差旅费,收回现金销售费用 差旅费其他应收款 884销售科任民报销差旅费,收回现金库存现金其他应收款994用现金报销报销厂办汽车加油费管理费用 其他库存现金 10104销售车床,款已预收预收账款上海机械厂主营业务收入10104销售车床,款已预收预收账款上海机械厂应交税费11114发放上月职工工资,代扣三险一金及个人所得税应付职工薪酬工资银行存款11114发放上月职工工资,代扣三险一金及个人所得税应付职工薪酬工资应交税费11114发放上月职工工资,代扣三险一金及个人所得税应付职工薪酬工资应付职工薪酬11114发放上月职工工资,代扣三险一金及个人所得税应付职工薪酬工资应付职工薪酬11114发放上月职工工资,代扣三险一金及个人所得税应付职工薪酬工资应付职工薪酬11114发放上月职工工资,代扣三险一金及个人所得税应付职工薪酬工资应付职工薪酬12124支付住房公积金应付职工薪酬住房公积金银行存款 13135销售刻模铣床,款存银行银行存款主营业务收入13135销售刻模铣床,款存银行银行存款应交税费14145交纳社保费应付职工薪酬医疗保险费银行存款14145交纳社保费应付职工薪酬失业保险费银行存款14145交纳社保费应付职工薪酬养老保险费银行存款14145交纳社保费应付职工薪酬工伤保险费银行存款14145交纳社保费应付职工薪酬生育保险费银行存款15155收到大连机电公司上个月前欠货款存入银行银行存款应收账款16165支付公司会议室装修费管理费用修理费银行存款17175预借差旅费其他应收款任民银行存款18185购买起重机,并支付安装费在建工程 起重机安装工程银行存款 18185购买起重机,并支付安装费应交税费应交增值税银行存款 19199退回预收上海机械厂结余款预收账款上海机械厂银行存款20209缴纳上月税费应交税费未交增值税银行存款 20209缴纳上月税费应交税费企业所得税银行存款 20209缴纳上月税费应交税费城建税银行存款 20209缴纳上月税费应交税费教育费附加银行存款 20209缴纳上月税费应交税费地方教育费附加银行存款 20209缴纳上月税费应交税费个人所得税银行存款21219预付企业暖气费,于本月起在4个月内分摊预付账款暖气费银行存款21219预付企业暖气费,于本月起在5个月内分摊应交税费应交增值税银行存款22229预付下年度保险费预付账款保险费银行存款23239从建行银行取得短期借款银行存款短期借款 24249厂部固定资产转清理固定资产清理 磨齿机清理固定资产 24249厂部固定资产转清理累计折旧 固定资产 25259处置固定资产取得变价收入存入银行银行存款 固定资产清理 25259处置固定资产取得变价收入存入银行银行存款 应交税费26269按税法计算销售二手设备税费减免应交税费应交增值税-税费减免固定资产清理26279结转固定资产清理净收益固定资产清理磨齿机清理营业外收入272810用现金支付机加工车间维修零件费制造费用机加工车间-修理库存现金282910用现金报销购买增值税专用发票工本费管理费用办公费库存现金293010用现金报销销售部门邮费销售费用 手续费库存现金303110电汇办理退货主营业务收入 刻模铣床银行存款 303110电汇办理退货应交税费应交增值税银行存款303210退货按照期初存货成本入库库存商品刻模铣床主营业务成本 313310开出现金支票报销厂办购买办公用品管理费用 办公费银行存款323410购买设备交给机加工车间使用(二手设备,按照4%减半计算增值税,不得固定资产机加工车间-机器设备银行存款333510在鞍山市开立采购专户其他货币资金外埠存款银行存款343610上解工会经费应付职工薪酬工会经费银行存款353711支付广告费销售费用 广告费银行存款363811从鞍钢采购圆钢,收回外埠存款结算余款材料采购圆钢其他货币资金363811从鞍钢采购圆钢,收回外埠存款结算余款应交税费应交增值税其他货币资金363811从鞍钢采购圆钢,收回外埠存款结算余款银行存款其他货币资金373911预付下年度上半年报刊费(下年1-6月每月平均摊销)预付账款报刊费银行存款384011购买劳保用品材料采购劳保鞋银行存款 384011购买劳保用品材料采购耐热手套银行存款 384011购买劳保用品应交税费应交增值税银行存款 394111收到新职工赵钢押金库存现金其他应付款404211销售普通车床,收到银行承兑汇票应收票据沈阳机电公司主营业务收入 404211销售普通车床,收到银行承兑汇票应收票据沈阳机电公司应交税费414312收到大连机电公司前欠货款存银行银行存款应收账款 424412支付由本企业承担销售运杂费销售费用 运杂费银行存款434512支付法律咨询费管理费用 咨询费银行存款444612销售刻模铣床款存入银行银行存款主营业务收入444612销售刻模铣床款存入银行银行存款应交税费454716归还短期借款本金和利息(其中本月应承担利息6 834元)短期借款 建设银行银行存款454716归还短期借款本金和利息(其中本月应承担利息6 834元)财务费用利息支出银行存款454716归还短期借款本金和利息(其中本月应承担利息6 834元)应付利息建设银行银行存款464816购买手机,交给企业聘请专家应付职工薪酬非货币性福利银行存款464916分配为专家购买专家费用管理费用职工福利应付职工薪酬475016购买办公用品,交给行政管理人员使用管理费用办公费银行存款485112用现金购买润滑油材料采购润滑油库存现金485112用现金购买润滑油应交税费应交增值税库存现金495216用现金报销厂办有线电视费管理费用办公费库存现金505316销售科任民报销差旅费,补付差额销售费用 差旅费其他应收款505316销售科任民报销差旅费,补付差额销售费用 差旅费银行存款515416支付专家房租管理费用职工福利应付职工薪酬515516分配专家房租应付职工薪酬非货币性福利银行存款525617应收票据贴现银行存款 应收票据 525617应收票据贴现财务费用 利息支出应收票据535717申报房产税、城镇土地使用税、车船使用税管理费用各种税费应交税费535717申报房产税、城镇土地使用税、车船使用税管理费用各种税费应交税费535717申报房产税、城镇土地使用税、车船使用税管理费用各种税费应交税费545817报销财务部门采购会计工具书管理费用办公费库存现金555918用银行汇票采购材料,收回结算余款材料采购轴承D138其他货币资金 555918用银行汇票采购材料,收回结算余款应交税费应交增值税其他货币资金 555918用银行汇票采购材料,收回结算余款银行存款 其他货币资金 566018用现金报销厂办停车费管理费用其他库存现金576119用现金报销办公室王月差旅费管理费用差旅费库存现金586219销售普通车床,办理委托收款手续应收账款大连机电公司主营业务收入 586219销售普通车床,办理委托收款手续应收账款大连机电公司应交税费596320采购圆钢,付银行承兑汇票材料采购圆钢应付票据 596320采购圆钢,付银行承兑汇票应交税费应交增值税应付票据 606423收到存款利息银行存款财务费用616523支付机修车间维修费生产成本 辅助生产成本-机修车间银行存款616523支付机修车间维修费应交税费应交增值税银行存款 626623支付包装箱采购款材料采购包装箱银行存款 626623支付包装箱采购款应交税费应交增值税银行存款 636723申请银行本票其他货币资金银行本票银行存款646823收到大连机电公司前欠货款存入银行银行存款应收账款656923预交诉讼费用其他应收款抚顺市中级人民法院银行存款667023用银行本票结算采购原煤款,用银行存款支付采购原煤运杂费材料采购原煤667023用银行本票结算采购原煤款,用银行存款支付采购原煤运杂费应交税费 应交增值税667023用银行本票结算采购原煤款,用银行存款支付采购原煤运杂费其他货币资金667023用银行本票结算采购原煤款,用银行存款支付采购原煤运杂费其他货币资金667023用银行本票结算采购原煤款,用银行存款支付采购原煤运杂费银行存款677123机加工车间报废固定资产转清理固定资产清理 磨床清理固定资产 677123机加工车间报废固定资产转清理累计折旧 固定资产 687223支付食堂购买冰箱和烤箱款固定资产 厂部-其他银行存款697323支付机加工车间固定资产报废清理费固定资产清理 磨床清理银行存款 707424出售报废设备款存银行银行存款 固定资产清理 707424出售报废设备款存银行银行存款 应交税费707524按照税法规定计算减免增值税,结转清理净损失应交税费应交增值税-税费减免固定资产清理707524按照税法规定计算减免增值税,结转清理净损失营业外支出非流动资产处置损失固定资产清理717624销售产品,代付运费,款已预收,退回多余货款预收账款 沈阳机电公司主营业务收入717624销售产品,代付运费,款已预收,退回多余货款预收账款 沈阳机电公司应交税费717624销售产品,代付运费,款已预收,退回多余货款预收账款 沈阳机电公司银行存款717624销售产品,代付运费,款已预收,退回多余货款预收账款 沈阳机电公司银行存款727724开出现金支票报销厂办印刷费管理费用 办公费银行存款 737824商业汇票到期,存入银行银行存款 应收票据 747925开出支票购买专利权无形资产专利权银行存款758025支付工程款,在建工程完工交付使用,结转工程成本在建工程除尘设备改建工程银行存款758025支付工程款,在建工程完工交付使用,结转工程成本应交税费应交增值税银行存款758125支付工程款,在建工程完工交付使用,结转工程成本固定资产铸造车间-机器设备在建工程768225收回厂办备用金和王月借款库存现金 其他应收款 768225收回厂办备用金和王月借款库存现金 其他应收款 778325存现金银行存款 库存现金788425支付电费(包括17%的增值税)生产成本 辅助生产成本-配电车间银行存款788425支付电费(包括17%的增值税)应交税费应交增值税银行存款798526支付水费,并分配应交税费应交增值税银行存款798526支付水费,并分配生产成本 辅助生产成本-机修车间银行存款798526支付水费,并分配生产成本 辅助生产成本-配电车间银行存款798526支付水费,并分配制造费用铸造车间-水电费银行存款798526支付水费,并分配制造费用机加工车间-水电费银行存款798526支付水费,并分配制造费用装配车间-水电费银行存款798526支付水费,并分配管理费用水电费银行存款808626销售部分多余钢材,款存银行银行存款其他业务收入808626销售部分多余钢材,款存银行银行存款应交税费818726合同纠纷案结案,结算预交诉讼费,收回现金管理费用其他其他应收款818726合同纠纷案结案,结算预交诉讼费,收回现金库存现金其他应收款828826支付电汇手续费财务费用手续费银行存款838926原材料验收库,结转材料成本差异原材料原料及主要材料-圆钢材料采购838926原材料验收库,结转材料成本差异材料成本差异原料成本差异材料采购 838926燃料验收入库,结转成本差异原材料 燃料-原煤材料采购 838926燃料验收入库,结转成本差异材料成本差异 燃料成本差异材料采购838926外购半成品验收入库,并结转成本差异原材料外购半成品-轴承D138材料采购838926外购半成品验收入库,并结转成本差异材料成本差异外购半成品成本差异材料采购839026辅助材料验收入库,并结转成本差异原材料 辅助材料-润滑油材料成本差异839026辅助材料验收入库,并结转成本差异原材料辅助材料-润滑油材料采购839126周转材料——劳保用品验收入库,并结转成本差异周转材料耐热手套材料采购839126周转材料——劳保用品验收入库,并结转成本差异材料成本差异劳保用品和专用工具成本差异材料采购839126周转材料——劳保用品验收入库,并结转成本差异周转材料劳保鞋材料采购839126周转材料——劳保用品验收入库,并结转成本差异材料成本差异劳保用品和专用工具成本差异材料采购839226周转材料——包装箱验收入库,并结转成本差异周转材料包装箱材料采购839226周转材料——包装箱验收入库,并结转成本差异周转材料包装箱材料成本差异849326分配材料生产成本基本生产成本-铸造车间-普通849326分配材料生产成本基本生产成本-铸造车间-刻模849326分配材料生产成本基本生产成本-机加工车间-普849326分配材料生产成本基本生产成本-机加工车间-刻849326分配材料生产成本 基本生产成本-装配车间-普通849326分配材料生产成本 基本生产成本-装配车间-刻模849326分配材料生产成本辅助生产成本-机修车间-材料849326分配材料制造费用 铸造车间-材料849326分配材料制造费用 装配车间-材料849326分配材料管理费用 材料849326分配材料其他业务成本出售材料849326分配材料原材料849326分配材料原材料849326分配材料原材料849326分配材料原材料849326分配材料原材料849326分配材料原材料849326分配材料原材料849326分配材料原材料849326分配材料原材料849326分配材料原材料849326分配材料原材料849426分配周转材料生产成本基本生产成本-装配车间-普通849426分配周转材料生产成本基本生产成本-装配车间-刻模849426分配周转材料生产成本 辅助生产成本-机修车间-材料849426分配周转材料生产成本 辅助生产成本-配电车间-材料849426分配周转材料制造费用 铸造车间-材料849426分配周转材料制造费用 机加工车间-材料849426分配周转材料制造费用装配车间-材料849426分配周转材料销售费用 包装费849426分配周转材料其他业务成本出租周转材料849426分配周转材料周转材料 849426分配周转材料周转材料849426分配周转材料周转材料849426分配周转材料周转材料849426分配周转材料周转材料859527支付厂办电话费管理费用 办公费银行存款 869627支付供电车间购物款生产成本 辅助生产成本-配电车间银行存款 869627支付供电车间购物款应交税费应交增值税银行存款879727将库存商品——普通车床交给机加工车间作为固定资产固定资产 机加工车间-机器设备主营业务收入 879727将库存商品——普通车床交给机加工车间作为固定资产应交税费应交增值税应交税费889827收到包装箱租金,存入银行银行存款 其他业务收入 889827收到包装箱租金,存入银行银行存款 应交税费899927报销厂办办公费管理费用办公费银行存款9010027报销会计员单纯纯专升本学费的70%,其余部分由个人承担应付职工薪酬职工教育经费银行存款9110127销售刻磨铣床,款已到账银行存款 主营业务收入 9110127销售刻磨铣床,款已到账银行存款 应交税费9210227报销办公室为迎接新年晚会的奖品开支管理费用其他银行存款9310327退回抚矿机械厂上月所收的押金其他应付款抚矿机械厂银行存款9410427收到作为投资的设备固定资产 机加工车间-机器设备实收资本9510527在建起重机安装完工,交付给铸造车间使用固定资产 铸造车间-机器设备在建工程9610627接受捐赠设备交给机加工车间使用固定资产 机加工车间-机器设备营业外收入9710730购买M65S系统数控加工中心,在建,款已支付在建工程数控加工中心安装工程 银行存款9710730购买M66S系统数控加工中心,在建,款已支付应交税费应交增值税银行存款9810830机加工车间钻床转清理固定资产清理 钻床清理固定资产 9810830机加工车间钻床转清理累计折旧固定资产 9810930出售报废设备银行存款 固定资产清理 9810930出售报废设备银行存款 应交税费9811030按照税法规定计算税费减免,结转清理净损益应交税费应交增值税-税费减免固定资产清理 9811030按照税法规定计算税费减免,结转清理净损益营业外支出非流动资产处置损失固定资产清理9911130交纳房产税,城镇土地使用税,车船使用税应交税费房产税银行存款 9911130交纳房产税,城镇土地使用税,车船使用税应交税费城镇土地使用税银行存款 9911130交纳房产税,城镇土地使用税,车船使用税应交税费车船使用税银行存款 10011230盘亏包装箱待处理财产损溢待处理流动资产损溢周转材料10011330盘亏包装箱,盘亏固定资产待处理财产损溢待处理固定资产损溢固定资产 10011330盘亏包装箱,盘亏固定资产累计折旧 固定资产10111430朝阳重型机械厂倒闭,应收账款无法收回坏账准备应收账款坏账准备应收账款10211530分配今年初预付的报刊费和保险费管理费用 办公费预付账款10211530分配今年初预付的报刊费和保险费管理费用保险费预付账款10311630分配企业预付暖气费制造费用铸造车间-其他预付账款10311630分配企业预付暖气费制造费用机加工车间-其他预付账款10311630分配企业预付暖气费制造费用装配车间-其他预付账款10311630分配企业预付暖气费管理费用其他预付账款10411730分配企业负担的职工暖气费生产成本基本生产成本-铸造车间-普通应付职工薪酬10411730分配企业负担的职工暖气费生产成本基本生产成本-铸造车间-刻模应付职工薪酬10411730分配企业负担的职工暖气费生产成本基本生产成本-机加工车间-普应付职工薪酬10411730分配企业负担的职工暖气费生产成本基本生产成本-机加工车间-刻应付职工薪酬10411730分配企业负担的职工暖气费生产成本基本生产成本-装配车间-普通应付职工薪酬10411730分配企业负担的职工暖气费生产成本基本生产成本-装配车间-刻模应付职工薪酬10411730分配企业负担的职工暖气费生产成本辅助生产成本-机修车间-职工应付职工薪酬10411730分配企业负担的职工暖气费生产成本辅助生产成本-配电车间-职工应付职工薪酬10411730分配企业负担的职工暖气费制造费用铸造车间-职工福利应付职工薪酬10411730分配企业负担的职工暖气费制造费用机加工车间-职工福利应付职工薪酬10411730分配企业负担的职工暖气费制造费用装配车间-职工福利应付职工薪酬10411730分配企业负担的职工暖气费管理费用职工福利应付职工薪酬10511830计算并缴纳河道工程维护费(代垫职工个人应交河道费下月从工资中扣管理费用各种税费应交税费10511830计算并缴纳河道工程维护费(代垫职工个人应交河道费下月从工资中扣其他应收款代垫职工个人应交河道费应交税费10511930计算并缴纳河道工程维护费(代垫职工个人应交河道费下月从工资中扣应交税费河道修建工程维护费银行存款10612030计算价调基金管理费用价调基金应交税费10612130缴纳价调基金应交税费价调基金银行存款10712230收到罚款库存现金营业外收入10812330计算残疾人就业保障金管理费用各种税费应交税费10812430缴纳残疾人就业保障金应交税费残疾人就业保障金银行存款10912530计提无形资产累计摊销管理费用 无形资产摊销累计摊销10912530计提无形资产累计摊销管理费用 无形资产摊销累计摊销10912530计提无形资产累计摊销管理费用 无形资产摊销累计摊销11012630计提折旧费生产成本辅助生产成本-机修车间-折旧累计折旧11012630计提折旧费生产成本辅助生产成本-配电车间-折旧累计折旧11012630计提折旧费制造费用铸造车间-折旧费累计折旧11613331计算企业负担的五险一金、工会经费和职工教育经费制造费用装配车间-职工薪酬11613331计算企业负担的五险一金、工会经费和职工教育经费管理费用职工薪酬11613331计算企业负担的五险一金、工会经费和职工教育经费销售费用职工薪酬11613331计算企业负担的五险一金、工会经费和职工教育经费应付职工薪酬11613331计算企业负担的五险一金、工会经费和职工教育经费应付职工薪酬11613331计算企业负担的五险一金、工会经费和职工教育经费应付职工薪酬11613331计算企业负担的五险一金、工会经费和职工教育经费应付职工薪酬11613331计算企业负担的五险一金、工会经费和职工教育经费应付职工薪酬11613331计算企业负担的五险一金、工会经费和职工教育经费应付职工薪酬11613331计算企业负担的五险一金、工会经费和职工教育经费应付职工薪酬11613331计算企业负担的五险一金、工会经费和职工教育经费应付职工薪酬11713431计提短期借款利息、长期借款利息财务费用利息支出应付利息11713431计提短期借款利息、长期借款利息财务费用利息支出长期借款11813531计提坏账资产减值损失计提坏账坏账准备11813631计提坏账坏账准备预付账款坏账准备资产减值损失11913731分配辅助生产车间成本制造费用铸造车间-修理费生产成本11913731分配辅助生产车间成本制造费用机加工车间-修理费生产成本11913731分配辅助生产车间成本制造费用装配车间-修理费生产成本11913731分配辅助生产车间成本管理费用修理费生产成本11913831分配辅助生产车间成本生产成本基本生产成本-铸造车间-普通生产成本11913831分配辅助生产车间成本生产成本基本生产成本-铸造车间-刻模生产成本11913831分配辅助生产车间成本生产成本基本生产成本-机加工车间-普生产成本11913831分配辅助生产车间成本生产成本基本生产成本-机加工车间-刻生产成本11913831分配辅助生产车间成本生产成本基本生产成本-装配车间-普通生产成本11913831分配辅助生产车间成本生产成本基本生产成本-装配车间-刻模生产成本11913831分配辅助生产车间成本制造费用铸造车间-水电费生产成本11913831分配辅助生产车间成本制造费用机加工车间-水电费生产成本11913831分配辅助生产车间成本制造费用装配车间-水电费生产成本11913831分配辅助生产车间成本管理费用水电费 生产成本12013931分配基本生产车间制造费用生产成本基本生产成本-铸造车间-普通制造费用。