中国-新西兰自由贸易区原产地规则

- 格式:ppt

- 大小:1000.50 KB

- 文档页数:29

中国自由贸易协定的原产地规则作者:刘德标来源:《对外经贸实务》 2010年第9期■刘德标国际商报报社目前,我国签署了7个自由贸易协定(不包括与香港、澳门签署的关于建立更紧密经贸关系的安排和亚太贸易协定),均对“原产地规则”作出明确规定。

出口到自由贸易区的产品必须符合自由贸易区原产地规则的标准,提供自由贸易区的优惠《原产地证书》,才能享受关税优惠的待遇。

一、中国自由贸易协定的原产地规则的基本内容实施原产地规则的目的,在于限制由于关税的差异而从最低关税国进口后再在区域内的贸易转移。

没有严密的原产地规则,就不能防止区外第三国的“免费搭车”行为,自由贸易区也就失去了预期的作用和意义。

自由贸易区原产地规则设立了标准来判断产品必须包括的区域价值成分以取得协定赋予的贸易利益。

原产地规则将产品分为三大类:一是完全原产产品,二是含有非原产成份的产品,三是非原产地产品。

完全原产产品采用的原产地标准为完全原产标准。

对于含有非原产成份的产品如何确定其原产地,这是一个较复杂的技术性问题。

当产品生产涉及到一个国家以上时,其产地应视为最终发生“实质性改变”的国家。

判断是否发生实质性改变的标准主要有增值标准和加工标准(加工工序标准和税目改变标准)。

各个自由贸易协定根据不同产品和产业在本国的发展而确立不同的判断标准。

中国自由贸易区的原产地规则,在中国一巴基斯坦、中国一秘鲁、中国一智利、中国一新加坡、中国一新西兰、中国一哥斯达黎加自由贸易协定,是在自由贸易协定中作为一章来规定;而中国一东盟自由贸易协定是单独制订。

另外,有的自由贸易区的原产地规则还规定了操作程序,如中国一智利、中国一秘鲁、中国一新西兰自由贸易协定;有的没有,如中国一新加坡,中国一巴基斯坦自由贸易协定,在《原产地证书说明》中做简要规定;有的则用附件单独制订,如中国一东盟自由贸易协定;有的还规定“原产地证书签证核查联网系统模式”,制订了专门条款或附件,如中国一智利自由贸易协定等。

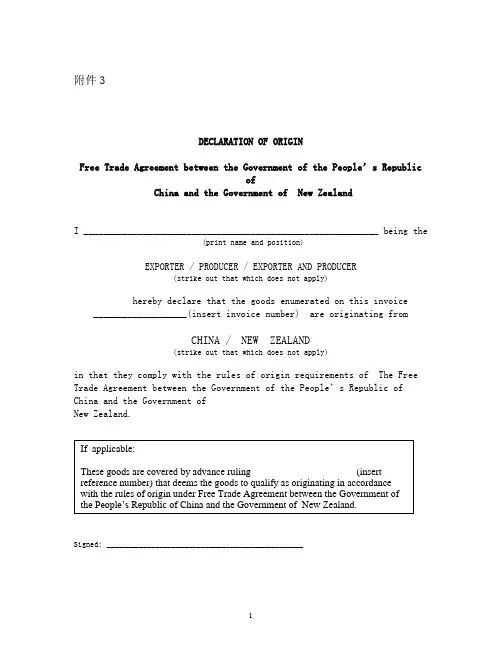

附件3DECLARATION OF ORIGINFree Trade Agreement between the Government of the People’s RepublicofChina and the Government of New ZealandI ____________________________________________________________ being the(print name and position)EXPORTER / PRODUCER / EXPORTER AND PRODUCER(strike out that which does not apply)hereby declare that the goods enumerated on this invoice___________________(insert invoice number) are originating fromCHINA / NEW ZEALAND(strike out that which does not apply)in that they comply with the rules of origin requirements of The Free Trade Agreement between the Government of the People’s Republic of China and the Government ofNew Zealand.Signed: ________________________________________________Date:__________________________________________________Note: This declaration must be printed and presented as a separate document accompanying the commercial invoice. The maximum number of items covered bythis declaration should not exceed 20.中文样本仅供参考原产地声明中华人民共和国政府和新西兰政府自由贸易协定原产地声明本人_________________________________________________为(打印姓名及职务)出口商/生产商/出口商及生产商(不适用的部分请划去)兹声明发票__________________(填写发票号)所列货物原产自中国/新西兰(不适用的部分请划去)且货物符合《中华人民共和国政府和新西兰政府自由贸易协定》原产地规则的要求。

rcep 原产地累积规则

RECP是区域全面经济伙伴关系的缩写,它是由东盟十国、中国、日本、韩国、澳大利亚和新西兰组成的自贸区。

原产地累积规则是RECP协议中的一个重要条款,用于确定某一产品是否符合免税或优惠关税的条件。

简单来说,原产地累积规则是指当一个国家或地区参与自贸协定时,其出口产品必须符合协定规定的原产地标准,才能享受协定规定的减免或优惠关税待遇。

原产地累积规则主要有两种方式,分别是基于变化规则和基于产品规则。

基于变化规则是指产品必须在参与国或地区中生产或加工了一定程度才能被视为该国或地区的原产地,而基于产品规则则是指产品必须有足够的本地价值,才能被视为该国或地区的原产地。

原产地累积规则的实施,可以有效防止跨国公司通过在不同国家或地区之间转移原材料、半成品和组装过程来规避关税。

同时,它还可以鼓励国内加工业的发展,提高本地产业的附加值,促进区域内贸易的增长。

rcep原产地规则简介

《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership Agreement,简称RCEP)是一份涵盖货物、服务、投资等全面的市场准入承诺的自贸协定。

RCEP由东盟成员国与中国、日本、韩国、澳大利亚、新西兰等国家和地区共同签署,于2020年11月15日正式生效。

RCEP的原产地规则是货物贸易的基础,旨在确定哪些货物可以享受协定下的关税优惠。

根据RCEP原产地规则,货物原产地可以分为以下三种情况:

1. 在一缔约方完全获得或者生产的货物:这类货物包括在该缔约方种植、收获、采摘或采集的植物和植物货物,出生并饲养的活动物,从活动物获得的货物,以及通过狩猎、诱捕、捕捞、耕种、水产养殖、采集或捕捉直接获得的货物等。

2. 在一缔约方仅使用来自一个或者一个以上缔约方的原材料生产的货物:这类货物是指在一缔约方使用非原产材料生产,并且符合产品特定原产地规则所列的适用要求的货物。

3. 区域内的原产地累积规则:RCEP规定,在计算原产地时,各

缔约方之间的原材料和零部件可以累积计算,从而使企业更好地享受关税优惠。

原产地规则对于企业来说具有重要意义,正确理解和运用原产地规则,可以降低进出口货物成本,提高市场竞争力,进一步促进区域内的贸易往来。

此外,RCEP原产地规则还涉及到经核准出口商制度和管理规定,企业需按照规定申请原产地证书,以享受关税优惠。

总之,RCEP原产地规则为企业提供了更广泛的原产地选择,有助于降低贸易成本,提高区域内的贸易便利性,促进成员国之间的经济合作与发展。

原产地规则-原产地标准的例外条款及特定要求1.原产地累积累积是指对于原产于一个国家(或者单独关税区)的产品,如果在另一个国家(或者单独关税区)被用作原材料,进行符合“特定条件”的进一步生产加工,则这个产品可以被视为原产于后一个国家(或者单独关税区)。

从目的上看,累积通过将非原产产品视为原产产品,允许和鼓励更多国家参与产品的生产制造,从而在一定范围内推进区域经济的一体化。

从国家(或者单独关税区)范围的区分上,累积可以分为双边累积、斜边累积和区域累积(或全面累积)。

双边累积是指原产于给惠国的产品可以被视为原产于受惠国,即给惠国成分;斜边累计是指原产于给惠国指定的第三国的产品可以被视为原产于受惠国,即受惠国成分;区域累计是在给惠国指定的受惠国家范围(区域)内,原产于其中一个国家的产品可以被视为原产于其中任何一个其它国家。

比如,在普惠制中,使用了英美的原材料可视为给惠国成分,使用了东南亚的原材料可视为受惠国成分;在中国—东盟自由贸易区中,使用了东盟任一国的原材料可视为区域价值累积。

属于原产地累积的成分可以不视为非原产成分,无需查核这些成分在产品制造过程中是否产生了实质性改变的影响。

2.微小含量微小含量是指在适用实质性改变标准的情况下,对于非原产的材料,即使没有经过相应的实质性改变,只要其总价格(或数重量)控制在最终产品价格(或数重量)的规定比例内,则这部分非原产材料的存在就可以不予考虑,也不影响原产地判定的结果;从效果上看,微小含量一定程度上突破了实质性改变标准,因此可以被视为实质性改变标准的例外。

中智、中国新加坡、中国新西兰、ECFA、中秘、中哥、中冰、中瑞等8个协定均含有微小含量条款。

3.吸收原则吸收原则主要适用于产品生产加工的过程中存在中间产品的情形(原材料→中间产品→最终产品),是指在使用非原产材料的情况下,如果从原材料到中间产品这一过程完成了实质性转变,使得中间产品获得了原产资格,那么在中间产品向最终产品进行实质性改变的这一环节中,就把中间产品视为百分之百原产,不再考虑和评价上述初始原材料的非原产特性。

第三章原产地规则第一节原产地规则第一条定义就本章而言:(一)水产养殖是指对水生生物的养殖,包括鱼类、软体动物、甲壳动物、其他水生无脊椎动物以及水生植物,从卵、鱼苗、鱼种和幼体等苗种开始,在饲养或培育的过程中,通过定期放养、喂食或防止捕食者侵袭等介入方式,以提高产量;(二)CIF价值是指包括运抵进口国进境口岸或地点的保险费和运费在内的进口货物价值;(三)主管部门是指由一缔约方指定并通知所有其他缔约方的一个或多个政府机构;(四)海关是指第四章第一条(定义)第(一)项中定义的海关;(五)FOB价值是指包括无论以何种运输方式将货物运抵最终出境口岸或地点的运输费用在内的船上交货价值;(六)可互换货物或材料是指出于商业目的可相互替换的,性质实质相同的货物或材料;(七)公认会计准则是指一缔约方普遍接受或官方认可的有关记录收入、费用、成本、资产和负债、信息披露以及编制财务报表的会计准则。

这些准则既包括普遍适用的广泛性指导原则,也包括详细的标准、惯例和程序;(八)货物是指任何商品、产品、物品或材料;(九)签证机构是指由一缔约方指定或授权签发原产地证书并依照本章通知其他缔约方的实体;(十)材料是指用于生产另一货物的货物;(十一)非原产货物或非原产材料是指根据本章规定不具备原产资格的货物或材料;(十二)原产货物或原产材料是指根据本章规定具备原产资格的货物或材料;(十三)生产商是指从事货物生产的人;以及(十四)生产是指获得货物的方法,包括货物的种植、开采、收获、耕种、养育、繁殖、提取、收集、采集、捕获、捕捞、水产养殖、诱捕、狩猎、制造、生产、加工或装配。

第二条原产货物就本协定而言,符合下列条件之一并满足本章其他适用要求的货物应当视为原产货物:(一)根据第三章第三条(完全获得或者生产的货物)在一缔约方完全获得或者生产;(二)在一缔约方仅使用来自一个或一个以上缔约方的原产材料生产;或者(三)在一缔约方使用非原产材料生产,并且符合第三章附件一(产品特定原产地规则)所列的适用要求。

原产地规则的主要内容原产地规则主要包括三部分内容:原产地标准、直接运输规则和原产地证书。

(⼀)原产地标准原产地标准指确认货物⽣产于何地的标准,主要有两项基本标准。

第⼀项基本标准为完全在⼀国⽣产的标准,这项标准适⽤于完全在受惠-国⽣产的产品,⽽含有外国原材料、零部件的货物,不适⽤这⼀标准。

完全在⼀国⽣产的货物主要有⼗类:(1)从⼀国的⼟地、领域内或从其海底采集的矿物;(2)在⼀国收获或采⽤的植物产品;(3)在⼀国出⽣或饲养的活动物;(4)从⼀国的活动物所取得的产品;(5)在⼀国狩猎或捕捞所得的产品;(6)从事海洋渔业所得的产品以及由某国船只在海上取得的其他产品;(7)由⼀国的加⼯船利⽤上项所列各产品加⼯所得的产品;(8)如某国对海底及其底⼟拥有单独开采的权⼒,该国从领海以外的海底或底⼟中采得的产品;(9)在⼀国收集并只适于回收其原料⽤的废旧物品和在加⼯制造过程中所产⽣的废碎料;(10)由⼀国仅利⽤上述第(1)⾄(9)项所列的各种本国产物所⽣产的产品。

第⼆项基本标准是实质性改变标准,它是指进⼝原料或部件在受惠-国经过实质性改变⽽成为另⼀种不同性质的商品,受惠-国才能作为该商品的原产国。

这⼀标准适⽤于由两个或两个以上国家参与了⽣产或加⼯的货物。

采⽤实质性改变标准来确定货物原产地,主要是通过以下三种⽅法:(1)改变税号法,即货物经某国⽣产后其税则归类发⽣了变化,改变了税号,就应以该国为货物的原产地。

(2)列出加⼯程度表法,即产品在某国⽣产时必须达到加⼯程度表所列要求,才能视该国为货物的原产地。

(3)从价百分⽐法,即产品在某国进⾏加⼯⽣产所增加的价值相当于或超过规定的百分⽐率时,即将该国视为货物的原产地。

(⼆)直接运输规定直接运输规定是指受惠-国要将出⼝货物直接运⾄进⼝货物的给惠-国,才能将该受惠-国作为货物的原产地。

制定这项规定的⽬的主要是为了避免在运输途中可能进⾏的再加⼯或换包。

⼀般情况下,不通过他国关境直接将货物运⾄进⼝国的,才符合直接运输规定。

中国—新西兰自由贸易区优惠原产地证明书填制说明中国—新西兰自由贸易区优惠原产地证明书(以下简称FORM N证书)共有十五栏, 各栏的填写方法如下:产地证标题栏(右上角),填上签证当局所规定的证书号。

具体规定如下: A、证书号码示意图如下:* ** ********* ****┬┬─┬──┬─│││└────企业自编流水号(4位)││││││││└────企业注册号(9位)│││││││└─────────年份末二位数(2位)│└───────证书识别代码:FORM N证书为N(1位)例如:证书号N083800000050045是注册号为380000005的单位2008年办理的第45票FORM N证书。

B、签证当局已经签发的证书,申报单位如需要更改,须提出更改申请,并退还原签发证书。

更改证的号码与新证的编码规则一致,但改变流水号。

C、如原签发的证书遗失,经签证当局同意重发证书,重发证的号码与新证的编码规则一致,但改变流水号。

D、如原产地证书被盗、遗失或损毁,在出口商或制造商确信此前签发的原产地证书正本未被使用的情况下,可签发经核准的原产地证书副本,并在重发证书上注明“CERTIFIED TRUE COPY of the original Certificate of Origin number ___ dated ___”。

第一栏:出口商的名称,地址,国别例如:NINGBO SKYLAND GROUP CO.,LTD.ROOM 1209,ZHONGSHAN MANSION,93 EAST ZHONGSHAN ROAD,NINGBO CHINA注意:此栏是带有强制性的,应填明在中国境内的出口商详细地址,包括街道名、门牌号码等。

出口商必须是已办理产地注册的企业,且公司英文名称应与检验检疫局注册备案的一致。

此栏切勿有香港、台湾等中间商出现。

第二栏:生产商的名称,地址,国家例如:J & D MECHANICAL APPLIANCE MANUFACTORY22 DONGSHENG ROAD, NINGBO CHINA注意:如果证书上的货物生产商不止一个时,其他生产商的名称、地址(包括国家)也须列明。

附件1:

中国—新西兰自由贸易区特定产品原产地规则

说明

一、适用于某一特定品目(四位税目)或子目(六位税目)的特定规则或特定的系列规则紧接于该品目或子目之后。

二、下列定义适用于本附件:

(一)本附件所列产品特定规则以协调制度为基础制定,包括其总规则、类注和章注;

(二)类是指协调制度的类;

(三)章是指协调制度的章;

(四)品目是指协调制度中税则分类号的前四位码;

(五)子目指协调制度中税则分类号的前六位码。

特定产品原产地标准表

— 4 —

— 5 —

— 6 —

鲜的苹果、梨及榅桲— 7 —

— 8 —

— 9 —

— 10 —

— 11 —

— 12 —。

中国自由贸易协定的特定原产地规则原文作者:刘德彪我国签订的自由贸易协定关于货物的原产地标准包括:税则归类改变标准、区域价值成分标准、加工工序标准及特定原产地标准。

产品特定原产地标准(Product-Specific Rules,PSR)目前尚没有统一的法律概念。

一般分为两大类:一是指除适用完全获得和“增值标准”外,对某些含有非成员产的原材料生产的产品中还有一些特定产品,它们不能按照或不能完全按照一般的“增值标准”来判定其原产地,而根据一两项宽泛标准界定原产地,采用特别的原产地标准,主要有税目改变标准和加工工序标准;有的协定还对某些特定产品规定较高的百分比标准,例如,中国-新加坡自贸协定的产品特定原产地规则清单涵盖了526个六位数子目产品。

二是指除适用“完全获得”外的含有非成员国产的原材料生产的产品都使用特定原产地标准。

止匕外,还有把所有产品都列入使用产品特定原产地标准,例如:中国-哥斯达黎加自贸区协定以《协调制度》(HS)的商品分类为基础,对所有号列的商品逐一制定特定原产地标准,涵括了所有的5052个六位数子目。

一、中国自贸区的货物原产地标准的规定方式(一)以区域价值成分标准为主,辅之产品特定原产地标准中国早期签订的自贸协定采用以区域价值成分标准为主,辅之产品特定原产地标准的实质性改变判断标准。

产品特定原产地标准包括税则归类改变标准、区域价值成分标准、加工工序标准等。

如中国与东盟、新加坡、巴基斯坦、智利的自贸协定中都有产品特定的原产地规则,在中国-东盟自贸协定中对这些特定产品的原产地规则有着明确而详细的规定。

目前双方已确定了第一批实行产品特定原产地标准的产品,这部分产品共460多个,其中6个产品(羊毛)不适用增值标准,采用税目改变标准,其余的产品(如纺织品等)采用选择性标准,即可选择适用增值标准和税目改变标准,或选择适用增值标准和加工工序标准。

(二)以税则归类改变标准为主的产品特定原产地标准,在产品特定原产地标准中辅之区域价值成分标准在中国新签订的中国与新西兰、秘鲁、哥斯达黎加自贸协定以及海峡两岸经济合作框架协议中,采用以税则归类改变标准为主,在产品特定规则中详细列明每种商品发生税则改变的具体要求,主要集中于4位和6位税目,区域价值成分作为辅助标准,不同产品的区域含量要求为30〜60%,有的还有加工工序标准(生产阶段),有的采取选择性标准。

附件2-4中国—新西兰自由贸易协定原产地证书填制说明(试行)第1栏:出口商名称、地址和国家此栏应填写已办理原产地证书申请人备案的中国境内1出口商名称、详细地址、国家。

此栏不得填写两个或两个以上公司名称。

第2栏:生产商的名称、地址(如已知)此栏应列明所有生产商详细的依法登记的名称、地址、国家。

出口商或生产商希望该信息保密的,可在该栏填写“A V AILABLE TO THE AUTHORIZED BODY UPON REQUEST”,生产商与出口商相同的,填写“SAME”。

生产商不明的,可填写“UNKNOWN”。

第3栏:收货人的名称、地址和国家此栏应填写新西兰收货人名称、地址和国家。

此栏不得填写非进口方公司信息。

第4栏:运输方式及路线(就所知而言)此栏应填写离港日期、运输工具号、装货口岸和卸货口岸。

出运前申报且具体运输工具名称及号码未知的原产地证书,此栏可填写“***”或“BY SEA”或“BY AIR”或其它运输方式。

装货口岸应为中国境内港口,卸货口岸应为新西兰港口。

1本说明中,中国境内不包含港澳台地区。

第5栏:供官方使用此栏留空。

第6栏:备注如有需求,此栏可注明客户订单编号、信用证编号等有关信息。

第7栏:项目编号在收货人、运输条件相同的情况下,如同批出口货物有不同品种,则可按不同品种分列“1”、“2”、“3”……, 以此类推,但不得超过20项。

第8栏:唛头及包装号此栏填写的唛头及包装号应与发票、货物外包装上的一致。

唛头不得出现中国境外的国家或地区制造的字样。

如没有唛头及包装号,应填“N/M”或“NO MARKS AND NUMBERS”。

如填制空间不够或有特殊唛头的,可在此栏填写“SEE ATTACHMENT”,并在证书背页贴唛(盖骑缝章)或A4白纸打印唛头(盖骑缝章)。

CARTON LABEL、AS ADDRESS、AS PER INVOICE、AS PACKING LIST、AS B/L、AS BILL OF LADING、ASCOLOR LABEL等不能作唛头。

RCEP的特定原产地规则包括税则归类改变(CTC)、区域价值成分(RVC)和制造加工工序(CR)的要求。

如果一项货物符合这些规则中的任意一种,则被视为具备RCEP项下的原产资格。

1. 税则归类改变(CTC):当货物与生产该货物的非原产材料被归入《商品名称与编码协调制度的国际公约》(HS编码)中的不同税号,可视为该货物经过生产制造已发生实质性改变,满足税则归类改变标准。

税则归类改变包括章改变(2位级税号改变),品目改变(4位级税号改变)和子目改变(6位级税号改变)。

2. 区域价值成分(RVC):一般用于工业品或加工制成品,其生产过程中使用的非原产材料应当满足一定的比例,即原产材料占比不得少于40%。

3. 制造加工工序(CR):如果一项货物的生产过程中采用了某些特定的制造加工工序,使得该货物在生产过程中产生了实质性改变,则该货物可以被认为是原产货物。

在选择适用哪种标准时,应结合货物的具体情况和RCEP的原产地规则来确定。

同时,如果一项货物对应的产品特定原产地规则是RVC、CTC、CR任意组合的选择性规则,只要符合其中一种即可。

以上内容仅供参考,建议咨询海关工作人员获取更准确的信息。

rcep原产规则(实用版)目录1.RCEP 简介2.RCEP 原产规则的定义3.RCEP 原产规则的主要内容4.RCEP 原产规则的影响正文1.RCEP 简介RCEP,全称为 Regional Comprehensive Economic Partnership,即区域全面经济伙伴关系协定,是由东盟十国发起,包括中国、日本、韩国、澳大利亚、新西兰和印度等国参与谈判的一个自贸区。

RCEP 的目标是建立一个覆盖全球近 1/3 人口和 GDP 的巨大经济体,进一步促进亚太地区的经济一体化和贸易自由化。

2.RCEP 原产规则的定义RCEP 原产规则是指在 RCEP 框架下,对成员国之间的货物贸易,依据一定的标准和条件来确定产品原产地,从而享受相应的关税优惠和贸易便利的规定。

原产规则是自贸区协定的重要组成部分,对于降低贸易壁垒、促进贸易往来具有重要意义。

3.RCEP 原产规则的主要内容RCEP 原产规则主要包括以下几个方面:(1)原产标准:RCEP 采用了“区域价值成分”(RVC)作为原产标准,即一个产品的价值中,来自 RCEP 成员国的价值成分占比需达到一定程度,才能被认定为原产于 RCEP 区域。

(2)原产地证明:为确保货物的原产地真实性,RCEP 规定了原产地证明的签发和核查程序。

成员国之间需设立原产地证明机构,负责签发和核查原产地证明。

(3)原产规则的适用范围:RCEP 原产规则适用于货物贸易、服务贸易、投资等多个领域。

4.RCEP 原产规则的影响RCEP 原产规则的实施,将对成员国之间的贸易产生积极影响:(1)降低贸易壁垒:RCEP 原产规则有助于降低成员国之间的贸易壁垒,进一步促进贸易自由化。

(2)增加贸易往来:RCEP 原产规则将有助于提高成员国之间的贸易往来,促进区域经济一体化。

(3)提升产业链水平:RCEP 原产规则将推动成员国之间的产业链深度融合,提升整个区域的产业链水平。

(4)创造更多就业机会:RCEP 原产规则的实施,将带动成员国之间的投资和产业转移,为各国创造更多就业机会。

中华人民共和国海关《中华人民共和国政府和新西兰政府自由贸易协定》项下进出口货物原产地管理办法(一)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2008.09.28•【文号】海关总署第175号令•【施行日期】2008.10.01•【效力等级】部门规章•【时效性】失效•【主题分类】通关正文*注:本篇法规已被:海关总署关于修改部分规章的决定(发布日期:2010年11月26日,实施日期:2010年11月26日)修改海关总署令(第175号)《中华人民共和国海关〈中华人民共和国政府和新西兰政府自由贸易协定〉项下进出口货物原产地管理办法》已于2008年9月27日经海关总署署务会议审议通过,现予公布,自2008年10月1日起施行。

署长盛光祖二○○八年九月二十八日中华人民共和国海关《中华人民共和国政府和新西兰政府自由贸易协定》项下进出口货物原产地管理办法第一条为了正确确定《中华人民共和国政府和新西兰政府自由贸易协定》(以下简称《中新自贸协定》)项下进出口货物原产地,促进我国与新西兰的经贸往来,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口货物原产地条例》、《中新自贸协定》的规定,制定本办法。

第二条本办法适用于我国与新西兰之间的《中新自贸协定》项下进出口货物的原产地管理,但是以加工贸易方式保税进口和内销的货物不适用本办法。

第三条从新西兰直接运输进口的货物,符合下列条件之一的,其原产国为新西兰,适用《中华人民共和国进出口税则》(以下简称《税则》)中的《中新自贸协定》协定税率:(一)在新西兰完全获得或者生产的;(二)在新西兰一方或者中国、新西兰双方境内生产,并且全部使用符合本办法规定的原产材料的;(三)新西兰非完全获得或者生产,但符合《中新自贸协定》项下产品特定原产地规则(见附件1)规定的税则归类改变、区域价值成分、工序等要求的。

附件1所列《中新自贸协定》项下产品特定原产地规则发生变化时,由海关总署另行公告。