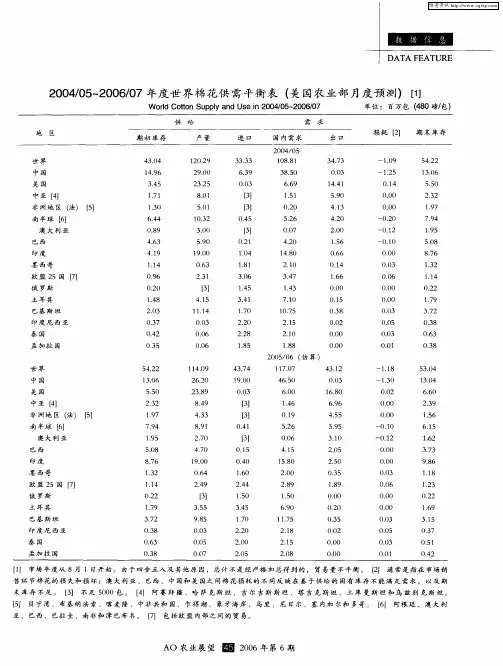

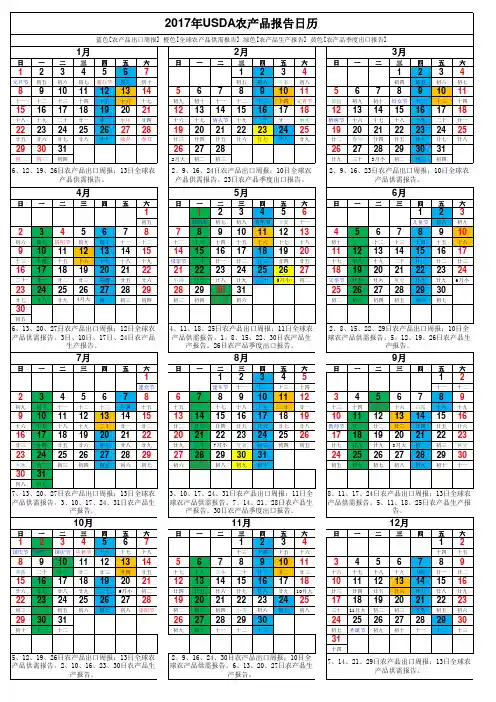

2017年USDA棉花报告日历

- 格式:xls

- 大小:40.50 KB

- 文档页数:59

(此文档为word格式,可任意修改编辑!)2017年2月正文目录一、17年上半年国储棉轮出量增加对棉价造成下行压力 (3)二、18-19年随着国储棉抛储逐渐结束,预计我国棉花将迎来上涨机会 (6)三、海外棉花整体供需依旧平衡,库存仍处高位 (7)四、我国15、16年抛储政策以及对国内棉花价格的影响 (10)(一)15年由于需求极度低迷,储备棉仅轮出两月6.34万吨 (10)(二)16年抛储推迟+公检较慢导致棉价快速上涨,八月后抛储延期使棉价有所稳定 (11)图表目录图1:内外棉花价格 (3)图2:我国棉纱进口情况 (4)图3:我国棉花需求缺口 (5)图4:内外棉价格指数和CPB指数对比 (6)图5:我国棉花库存/消费比 (7)图6:海外棉生产及消费量(百万包) (8)图7:全球及海外棉花库存情况 (9)图8:海外棉库消比 (10)图9:国储棉情况 (11)图10:棉花:抛储:加权均价 (12)图11:328级棉价指数(元/每吨) (12)图12:328级棉价指数(元/每吨) (13)图13:328级棉价指数(元/每吨) (14)一、17年上半年国储棉轮出量增加对棉价造成下行压力由于棉价持续低于成本,我国棉花种植面积持续下滑。

2016年中国棉花收获面积为282.5万公顷,同比下降7.38%,2011年至2016年种植面积累计下降48.64%,产量累计下降38.5%。

我国棉花种植面积下滑主要是由于目前棉价持续低于棉花种植成本(18000元/吨左右),导致棉农持续退出生产。

棉花产量下滑但需求平稳。

一方面,由于种植面积的下降,我国棉花产量逐年减少,至2016年已下降至480万吨左右。

另一方面,由于纺织企业众多,我国棉花消费量保持相对稳定。

由于16年年初我国棉花价格在纺织企业观望抛储情绪浓厚之时大幅下滑,使得内棉价格明显低于外棉。

图1:内外棉花价格从进口棉纱数据可以看到,由于内外棉价差大幅缩窄叠加海外棉受到大宗商品涨价影响开始上涨、以及人民币贬值等因素,我国棉纱进口总量在2016年(尤其2016年上半年)有明显下滑。

2017年棉花市场投资前景分析报告目录第一节上半年国内外棉市行情回顾 (6)第二节疆棉运输到内地数量有限,对国储棉依赖度增加 (8)一、疆内棉花现货价格坚挺,内地用棉量的长期保障存隐患 (8)二、国储棉平稳投放,新疆棉供应量存担忧 (12)三、棉花进口量同比大增,我国大举签约新年度美棉 (14)第三节我国棉花实播面积增加,新花开秤价格期待值高 (16)一、南北疆植棉面积均有不同程度增加 (16)二、轧花厂产能过剩,新花上市抢收状况有望再现 (18)第四节2017/18年度外围市场向宽松格局转变 (20)一、全球棉花产量增速超过消费,库存下降主要发生在中国 (20)二、美国增产前景广阔,难以由出口完全消化 (24)三、印度消费形势不佳,税制改革将造成阶段性混乱 (26)第五节新疆棉纺产能扩张迅速,需求端有望发力 (29)一、棉纱价格持稳略降,6、7 月份现生产淡季特征 (29)二、棉纱净进口量下滑,国内棉花消费受外围市场冲击不大 (32)三、纺织服装品出口势头转好 (34)图表目录图表1:期棉主力合约行情走势 (6)图表2:国内外棉花现货价格对比 (6)图表3:郑棉9、1月间价差变化 (7)图表4:棉花基差变动 (7)图表5:新棉销售进度近三年对比 (8)图表6:全国棉花商业库存及结构 (8)图表7:疆棉发运出疆数量 (10)图表8:商品棉周转库存量 (10)图表9:近三个月内地各省商品棉库存变化 (10)图表10:郑棉仓单及有效预报量 (11)图表11:疆内外棉花现货价格对比 (11)图表12:全国棉花工业库存 (11)图表13:国储棉成交率变化 (12)图表14:国储新疆棉与地产棉日投放结构变化 (12)图表15:国储棉竞买主体构成 (13)图表16:国储棉成交价格情况 (13)图表17:我国棉花累计进口量 (14)图表18:我国棉花进口主要来源国 (15)图表19;国内外棉花价差 (15)图表20:我国签约美国陆地棉数量 (16)图表21:2017年我国各植棉区域面积占比 (17)图表22:2017年我国各地产量占比预估 (17)图表23:籽棉收购价近年度对比 (18)图表24:新疆棉花公证检验数量 (18)图表25:自2017/18年度开始实施的棉花合约替代交割品升贴水 (19)图表26:主要产棉国棉花生长时间轴 (20)图表27:全球棉花供需平衡表 (20)图表28:除中国以外地区棉花供需平衡表 (21)图表29:中国棉花期末库存占全球比重变化 (21)图表30:中国及外围市场期末库存变化情况 (22)图表31:主要棉花出口国出口份额逐年变化 (22)图表32:主要棉花进口国进口份额逐年变化 (23)图表33:主要产棉国植棉面积变化 (23)图表34:全球棉花产量及消费增速对比 (23)图表35:美国陆地棉累计出口销售各年度对比 (24)图表36:美国陆地棉下年度累计出口销售对比 (24)图表37:美棉生长优良率指标各年度对比 (25)图表38:美国陆地棉植棉面积近三年对比 (25)图表39:印度棉花现货价格变化 (26)图表40:印度棉花供需平衡表 (26)图表41:印度棉花月度出口量 (28)图表42:印度棉花月度进口量 (28)图表43:印度棉纱月度出口量 (28)图表44:美元兑卢比汇率走势 (29)图表45:国内纱产量结构占比 (30)图表46:国内外棉纱价格走势对比 (30)图表47:纱线库存天数 (31)图表48:坯布库存天数 (31)图表49:国内纱月度产量变化 (32)图表50:国内布月度产量变化 (32)图表51:我国棉纱进口主要来源国 (33)图表52:我国港口纱库存量 (33)图表53:我国服装及衣着附件出口金额 (34)图表54:我国纺织品出口金额 (34)图表55:棉纺行业景气度情况 (35)图表56:国内服装类零售额 (35)图表57:纺织业固定资产投资完成额情况 (35)图表58:服装服饰业固定资产投资完成额情况 (36)图表59:纺织业工业增加值增速 (36)图表60:服装服饰业工业增加值增速 (36)图表61:化纤价格变化 (37)图表62:棉花与化纤价差变化 (37)第一节上半年国内外棉市行情回顾回顾上半年的棉花市场走势,国内棉市分别在一季度和二季度上演两轮V 型反转行情,一季度国内下游棉纺织行业生产订单状况在旺季的带动下表现甚佳,疆棉质量指标受到疆内外纺企的一致认可,2016/17 年度棉花销售进度同比偏快,自3 月初国储棉开始轮出,因国储棉投放时间较上年度要早两个月,进一步增加棉市的供给,市场竞买积极性一般,期价下移。

2017年中国棉花进出口情况统计分析【图】2017年1-12月中国棉花进口数量为116万吨,同比增长28.7%;2017年1-12月中国棉花进口金额为2189770千美元,同比增长39.5%。

2017年1-12月中国棉花进口情况如下图所示:2012-2017年中国棉花进口数量统计图数据来源:中国海关,智研咨询整理2012-2017年中国棉花进口金额统计图数据来源:中国海关,智研咨询整理2017年1-12月中国棉花出口数量为17083吨,同比增长120.2%;2017年1-12月中国棉花出口金额为33577千美元,同比增长120.2%。

2017年1-12月中国棉花出口情况如下图所示:2012-2017年中国棉花出口数量统计图数据来源:中国海关,智研咨询整理2012-2017年中国棉花出口金额统计图数据来源:中国海关,智研咨询整理2017年1-12月中国棉纱线进口数量为198万吨,同比增长0.6%;2017年1-12月中国棉纱线进口金额为5461000千美元,同比增长6.4%。

2017年1-12月中国棉纱线进口情况如下图所示:2012-2017年中国棉纱线进口数量统计图数据来源:中国海关,智研咨询整理2012-2017年中国棉纱线进口金额统计图数据来源:中国海关,智研咨询整理2017年1-12月中国棉纱线出口数量为393512吨,同比增长10.6%;2017年1-12月中国棉纱线出口金额为1654957千美元,同比增长6.5%。

2017年1-12月中国棉纱线出口情况如下图所示:2012-2017年中国棉纱线出口数量统计图数据来源:中国海关,智研咨询整理2012-2017年中国棉纱线出口金额统计图数据来源:中国海关,智研咨询整理。

2017年我国新疆棉花行业综合发展

态势图文分析报告

(2017.09.25)

在收储导致价差拉大、国内纺企竞争力削减的背景下,棉花政策转为目标价格调整。

参照中国棉花信息网的解释,“目标价格政策是在市场形成农产品价格的基础上,释放价格信号引导市场预期,通过差价补贴保护生产者利益的一项农业支持政策;主要内容包括取消棉花收储、对新疆棉花实行目标价格补贴及完善补贴方式等”。

目标价格政策的核心在于保障棉农收益、稳定棉花供给,引导市场化定价机制回归。

2014-2016 年在棉花目标价格改革试点过程中,新疆先后出台了三份实施方案细则,根据市场情况调整了目标价格水平,完善了棉花种植面积统计和产量预测、籽棉交售范围统计、补贴资金拨付时间和依据等细则。

2014-2016 年新疆棉花目标价格改革试点工作实施方案细则对比

2014-2016 年,国家在新疆启动了为期三年的棉花目标价格改革试点,从执行效果来看,棉花价格市场化形成机制逐步建立、全国棉花生产重心向新疆转移,棉花质量稳步提升,去库存效果显著:在按市价成交的背景下,行政干预对棉花市场的影响不断弱化,棉花定价机制回归市场化;逐年修订的目标价格又起到了“价格锚”的作用、引导棉价差回归;三年试点期间,国内外棉价差由 8,475 元/吨的峰值回落至 1,505 元/吨的历史低点。

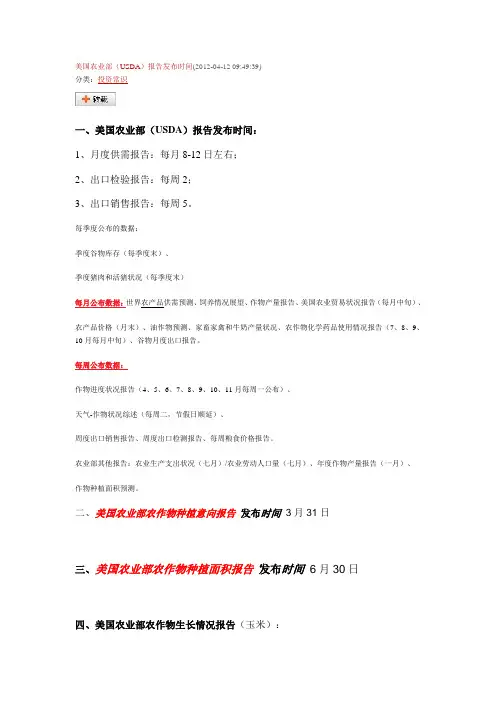

美国农业部(USDA)报告发布时间(2012-04-12 09:49:39)

分类:投资常识

一、美国农业部(USDA)报告发布时间:

1、月度供需报告:每月8-12日左右;

2、出口检验报告:每周2;

3、出口销售报告:每周5。

每季度公布的数据:

季度谷物库存(每季度末)、

季度猪肉和活猪状况(每季度末)

每月公布数据:世界农产品供需预测、饲养情况展望、作物产量报告、美国农业贸易状况报告(每月中旬)、

农产品价格(月末)、油作物预测、家畜家禽和牛奶产量状况、农作物化学药品使用情况报告(7、8、9、10月每月中旬)、谷物月度出口报告。

每周公布数据:

作物进度状况报告(4、5、6、7、8、9、10、11月每周一公布)、

天气-作物状况综述(每周二,节假日顺延)、

周度出口销售报告、周度出口检测报告、每周粮食价格报告。

农业部其他报告:农业生产支出状况(七月)/农业劳动人口量(七月)、年度作物产量报告(一月)、

作物种植面积预测。

二、美国农业部农作物种植意向报告发布时间3月31日

三、美国农业部农作物种植面积报告发布时间6月30日

四、美国农业部农作物生长情况报告(玉米):

1、播种4月上旬——5月下旬,每周二;

2、出苗率4月下旬——6月上旬,每周二。

五、美国农业部农作物生长情况报告(小麦):

1、冬小麦:出苗率,5月上旬,每周二;

2、春小麦:种植率,5月上旬,每周二。

六、美国农业部农作物进展报告:每周二;

七、美国CFTC持仓报告:每周六;。

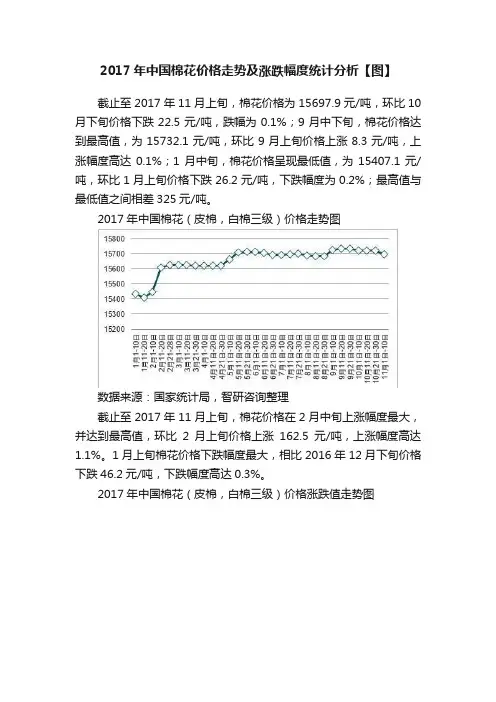

2017年中国棉花价格走势及涨跌幅度统计分析【图】截止至2017年11月上旬,棉花价格为15697.9元/吨,环比10月下旬价格下跌22.5元/吨,跌幅为0.1%;9月中下旬,棉花价格达到最高值,为15732.1元/吨,环比9月上旬价格上涨8.3元/吨,上涨幅度高达0.1%;1月中旬,棉花价格呈现最低值,为15407.1元/吨,环比1月上旬价格下跌26.2元/吨,下跌幅度为0.2%;最高值与最低值之间相差325元/吨。

2017年中国棉花(皮棉,白棉三级)价格走势图数据来源:国家统计局,智研咨询整理截止至2017年11月上旬,棉花价格在2月中旬上涨幅度最大,并达到最高值,环比2月上旬价格上涨162.5元/吨,上涨幅度高达1.1%。

1月上旬棉花价格下跌幅度最大,相比2016年12月下旬价格下跌46.2元/吨,下跌幅度高达0.3%。

2017年中国棉花(皮棉,白棉三级)价格涨跌值走势图数据来源:国家统计局,智研咨询整理2017年中国棉花(皮棉,白棉三级)价格涨跌幅度走势图数据来源:国家统计局,智研咨询整理2017年中国棉花(皮棉,白棉三级)价格走势详情一览数据来源:国家统计局,智研咨询整理2017年1-9月中国棉花进口数量为91万吨,同比增长37.5%;2017年1-9月中国棉花进口金额为1711293千美元,同比增长50.4%。

2012-2017年中国棉花进口数量及增速数据来源:中国海关,智研咨询整理2012-2017年中国棉花进口金额及增速数据来源:中国海关,智研咨询整理2017年1-9月中国棉花出口数量为12198吨,同比增长116.6%;2017年1-9月中国棉花出口金额为24131千美元,同比增长108.4%。

2012-2017年中国棉花出口数量及增速数据来源:中国海关,智研咨询整理2012-2017年中国棉花出口金额及增速数据来源:中国海关,智研咨询整理。

一波三折,来日方长成文日期:2017/12/25摘要:继2016年棉花市场10000一线触底反弹回到15000关口上方以来,2017年内棉花市场基本维持14500-16500区间宽幅震荡走势,成交量与持仓总量均较上年大幅萎缩,交易主要围绕储备棉竞拍、储备棉存量减少、新年度棉花播种面积与产量、消费需求等主题展开。

目前棉花市场存在的主要矛盾在于:阶段性供给大于需求、棉花价格外强内弱、内外棉价差依然较大、新棉产量增幅较大与庞大库存使得阶段去库存压力较重。

中期来看,2017/18年度我国棉花依然产不足需近300万吨,按进口100万吨计算,需要拍储近200万吨,国储棉将仅余下近300万吨,逼近安全库存,未来何时进行轮入或放开进口配额成为市场关注焦点;这也是随着印度等国棉花消费增长,2018/19年度新棉产量不容有失,棉花价格大幅波动的主要由头。

一、国内外棉花市场供需回顾1、国内储备棉竞拍成交较好2016/2017年度储备棉轮出自3月6日挂牌交易至9月29日结束,本次储备棉轮出历时7个月,比2015/2016年度储备棉轮出提前开启2个月。

本年度中国储备棉管理总公司计划出库销售储备棉累计437.8万吨,实际成交322万吨,成交率74%,其中新疆棉成交183万吨,地产棉成交139万吨;从储备棉所属的年度来看,2011年度储备棉累计成交13.9万吨,2012年度储备棉累计成交140.6万吨,2013年度储备棉累计成交167.5万吨,累计成交家数901家。

从成交价格看,成交平均价格14754元/吨,成交平均价格折标准级(3128)价格15951元/吨,本次储备棉轮出期间代表内地3128B级棉价的国家棉花价格B指数(CNCotton B)均价15919元/吨。

本次储备棉轮出期间国家棉花价格B指数呈平稳走势,6月份开始储备新疆棉与地产棉成交均价逐渐拉开距离,8月下旬因国际棉花进入新年度,在CotlookA指数价格下降的带动下,储备棉竞拍底价连续大幅下降,新疆棉与地产棉价差拉大,地产棉价格优势凸显,引发了企业的竞拍热情,地产棉成交量飞速飙升。

![[精品]2017年中国棉花形势报告](https://uimg.taocdn.com/61fdc92c10661ed9ad51f3eb.webp)

中国棉花形势报告日期:2005年05月23日一、2004年度总体评价2004年度,我国棉花产量创历史新高,纺织用棉持续增加,国内产需存在较大缺口,棉花价格稳步回升。

(一)棉花生产和消费存在较大缺口。

据国家统计局统计,2004年度全国棉花产量632万吨。

近几年我国纺织业快速发展,棉花需求量逐年增加。

2004年1-12月纱产量1120万吨,同比增长14%。

按照14%的增长速度测算,2004年度棉花需求量将达800万吨以上。

由于全球取消纺织品进口配额限制和石油价格上涨引起的用棉比例上升等因素,棉花需求量可能还会加大。

(二)纺织生产、出口形势良好。

棉纺织品生产增长速度较快。

1-3月,累计纱产量275.31万吨,同比增22%,棉布产量38.17亿米,同比增长7.3%;2004棉花年度,累计纱产量677.68万吨,同比增长23.5%,累计棉布产量95.2亿米,同比增长19 %。

棉纺织品、棉制服装出口总体形势较好。

1-3月,出口棉纱线9.68万吨,同比减少9.8%,出口棉布12.06亿米,同比增长27.2%;2004棉花年度,累计出口棉纱线23.72万吨,同比减少22.57%,累计出口棉布30.69亿米,同比增长9.43%。

1-3月,棉制针织服装出口147539万件(套),同比增长10.83%,金额252776万美元,同比增长31.6%;棉制梭织服装出口73421万件(套),同比增长24.58%,金额287859万美元,同比增长36.78%。

(三)4月份国内棉花市场价格回升明显。

国内棉花市场从去年12月底以来逐步回暖,特别是进入4月份以后,回升速度明显加快。

4月中国棉花价格指数CCIndex(328)均价为12461元/吨,比3月均价上涨446元/吨。

当月中国棉花价格指数CC Index(328)最高值达到13166元/吨,较3月份的最低值上涨了1315元/吨,较本年度最低值上涨了1903元/吨。

(四)2004年度棉花收购基本结束。

农产品市场重要报告发布时间一览表

机构报告内容公布时间

豆类

商品期货交易委员会(CFTC)周度持仓报告每周五

美国农业部(USDA)周度出口检验每周一

美国农业部(USDA)周度作物生长每年4-11月的每周一

美国农业部(USDA)周度出口销售每周四

美国农业部(USDA)月度供需报告每月8-12日

美国农业部(USDA)季度谷物库存每季度最后一个交易日

美国农业部(USDA)作物种植意向每年3月末和6月末

美国油籽加工商协会(NOPA)月度大豆压榨每月13日-16日的周一

阿根廷农业部月度大豆压榨每月最后一日或月初几日

国际谷物理事会(IGC)月度谷物供需多为每月21-26日

中国国家粮油信心中心(CNGOIC)月度大豆进口每月9-15日

棕榈油

ITS/SGS马来西亚棕榈油出口每月10、15、20、25日及月底马来西亚棕榈油局(MPOB)月度棕榈油供需每月10日

MPOA 25日出1~20日的数据

MPOB 10日出上个月的数据

棉花

商品期货交易委员会(CFTC)周度持仓报告每周五

国际棉花咨询委员会(ICAC)棉花供需每月1日(逢周末顺延)

原糖

商品期货交易委员会(CFTC)周度持仓报告每周五

巴西甘蔗行业协会(Unica)甘蔗压榨半月报告每月第二周和第四周

油菜籽

加拿大油籽加工商协会(COPA) 周度压榨报告每周五

进出口

中国海关总署月度进出口(初步数据)每月9-15日

中国海关总署月度进出口(详细数据)每月21-24日

日本财务省(MOF)月度进出口每月月底

美国商务部(USDC)月度进出口每月第二周

巴西贸易部(MDIC)月度进出口每月1日。

种植进度报告:每周一下午3:00,截至上周日,大豆在4月末5月初第一次出现

作物天气回顾:每周二上午11:00

出口销售报告:每周四上午7:30,截至上周四

出口检验报告:每周一上午10:00,截至上周四

CFTC头寸报告:每周五下午3:30,截至当周二

出口检验报告:每周2;

出口销售报告:每周5

美国农业部农作物进展报告:每周二;

美国CFTC持仓报告:每周六;

季度谷物库存(每季度末)、

季度猪肉和活猪状况(每季度末)

饲养情况展望、美国农业贸易状况报告(每月中旬)(应该每月都要,但是美国农业贸易展望只一2.5.8.11的时间)

作物进度状况报告(4、5、6、7、8、9、10、11月每周一公布)、

美国农业部农作物种植意向报告发布时间3月31日

美国农业部农作物种植面积报告发布时间6月30日。

2017年度棉花出口完成35%

佚名

【期刊名称】《国际纺织导报》

【年(卷),期】2017(45)7

【摘要】根据美国农业部(USDA)的统计,截至2017年6月29日,美国2016/2017年度棉花净出口销售量累计达344.4万t,同比增加130.8万t,增长61%,完成USDA出口预测的108%。

【总页数】1页(P69-69)

【关键词】出口;棉花;美国农业部;USDA;销售量

【正文语种】中文

【中图分类】TS201.6

【相关文献】

1.2004年全球纺织品出口市场形势分析;欧美强制推广SA8000认证将影响我国轻纺产品出口;国家有关部门分析今年棉花生产形势;ICAC预测2004/05年度全球棉花消费量 [J],

2.切实履行职能规范棉花市场--哈密纤检所圆满完成2003年度棉花质量监督任务[J], 邹建东

3.聚焦智慧教育提升服务能力全面完成2017年度教育技术工作——2017年度全省教育技术系统视频会议工作报告 [J], 施建国;

4.纺织出口需求旺盛2017/2018年度棉花进口看增 [J],

5.2017下年度棉花产量和出口看增 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

全球棉花市场和价格预测——美国棉花公司10月经济月报李鹏程【期刊名称】《中国棉花》【年(卷),期】2018(045)001【总页数】1页(P45)【作者】李鹏程【作者单位】中国农业科学院棉花研究所/棉花生物学国家重点实验室,河南安阳455000【正文语种】中文1 近期价格走势纽约棉花期货合约价格和Cotlook A指数在2017年9月下半月至10月初基本稳定。

中国棉花指数和巴基斯坦棉价在9月表现稳定,而印度棉价下滑。

纽约2017年12月棉花期货合约的价格在9月美国农业部报告发布时下跌,从9月初的每磅75美分左右下降到当月中旬接近每磅69美分的水平。

此后,棉价相对稳定在每磅69美分附近。

CotlookA指数从9月初的每磅85美分下降至9月下半月的每磅79美分左右,而且在10月上半月总体持平。

中国棉花指数2017年9月表现稳定,折算后接近每磅110美分。

9月份印度Shankar-6级棉花的现货价格从每磅85美分下降到每磅75美分。

自9月初以来,巴基斯坦棉价基本保持稳定,接近每磅69美分。

2 供应、需求和贸易2017年10月的美国农业部报告显示,全球棉花总产和工厂用棉量略增。

全球收获棉花产量增加11.2万包(每包约合217.73 kg),从1.208亿包增至1.209亿包。

全球棉花消费预计增加了26.2万包,从1.178亿包增至1.18亿包。

2017/2018年度期末全球棉花库存预计略减15.6万包(从 9 250万包减少至 9 240万包)。

2017/2018年度,除中国以外的棉花库存仍将有相对较大幅度的增加,增至5290万包,创下新纪录。

除中国以外的全球棉花库存与消费比预计将较大幅度增加,创下新纪录(2017/2018年度库存与消费比为 62.5%,之前的纪录为 2008/2009年度的56.4%)。

2017年10月报告下调美国棉花总产是结合了风暴灾害调查的结果。

结果表明,风暴造成了棉花单产损失(全国棉花单产比9月份预测的单产纪录下降3%)和棉花收获面积减少,全国棉花收获面积下降1%,从1 150万英亩降至1 140万英亩(每英亩约合0.405 hm2)。

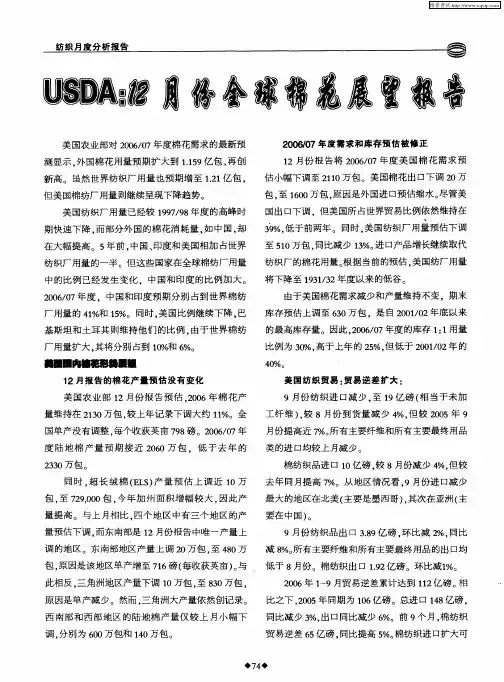

2017年1-6月棉花累计出口量达210.9万t

佚名

【期刊名称】《国际纺织导报》

【年(卷),期】2017(45)9

【摘要】据统计.2017年6月美国棉花出口量为26.3万t.同比增长16.1%.主要出口至土耳其、越南、印尼、印度和中国,分别占美棉出口总份额的23.6%、18.5%、12.3%、10.6%和7.5%。

【总页数】1页(P68-68)

【关键词】美国棉花;出口量;累计;同比增长;土耳其;美棉

【正文语种】中文

【中图分类】TS102.211

【相关文献】

1.6月装载机销售1.31万台,1-6月累计销量首现正增长 [J], 霍昌

2.1-6月中国化学农药原药产量增加外贸出口量走低 [J],

3.2021年1-6月全国皮革行业进出口量值分析 [J], 雒霞

4.越南水泥1-6月出口量达180万t同比增长35% [J],

5.转方式,促规范,保障社会民生防风险,稳增长,服务经济发展——2011年前10个月,上海原保险保费收入累计达63

6.72亿元,全市保险赔付支出累计达221.14亿元[J], 梁慧轩

因版权原因,仅展示原文概要,查看原文内容请购买。