杭州税务-股东变动情况报告表20190401

- 格式:doc

- 大小:70.50 KB

- 文档页数:1

个人股东变动情况报告表(扣缴义务人)填表说明:一、本表适用于股权转让所得个人所得税事项的扣缴义务人向主管地税机关履行报告义务时使用。

二、本表为A4竖式,一式两份,受理部门一份、扣缴义务人一份。

三、表中有关栏目的填写说明:1。

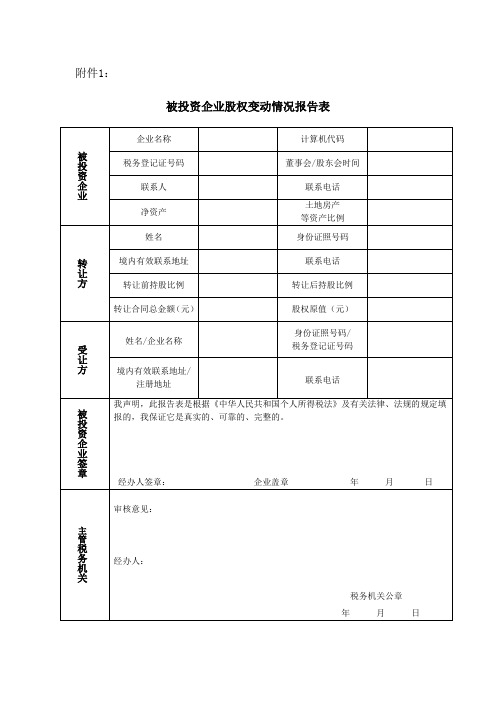

企业名称:是指向工商行政管理部门申请办理股权变更登记手续的企业。

2.境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码.3.协议转让收入:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式的经济利益。

4.实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

5。

有价证券:根据票面价格和市场价格核定价值。

6.其他:是指其他形式的经济利益,参照市场价格核定价值。

7。

股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及与取得股权直接相关的合理税费之和.8。

合理费用:是指自然人股东在转让股权过程中按规定缴付的税金及费用,包括印花税、资产评估费、中介服务费、律师费等.9。

净资产份额=资产负债表中所有者权益金额×股东转让股权比例。

其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,为股权对应的净资产公允价值份额。

股东认缴未出资的,根据资产负债表中个人的实收资本以及个人可参与分配的资本公积、盈余公积、未分配利润之和确定净资产份额。

10.应纳税所得额=计税收入—股权原值及合理费用。

11.应纳税额=应纳税所得额×20%。

12.转让收入偏低是否具有正当理由:不存在国家税务总局公告2014年第67号规定的转让收入明显偏低的情形,无需填写。

13.正当理由的情形:根据国家税务总局公告2014年第67号规定的情形列举。

杭州_股东变动情况报告表- 原始表本文主要介绍的是一份关于杭州某公司股东变动情况的原始表,该表主要包括公司名称、股东名称、股东类别、股份比例、股份数量、股份占比变动情况等内容。

该表是一份非常重要的公司股东变动情况报告,可以为股东、投资者和其他相关人士提供有效的参考和指导。

首先,该表中的公司名称是指被调查公司的名称。

在该表中,该公司的名称为“杭州某有限公司”,这是已知的一个匿名公司名,仅用于示例。

股东名称是该公司的持有股份的股东的名称,可以是个人、企业或其他组织。

股东类别则是指该股东的性质,如自然人、机构投资者、信托等。

其次,股份比例是指该股东所持有的公司股份占公司总股本的比例。

股份数量则是该股东所持有的公司股份的数量。

股份占比变动情况是指该股东所持有的公司股份占总股本的比例发生变化的情况。

这些数据的精确度和实时性对于投资者做出投资决策非常重要,也是公司管理层制定经营战略和决策的重要参考。

此外,该原始表还包括有关股东股份交易的详细信息,包括股份交易日期、交易价格、交易方式等。

这些信息也是投资者进行股票交易的重要指导,可以帮助投资者做出理性决策,降低投资风险。

此次股东变动情况报告对于公司管理层非常重要。

通过对股东变动情况进行分析,公司管理层可以更好地了解公司的投资者结构和股东持股情况,有助于制定更加合理和有效的战略和决策。

而对于股东来说,这份报告可以帮助他们更深入地了解公司的经营状况和未来发展趋势,进而更加准确地估计公司的价值和未来增长潜力。

总之,在股票投资领域,股东变动情况是一个非常重要的指标,可以深入了解公司的治理结构、管理团队和未来发展趋势。

该原始表提供了相关信息,可以帮助股东、投资者和公司管理层更好地了解公司情况,做出合理的投资或决策。