个人股东变动情况报告表下载

- 格式:docx

- 大小:14.75 KB

- 文档页数:5

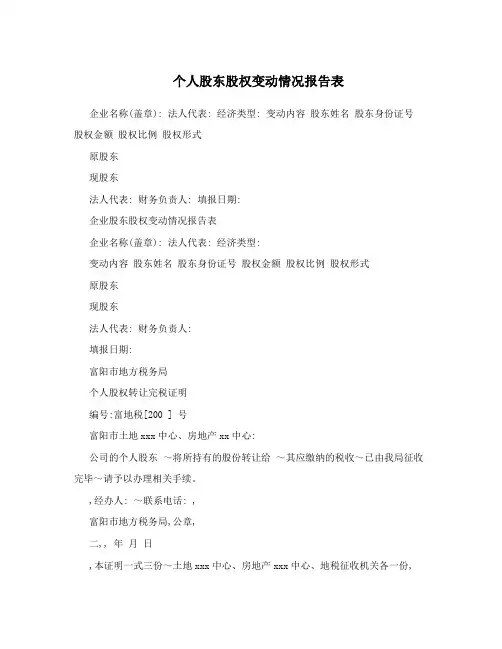

个人股东股权变动情况报告表

企业名称(盖章): 法人代表: 经济类型: 变动内容股东姓名股东身份证号股权金额股权比例股权形式

原股东

现股东

法人代表: 财务负责人: 填报日期:

企业股东股权变动情况报告表

企业名称(盖章): 法人代表: 经济类型:

变动内容股东姓名股东身份证号股权金额股权比例股权形式

原股东

现股东

法人代表: 财务负责人:

填报日期:

富阳市地方税务局

个人股权转让完税证明

编号:富地税[200 ] 号

富阳市土地xxx中心、房地产xx中心:

公司的个人股东~将所持有的股份转让给~其应缴纳的税收~已由我局征收完毕~请予以办理相关手续。

,经办人: ~联系电话: ,

富阳市地方税务局,公章,

二,, 年月日

,本证明一式三份~土地xxx中心、房地产xxx中心、地税征收机关各一份,。

个人股东变动情况报告表1. 引言本报告旨在全面记录和分析个人股东在公司股权中的变动情况。

通过深入研究个人股东的变动,我们可以更好地了解公司的股东结构和股东权益变化情况,为公司的决策制定提供参考和支持。

2. 公司简介(在这里简要介绍公司的基本情况,包括公司名称、成立时间、主要业务、经营范围等)3. 股东结构变动情况(在这里详细阐述个人股东的变动情况,包括增减持情况、股权转让情况、股东人数变化等)3.1 增减持情况(在这里列举个人股东进行的增减持行为,包括增持的时间、数量和价格,减持的原因和方式等)3.2 股权转让情况(在这里列举个人股东之间或与其他法人股东之间进行的股权转让情况,包括转让的股份比例、交易金额和交易时间等)3.3 股东人数变化(在这里说明个人股东的变动对股东人数的影响,包括新增个人股东的情况、原有个人股东的退出情况等)4. 影响因素分析(在这里分析个人股东变动的原因和影响因素,包括市场环境变化、公司业绩变动、股东权益变动等)4.1 市场环境变化(在这里说明市场环境对个人股东的投资意愿和行为的影响,包括宏观经济政策、行业竞争态势等)4.2 公司业绩变动(在这里说明公司业绩变动对个人股东的持股意愿和行为的影响,包括公司营收、利润、市场份额等指标变化情况)4.3 股东权益变动(在这里说明个人股东权益变动对个人股东投资行为的影响,包括股息分配、配股、送股等权益变动情况)5. 结论与建议(在这里总结个人股东变动情况的主要发现和分析,给出相应的建议和对策,以帮助公司更好地管理和应对股东变动带来的挑战)本报告综合分析了个人股东的变动情况,并对影响因素进行了深入研究和分析。

建议公司密切关注市场环境的变化,在制定公司发展战略时充分考虑个人股东的意愿和需求,保持与股东的沟通和互动,及时回应股东关切,提升公司的股东满意度和忠诚度,以实现公司和股东的共同发展目标。

6. 参考文献(在这里列举本报告所参考的文献和数据来源)。

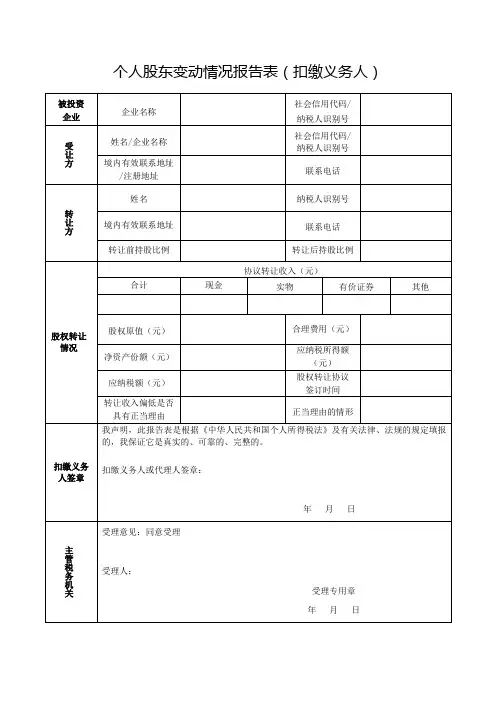

个人股东变动情况报告表(扣缴义务人)填表说明:一、本表适用于股权转让所得个人所得税事项的扣缴义务人向主管地税机关履行报告义务时使用。

二、本表为A4竖式,一式两份,受理部门一份、扣缴义务人一份。

三、表中有关栏目的填写说明:1.企业名称:是指向工商行政管理部门申请办理股权变更登记手续的企业.2。

境内有效联系地址:填写纳税人的住址或者有效联系地址.其中,中国有住所的纳税人应填写其经常居住地址.中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

3。

协议转让收入:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式的经济利益。

4.实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

5。

有价证券:根据票面价格和市场价格核定价值。

6.其他:是指其他形式的经济利益,参照市场价格核定价值。

7.股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及与取得股权直接相关的合理税费之和。

8。

合理费用:是指自然人股东在转让股权过程中按规定缴付的税金及费用,包括印花税、资产评估费、中介服务费、律师费等。

9。

净资产份额=资产负债表中所有者权益金额×股东转让股权比例。

其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,为股权对应的净资产公允价值份额。

股东认缴未出资的,根据资产负债表中个人的实收资本以及个人可参与分配的资本公积、盈余公积、未分配利润之和确定净资产份额。

10.应纳税所得额=计税收入—股权原值及合理费用。

11.应纳税额=应纳税所得额×20%。

12.转让收入偏低是否具有正当理由:不存在国家税务总局公告2014年第67号规定的转让收入明显偏低的情形,无需填写。

13.正当理由的情形:根据国家税务总局公告2014年第67号规定的情形列举。

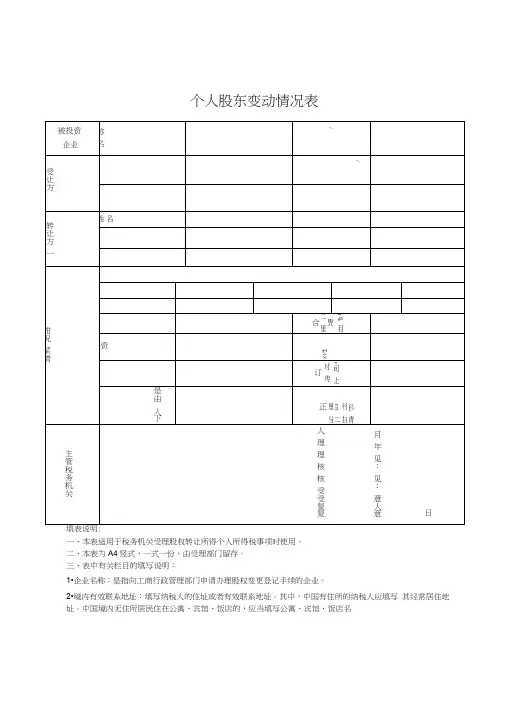

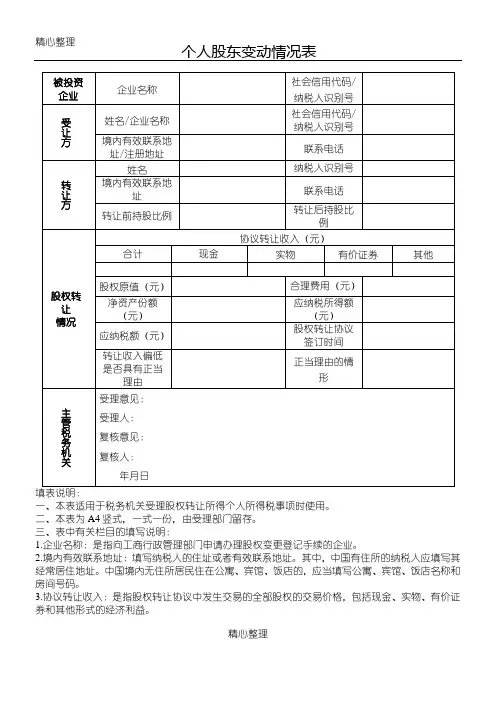

个人股东变动情况表一、本表适用于税务机关受理股权转让所得个人所得税事项时使用。

二、本表为A4竖式,一式一份,由受理部门留存。

三、表中有关栏目的填写说明:1•企业名称:是指向工商行政管理部门申请办理股权变更登记手续的企业。

2•境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

3. 协议转让收入:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式的经济利益。

4. 实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

5. 有价证券:根据票面价格和市场价格核定价值。

6. 其他:是指其他形式的经济利益,参照市场价格核定价值。

7. 股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及与取得股权直接相关的合理税费之和。

8. 合理费用:是指自然人股东在转让股权过程中按规定缴付的税金及费用,包括印花税、资产评估费、中介服务费、律师费等。

9•净资产份额=资产负债表中所有者权益金额X股东转让股权比例。

其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,为股权对应的净资产公允价值份额。

股东认缴未出资的,根据资产负债表中个人的实收资本以及个人可参与分配的资本公积、盈余公积、未分配利润之和确定净资产份额。

10. 应纳税所得额=计税收入-股权原值及合理费用。

11. 应纳税额=应纳税所得额X 20%。

12. 转让收入偏低是否具有正当理由:不存在国家税务总局公告2014 年第67号规定的转让收入明显偏低的情形,无需填写。

13. 正当理由的情形:根据国家税务总局公告2014 年第67号规定的情形列举。

对于转让收入明显偏低且无正当理由的,无需填写。

14. 受理意见:各局可根据实际需要填写核定股权转让收入情况等内容。

精心整理

精心整理

个人股东变动情况表

二、本表为A4竖式,一式一份,由受理部门留存。

三、表中有关栏目的填写说明:

1.企业名称:是指向工商行政管理部门申请办理股权变更登记手续的企业。

2.境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

3.协议转让收入:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式的经济利益。

精心整理

精心整理

4.实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

5.有价证券:根据票面价格和市场价格核定价值。

6.其他:是指其他形式的经济利益,参照市场价格核定价值。

7.股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及与取得股权直接相关的合理税费之和。

8.合理费用:是指自然人股东在转让股权过程中按规定缴付的税金及费用,包括印花税、资产评估费、中介服务费、律师费等。

9.净资产份额=资产负债表中所有者权益金额×股东转让股权比例。

其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,为股权对应的净资产公允价值份额。

10.11.12.13.14.。

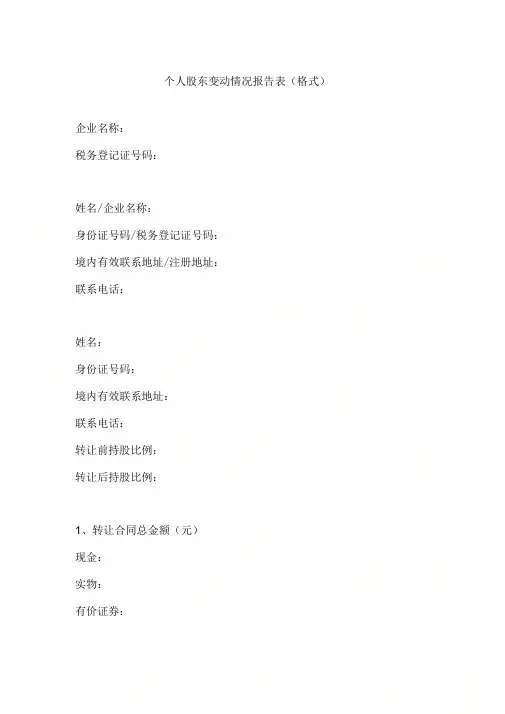

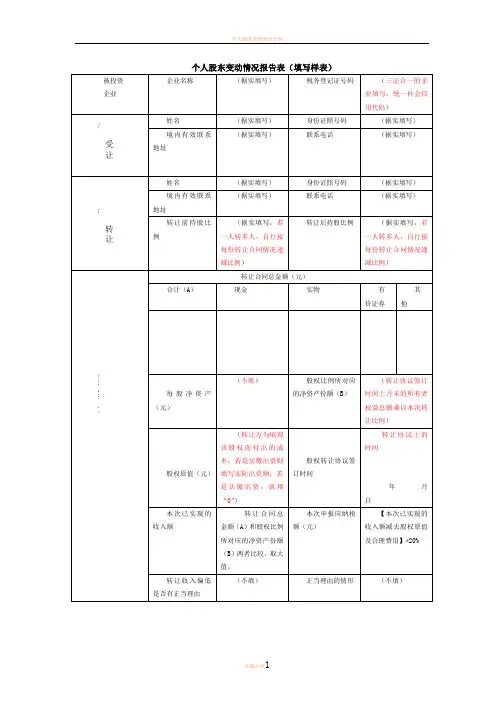

个人股东变动情况报告表(格式)

企业名称:

税务登记证号码:

姓名/企业名称:

身份证号码/税务登记证号码:

境内有效联系地址/注册地址:

联系电话:

姓名:

身份证号码:

境内有效联系地址:

联系电话:

转让前持股比例:

转让后持股比例:

1、转让合同总金额(元)

现金:

实物:

有价证券:

其他:

合计:

2、每股净资产(元):

3、股权比例所对应的净资产份额(元):

4、股值原值:(元):

5、股权转让协议签订时间:

6、本次已实收入额(元):

7、本次申报应纳税额(元):

8、计税依据偏低是否具有正当理由:

正当理由的情形:

我声明,此报告表是根据〈〈中华人民共和国个人所得税法》及有关法律、法规的规定填报的,我保证它是真实的、可靠的、完整的。

纳税人或扣缴义务人(代理人)签章:

■年M —日

受理意见:

经办人:__________

负责人:__________

■年M—日。

个人股东变动情况报告表2 (可以直接使用,可编辑优质资料,欢迎下载)个人股东变动情况报告表(填写样表)个人股东变动情况报告表(扣缴义务人)填表说明:一、本表适用于股权转让所得个人所得税事项的扣缴义务人向主管地税机关履行报告义务时使用。

二、本表为A4竖式,一式两份,受理部门一份、扣缴义务人一份。

三、表中有关栏目的填写说明:1.企业名称:是指向工商行政管理部门申请办理股权变更登记手续的企业。

2.境内有效:填写纳税人的住址或者有效。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

3.协议转让收入:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式的经济利益。

4.实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

5.有价证券:根据票面价格和市场价格核定价值。

6.其他:是指其他形式的经济利益,参照市场价格核定价值。

7.股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及与取得股权直接相关的合理税费之和。

8.合理费用:是指自然人股东在转让股权过程中按规定缴付的税金及费用,包括印花税、资产评估费、中介服务费、律师费等。

9.净资产份额=资产负债表中所有者权益金额×股东转让股权比例。

其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,为股权对应的净资产公允价值份额。

股东认缴未出资的,根据资产负债表中个人的实收资本以及个人可参与分配的资本公积、盈余公积、未分配利润之和确定净资产份额。

10.应纳税所得额=计税收入-股权原值及合理费用。

11.应纳税额=应纳税所得额×20%。

12.转让收入偏低是否具有正当理由:不存在国家税务总局公告2021年第67号规定的转让收入明显偏低的情形,无需填写。

个人股东变动情况报告表下载尊敬的股东:

根据公司章程的规定,我们将向您汇报个人股东变动情况。

在过去的一年里,

公司发生了一些股东变动,我们将在本报告中对这些情况进行详细说明。

首先,我们要通报公司股东的增减情况。

在过去一年中,公司新增了10位个

人股东,其中包括一些知名投资者和机构。

这些新股东的加入为公司带来了更多的资金和资源,对公司的发展起到了积极的作用。

与此同时,我们也有5位股东选择了减持或转让了部分股份。

这些变动对公司的股权结构和治理结构都带来了一定的影响,但并未对公司的正常经营产生不利影响。

其次,我们要向股东报告公司高管团队的变动情况。

在过去一年中,公司进行

了一些高管人员的调整,包括总经理、财务总监和市场总监等职位。

这些调整是为了更好地适应市场变化和公司发展的需要,经过调整后的高管团队更加稳定和专业,有利于公司战略的实施和业务的拓展。

最后,我们要向股东汇报公司的经营情况和财务状况。

在过去一年中,公司的

业务发展取得了一定的成绩,实现了销售收入和利润的双增长。

公司的资产负债表和利润表均呈现出良好的财务状况,资产负债比和流动比率等财务指标均处于合理范围内。

公司的经营状况良好,为股东创造了丰厚的投资回报。

总之,公司在过去一年中发生了一些股东变动,但并未对公司的正常经营和发

展产生不利影响。

公司的业务发展取得了一定的成绩,财务状况良好。

我们将继续努力,为股东创造更大的价值。

谢谢各位股东的支持和关注!

公司董事会。

日期,XXXX年XX月XX日。

个人股东变动情况报告表(扣缴义务人)填表说明:一、本表适用于股权转让所得个人所得税事项的扣缴义务人向主管地税机关履行报告义务时使用。

二、本表为A4竖式,一式两份,受理部门一份、扣缴义务人一份。

三、表中有关栏目的填写说明:1.企业名称:是指向工商行政管理部门申请办理股权变更登记手续的企业。

2.境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

3.协议转让收入:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式的经济利益。

4.实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

5.有价证券:根据票面价格和市场价格核定价值。

6.其他:是指其他形式的经济利益,参照市场价格核定价值。

7.股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及与取得股权直接相关的合理税费之和。

8.合理费用:是指自然人股东在转让股权过程中按规定缴付的税金及费用,包括印花税、资产评估费、中介服务费、律师费等。

9.净资产份额=资产负债表中所有者权益金额×股东转让股权比例。

其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,为股权对应的净资产公允价值份额。

股东认缴未出资的,根据资产负债表中个人的实收资本以及个人可参与分配的资本公积、盈余公积、未分配利润之和确定净资产份额。

10.应纳税所得额=计税收入-股权原值及合理费用。

11.应纳税额=应纳税所得额×20%。

12.转让收入偏低是否具有正当理由:不存在国家税务总局公告2014年第67号规定的转让收入明显偏低的情形,无需填写。

13.正当理由的情形:根据国家税务总局公告2014年第67号规定的情形列举。

个人股东变动情况报告表下载

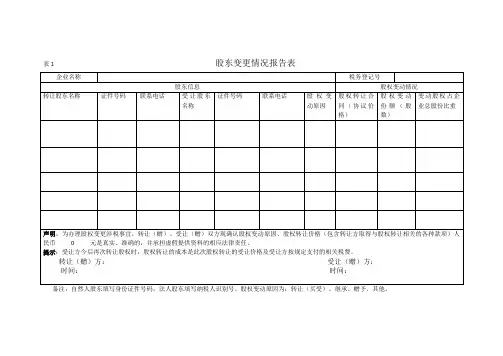

篇一:个人股东变动情况报告表

个人股东变动情况报告表

填表说明

一、本表适用于发生股权转让交易的负有代扣代缴义务的受让方或纳税义务的转让方,向发生股权变更企业的主管地税机关依法申报缴纳个人所得税时填用。

二、本表为A4竖式,一式三份,主管税务机关一份、扣缴义务人(纳税人)两份(其中一份转交股权变更企业)。

三、表中有关栏目的填写说明:

1.股权变更企业:是指向工商行政管理部门申请办理股权变更登记手续的企业。

2.身份证照号码:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)对应的号码。

3.境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

4.转让合同总金额:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式的经济利益。

5.实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

6.有价证券:根据票面价格和市场价格核定价值。

7.其他:是指其他形式的经济利益,参照市场价格核定价值。

8.每股净资产:股权变更企业在转让双方签订股权转让协议上月末的每股净资产。

9.股权比例所对应的净资产份额:股权转让方在转让双方签订股权转让协议上月末享有的股权比例所对应的净资产份额。

“每股净资产”和“股权比例所对应的净资产份额”由股权变更企业根据本企业情况选填其一。

10.股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及其他有关费用。

11.本次已实现收入金额:是指转让方办理本次纳税申报时已经取得现金及其他形式的经济利益的总金额。

12.计税依据明显偏低是否具有正当理由:填写“是”或“否”。

对于计税依据合理的,无需填写此栏。

13.正当理由的情形:根据国家税务总局公告XX年第27号规定的情形列举。

对于计税依据明显偏低且无正当理由的,

无需填写此栏。

篇二:《个人股东变动情况报告表》及填表说明

个人股东变动情况报告表(格式)

填表说明

一、本表适用于发生股权转让交易的负有代扣代缴义务的受让方或纳税义务的转让方,(本文来自:小草范文网:个人股东变动情况报告表下载)向发生股权变更企业的主管地税机关依法申报缴纳个人所得税时填用。

二、本表为A4竖式,一式三份,主管税务机关一份、扣缴义务人(纳税人)两份(其中一份转交股权变更企业)。

三、表中有关栏目的填写说明:

1.股权变更企业:是指向工商行政管理部门申请办理股权变更登记手续的企业。

2.身份证照号码:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)对应的号码。

3.境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

4.转让合同总金额:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式

的经济利益。

5.实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

6.有价证券:根据票面价格和市场价格核定价值。

7.其他:是指其他形式的经济利益,参照市场价格核定价值。

8.每股净资产:股权变更企业在转让双方签订股权转让协议上月末的每股净资产。

9.股权比例所对应的净资产份额:股权转让方在转让双方签订股权转让协议上月末享有的股权比例所对应的净资产份额。

“每股净资产”和“股权比例所对应的净资产份额”由股权变更企业根据本企业情况选填其一。

10.股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及其他有关费用。

11.本次已实现收入金额:是指转让方办理本次纳税申报时已经取得现金及其他形式的经济利益的总金额。

12.计税依据明显偏低是否具有正当理由:填写“是”或“否”。

对于计税依据合理的,无需填写此栏。

13.正当理由的情形:根据国家税务总局公告XX年第27号规定的情形列举。

对于计税依据明显偏低且无正当理由的,

无需填写此栏。

篇三:个人股东变动情况报告表个人股东变动情况报告表。