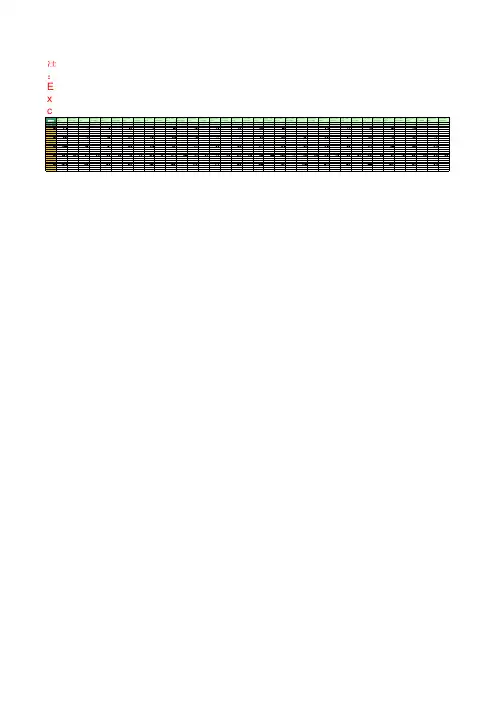

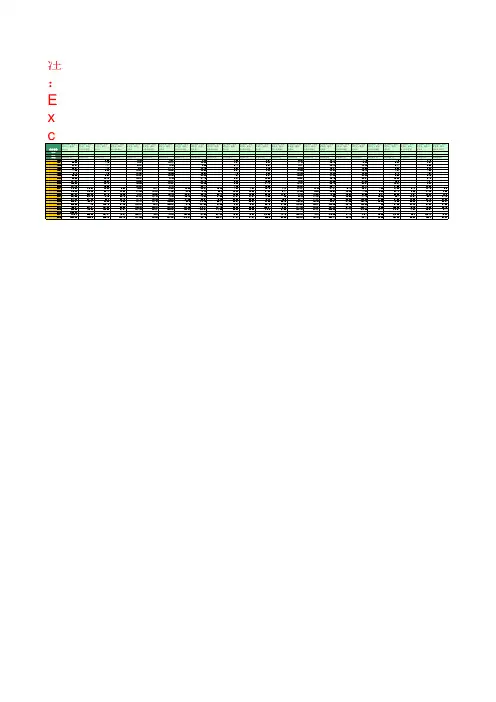

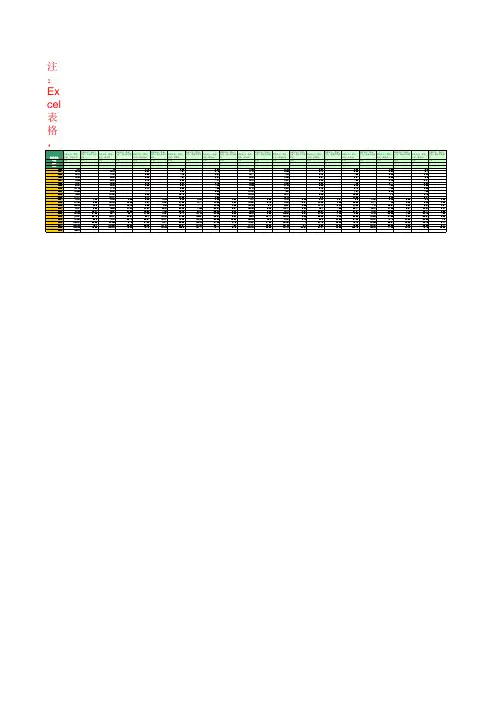

财政支出:教育:河南(1993年至2016年)

- 格式:xls

- 大小:35.00 KB

- 文档页数:1

我国财政教育支出现状分析及对策随着社会的进步,科技在推动全球经济发展方面发挥着越来越重要的作用,各国政府对教育的重视程度也远远超过了以往,纷纷加大了在教育方面的投入。

我们知道:衡量一国的财政教育支出水平主要有教育支出规模和结构两个指标。

与世界先进水平相比,我国财政教育支出规模偏低、结构也不太合理。

人们一般用公共教育支出占GDP的比重来比较各个国家教育支出的相对规模和衡量各国政府对教育的投入程度。

我国政府一直以来都强调教育的重要性,特别是在党中央国务院1993年颁布的《中国教育改革和发展纲要》中提出了“财政性教育经费占GDP的比重在本世纪末达到4%”的战略发展目标。

现在已经是2006年,分析我国1993-2002十年的财政教育支出相关指标可以看出实际情况离目标相距甚远。

虽然从96年开始财政教育支出占GDP的比重开始缓慢上升,但是如果从计划应投资金与实际所投资金方面分析,2000-2002年全国计划投入的教育资金为11662.938亿元,实际投入的教育资金为9192.98亿元。

这就意味着三年间政府欠下的短缺额达到了2469.958亿元,无形中使我国几亿贫困儿童丧失了受教育的机会。

根据对40个国家90年代初的情况分析,当财政收入占GDP的比重分别在15%以下、20%、30-40%、40-50%时,财政教育支出占GDP的比重分别应达到2%、3%、4-5%、5-6%。

我国的财政教育支出基本符合这一规律。

但是,与其他国家相比我国公共教育经费占GDP比重还严重偏低。

1995年公共教育经费占GDP的比重世界平均水平为5.2%,发达国家为5.5%,发展中国家为4.6%,最不发达国家达到3.6%,而我国仅为2.41%,比较远远低于发达国家和世界水平,甚至还低于最不发达国家水平。

从人均教育支出角度来看,我国的人均教育支出非常低。

以1993年数据为例,世界人均教育支出为22.9美元,发达国家为108.9美元,发展中国家为43美元,不发达国家为8美元,我国为10.77美元,仅略高于不发达国家,是发达国家的1/10。

河南教育事业发展的历程与经验分析改革开放40年,是河南教育事业发生翻天覆地变化,取得瞩目成就的40年。

40年来,河南始终坚持实施“科教兴豫”和“人才强省”战略,切实把教育摆在优先发展的战略地位,时刻将教育事业发展作为河南经济社会发展的基础工程,努力办好人民满意的教育,教育事业的发展取得了历史性的成就,河南实现了从教育大省向教育强省的迈进。

始终坚持把教育摆在优先发展的战略地位;始终坚持政府对教育发展的主导地位;始终坚持教育改革创新;始终坚持以人为本,努力办好人民满意的教育是40年来河南教育事业发展取得瞩目成就的基本经验。

标签:改革开放;河南;教育事业改革开放40年,是河南经济社会发展取得辉煌成绩的40年,也是河南教育事业发生翻天覆地变化,取得瞩目成就的40年。

40年来,全省始终坚持实施“科教兴豫”和“人才强省”战略,切实把教育摆在优先发展的战略地位,时刻将教育事业发展作为河南经济社会发展的基础工程,不断解放思想、深化改革、扩大规模、优化结构、提升质量,努力办好人民满意的教育,教育事业的发展取得了历史性的成就,谱写了历史新篇章。

中原崛起,教育为基。

回首人口第一大省的教育发展,恰如大象起跑,沉重而有力。

作为人口大省、农业大省的河南,教育事业长期负重前行,每一分一毫的进步都更显弥足珍贵。

经过40年的发展,河南的教育事业已经实现了从教育大省向教育强省的迈进,站在了新的历史起点上,进入了新时代的发展新阶段!1 从教育大省向教育强省迈进:河南教育事业发展的历史进程改革開放以来,在历届省委、省政府的正确领导和全社会的共同努力下,经过教育系统广大师生员工的不懈奋斗,河南教育事业取得了令人瞩目的成就,建立起了较为完备的现代教育体系,实现了从教育大省向教育强省的迈进。

1.1 河南教育事业的全面调整、整顿、恢复期(1978-1985)以中共十一届三中全会的召开为标志,河南教育事业进入了全面调整、整顿、恢复和发展时期。

一是对普通中小学进行调整、整顿。

开展清理化解其他公益性乡村债务工作情况汇报清理化解其他公益性乡村债务是深入推进农村综合改革,巩固农村税费改革成果,维护农村社会稳定,促进社会主义新农村建设的需要,是贯彻落实中央扩内需、促增长、保稳定、重民生的重要举措。

根据中央、省、市对清理化解其他公益性乡村债务的要求,我县结合实际,制定了《关于在全县范围内组织开展清理化解其他公益性乡村债务工作的通知》(景政办发〔2016〕113号)文件,经过精心组织,周密布署,把清理化解其他公益乡村债务作为当前农业和农村工作的一项重要内容抓紧抓好,为债务清理核实奠定了一个好的工作基础。

为顺利推进和完成债务清理债务核实认定工作,根据景政办发〔2016〕113号文件要求,农村综合改革领导小组办公室研究决定,从财政、农业、审计、监察等职能部门抽业务熟练8人组成两个工作组,于2016年8月25日—9月15日对全县10个乡镇进行乡村债务核查和审计认定工作。

一组负责永平、民乐、半坡、勐班、碧安,另一组负责威远、凤山、××、益智、正兴。

核查认定工作已全面结束。

现将开展清理化解其他公益性乡村债务工作核查认定情况向县人民政府汇报:一、乡、村两级债务基本情况经县清理化解其他公益性乡村债务核查和认定全县10个乡镇,132个村,1955个村民小组债务自查情况进行了核查,共查出涉及到债务的有10个乡镇,76个村委会,233个村民小组。

清查出乡、村两级债务总共1176笔,债务总额万元,其中:其他公益性债务1035笔,债务总额万元;经营性债务86笔,债务总额万元;其他债务55笔,债务总额万元。

经核查小组清理核实,按照“五个明确要求,对所清查出乡、村两级债务在规定时间内进行公示,公示无异议后给予了认定。

(一)负债情况1、乡镇级债务基本情况。

经核查组对10个乡镇债务自查情况进行核查和认定,共清查认定债务565笔,债务总额万元。

其中:其他公益性债务460笔,债务总额万元;经营性债务70笔,债务总额万元;其他债务35笔,债务总额万元。

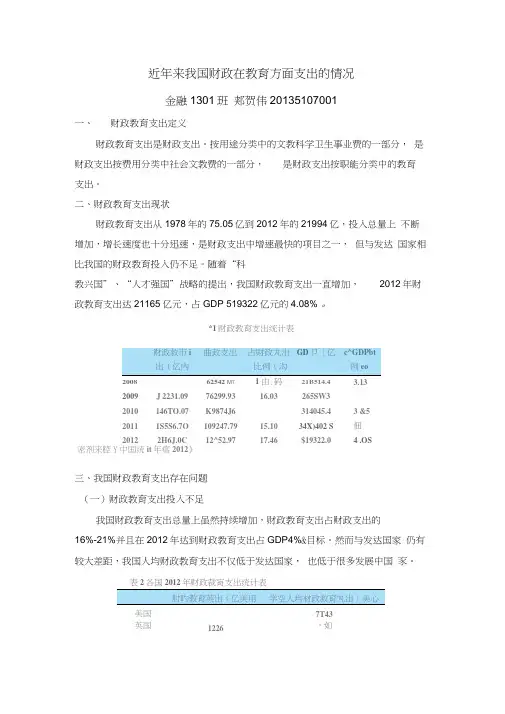

近年来我国财政在教育方面支出的情况金融1301班郏贺伟20135107001一、财政教育支出定义财政教育支出是财政支出。

按用途分类中的文教科学卫生事业费的一部分,是财政支出按费用分类中社会文教费的一部分,是财政支出按职能分类中的教育支出。

二、财政教育支出现状财政教育支出从1978年的75.05亿到2012年的21994亿,投入总量上不断增加,增长速度也十分迅速,是财政支出中增速最快的项目之一,但与发达国家相比我国的财政教育投入仍不足。

随着“科教兴国”、“人才强国”战略的提出,我国财政教育支出一直增加,2012年财政教育支出达21165亿元,占GDP 519322亿元的4.08% 。

*1财政教育支岀统计表财政救市i曲政支出占財政丸出GD卩〔亿c^GDPbt出(亿內比例(沟例eo200862542 M T1由.码21B514.4 3.132009J 2231.0976299.9316.03265SW32010146TO.07K9874J6314045.4 3 &520111S5S6.7O109247.7915.1034X)402 S佃20122H6J.0C12^52.9717.46$19322.0 4 .OS密剂来腔Y中国统it年瘩2012》三、我国财政教育支出存在问题(一)财政教育支出投入不足我国财政教育支出总量上虽然持续增加,财政教育支出占财政支出的16%-21%并且在2012年达到财政教育支出占GDP4%&目标。

然而与发达国家仍有较大差距,我国人均财政教育支出不仅低于发达国家,也低于很多发展中国豕。

表2各国2012年财政裁肓支出统计表肘旳教育英出(亿美用学空人均材政救育丸出]美心美国7T43英国1226,如巴两L1401粽3中152195S73资料来源:经济现察网(二)城乡教育支出不均衡我国农村经济发展水平较低,没有足够收入支持教育费用,并且农村中小学学生人数占全国中小学人数80流右,而全国农村义务教育经费占GDP的比重不到1%远低于发达国家2%-2.5%形成了教师资源匮乏、设施落后的恶性循环。

中国地方一般公共预算教育支出的差异《国家中长期教育改革和发展规划纲要(2010-2021年)》明确提出,“国运兴衰,系于教育:教育振兴,全民有贵”,“强国必先强教。

优先发展教育、提高教育现代化水平,对实现全面建设小康社会奋斗目标、建设富强民主文明和谐的社会主义现代化国家具有決定性意义”。

教育投入是支持国家长远发展的基础性、战略性投资,是教育事业的物质基础,是公共财政保障的重点。

所以,必须始终坚持把教育摆在优先发展的位置,充分认识加大财政教育投入的重要性和紧迫性。

各级政府要优化财政支出结构,统筹各项收入,把教育作为财政支出重点领域予以优先保障,切实提高财政教育支出占公共财政支出比重。

《国家中长期教育改革和发展规划纲要(2010-2021年)》明确提出,到2012年实现国家财政性教育经费支出占国内生产总值比例达到4%的目标。

经过十年的努力,2021年教育投入基数的基本格局是:总投入超过5万亿元,接近6万亿元;财政性超过4万亿元,接近5万亿元;一般公共预算超过3万亿元,接近4万亿元;非财政性超过1万亿元。

郭鹏表示,基数大了,意味着保障教育事业发展的物质基础更厚实了。

全国教育经费总投入中,80%来自国家财政性教育经费。

政府投入是教育经费的第一大来源渠道。

国家财政性教育经费中,80%来自一般公共预算教育经费。

教育成为一般公共预算的第一大支出。

全国一般公共预算教育经费中,80%来自地方。

地方政府是教育支出的第一大主体。

十年来,以政府投入为主、多渠道筹集教育经费的体制得到了进一步巩固和完善。

引言从学前教育到职业教育,从城市到农村,从学生补助到教师培养,都包括在内在教育财政经费连年增长的情况下,生均经费水平同样实现了历史性跨越以2021年为例,全国按在校学生人数平均的一般公共预算教育支出,在幼儿园,每个小朋友的身后,国家财政平均投入9506元。

普通小学、普通初中、普通高中、中职学校、普通高等学校学生的身后,国家投入的资金从1万多块钱到2万多不等,比2011年明显增长依托预算支出织牢织密最大民生保障网此外,在国家账本中,还包括社保、养老等方面的支出,在国家的大力支持下,目前,我国已经搭建了最大的民生保障网。

4%:公共教育支出占GDP比重必须达到的分配规律――基于世界各国教育投入历史数据的比较分析蒋义1(国家教育行政学院,北京,102617)摘要:2010年7月发布的《国家中长期教育改革和发展规划纲要(2010-2020年)》再次明确提出:“提高国家财政性教育经费支出占国内生产总值比例,2012年达到4%”,引起社会对4%的新一轮讨论。

本文通过对世界各国教育投入的历史数据进行分析,发现一国教育投入与经济发展水平之间具有非常明显的正相关效应,4%的教育投入水平事实上成为公共教育支出占GDP比重必须达到的一种分配规律。

关键词:公共教育支出;国内生产总值;分配规律一、研究背景1993年的《中国教育改革和发展纲要》中提出了财政性教育经费占GDP4%(以下简称4%)的目标,2006年国务院发布的《国民经济和社会发展第十一个五年规划纲要》重申了这一目标。

而事实上,到目前为止该目标都未能实现,以至近年来社会上出现了质疑这一目标合理性的声音。

2010年7月发布的《国家中长期教育改革和发展规划纲要(2010-2020年)》第56条又一次明确提出:“提高国家财政性教育经费支出占国内生产总值比例,2012年达到4%”。

2012年4%的目标是否应该实现,是否能够实现,再次成为社会关注的话题。

从国际范围看,一国政府教育投入水平以该国的经济发展水平为基础,国际上一般用公共教育支出(或政府教育支出)占国民生产总值(GNP)或国内生产总值(GDP)的比重度量和评价政府教育支出水平。

严格地说,测算和确定公共教育支出水平最直接的方法是经费供求法,但由于这一方法需要准确测算教育经费需求和供给能力,操作难度大。

因此,国际上通常采用公共教育支出占GDP比重的国际比较方法。

国内许多学者多年的研究表明,4%的目标是合理的。

上世纪80年代中期,由厉以宁、陈良焜、王善迈、孟明义组成的课题组,以计量回归模型探讨了同等经济发展水平(以人均GDP或GDP代表经济发展水平)条件下公共教育支出的国际平均水平,该项研究以38个人口千万以上的市场经济国家1961—1979年公共教育支出和GDP统计数据(换算成1980年美元)为依据,提出了测算不同经济发展水平公共教育支出的国际平均水平的方法,根据此法测算当人均GDP达1000美元时,公共教育支出的国际平均水平为4.24%。

2021年第02期(总第502期)商勇1李梦珂2常彩涵2(河南财经政法大学统计与大数据学院,河南郑州450046)河南省高等教育财政支出绩效研究一、引言百年大计,教育为本。

纵观全球,世界大国无一不是教育强国,而高等教育位于教育的“金字塔尖”,为我国社会经济发展提供有力后盾。

“十三五”以来,河南省在重视高等教育发展的同时逐渐重视其效率问题。

河南省高等教育快速发展,教育财政支出占GDP 的比重不断增加,但是教育经费捉襟见肘的现实制约高等教育的高质量发展:一方面,各高校教育经费不均衡,有限的教育资金没有得到高效运用;另一方面,部分高校在教育经费使用时存在绩效评价意识淡薄问题,二者加剧了教育经费的浪费和不公平现象。

但是目前河南省高等教育财政支出绩效评价制度仍然停留在理论层面,缺少完整的评价体系。

如何优化资源配置,提高高等教育财政支出绩效,是目前亟待解决的问题。

美国肯塔基州构建的高等教育绩效指标体系(1998)是最具代表性的评价体系之一,当地政府利用评价结果对高校进行拨款。

近年来,我国在国家层面大力提倡开展绩效管理和评价,地方政府积极推进高校绩效评价,学者也在持续研究与试验高校绩效评价。

如朱雷和孙振球等(2008)运用改良的平衡计分卡法设计了高校数字资源综合评价体系模型,并且通过层次分析法(APH 法)对指标赋予权重,最后构建了全面反映高校数字资源绩效的指标群;杨琳(2009)构建了包括投入指标、支出指标、直接产出指标和间接效果指标的绩效评价指标体系;孟令君和曾繁荣(2009)认为指标体系设置既要体现人力、财力和物力的投入使用率,还要体现产出效应和高校筹集资金的能力。

以上研究更多是理论探讨,缺乏实证分析。

赵劲松(2015)利用平衡计分卡法,结合高等教育准公共产品定位实际,构建了包括顾客、财务、内部流程、创新、成长等维度的评价指标体系并进行实证分析。

本文在借鉴国外先进经验的基础上,构建了河南省高等教育财政支出绩效评价体系,结合DEA 方法、回归模型、多元统计分析法、分类算法等对河南省高等教育财政支出绩效进行综合评价,对河南省1996—2017年40所高等院校教育财政支出绩效进行实证分析,并提出相应的对策。