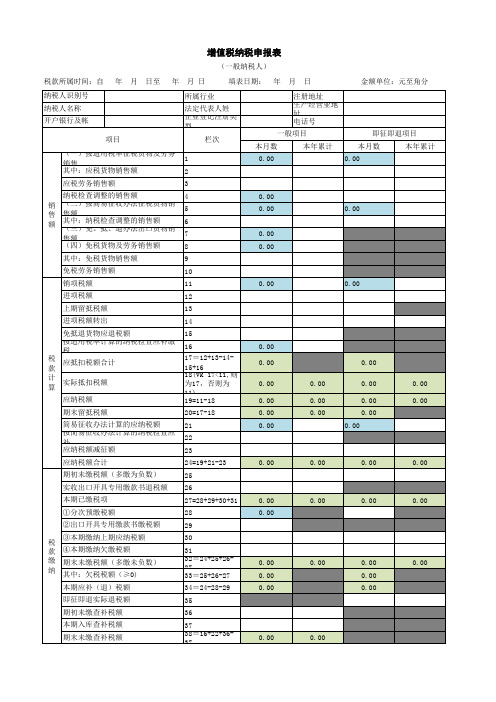

实际缴纳增值税汇总表-表样

- 格式:xls

- 大小:30.00 KB

- 文档页数:6

增值税统计表关键信息项1、增值税统计表的名称及编号:____________________________2、统计周期:____________________________3、统计范围:____________________________4、统计数据来源:____________________________5、负责统计的部门或人员:____________________________6、审核部门或人员:____________________________7、数据提交时间:____________________________8、数据审核时间:____________________________9、数据保存方式及期限:____________________________10、数据使用权限及范围:____________________________11 协议目的本协议旨在规范增值税统计表的编制、审核、提交、使用和保存等相关流程,确保增值税统计数据的准确性、完整性和及时性,为企业的财务管理和税务申报提供可靠依据。

111 适用范围本协议适用于与增值税统计相关的所有部门和人员。

112 定义与解释在本协议中,除非另有明确说明,以下术语具有如下含义:“增值税”:指按照国家税收法规,对在境内销售货物、提供加工修理修配劳务、销售服务、无形资产、不动产等行为征收的一种流转税。

“增值税统计表”:指用于记录和汇总增值税相关数据的表格或文件。

21 统计周期增值税统计表的统计周期为具体周期,如月、季度、年等,自起始日期至结束日期。

211 统计范围增值税统计表应涵盖企业在统计周期内所有涉及增值税的业务活动,包括但不限于销售货物、提供劳务、进口货物等。

212 统计数据来源统计数据应来源于企业的财务系统、销售记录、采购发票、税务申报资料等合法和可靠的数据源。

31 负责统计的部门或人员指定具体部门或人员负责增值税统计表的编制工作。

商品和服务名称(一般纳税人)销售或进口货物货物 税率 低税率 优惠免税(农 业生产者 销售自产初级农产 1、农、林、牧、渔业类产品17% 11% 品) 2、矿产品 17% 11% 3、食品、饮料、烟、酒类产品 17% 4、纺织、服装、皮革类产品17%货 5、木制品、家具类产品 17% 6、纸、印刷品、软件、文教、工艺品类产品17% 7、石油、化工、医药产品17% 物 8、金属及非金属制品 17% 9、机械、设备类产品17% 类 10、电力、热力、水、燃气类产品17% 11% 6%11、出口免 劳务劳 务 1、加工劳务 17% 2、修理修配劳务17% 3、油气田企业为生产原油、天然气提供的生产性劳务17% 类 4、矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务17%销售服务 1、交通运输服务 11%2、邮政服务 11%3、电信服务 11% 6%4、现代服务: 6% 免(技术 转让开发 研发和技术服务 6%等)信息技术服务 6% 文化创意服务 6% 物流辅助服务6%5、租赁服务: 融资租赁服务: 有形动产融资租赁服务 17% 不动产融资租赁服务 11%其他融资租赁服务 17%有形动产经营租赁服务: 17% 光租业务 17%干租业务 17% 其他有形动产经营租赁服务17%不动产经营租赁: 11% 住宅经营租赁服务: 公共住房租赁1.5%(住个人出租住房 5%(非住宅宅)其他住房租赁服务 11% 车辆停放服务:17% 道路通行服务:17%高速公路通行服务 江河等闸口通行服务桥梁通行服务 其他道路通行服务 其他不动产经营租赁服务:军队空余房产租赁服务 免其他情况不动产经营租赁服务 11% 6、鉴证咨询服务 6% 7、广播影视服务 6% 8、商务辅助服务 6%企业管理服务: 6% 经纪代理服务: 6%货物运输代理服务: 6%国内货物运输代理服务 6% 国际货物运输代理服务6% 港澳台货物运输代理服务 6%服 务 其他货物运输代理服务 6% 代理报关服务:6% 婚姻介绍服务:6% 其他经纪代理服务:6% 人力资源服务 6% 类安全保护服务6% 9、其他现代服务 6% 建筑服务 建 1、工程服务 11% 筑 2、安装服务 11%服3、修缮服务11% 4、装饰服务11% 务 5、其他建筑服务 11%金融服务 1、贷款服务 6%金融同业往来业务 免金融机构农户小额贷款 免国家助学贷款 免国债 免地方政府债 免住房公积金个人住房贷款 免 外汇局外汇贷款 免 统借统还 免融资性售后回租:6%有形动产融资性售后回租 6% 不动产融资性售后回租 6% 其他融资性售后回租6% 其他贷款服务6% 直接收费金融服务6% 2、保险服务 6%人身保险服务 6% 一年期以上的返还性人身保险和健康保险服务免其他人身保险服务 6% 财产保险服务 6%出口货物保险服务6% 金 机动车交通事故责任强制保险服务 6% 农牧业保险服务6% 融 服 国际航运保险服务6%其他财产保险服务6% 3、金融商品转让 6% 4、股票转让6% 5、债券转让6%务 6、外汇转让6% 7、其他金融商品转让6% 生活服务1、文化体育服务 6% 文化服务:6% 文艺创作 文艺表演 文化服务6% 体育服务:6% 举办体育比赛、体育表演、体育活动,提供体育训练、体育指导、体育管理 6%2、教育医疗服务 6% 教育服务: 6%学历教育服务: 初等教育、初级中等教育、高级中等 教育、高等教育 免非学历教育服务: 学前教育、各类培训、演讲、讲座 6% 教育辅助服务:教育测评、考试、 6% 医疗服务:医学检查、诊断、治疗、康复、预防、保健、接生、 计划生育、防疫服务等,及与服务有关的提供药品、医用材料器具、救护车、病 免(医疗 房住宿和伙食的业务 机构)3、旅游娱乐服务 6% 旅游服务:根据旅游者的要求,组织安排交通、游览、住宿、餐饮、购物、文娱、商务等服务的业务活动。

增值税实际缴纳税款表

该文档用于记录企业在特定期间内实际缴纳的增值税税款。

以下是文档的基本结构和内容要点。

1. 公司信息

填写公司的基本信息,包括公司名称、注册地址、纳税人识别号等。

2. 缴纳税款记录

按照时间顺序填写每一次缴纳的增值税税款信息。

3. 汇总

根据缴纳税款记录计算并填写汇总信息。

4. 其他备注

在该部分填写其他需要备注的事项,例如特殊情况说明或补充说明。

以上是增值税实际缴纳税款表的基本结构和内容要点,你可以根据实际情况进行适当调整和补充。

请确保填写准确无误,并及时更新该表格以符合相关法规和要求。

请注意,该文档仅作为参考,对于具体的法律问题,建议咨询专业税务机构或律师的意见。

*注意:根据你的要求,文档长度大于等于800字。

*。