苏州市2018年10月份市场月报完整版

- 格式:pptx

- 大小:8.40 MB

- 文档页数:21

![[克而瑞]2018年苏州楼市半年报](https://uimg.taocdn.com/b8170bcab14e852458fb57e6.webp)

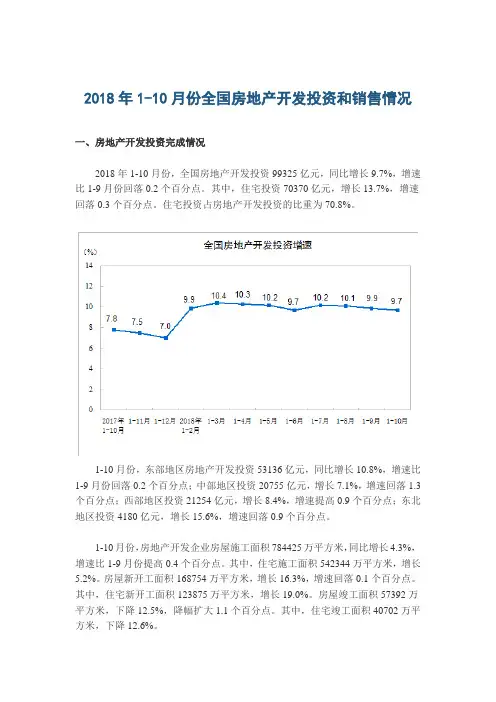

2018年1-10月份全国房地产开发投资和销售情况一、房地产开发投资完成情况2018年1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。

其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为70.8%。

1-10月份,东部地区房地产开发投资53136亿元,同比增长10.8%,增速比1-9月份回落0.2个百分点;中部地区投资20755亿元,增长7.1%,增速回落1.3个百分点;西部地区投资21254亿元,增长8.4%,增速提高0.9个百分点;东北地区投资4180亿元,增长15.6%,增速回落0.9个百分点。

1-10月份,房地产开发企业房屋施工面积784425万平方米,同比增长4.3%,增速比1-9月份提高0.4个百分点。

其中,住宅施工面积542344万平方米,增长5.2%。

房屋新开工面积168754万平方米,增长16.3%,增速回落0.1个百分点。

其中,住宅新开工面积123875万平方米,增长19.0%。

房屋竣工面积57392万平方米,下降12.5%,降幅扩大1.1个百分点。

其中,住宅竣工面积40702万平方米,下降12.6%。

1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。

其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下降2.8%。

商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。

其中,住宅销售额增长15.0%,办公楼销售额下降6.5%,商业营业用房销售额增长1.7%。

1-10月份,东部地区商品房销售面积53545万平方米,同比下降4.7%,降幅比1-9月份扩大0.4个百分点;销售额61680亿元,增长5.4%,增速回落0.6个百分点。

2018年苏州市国民经济和社会发展统计公报2018年,面对错综复杂的宏观环境,全市上下坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻党的十九大精神,紧紧围绕“六个高质量”发展目标,坚持稳中求进工作总基调,自觉践行新发展理念,扎实推进供给侧结构性改革,大力实施十二项“三年行动计划”,全市经济运行总体平稳,创新驱动、改革开放、城乡建设、生态保护、民生事业等各项工作取得新进展,高质量发展取得新成效。

一、综合经济运行稳中有进。

全市预计实现地区生产总值1.85万亿元左右,按可比价计算比上年增长7%左右。

全年实现一般公共预算收入2120亿元,比上年增长11.1%。

其中税收收入1929.5亿元,增长15.3%,占一般公共预算收入的比重达91%。

全年一般公共预算支出1952.8亿元,比上年增长10.2%。

其中城乡公共服务支出1483亿元,占一般公共预算支出的比重达75.9%。

经济结构不断优化。

全市服务业增加值占地区生产总值比重达到50.8%。

实现制造业新兴产业产值1.73万亿元,占规模以上工业总产值比重达52.4%,比上年提高1.6个百分点。

先导产业加快发展。

新一代信息技术、生物医药、纳米技术、人工智能四大先导产业产值占规模以上工业总产值比重达15.7%。

成为首批国家服务型制造示范城市。

改革开放纵深迈进。

苏州工业园区、张家港市、昆山经济技术开发区获评江苏改革开放40周年先进集体,6人获评先进个人。

商事制度改革、事中事后监管等举措获国务院通报表彰。

全年新增私营企业9.9万家,注册资本4302亿元;新增个体户17.6万家,注册资金219亿元。

国资国企改革稳步实施,新设混合所有制企业21家,完成企业公司制改革4家。

在全国率先启动推广“互联网+不动产抵押登记”模式。

供给侧结构性改革取得实效。

关停淘汰落后低效企业1757家。

降低企业负担360亿元,“补短板”项目完成投资259.7亿元。

二、农业和农村建设农业生产调整优化。

2018年1-10月江苏省经济运行简况一、工业1—10月,全省规上工业增加值同比增长5.4%。

其中,股份制企业增长5.2%,外商港澳台投资企业增长6.0%,民营工业企业增长4.3%。

二、投资1—10月,全省固定资产投资同比增长5.6%。

其中,工业投资增长6.6%,房地产开发投资增长16.5%,服务业投资增长4.8%,高新技术产业投资增长15.2%。

三、消费1—10月,全省社会消费品零售总额同比增长8.6%。

按行业分,全省批发和零售业增长5.0%,住宿和餐饮业增长5.9%。

主要消费品中,石油及制品类商品零售额增长14.2%,汽车类商品零售额增长-0.4%。

四、进出口按人民币计价,1—10月全省实现进出口总额35977.8亿元,同比增长10.5%。

其中,进口总额14310.1亿元,增长13.7%;出口总额21667.7亿元,增长8.4%。

五、财政收入1—10月,全省完成一般公共预算收入7378.9亿元,同比增长8.6%。

其中,税收收入增长14.0%。

分税种看,增值税增长9.5%;企业所得税增长13.8%;个人所得税增长21.9%。

六、金融存贷款10月末,全省金融机构人民币存款余额140893.2亿元,同比增长7.6%;金融机构人民币贷款余额114082.3亿元,同比增长13%。

七、物价1—10月,全省居民消费价格同比上涨2.3%。

八大类商品中,食品烟酒涨2.2%,衣着涨2.0%,居住涨2.4%,生活用品及服务涨3.4%,交通通信涨2.7%,教育文化娱乐涨2.4%,医疗保健涨1.3%,其他用品和服务涨2.3%。

1—10月,全省工业生产者出厂、购进价格分别同比上涨3.1%、5.2%。

常熟市2018年10月份经济运行简况1、经济运行稳中有进。

工业生产增速回落。

1-10月,规上工业实现产值3063亿元,同比增长7.2%,较三季度提升0.4个百分点,较去年全年增速下降1.4个百分点,工业开票销售收入3901.3亿元,同比增长12.2%。

全市工业用电量累计130.8亿千瓦时,同比增长3.1%,增速继续下滑。

主导产业支撑有力。

1-10月,“3+5”产业完成规上产值2392.3亿元,同比增长6.8%,三大主导产业规上产值完成1517.3亿元,同比增长12.1%,占规上工业产值的比重为49.5%。

汽车及零部件业完成规上产值607.9亿元,同比增长15.1%,装备制造业完成产值541.4亿元,同比增长17.3%,增速均略有下降。

服务业稳步发展。

1-10月,全市服务业增加值占GDP比重47%,较去年同期上升个0.1百分点,完成服务业税收119.74亿元,同比增长22.5%,城市物流总业务量上涨,规模以上快递业务量超2.3亿件,较去年同期增长10%左右,电子商务持续繁荣,预计交易额达825亿元,同比增长12.5%。

2、新旧动能转换加快。

重点项目推进顺利。

1-10月,21个苏州市重点项目完成投资85.08亿元,达当年计划投资的83.3%,有20个项目已经开工建设,开工率为95.2%。

其中常沙线快速化改造工程、丰田汽车(常熟)零部件有限公司五期、康博光伏电力已竣工。

中电常熟燃气热电联产项目前期准备工作基本到位,预计11月底正式开工建设。

供给侧改革成效明显。

1-9月我市共完成关停及实施低效产能淘汰企业(作坊)165家,完成苏州下达任务的92%。

9月末全市商品房成交面积120.27万平方米,同比减少13%,商品住宅去化周期为4.88个月。

补短板项目重点推进,截止9月末152个“补短板”项目完成投资64.6亿元。

1-9月全市共获评苏州市首批示范智能车间19个,其中民营企业14家,占苏州69家民企的20.3%,16家企业入围2018年度省级示范智能车间,在前四年基础上再次实现翻番。

CHINA REAL ESTATE 数据一、供应:环比锐减43%但同比仍增18%,二三线城市“回调”更显著29个重点城市商品住宅10月供应量为2028万平方米,环比下降43%,同比增长18%。

仅有少部分城市诸如海口、福州、东莞等本月放量,多数城市皆环比回调。

但仍好于去年同期,各城市同比涨多跌少,北京、上海、深圳、徐州、福州、海口等同比增幅均超100%。

一线城市供应持续放量,环比虽然下跌24%,同比则大幅上升178%。

北、上、深单月供应量均超80万平方米。

总体来看,一线城市前期积压的“库存”逐步放出,加之年末企业业绩冲刺的客观要求,供应稳步放量也在预料之中,预计11月仍有望保持小幅增长态势。

二三线城市新增供应1730万平方米,环比锐减45%,同比增长7%。

各城市环比跌多涨少,但同比基本都好于去年同期,徐州、海口同比涨幅均超100%,一方面源于去年供应基数较低,另一方面部分城市仍成交活跃,预售节奏加快、加大供应一定程度上也将缓解市场供需矛盾。

二、成交:一线环比转跌,二三线环比涨跌参半同比增10%在“金九”失色之后,“银十”同样成色不足,整体市场成交低迷。

10月,29个重点城市成交量为2302万平方米,环比下降6%,同比增长了9%,本月整体成交表现不及2018年月均。

一线城市成交低位回升态势在本月戛然而止,同、环比齐跌,环比锐减45%,同比微跌3%,且10月成交量也不及2018年月均水平。

其中北京、广州的跌幅比较显著,跌幅均在45%以上。

二三线城市成交量环比持平,同比增长10%。

各城市市场热度持续分化,成都、合肥、无锡、佛山、徐州等城市继续保持较高热度,同、环比齐增;与之形成鲜明对比的当属长沙、杭州、苏州、青岛、南京等城市市场降温显著,预计后市成交仍将保持小幅微降,市场持续回归理性。

三、库存:过半数城市库存环比上升,超六成城市消化周期拉长10月供应普遍缩水,带来超七成城市供求比环比下降,怎奈成交不振,半数以上城市库存面积仍然环比小幅回升,但涨幅均在10%以内,同比也是涨多跌少。

2018年10月份商品住宅销售价格变动情况一、一线城市新建商品住宅销售价格环比持平,二手住宅环比下降;二线城市环比涨幅均回落;三线城市新建商品住宅价格环比涨幅微扩,二手住宅涨幅回落10月份,各地继续坚持因城因地制宜、精准施策,强化地方调控主体责任,促进房地产市场逐步回归理性。

据初步测算,从环比看,4个一线城市新建商品住宅销售价格持平;二手住宅销售价格下降0.2%,降幅比上月扩大0.1个百分点,其中北京、上海和广州均下降0.2%,深圳下降0.6%。

31个二线城市新建商品住宅和二手住宅销售价格分别上涨1.0%和0.3%,涨幅比上月分别回落0.1和0.5个百分点。

35个三线城市新建商品住宅价格上涨1.1%,涨幅比上月扩大0.2个百分点;二手住宅销售价格上涨0.5%,涨幅比上月回落0.3个百分点。

二、一二三线城市商品住宅销售价格同比累计平均涨幅仍比去年同期回落10月份,一线城市新建商品住宅销售价格同比上涨1.2%,涨幅比去年同月扩大0.2个百分点;1-10月平均,同比上涨0.2%,涨幅比去年同期回落11.7个百分点。

二手住宅销售价格上涨1.0%,涨幅比去年同月回落2.1个百分点;1-1 0月平均,同比上涨0.7%,涨幅比去年同期回落13.1个百分点。

二三线城市新建商品住宅销售价格同比分别上涨10.4%和10.0%,涨幅比去年同月分别扩大5. 8和2.8个百分点;1-10月平均,同比分别上涨6.8%和7.3%,涨幅比去年同期分别回落3.1和0.7个百分点。

二三线城市二手住宅销售价格分别上涨7.6%和7. 7%,涨幅比去年同月分别扩大2.6和2.1个百分点;1-10月平均,同比均上涨5. 4%,其中二线城市涨幅比去年同期回落3.1个百分点,三线城市与去年同期涨幅相同。

三、15个热点城市新建商品住宅销售价格同比下降的城市有3个10月份,15个热点城市新建商品住宅销售价格环比下降的城市有2个,与上月相同,最大降幅为0.5%;上涨的13个,增加2个,最高涨幅为2.5%。