金融工程-郑振龙第三版

- 格式:pptx

- 大小:503.46 KB

- 文档页数:27

金融工程郑振龙配套题库摘要:一、金融工程概述二、远期与期货市场三、远期与期货定价四、金融衍生品的应用五、互换概述六、互换的定价与风险分析七、期权市场与期权定价八、布莱克-舒尔斯-默顿模型九、期权交易策略与风险管理十、奇异期权十一、风险管理正文:金融工程是一门研究金融工具和策略的学科,旨在实现金融资产的创造、定价、交易和风险管理。

郑振龙的《金融工程》教材详细介绍了金融工程的基本概念、工具和方法,为读者提供了丰富的理论知识。

本文将根据教材内容,概括金融工程的主要知识点,以帮助读者更好地理解和应用金融工程理论。

首先,金融工程概述部分介绍了金融工程的起源、发展和应用领域。

金融工程起源于20世纪80年代的美国,随着金融市场的不断创新和风险管理需求的增加,金融工程得到了迅速发展。

金融工程的应用领域包括投资、融资、风险管理、套利等,其目标是实现金融市场的有效运作和资源配置。

其次,远期与期货市场部分讲解了远期合同、期货合同的基本概念和定价方法。

远期合同是一种约定,买卖双方在未来某一特定日期以约定价格交割一定数量的资产。

期货合同是一种标准化的合约,规定了在未来某一特定日期以约定价格交割一定数量的资产。

远期与期货市场的定价主要依赖于供需关系、利率、汇率等因素。

接下来,远期与期货定价部分介绍了远期利率、期货价格的定价方法。

远期利率是指双方在合约签订时约定的未来某一时期的利率水平。

期货价格是根据标的资产的现价、无风险利率、持有期等因素计算得出的。

金融衍生品的应用部分重点介绍了金融衍生品的基本类型、交易策略和风险管理。

金融衍生品包括期权、期货、互换等,具有复杂的结构和丰富的应用场景。

交易者可以根据自己的需求选择合适的金融衍生品进行投资和风险管理。

互换概述部分讲解了互换的定义、种类和定价方法。

互换是一种金融合约,约定两个主体在未来某一特定日期以约定价格交换一系列现金流。

互换的种类包括利率互换、货币互换、商品互换等。

互换的定价主要依赖于无风险利率、信用利差等因素。

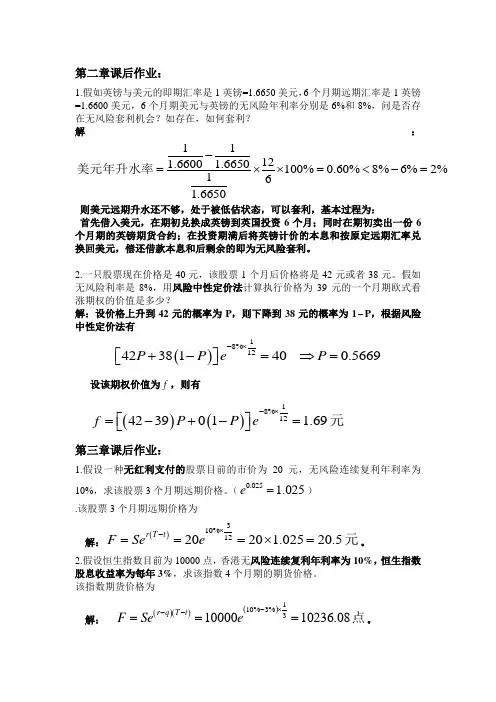

第二章课后作业:1.假如英镑与美元的即期汇率是1英镑=1.6650美元,6个月期远期汇率是1英镑=1.6600美元,6个月期美元与英镑的无风险年利率分别是6%和8%,问是否存在无风险套利机会?如存在,如何套利?解:11121.6600 1.6650100%0.60%8%6%2%161.6650-=⨯⨯=<-=美元年升水率 则美元远期升水还不够,处于被低估状态,可以套利,基本过程为:首先借入美元,在期初兑换成英镑到英国投资6个月;同时在期初卖出一份6个月期的英镑期货合约;在投资期满后将英镑计价的本息和按原定远期汇率兑换回美元,偿还借款本息和后剩余的即为无风险套利。

2.一只股票现在价格是40元,该股票1个月后价格将是42元或者38元。

假如无风险利率是8%,用风险中性定价法计算执行价格为39元的一个月期欧式看涨期权的价值是多少?解:设价格上升到42元的概率为P ,则下降到38元的概率为1-P ,根据风险中性定价法有()18%1242381400.5669P P eP -⨯+-= ⇒=⎡⎤⎣⎦设该期权价值为f ,则有 ()()18%12423901 1.69f P P e -⨯=-+-= ⎡⎤⎣⎦元第三章课后作业:1.假设一种无红利支付的股票目前的市价为20元,无风险连续复利年利率为10%,求该股票3个月期远期价格。

(0.025 1.025e=) .该股票3个月期远期价格为解:()310%122020 1.02520.5r T t F Se e ⨯-===⨯= 元。

2.假设恒生指数目前为10000点,香港无风险连续复利年利率为10%,恒生指数股息收益率为每年3%,求该指数4个月期的期货价格。

该指数期货价格为解: ()()()110%3%31000010236.08r q T t F Se e -⨯--=== 点。

3.某股票预计在2个月和5个月后每股分别派发1元股息,该股票目前市价等于30元,所有期限的无风险连续复利年利率均为6%,某投资者刚取得该股票6个月期的远期合约空头,请问:①该远期价格等于多少?若交割价格等于远期价格,则远期合约的初始值等于多少?②3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期价格和该合约空头价值等于多少?(0.010.0250.030.99,0.975, 1.03e e e --===)4.瑞士和美国两个月连续复利率分别为2%和7%,瑞士法郎的现货汇率为0.6500美元,2个月期的瑞士法郎期货价格为0.6600美元,请问有无套利机会?瑞士法郎期货的理论价格为:解:()()()17%2%60.65000.65540.6600$f r r T t F Se e -⨯--===<可见,实际的期货交割价格太高了。

金融工程郑振龙课后习题答案第1章7.该说法是正确的。

从图1.3中可以看出,如果将等式左边的标的资产多头移至等式右边,整个等式左边就是看涨期权空头,右边则是看跌期权空头和标的资产空头的组合。

9. ()5%4.821000012725.21⨯=元e⨯10. 每年计一次复利的年利率=(1+0.14/4)4-1=14.75%连续复利年利率= 4ln(1+0.14/4)=13.76%。

11. 连续复利年利率=12ln(1+0.15/12)=14.91%。

12. 12%连续复利利率等价的每季度支付一次利息的年利率=4(e0.03-1)=12.18%。

因此每个季度可得的利息=10000×12.8%/4=304.55元。

第2章1.2007年4月16日,该公司向工行买入半年期美元远期,意味着其将以764.21人民币/100美元的价格在2007年10月18日向工行买入美元。

合约到期后,该公司在远期合约多头上的盈亏=10000(752.63764.21)115,800⨯-=-。

2.收盘时,该投资者的盈亏=(1528.9-1530.0)×250=-275美元;保证金账户余额=19,688-275=19,413美元。

若结算后保证金账户的金额低于所需的维持保证金,即19,688(S P5001530)25015,750&指数期货结算价时(即+-⨯<S&P500指数期货结算价<1514.3时),交易商会收到追缴保证金通知,而必须将保证金账户余额补足至19,688美元。

3.他的说法是不对的。

首先应该明确,期货(或远期)合约并不能保证其投资者未来一定盈利,但投资者通过期货(或远期)合约获得了确定的未来买卖价格,消除了因价格波动带来的风险。

本例中,汇率的变动是影响公司跨国贸易成本的重要因素,是跨国贸易所面临的主要风险之一,汇率的频繁变动显然不利于公司的长期稳定运营(即使汇率上升与下降的概率相等);而通过买卖外汇远期(期货),跨国公司就可以消除因汇率波动而带来的风险,锁定了成本,从而稳定了公司的经营。

s第1章7.该说法是正确的。

从图1.3中可以看出,如果将等式左边的标的资产多头移至等式右边,整个等式左边就是看涨期权空头,右边则是看跌期权空头和标的资产空头的组合。

9. ()5%4.82⨯=元1000012725.21e⨯10. 每年计一次复利的年利率=(1+0.14/4)4-1=14.75%连续复利年利率= 4ln(1+0.14/4)=13.76%。

11. 连续复利年利率=12ln(1+0.15/12)=14.91%。

12. 12%连续复利利率等价的每季度支付一次利息的年利率=4(e0.03-1)=12.18%。

因此每个季度可得的利息=10000×12.8%/4=304.55元。

第2章1、2007年4月16日,该公司向工行买入半年期美元远期,意味着其将以764.21人民币/100美元的价格在2007年10月18日向工行买入美元。

合约到期后,该公司在远期合约多头上的盈亏=10000(752.63764.21)115,800⨯-=-。

2、收盘时,该投资者的盈亏=(1528.9-1530.0)×250=-275美元;保证金账户余额=19,688-275=19,413美元。

若结算后保证金账户的金额低于所需的维持保证金,即19,688(S P5001530)25015,750&指数期货结算价时+-⨯<(即S&P500指数期货结算价<1514.3时),交易商会收到追缴保证金通知,而必须将保证金账户余额补足至19,688美元。

3、他的说法是不对的。

首先应该明确,期货(或远期)合约并不能保证其投资者未来一定盈利,但投资者通过期货(或远期)合约获得了确定的未来买卖价格,消除了因价格波动带来的风险。

本例中,汇率的变动是影响公司跨国贸易成本的重要因素,是跨国贸易所面临的主要风险之一,汇率的频繁变动显然不利于公司的长期稳定运营(即使汇率上升与下降的概率相等);而通过买卖外汇远期(期货),跨国公司就可以消除因汇率波动而带来的风险,锁定了成本,从而稳定了公司的经营。

第1章7. 该说法是正确的。

从图1.3中可以看出,如果将等式左边的标的资产多头移至等式右边,整个等式左边就是看涨期权空头,右边则是看跌期权空头和标的资产空头的组合。

9. ()5%4.821000012725.21e ⨯⨯=元10. 每年计一次复利的年利率=(1+0.14/4)4-1=14.75%连续复利年利率= 4ln(1+0.14/4)=13.76%。

11. 连续复利年利率=12ln(1+0.15/12)=14.91%。

12. 12%连续复利利率等价的每季度支付一次利息的年利率=4(e 0.03-1)=12.18%。

因此每个季度可得的利息=10000×12.8%/4=304.55元。

第2章1. 2007年4月16日,该公司向工行买入半年期美元远期,意味着其将以764.21人民币/100美元的价格在2007年10月18日向工行买入美元。

合约到期后,该公司在远期合约多头上的盈亏=10000(752.63764.21)115,800⨯-=-。

2. 收盘时,该投资者的盈亏=(1528.9-1530.0)×250=-275美元;保证金账户余额=19,688-275=19,413美元。

若结算后保证金账户的金额低于所需的维持保证金,即19,688(S P5001530)25015,750+-⨯<&指数期货结算价时(即S &P500指数期货结算价<1514.3时),交易商会收到追缴保证金通知,而必须将保证金账户余额补足至19,688美元。

3. 他的说法是不对的。

首先应该明确,期货(或远期)合约并不能保证其投资者未来一定盈利,但投资者通过期货(或远期)合约获得了确定的未来买卖价格,消除了因价格波动带来的风险。

本例中,汇率的变动是影响公司跨国贸易成本的重要因素,是跨国贸易所面临的主要风险之一,汇率的频繁变动显然不利于公司的长期稳定运营(即使汇率上升与下降的概率相等);而通过买卖外汇远期(期货),跨国公司就可以消除因汇率波动而带来的风险,锁定了成本,从而稳定了公司的经营。

金融工程郑振龙配套题库摘要:1.金融工程概述2.郑振龙及其金融工程配套题库3.金融工程配套题库的价值和意义4.如何有效利用金融工程配套题库正文:【金融工程概述】金融工程是一门跨学科的领域,它结合了金融学、数学、统计学和计算机科学等多个领域的知识,以解决金融市场上的问题和挑战。

金融工程师利用数学模型和计算机程序设计金融工具,以实现风险管理、投资策略和金融产品的创新等目标。

在我国,金融工程专业的发展日益迅速,吸引了大量学生和专业人士的关注。

【郑振龙及其金融工程配套题库】郑振龙是我国金融工程领域的知名专家,他在金融工程领域的教学和研究方面有着丰富的经验。

郑振龙教授编写的《金融工程》教材被广泛应用于高校的金融工程专业,成为该领域的经典教材。

此外,他还编写了一套金融工程配套题库,以帮助学生更好地理解和掌握金融工程的基本概念、理论和方法。

【金融工程配套题库的价值和意义】金融工程配套题库对于学生学习金融工程具有重要的价值和意义。

首先,题库中的题目紧密结合教材内容,可以帮助学生巩固和加深对教材知识的理解。

其次,题库中的题目涵盖了金融工程的各个领域,如金融衍生品、风险管理、投资策略等,可以帮助学生了解金融工程在实际应用中的各个方面。

最后,题库中的题目具有一定的难度和挑战性,可以培养学生的创新思维和解决实际问题的能力。

【如何有效利用金融工程配套题库】要有效利用金融工程配套题库,学生需要注意以下几点:1.在学习教材知识的过程中,结合题库中的题目进行练习,加深对教材知识的理解。

2.对于题库中的难题和挑战性题目,学生可以进行讨论和交流,共同探讨解决问题的方法和思路。

3.在完成题目的过程中,学生应该注重对解题方法的总结和归纳,形成自己的解题技巧和策略。

4.对于题库中的错误和疑问,学生应及时向老师请教,确保对知识的理解和掌握。

总之,金融工程配套题库是学生学习金融工程的重要辅助工具,能够帮助学生更好地掌握金融工程的基本概念、理论和方法。

第三章习题:1.X股票目前的市价为每股20元,你卖空1 000股该股票。

请问:(1)你的最大可能损失是多少?(2)如果你同时向经纪人发出了停止损失买入委托,指定价格为22元,那么你的最大可能损失又是多少?2.下表是纽约证交所某专家的限价委托簿:(1)如果此时有一市价委托,要求买入200股,请问按什么价格成交?(2)下一个市价买进委托将按什么价格成交?(3)如果你是专家,你会增加或减少该股票的存货?3.假设A公司股票目前的市价为每股20元。

你用15 000元自有资金加上从经纪人借入的5000元保证金贷款买了1000股A股票。

贷款年利率为6%。

(1)如果A股票价格立即变为①22元,②20元,③18元,你在经纪人账户上的净值会变动多少百分比?(2)如果维持保证金比率为25%,A股票价格可以跌到多少你才会收到追缴保证金通知?(3)如果你在购买时只用了10 000元自有资金,那么第(2)题的答案会有何变化?(4)假设该公司未支付现金红利。

一年以后,若A股票价格变为:①22元,②20元,③18元,你的投资收益率是多少?你的投资收益率与该股票股价变动的百分比有何关系?4.假设B公司股票目前市价为每股20元,你在你的经纪人保证金账户中存入15000元并卖空1000股该股票。

你的保证金账户上的资金不生息。

(1)如果该股票不付现金红利,则当一年后该股票价格变为22元、20元和18元时,你的投资收益率是多少?(2)如果维持保证金比率为25%,当该股票价格升到什么价位时你会收到追缴保证金通知?(3)若该公司在一年内每股支付了0.5元现金红利,(1)和(2)题的答案会有什么变化?5.下表是2002年7月5日某时刻上海证券交易所厦门建发的委托情况:成交,成交价多少?(2)此时你输入一笔限价买进委托,要求按13.24元买进10000股,请问能成交多少股,成交价多少?未成交部分怎么办?6.3月1日,你按每股16元的价格卖空1000股Z股票。

第二章课后作业:1.假如英镑与美元的即期汇率是1英镑=美元,6个月期远期汇率是1英镑=美元,6个月期美元与英镑的无风险年利率分别是6%和8%,问是否存在无风险套利机会?如存在,如何套利? 解:11121.6600 1.6650100%0.60%8%6%2%161.6650-=⨯⨯=<-=美元年升水率 则美元远期升水还不够,处于被低估状态,可以套利,基本过程为:首先借入美元,在期初兑换成英镑到英国投资6个月;同时在期初卖出一份6个月期的英镑期货合约;在投资期满后将英镑计价的本息和按原定远期汇率兑换回美元,偿还借款本息和后剩余的即为无风险套利。

2.一只股票现在价格是40元,该股票1个月后价格将是42元或者38元。

假如无风险利率是8%,用风险中性定价法计算执行价格为39元的一个月期欧式看涨期权的价值是多少?解:设价格上升到42元的概率为P ,则下降到38元的概率为1-P ,根据风险中性定价法有 设该期权价值为f ,则有()()18%12423901 1.69f P P e -⨯=-+-= ⎡⎤⎣⎦元第三章课后作业:1.假设一种无红利支付的股票目前的市价为20元,无风险连续复利年利率为10%,求该股票3个月期远期价格。

(0.025 1.025e =).该股票3个月期远期价格为 解:()310%122020 1.02520.5r T t F Se e ⨯-===⨯= 元。

2.假设恒生指数目前为10000点,香港无风险连续复利年利率为10%,恒生指数股息收益率为每年3%,求该指数4个月期的期货价格。

该指数期货价格为解: ()()()110%3%31000010236.08r q T t F Se e -⨯--=== 点。

3.某股票预计在2个月和5个月后每股分别派发1元股息,该股票目前市价等于30元,所有期限的无风险连续复利年利率均为6%,某投资者刚取得该股票6个月期的远期合约空头,请问:①该远期价格等于多少?若交割价格等于远期价格,则远期合约的初始值等于多少?②3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期价格和该合约空头价值等于多少?(0.010.0250.030.99,0.975, 1.03e e e --===)解:①(1)2个月和5个月后派发的1元股息的现值250.060.060.010.02512120.990.975 1.965I ee e e -⨯-⨯--=+=+=+=元。

(金融保险)金融市场学答案(第三版 )郑振龙《金融市场学》习题答案习题二答案1.b 、e 、 f2.略3.同传统的按期存款对比,大额可转让按期存单拥有以下几点不一样:(1 )按期存款记名、不行转让;大额可转让按期存单是不记名的、能够流通转让的。

(2 )按期存款金额不固定,小大由之;大额可转让按期存单金额较大。

(3 )按期存款;利率固定;大额可转让按期存单利率有固定的也有浮动的,且一般高于按期存款利率。

(4 )按期存款能够提早支取,但要损失一部分利息;大额可转让按期存单不可以提早支取,但可在二级市场流通转让。

4.回购利息 =1,001,556-1,000,000=1,556RMB设回购利率为x,则:1,000,000 ×x×7/360=1556解得: x=8%回购协议利率确实定取决于多种要素,这些要素主要有:(1 )用于回购的证券的质地。

证券的信誉度越高,流动性越强,回购利率就越低,不然,利率相对来说就会高一些。

(2 )回购限期的长短。

一般来说,限期越长,因为不确立要素越多,因此利率也应高一些。

但这其实不是必定的,实质上利率是能够随时调整的。

(3 )交割的条件。

假如采纳实物交割的方式,回购利率就会较低,假如采纳其余交割方式,则利率就会相对高一些。

( 4 )钱币市场其余子市场的利率水平。

它一般是参照同业拆借市场利率而确立的。

5.贴现利润率为:[( 100-98.01)/100]×360/316=2.27%真切年利润率为:[1+(100-98.01)/98.01]365/316- 1=2.35%债券等价利润率为:[( 100-98.01) /98.01]×365/316=2.35%6.均匀利润率 =2.91%*35%+3.2%*25%+3.85%*15%+3%*12.5%+2.78%*12.5%=3.12%习题三答案1.( 1 )从理论上说,可能的损失是无穷的,损失的金额跟着X 股票价钱的上涨而增添。