第4届-12-中国股票市场微观结构的特征分析

- 格式:pdf

- 大小:345.97 KB

- 文档页数:10

中央财经大学金融学院导师介绍:蔡如海学习与工作经历2005.7至今:中央财经大学金融学院副教授,硕士生导师,MBA教育中心授课教师,MBA指导老师。

1999.9-2005.7:中国人民大学财政金融学院金融学专业学习,先后获经济学硕士(2002)和博士(2005)学位。

1998.1-1999.9:湖南女子大学经济系任教。

1994.9-1998.1:湖南省物资厅期货营业部工作,先后任期货投资顾问、期货交易所场内交易员(红马甲)、首席交易员和自营业务主管(华东区)、苏州交易部经理等职。

1993.7-1994.9:长沙水泵厂铸钢车间任技术员。

1989.9-1993.7:湖南大学机械工程系铸造专业学习,获工学学士学位。

“考金融,选凯程”!凯程2014中财金融硕士保录班录取8人,专业课考点全部命中,凯程在金融硕士方面具有独到优势,全日制封闭式高三集训,并且在金融硕士方面有独家讲义\独家课程\独家师资\独家复试资源,确保学生录取.其中8人中有4人是二本学生,1人是三本学生,3人是一本学生,金融硕士只要进行远程+集训,一定可以取得成功.主要研究方向金融理论与政策金融体制改革证券市场与投资主要社会兼职中央财经大学证券与期货研究所研究员清华大学EMBA项目和领导力培训项目客座教授北京金融培训有限公司(BFEC)兼职教师主讲课程与专题中央财经大学:《金融学》、《货币银行学》、《中央银行学》、《金融统计分析》(本科、研究生和MBA等层次)清华大学:《宏观经济与金融问题专题讲座》(领导力培训班与EMBA总裁班)中国人民大学:《经济学综合》之《货币银行学》(在职研究生)考前精讲与串讲。

北京金融培训有限公司:为金融机构提供培训服务,主讲AFP与CFP的《投资规划》模块科研成果介绍教改论文:“教学团队建设中的机制创新与实践”(第四作者),《中国高等教育》,2009年第10期(半月刊)。

论文:“流动性过剩:分层界定、判定指标及成因分析”(第一作者),《经济理论与经济管理》2008年7月,人大复印报刊资料《金融与保险》2008年11月全文转载。

什么是市场微观结构市场微观结构是指市场中的个体经济单位之间的相互关系和交互方式。

它涵盖了市场参与者的数量、市场透明度、产品差异程度、市场竞争程度等因素,对市场的运行和效率产生深远影响。

市场参与者的数量是市场微观结构的重要组成部分。

当市场中的参与者较多时,市场结构被称为完全竞争市场。

在完全竞争市场中,每个参与者的行为都对市场价格几乎没有影响,市场资源的配置效率最大化。

相反,如果市场中的参与者很少,市场结构被称为垄断市场。

在垄断市场中,少数几个参与者能够控制市场价格和供应量,对其他参与者产生巨大影响。

市场透明度是指市场参与者在进行交易时,能够获得关于市场价格、产品质量和市场动态的信息程度。

在信息非对称的情况下,市场参与者可能无法准确判断市场价格和产品质量,导致市场资源的低效配置。

因此,市场透明度是确保市场经济运行的重要原则之一。

产品差异是另一个影响市场微观结构的因素。

如果市场上存在大量相似的产品,市场结构被称为完全竞争市场。

在完全竞争市场中,消费者可以根据价格和质量等差异来选择产品,市场参与者之间的价格竞争较为激烈。

相反,如果市场上的产品具有明显的差异,市场结构被称为寡头垄断市场。

在寡头垄断市场中,少数几个参与者控制着某种特定差异化产品的生产和销售,享有较大的市场权力。

市场竞争程度是衡量市场微观结构的重要指标之一。

市场竞争程度可以通过市场参与者的数量、产品差异程度、市场透明度以及市场准入壁垒等因素来衡量。

市场竞争程度越高,市场资源的配置效率越高,消费者的福利也越高。

综上所述,市场微观结构对市场运行和效率产生重要影响。

了解市场微观结构的特征和影响因素,可以帮助我们更好地理解市场的运行规律,并有针对性地制定政策和策略,促进市场经济的稳定和发展。

市场微观结构对市场的运行和效率具有重要影响,关注市场微观结构的特征和影响因素可以帮助我们更好地了解市场经济的运行规律,为相关政策和策略的制定提供指导。

首先,市场参与者的数量是市场微观结构的重要组成部分。

目录摘要 (2)关键词 (2)1.我国证券市场的现状 (3)1.1我国证券市场的历程 (3)1.2我国证券机构产生与发展 (3)1.3我国证券个人投资的形成与发展 (4)2.我国证券市场存在的问题 (4)2.1证券市场体制不健全 (4)2.2股票种类繁多,股权割裂问题严重 (5)2.3证券市场规模有局限性 (5)2.4监管力量薄弱,法制建设滞后 (6)2.5证券市场的流动性不足 (6)2.6市场的潜规则 (6)2.7证券市场过度投机气氛严重 (6)3.我国证券市场的发展趋势 (7)3.1证券市场一体化和市场化 (7)3.2加快立法制度、健全证券市场体系 (7)3.3证券市场部分品种风险加大,机会增加 (8)3.4资本市场将日益走向成熟稳定 (8)3.5扩大资本规模、增加交易品种 (9)3.6证券市场国际化 (9)参考文献 (10)致谢.............................................................. . (12)摘要:随着中国经济的快速发展,我国证券市场经历了20多年的沧桑巨变,能够取得今天的成就相当来之不易,中国多层次资本市场建设不断取得重大突破,市场投资者队伍迅速壮大,中国的证券市场目前以成为推动我国经济增长的重要力量。

关键词:证券市场资本股票我国证券市场的现状、存在问题及发展前景分析1.我国证券市场的现状1.1我国证券市场的历程中国十一届三中全会之后,我国开始了至今将近三十年的改革之路。

中国的经济改革是中国证券市场产生的前提条件。

关于我国证券市场的发展历史,贺强、陈高华、曾琨杰(2008)将其分为三个阶段,第一个阶段(1978~1991年),证券、证券交易和证券交易所陆续在我国出现;第二个阶段(1992~1997年),我国证券市场开始进行基础性制度建设,监管体系基本建立;第三个阶段(1998年至今),我国证券市场进一步规范,管理层开始着手解决股权分置这一制度性问题。

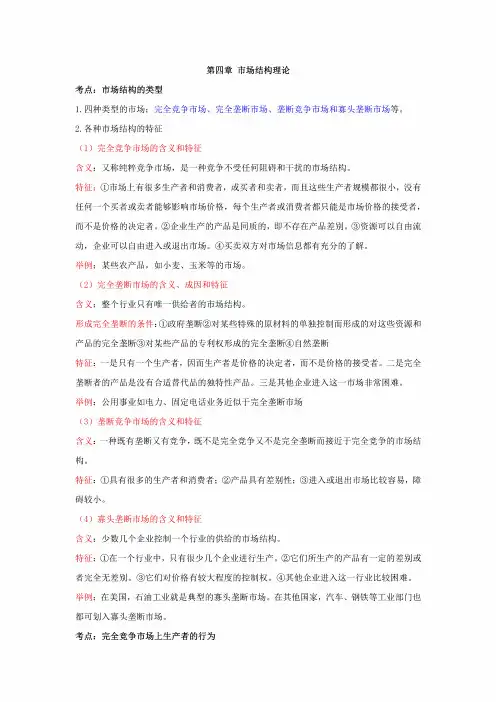

第四章市场结构理论考点:市场结构的类型1.四种类型的市场:完全竞争市场、完全垄断市场、垄断竞争市场和寡头垄断市场等。

2.各种市场结构的特征(1)完全竞争市场的含义和特征含义:又称纯粹竞争市场,是一种竞争不受任何阻碍和干扰的市场结构。

特征:①市场上有很多生产者和消费者,或买者和卖者,而且这些生产者规模都很小,没有任何一个买者或卖者能够影响市场价格,每个生产者或消费者都只能是市场价格的接受者,而不是价格的决定者。

②企业生产的产品是同质的,即不存在产品差别。

③资源可以自由流动,企业可以自由进入或退出市场。

④买卖双方对市场信息都有充分的了解。

举例:某些农产品,如小麦、玉米等的市场。

(2)完全垄断市场的含义、成因和特征含义:整个行业只有唯一供给者的市场结构。

形成完全垄断的条件:①政府垄断②对某些特殊的原材料的单独控制而形成的对这些资源和产品的完全垄断③对某些产品的专利权形成的完全垄断④自然垄断特征:一是只有一个生产者,因而生产者是价格的决定者,而不是价格的接受者。

二是完全垄断者的产品是没有合适替代品的独特性产品。

三是其他企业进入这一市场非常困难。

举例:公用事业如电力、固定电话业务近似于完全垄断市场(3)垄断竞争市场的含义和特征含义:一种既有垄断又有竞争,既不是完全竞争又不是完全垄断而接近于完全竞争的市场结构。

特征:①具有很多的生产者和消费者;②产品具有差别性;③进入或退出市场比较容易,障碍较小。

(4)寡头垄断市场的含义和特征含义:少数几个企业控制一个行业的供给的市场结构。

特征:①在一个行业中,只有很少几个企业进行生产。

②它们所生产的产品有一定的差别或者完全无差别。

③它们对价格有较大程度的控制权。

④其他企业进入这一行业比较困难。

举例:在美国,石油工业就是典型的寡头垄断市场。

在其他国家,汽车、钢铁等工业部门也都可划入寡头垄断市场。

考点:完全竞争市场上生产者的行为1.完全竞争市场行业的供求曲线和个别企业的需求曲线项目整个行业需求曲线个别企业的需求曲线完全竞争市场向右下方倾斜一条平行于横轴的水平线1.完全竞争企业的收益曲线收益:企业出售产品的收入。

分析我国宏观经济状况及对证券市场的影响摘要:宏观经济走势是影响证券市场水平变量和波动性的最基本因素.作为国民经济的重要组成部分.证券市场的发展既受到宏观经济的大环境影响.同时又反作用于国民经济的发展。

从根本上说.股市的运行与宏观的经济运行应当是一致的,经济的周期决定股市的周期.股市周期的变化反映了经济周期的变动。

经济周期包括衰退、危机、复苏和繁荣四个阶段,一般来说.在经济衰退时期,股价指数会逐渐下跌;到经济危机时期。

股价指数跌至最低点;当经济复苏开始时。

目前,保持经济平稳较快发展、调整经济结构和管理好通胀预期的关系是我国宏观调控的重点。

一、2012年中国宏观经济形势基本展望(一)投资回落,但仍处于较高的水平在国际经济环境有所好转和国内现有政策取向基本保持不变的情况下,固定资产投资仍将继续保持高增长态势。

在基数效应、政策刺激力度有所调整,以及中央可能遏制地方政府投资膨胀势头等因素的综合作用下,2010年投资增速出现回落,但由于中长期投资项目的惯性等因素,2010年固定资产投资增速将在27%左右,仍处在较高水平,考虑价格因素,实际投资增速有所放缓。

1. 政府刺激投资的政策将继续推动投资增长2. 中长期贷款的资金将继续支撑项目投资3. 社会投资会有所复苏,但仍不稳定(二)外需改善,但贡献力度有限1. 世界经济的复苏有利于我国出口的反弹2. 贸易政策调整、人民币升值压力加剧等因素将影响出口的改善幅度(三)消费持续增长,贡献不断加大受消费信心回升、消费刺激政策的持续、收入政策的改革以及收入绝对水平上升等因素的影响,2010年全社会消费品零售总额名义增速将超过2009年,我们预计2010年社会品零售总额增速约为17%-18%,但由于物价涨幅的提高,消费实际增长将会略低于2009年,实际增速约为13%-16%。

1. 城市化进程为国内消费提供持续动力2. 收入绝对水平上升、消费刺激政策持续及收入改革政策的深化(四)货币政策方向不变,但力度可能减弱2010年适度宽松的货币政策已经在年终中央经济工作会议得到明确,但根据对2010年我国经济增长形势的预测,我们预计2010年的货币政策将“名松实紧”逐步渐进的退出,在调控效果上逐步回归中性,但这并不意味着政策的收紧,2010年货币政策仍然相当宽松。

证券交易的市场微观结构与高频交易在证券交易市场中,市场微观结构和高频交易是两个重要的概念。

市场微观结构指的是市场的内部组织和运行机制,而高频交易则是一种利用计算机算法进行的高速交易策略。

本文将探讨证券交易的市场微观结构与高频交易的关系以及对市场的影响。

一、市场微观结构的概念与特征市场微观结构是指市场中各个参与主体的行为和交易规则,包括交易所的设计、交易流程、报价机制、撮合规则等。

市场微观结构的特征主要有以下几点:1. 信息的不对称性:市场中参与者的信息不对称是市场微观结构的核心问题。

一方面,交易者面临着不完全信息的情况,不同的交易者具有不同的信息水平。

另一方面,市场中的信息是不对称的,一些大型机构和专业交易者掌握更多的市场信息。

2. 市场流动性:市场流动性是市场微观结构的重要衡量指标,它描述了市场中交易者能够快速买卖证券的能力。

市场流动性的高低直接关系到交易成本和价格波动,即流动性越高,交易成本越低,价格波动越稳定。

3. 市场深度:市场深度指的是市场中存在的大量买卖盘,能够吸纳大量的委托单而不引起价格的剧烈波动。

市场深度越大,说明市场上存在更多的流动性和更多的交易机会。

二、高频交易的概念与特征高频交易是近年来兴起的一种利用计算机算法进行的高速交易策略。

其主要特征如下:1. 交易速度快:高频交易是利用计算机高速处理能力进行的交易,能够在极短的时间内快速买入和卖出证券。

交易速度通常可以达到毫秒级甚至更快的水平。

2. 算法驱动:高频交易采用各种算法模型和交易策略,通过大量的数据分析和模型建立,自动执行交易指令。

这使得高频交易可以更加准确地洞察市场,捕捉更多的交易机会。

3. 交易规模小:高频交易的单笔交易往往是小额交易,它通过频繁的交易来获取小幅度的利润。

高频交易者通过积累大量的小额利润来获得回报。

三、市场微观结构与高频交易的关系市场微观结构和高频交易之间存在着紧密的联系和相互影响。

一方面,高频交易的普及和发展对市场微观结构产生了一定的影响。

中国股票价格指数波动影响因素分析中国股票价格指数(CSI)是反映中国股市整体行情的重要指标,其波动对中国经济和社会发展具有重要影响。

本文从宏观经济、市场供求、投资者心理等角度探讨了影响中国股票价格指数波动的因素。

一、宏观经济因素1.1 国内经济形势国内经济形势是影响股票价格指数波动的重要因素。

当经济增长势头强劲、企业盈利增长等数据良好时,投资者会更加乐观,股票价格指数也会随之上涨。

相反,如果经济增长乏力、企业盈利下滑,市场信心会受到打击,股票价格指数也会下跌。

1.2 宏观政策政府宏观政策的调控力度也是影响股票价格指数波动的重要因素。

如央行货币政策的调控、政府经济刺激政策的实施等都会影响股票市场的供求关系,进而影响股价波动。

二、市场供求因素2.1 投资需求投资者对于股票的需求是决定股票价格指数波动的最直接因素。

如当市场投资需求旺盛时,股价也会随之上涨,市场交易量也会增加。

相反,投资需求减弱时,市场交易量减少,股价也会受到较大压力下跌。

资金供求也是决定股票价格指数波动的重要因素。

如投资者的资金量增多时,市场的资金供应会增加,进而增加了市场总市值,股票价格指数也会上涨。

反之,资金紧缺时,市场的流动性不足,也会对股票价格指数产生负面影响。

三、投资者心理因素3.1 投资者风险偏好投资者的风险偏好也是影响股票价格指数波动的重要因素。

当投资者风险偏好程度增强时,他们会更加愿意投资于高风险的股票等金融产品,进而推高市场需求和股票价格指数上涨。

反之,投资者风险偏好降低时,他们会选择低风险较稳健的投资方案,导致市场交易量减少和股票价格指数下跌。

3.2 市场心理预期市场心理预期也是影响股票价格指数波动的重要因素。

如市场投资者普遍预期经济增长速度加快,上市公司业绩更为出色,市场供求状态良好,这都会对股票价格指数产生积极影响。

反之,市场心理预期偏悲观时,投资者对市场的信心下降,也会对股票价格指数产生消极影响。

总而言之,中国股票价格指数波动的因素复杂而多样,包括宏观经济形势、市场供求和投资者心理预期等多个方面。

宏观中观细观微观反观摘要:一、引言二、宏观经济分析1.GDP 增速2.贸易战影响三、中观行业分析1.产业结构调整2.新兴产业发展四、微观企业分析1.企业盈利能力2.市场竞争格局五、反观政策与未来展望1.政策调整2.经济发展趋势正文:一、引言随着我国经济发展进入新阶段,对于经济形势的判断和分析显得尤为重要。

本文将从宏观、中观、微观和反观四个角度对当前经济形势进行分析,以期为读者提供全面的认识。

二、宏观经济分析1.GDP 增速近年来,我国GDP 增速逐渐放缓,但仍保持在一个较高水平。

尽管受到贸易战等因素的影响,但在国家政策的引导下,经济增速保持了稳中有进的态势。

2.贸易战影响贸易战对我国经济产生了一定程度的负面影响,特别是出口方面。

然而,我国政府采取了一系列积极措施,如减税降费、优化产业结构等,以降低贸易战对经济的冲击。

三、中观行业分析1.产业结构调整随着我国经济结构的转型升级,传统产业逐步向高技术、高附加值的新兴产业转型。

新兴产业的发展,为经济增长注入了新的活力。

2.新兴产业发展新能源汽车、人工智能、大数据等新兴产业得到了快速发展,这些产业具有较高的增长潜力,有助于推动我国经济持续发展。

四、微观企业分析1.企业盈利能力在当前经济形势下,企业盈利能力受到一定程度的压力。

然而,在政策的引导和支持下,一些具有创新能力的企业逐渐脱颖而出,实现了较好的盈利水平。

2.市场竞争格局市场竞争格局不断优化,一些低效产能逐步退出市场,有利于提高行业整体竞争力。

同时,企业间合作日益紧密,共同推动产业链的升级。

五、反观政策与未来展望1.政策调整政府将继续加大改革力度,调整政策方向,以适应经济发展的新需求。

例如,将进一步深化税收改革,降低企业负担,激发市场活力。

2.经济发展趋势综合考虑各种因素,我国经济发展将呈现稳中有进、结构优化、创新驱动的特点。

国内外股市分析与研究股市是金融市场的重要组成部分,是衡量国民经济发展状况的重要指标之一。

股市可以反映出市场主体的投资情况、未来发展趋势以及市场风险等因素。

在中国,股市已经成为国民经济的重要一环,但股市也常常受到各种影响,市场波动较为频繁和剧烈。

本文将对国内外股市进行分析研究,探讨其市场规律,以及未来的发展趋势。

一、国内股市分析1.1 市场形势自2007年股市大涨、2015年股灾以来,国内股市经历了波澜壮阔的发展历程。

近年来,以科技创新板和创业板为代表的新经济成为股市的热点,蓝筹股仍然占据了市场的一定份额。

经过长时间的监管和市场调整,目前国内A股市场形势稳定,投资者信心逐渐提升。

1.2 市场表现从大势上来看,近期国内股市呈现较明显的震荡态势,市场投资者关注的仍然是区块链、芯片、人工智能等新兴产业板块。

尽管股市存在着一些风险,但投资者多数还是对中国A股市场的长远持乐观态度,认为中国经济的长期趋势依然健康,政策对股市发展的支持依然强大。

从投资策略方面来看,短线交易在股市中的影响逐渐减弱,而长线投资的优势将更为突出。

长期来看,价值投资将成为股市的主要趋势。

1.3 未来趋势在未来,国内股市仍有很大的发展潜力。

政策扶持和产业升级将成为股市投资的重要动力,资本市场改革也将逐步深化。

随着中国经济的全球影响力不断提升,国际资本将进一步涌入中国股市。

但需要注意的是,股市仍存在着很多风险和不确定因素,投资者需要保持冷静,根据自身实际情况制定投资策略。

二、国际股市分析2.1 美股市分析美国股市一直是全球股市中的龙头,近年来也呈现出了相对稳定的发展态势。

美国股市对于全球股市的影响力非常大,其国内经济、金融政策和贸易政策的变化都会对全球其他股市产生影响。

当前,美国股市走势较为平稳,投资者主要关注的是美国经济增长和贸易政策风险等因素。

2.2 港股市分析香港股市向来是战略投资者的热点,其亚洲经济中心的地位使其成为全球重要金融中心之一,深受国外资本市场的青睐。

2024年股票分析报告范本苏宁云商股票投资分析报告一、基本面分析(一)宏观经济分析____年全球经济缓慢复苏,先进经济体当前面临的尾部风险已经减弱能够保持长期复苏仍有待观察。

新兴市场经济体增长持续下滑的风险已经增大,各自面临不同的发展困境和瓶颈,深化改革成为新兴经济体前进的唯一动力。

中国经济发展的特点是潜在增长率的合理区间发生了变化,经济增长质量优于经济增长速度,第三产业对经济的贡献率逐步提升,有投资、出口拉动为主转向消费、投资、出口协调拉动,投资率的高低应遵循储蓄率先升后降的客观规律,民间投资比重呈上升趋势且结构发生积极变化,房地产市场格局复杂。

宏观经济呈现稳中向好的发展态势,金融业改革不断深化,金融机构实力进一步增强,金融市场稳步发展,金融基础设施建设继续推进,金融体系整体稳健。

中国经济目前已进入中速增长阶段,中国政府正大力推进结构调整和经济再平衡,由投资驱动型转向消费驱动型,实现可持续发展。

____年我国经济基本面依然较好,外部环境趋于改善,市场预期不断好转,体制机制改革有望激发经济增长活力。

(二)行业分析____年上半年家电产品线下渠道零售额为____亿元,同比下降____%。

自____年上半年以来,家电市场增量和增速双双放缓。

数据显示,____年上半年整体家电市场规模为____亿元,同比增长____%,较去年同期收窄____个百分点。

行业整体进入结构调整、消费升级、效率优先的运营新周期。

从企业营收、净利润水平、产品销售、渠道零售等综合数据来看,家电市场分化趋势明显。

首先,家电各子行业增长出现分化。

____年上半年黑白电行业呈现“冰火两重天”的发展态势,数据显示,在主要家电品牌中,营收和净利润在____亿元以上的企业均集中在白电集团与白电企业,其毛利率、净利率水平都显著高于主营彩电业务的黑电企业。

另外,白电产品、厨卫电器和生活电器的整体业绩和市场规模增长情况也要好于黑电。

其次,家电产品结构和价格分化。

2024年股票投资市场规模分析引言股票投资市场规模是指整个股票市场中流通的股票总市值。

这个市场规模对于投资者来说非常重要,因为它反映了股票投资的潜力和风险。

本文将对股票投资市场规模进行详细分析,以帮助读者更好地理解股票市场并做出明智的投资决策。

股票市场规模的计算方法股票市场规模的计算方法通常是将不同股票的总市值相加。

市场规模的计算可以使用不同的指标,如流通市值、总市值或市盈率。

股票市场规模的历史变化股票市场规模在不同时间段会发生显著的变化。

这受到多种因素的影响,如宏观经济状况、政策变化和投资者信心等。

通过研究历史变化,我们可以了解股票市场的发展趋势。

股票市场规模的影响因素股票市场规模的变化受到许多因素的影响。

其中一些因素包括投资者信心、政府政策、宏观经济状况和公司业绩等。

了解这些因素可以帮助投资者更好地理解市场走势并作出明智的投资决策。

股票市场规模的国际比较股票市场规模的国际比较可以帮助我们了解不同国家股票市场的发展水平和特点。

通过比较不同国家的市场规模,我们可以发现一些有趣的趋势和差异。

股票市场规模对投资者的影响股票市场规模对投资者有着重要的影响。

市场规模的变化可以影响股票的流动性、风险和回报等。

了解市场规模对投资者的影响可以帮助他们做出更明智的投资决策。

结论股票市场规模是股票投资中的重要因素,它反映了市场的潜力和风险。

通过分析股票市场规模的历史变化、影响因素和国际比较,投资者可以更好地了解市场并作出明智的投资决策。

在投资过程中,投资者应该密切关注市场规模的变化,并结合其他因素来做出风险可控的投资策略。

以上是对股票投资市场规模的详细分析,希望能为读者提供有用的信息和洞见。

第三专题:市场微观结构研究(Market Microstructure)〖注:本专题主要参考资料有二:(1)“中国股票市场流动性理论与实证研究――市场微观结构分析”,博士论文,清华大学杨之曙。

(2)本课程指定教材的第三章:MarketMicrostructure〗第一章市场微观结构引论第一节市场微观结构的定义一、什么是市场微观结构(论文第7页)对市场微观结构的理解,不同的人有不同的定义。

1、O’Hara(1994)定义:市场微观结构包括一个具体的中介机构,如专业证券商,或者一个委托人;集中化的交易中心,如交易所或者期货交易场;或者是一个能够显示交易双方交易兴趣的简单的电子交易牌。

2、Aitken and Frino 1997的定义:对一个市场来说,其微观结构是由一下五个关键部分组成的,即:技术(technology)、规则(regulation)、信息(information)、市场参与者(participants)和金融工具(instruments)。

通过对一个市场的技术、规则、信息、参与者和工具等方面的研究,揭示该市场的质量和效率,当然研究市场微观结构的目的是采取必要的手段,提高市场的流动性、透明性、减小波动性和降低交易成本(手续费、印花税、买卖价差、市场影响成本及机会成本等)。

(见论文第8页)。

3、Harris(1999)的定义:把市场使用的交易规则和交易系统定义为市场结构。

市场结构决定了谁能交易,交易什么,什么时间交易,在哪儿交易,以及如何交易等。

是这些市场结构要素影响和决定了市场的流动性、价格的有效性、价格的波动性和交易利润。

4、Madhaven(2000)的定义:市场结构指的是一套保证交易过程的交易规则,由以下选择组成:(1)市场类型,包括是连续性交易市场还是间歇性交易市场;是依赖于做市商的报价驱动型市场还是不依赖于做市商的委托单驱动型市场;是基于大厅的手工交易市场还是基于计算机屏幕的自动交易市场;(2)价格发现功能;(3)委托单类型,包括是采用限价委托单还是市价委托单或止损单等;(4)交易规则,包括有关程序交易(programming trading),最小报价的选择,停止交易的规则,开盘、再开盘和收盘的交易规则;(5)透明性。

中山大学金融硕士研究生导师陈浪南陈浪南教授职务:经济研究所所长研究领域:金融经济学、货币经济学、国际经济学个人简介概述: 陈浪南,男,汉族,1958年出生。

现任中山大学经济研究所所长,教授,博士生导师。

学习经历:1993年毕业于厦门大学获经济学博士学位1985-1987,加拿大Dalhousie University MBA曾于1994年至1995年为美国加州大学伯克利分校访问学者1997年英国拉夫堡大学访问学者曾多次出席国内外高级学术会议,如亚太金融学会国际研讨会等。

部分论著:1、《货币经济学研究》,中国财经出版社,2008年10月2、《波动率研究》,中国财经出版社,2008年10月3、《资产定价研究》,中国财经出版社,2008年10月4、《衍生品研究》,中国财经出版社,2008年10月5、《市场微观结构研究》,中国财经出版社,2008年10月6、《实证金融》,中国财经出版社,2008年10月7、《金融监管》奥尔多投资评论第3辑,中国财经出版社,2006年8月部分论文:国外杂志论文1. Langnan Chen & Xun Huang (2008), The Effectiveness of Joint Intervention on the Yen/US Dollar Exchange Rate, Applied Economics Letter, Volume 15, Issue 5, 375-3782. Langnan Chen, Steven Li and Weibin Lin (2007), Corporate Governance and Corporate Performance: Some Evidence from Newly Listed Firms on Chinese Stock Markets, International Journal of Accounting, Auditing and Performance Evaluation (UK), Volume 4, No. 2, 183-197.3. Langnan Chen, Steven Li and Weibin Lin (2008), The impact of the opening up of the B-share market on the integration of Chinese stock market, the International Finance Review on Asia-Pacific financial markets: integration, innovation and challenges, Volume 8, 95-1164. Langnan Chen, Hongwei Liu and Steven Li, Valuing Primary Issue Convertible Bonds: Evidence from China, Journal of Derivates and Hedge Funds (UK), Forthcoming 国内论文(2000年以后):1. 陈浪南屈文州,资本资产定价模型(CAPM)的实证研究,《经济研究》,2000年第5期2. 陈浪南王艺明,技术交易规则与超常收益研究,《经济研究》,2001年第12期3. 陈浪南黄询,外汇联合干预的实证研究,《经济研究》2004年第5期4. 陈浪南刘宏伟,我国经济周期的波动性和持续性研究,《经济研究》2007年第4期5. 陈浪南洪如明,基于已知信息的波动率杠杠效应研究,《经济研究》2007年第11期6. 扬智元陈浪南,基于跳跃过程的指数期权模型,《经济研究》,2001年第2期7. 邹功达陈浪南,中国A股与B股市场分割实证研究,《经济研究》,2002年第4期8. 黄后川陈浪南,中国股票市场波动率的高频估计与特性分析,《经济研究》2003年5期9. 陈浪南林伟斌欧阳永卫,人民币汇率决定的市场微观结构分析,《经济学季刊》第7卷第1期10. 陈云陈浪南林伟斌,中国股票市场一体化的时变特征分析,《管理科学学报》,2009年第2期ISTP and EI论文:1. Yiming Wang and Langnan Chen, Currency cross-hedging strategy for the Asia-Pacific region, 4th Wuhan International Conference on E-Business - Global Business Interface, VOLS 1 AND 2 : 869-875, 2005 (ISTP).2. Mianbi Xie and Langnan Chen, The comparison investigation on low-frequency measures of liquidity, 2007 International Conference on Wireless Communications, Networking and Mobile Computing, WiCOM, V ols , 2007 (EI)3. Jianqiang Sun, Langnan Chen, A quasi-analytical pricing formula for arithmetic Asian options, Proceedings of the 2008 International Conference on Information Management, Innovation Management and Industrial Engineering , IEE Computer Society, 2008(2):29-32 (EI compendex).4. Jianqiang Sun, Langnan Chen, Yanan Chen, The Information content of the financial cross correlation matrix: evidence from Shanghai Stock Exchange, Proceedings of the 2008 International Conference on Information Management, Innovation Management and Industrial Engineering , IEE Computer Society, 2008(2):502-505. (EI compendex)5. Jianqiang Sun, Langnan Chen, Ruming Hong, An Empirical Investigation on the Relationship between Public Information and Market Activities, Proceedings of the 4th International Conference on Engineering Management and Service Sciences , IEE Computer Socitety, 2008(9):1-5.(EI Compendex).6. Jianqiang Sun, Noise Undressing and Information identifying of the Financial Correlation Matrix, Proceedings of 2008 International Symposium on Computer Science and Computational Technology, IEE Computer Society, 2008(1):521-524. (EI compendex)部分科研项目:时间课题项目来源批准号承担课题1 2003-2004 亚太金融发展项目(APEC Finance Development Program) AFDP-2003-01 Empirical Investigation on Currency Cross-Hedging Strategy for the Asia-Pacific Region3 2007-2009 国家自然科学基金课题70673116 我国股市波动率的跳跃行为研究4 2005-2005 国家自然科学基金课题70541005 NDF对人民币汇率确定(定价)和人民币衍生产品创新的影响研究5 2005-2007 国家自然科学基金课题70473106 我国股市波动率杆杠效应的实证研究6 2001 国家自然科学基金课题70042005 中国股票市场变动性预测期间的实证研究7 2000 国家自然科学基金课题79942014 首次公开发行股票中管理收益预测自动披露真实性的确定8 1999-2001 国家自然科学基金课题79870039 开放型下货币与财政政策的协调9 1999-2001 国家自然科学基金课题79800010 国债管理系统研究10 1994-1996 国家自然科学基金课题79300014 国有跨国企业集团财务管理的机制和系统研究【金融硕士考研经验】凯程2015年考取全国金融硕士超过200人,经验分享视频见凯程光荣榜,其中基本都是跨专业的学生,还有很大一部分是本科二本的同学。

《证券投资实验》课程实验指导书广州大学数学与信息学院邱子华篇著一、实验目的通过证券投资实验的教学,学生可以增加对证券市场的感性认识,培养他们的专业基本素质、综合能力、开拓能力和创造性能力,增加他们的求知欲望与自学能力。

因为证券交易的实际操作涉及到数学、计算机科学、金融、工商、管理、财务等学科各专业的知识与内容,对于促进学生的知识结构的合理性、扩展其知识面,培养其综合、全面地使用各门专业理论知识的能力有着极其重要的作用。

通过证券投资实验的教学,使学生能够将课堂上学到的理论知识与实际操作相联系,在提高学生学习兴趣的同时逐渐培养实际操作技能,并加强对所学知识的掌握、吸收和转化。

通过证券投资实验的教学,使学生能利用数学、计算机等方面的知识将金融理论应用到金融实务中,提高学生的实际工作能力。

二、实验环境要求1. 能够连接互联网获取金融及相关数据资料;2. Excel(完全安装)和SPSS(8.0或以上版本)三、实验要求1. 预习课堂中讲授的内容及相关实验内容。

2. 按时参加实验,课前签到,确保实验进度,并将实验情况记入成绩。

3. 围绕实验思考题,通过实际操作完成所有实验内容,做好实验记录。

4. 完成实验报告,实验报告在最后一次实验课结束一周后上交。

5. 必须按规定进行实验,因故不能参加实验者,必须请假。

6. 实验过程中严格遵守实验室各项规章制度。

四、考核1. 实验报告书(占总成绩的70%):学生按要求进行实验操作,完成实验报告,实验报告由个班班长统一在学校购买。

2.考勤(占总成绩的30%)另外对于每次上机,将实行严格的考勤制度,每缺一次扣10分。

上传报告:ftp://:2112登录:teacher密码:teacher学生登录:/class五、实验内容(总计54课时)实验1:金融数据收集与处理(包括金融网址的了解)(4学时)1. 实验环境:互联网连接和证券行情软件等,EXCEL(完全安装)。

2.实验目的:通过本实验,了解金融数据收集的常见方法与途径,并将之转化为Excel文档,在整理加工后供研究分析之用。

市场轮廓理论一、市场轮廓理论的框架四度空间理论是1984年,美国人彼得·史泰米亚在总结近30年期货市场经验后,提出的一套独特的观察、分析市场价格变化的新学说--市场轮廓理论(MarketProfile)。

该理论涉及到市场中的何时、何价、何人、何事四方面因素,故称为四度空间。

市场轮廓理论以期货、股票市场作为分析、研究和观察的对象,为技术分析学派提供了新的思维和分析方法。

该理论突破了传统图表和技术分析的框架,将市场价格与价值的背离状态以图像形式反映出来,并从图象形态的变化中寻找市场中的逻辑关系,从而推测未来市场的发展方向.从理论构思来看其独特的市场追踪特性是突破性的,能为交易者提供全新的市场追踪手段,但实战时要在价的不同循环阶段区别运用。

在低价圈(中期均线下跌后走平区域)市场以地量和价窄幅波动时,移动筹码可以帮助我们测量低价圈的换手成交中心和换手累积度。

当价首次带量突破低价圈,移动筹码在反映价向上移动和其后市场回落时是真实的。

这时的移动筹码可以协助寻找行情的暴发点。

当行情再次向上突破进入主升段时,由于筹码急剧换手,因移动筹码的历史衰减系数的限定,不能跟上价的上移速度造成筹码的虚假沉淀。

反向同理类推,在主要头部时市场多以放量震荡方式完成,价下破派发区间时移动筹码也不能跟上价的下移速度造成筹码的虚假上移.知道了移动筹码的实质后我们就可辨证的运用了:那就是在低价圈用它确立主升浪突破点。

在其后放弃它,可用MACD或趋势线来跟纵市场。

市场轮廓理论由三个基本框架构成:市场结构(市场轮廓图)、交易逻辑和交易时间。

市场轮廓图完整地反映了市场价格运动的变化过程;交易逻辑主要分析市场价格运动的原因、动力以及方式等等关键性的问题;交易时间形成价值区间,决定和左右交易机会。

市场轮廓理论的目的在于回答两个基本问题:1 市场的价格运动方向如何? 2 沿价格运动方向的市场交投是否活跃.最终要解决的问题是:在市场价格的运动中谁在控制市场。

中国股市发展历程(以上证综指走势为例)分上中下三篇发至经济观察木泉投资原创文章上证综指于1991年7月15日首次发布,其样本股是全部上市股票,因此其对中国股票市场有非常好的代表性。

下面以上证综指自发布以来的收盘价为载体,对中国股票市场的发展进行分析。

(1)1990-1992年10月:初步实验,股市第一次起落邓小平南方讲话,提出坚持改革开主、发展市场经济(含股票市场)的观点,国内开始进行股票市场试点开放,国内掀起一轮投资热,股票价格的逐渐上涨也使得上证综指从90多点涨至400多点。

1992年5月21日,上海股市交易价格限制全部取消,在这一利好消息刺激下,大盘从616.99点直接跳空高开在1260.32点,较前一天涨幅高达104.27%,这也是上证指数首次突破千点大关。

此后仅仅3天时间,各只股票价格都呈现一飞冲天的走势,平均涨幅为570%。

其中,5只新股更狂升2500%至3000%。

最终上证指数暴涨至1300多点。

但由于这一年有30多只新股票上市,比1991年增长了3.88倍,对投资者的心理冲击和资金面压力巨大,股指一路下滑,深圳“810事件”也加速了上证综指的下跌。

“1992股票认购证”第四次摇号。

当时预发认购表500万张,每人凭身份证可购表1张,时称有“百万人争购”,不到半天的时间,抽签表全部售完,人们难以置信。

秩序就在人们的质疑中开始混乱,并发生冲突。

这天傍晚,数千名没有买到抽签表的股民在深南中路打出反腐败和要求公正的标语,并形成对深圳市政府和人民银行围攻的局面,酿成“8·10事件”。

上海股市受深圳“8·10”风波影响,上证指数从8月10日的964点暴跌到8月12日的781点,跌幅达19%。

暴跌五个月后,1992年11月16日,上证指数回落至398点,几乎打回原形。

(2)1992年10月-1994年6月:股市第二次起落从1992年底到1993年初,我国新兴的投资基金开始得到政府支持,上市投资基金数量急剧增加。

屈文洲、吴世农:中国股票市场微观结构的特征分析中国股票市场微观结构的特征分析买卖报价价差模式及影响因素的实证研究屈文洲 吴世农(厦门大学管理学院 361005)内容提要:本文根据股票市场微观结构理论,运用高频数据对我国深圳股票市场的买卖报价价差的变动模式进行实证分析,同时研究股票买卖报价价差的影响因素和成因,并建立和检验相应的模型,从而揭示我国股票市场的微观结构特征。

关键词:微观结构 买卖价差 影响因素一、买卖报价价差问题的提出买卖报价价差是金融市场微观结构理论(Theory of Financial Market Microstructure)的重要组成部分,其旨在研究金融资产价格在某一周或一天中的一系列相对短暂的交易时段内的连续变化特征和规律。

该理论的诞生是近30年来金融经济学一次最具开创性的发展。

在传统的金融市场研究中,我们往往把金融资产价格作为一个宏观现象加以考察。

但是,从H.Demsetz于1968年发表了他的论文交易成本!后,研究者对金融资产价格的考察角度发生了变化,转而关注于金融市场内在的微观基础,关注于金融资产买卖报价的价差关系。

从微观角度来考察金融资产价格意味着可以将金融资产价格行为描述成经济主体最优化行为的结果。

这种转变有两个重要的经济含义。

首先,由于价格是由特定的经济主体和交易机制决定的,而考察价格的形成也就是考察经济主体的行为或交易机制,因此,常见的瓦尔拉斯(Walrasian)均衡中的均衡产生问题就可以解决了。

其次,这种分析方法可以使我们将市场行为看成是个人交易行为的加总,因此,在给定单个交易者内在决策问题的情况下,我们可以预测金融资产价格将如何变化。

一般认为H.Demsetz在1968年发表的论文交易成本!正式奠定了当代金融市场微观结构理论的基础。

H.Demsetz认为买卖报价价差实际上是在有组织的市场中为交易的即时性(immediacy)支付的成本。

具体地讲,H.Demsetz的模型如图1 1所示。

在图中,直线D和S分别是需求曲线和供给曲线。

对那些通过市场指令而获得即时和确定的执行价格的投资者来说,它们表示价格和买卖指令的时间速率之间的关系。

在交点E处,这两种速率相同。

但是,一般买入和卖出指令不是在相同的时刻到达的,因此H.Demsetz假设存在独立的市场参与者群体(做市商),他们通过报出股票买卖价格并随时准备交易来提供即时性。

为弥补随时准备交易而产生的成本,这些即时性的提供者必须平均以高于他们买入股票的价格卖出股票,这导致需求曲线和供给曲线向下和向上移动至D∀和S∀。

H.Demsetz认为,S∀和S之间的垂直距离,D∀和D之间的垂直距离等于做市商为提供即时性的交点(或者说,由D和S∀的交点)给出的。

在图1-1中,X表示即时性提供者愿意买卖股票的均衡速率,A是投资者能够实现马上购买的卖出报价,而B是马上卖出的买入报价,A-B就是买卖报价价差。

H.Demsetz认为,如果在即时性的提供上存在着充分的竞争,那么价差将调整到等于提供即时性的成本。

我们进一步可以推测,如果提供服务的成本趋于零,价差也将趋于零。

金融市场微观结构理论中的买卖价差模型研究已经成熟,目前进入实证研究阶段,而实证研究主要集中在三个问题:一是买卖价差的变动模式,由于买卖价差与各市场交易制度相联系,不同市场因交易制度不同,可能形成不同的买卖价差变动模式;二是买卖价差的影响因素,由于买卖价差受多种因素的影响,目前发现其主要受交易量、风险和价格的影响;三是数据的采集和数据库建设,由于金融市场微观结构的实证研究所需的数据量十分庞大,这是一项艰苦和需要耐心的工作。

自从买卖报价问题提出后,国际上众多经济学家对价差的理论模型进行了广泛的研究,并在20世纪90年代对各国和地区的股票市场的报价价差模型进行了深入的实证研究,发现价差主要呈现出两种变动模式:#U∃型和#L∃型。

在我国,经济学界刚开始注意到价差问题,但对价差的实证研究尚未触及。

为了揭示我国股票市场微观结构的特征,本文运用高频数据(High Frequent Data)对我国深圳股票市场一周内各交易日中各交易时段的买卖报价价差的变动模式进行实证分析,并应用回归分析方法研究股票买卖报价价差的影响因素,以探讨我国股票市场买卖报价价差的成因。

二、研究设计和实证研究方法1 数据和样本的选择本文的数据来自深圳股票市场向市场揭示的证券行情。

在每个交易日,对来自交易所的每笔行情数据进行记录,得到了本文研究的基础数据。

每笔行情记录包括证券代码、日期、成交数量、三个买卖报价以及各报价上的买卖数量。

本文所研究的股票为深圳成分股指数的40种样本股票,%样本期从1999年11月8日到2000年11月22日,&总共包括了4,674,120条行情记录。

以每10分钟作为一个时间间隔,对每个交易日的行情记录进行分段,这样每个交易日总共分为24个时段。

每个交易日上午第一个和最后一个时段分别为9:30-9:40和11:20-11:30,下午第一个和最后一个时段分别为13:00-13:10和14:50-15:00。

2 研究方法本文使用深圳证券交易市场的成分指数中的40种股票为样本及其相应的高频指令和成交数据,研究和揭示我国股票市场微观结构中买卖价差的特征和变动趋势 股票市场一周内及当天内股票买卖价差的变动模式,同时分析和检验我国股票买卖价差的影响因素。

根据研究问题的需要,相应地应用不同的研究方法。

具体包括:2 1 利用高频行情数据并使用统计方法描述一周内股票买卖价差的变动特征。

(1)每条行情记录相对买卖报价差的定义是∋RB A k=2((Ask k-Bid k)(Ask k+Bid k)(2-1)其中:Ask k是最低卖出报价;Bid k是最高买入报价;k表示一天中第k条行情记录。

(2)每周中各天报价价差2002年第1期%深圳成分股指数,是深圳证券交易所编制的一种成分股指数,是从上市的所有股票中抽取具有市场代表性的40种样本股WeekRB A i=1 N()n(1 K))n RB A ikn)) (i=1,2,3,4,5)(2-2)其中:RB A ikn表示第n周星期i当天第k笔行情记录的相对买卖价差;WeekRB A i表示星期i当天的平均相对买卖价差;N为样本期内的总周数;K为一天内的总行情记录数;k表示在一天中第k条记录。

2 2 利用高频行情数据并使用统计方法描述一天内股票买卖价差的变动特征。

DayRB A i=1 T)t1 J)j1 K)k RBA ijkt(2-3)其中:DayRB A i表示第i时段的平均相对买卖价差;RB A ijkt表示第j只股票在第t天第i时段第k笔的相对买卖价差;J为样本股票总数;T为各股在样本期的交易天数;K为在各时段中行情记录的总笔数;i表示在一天中的时段数。

2 3 利用高频数据并使用统计方法研究和检验影响买卖价差的因素。

(1)协方差的估计:目的在于判断和检验相对买卖报价价差与交易量、风险和交易价格之间的相关程度,为进一步研究和确定影响买卖价差的影响因素奠定基础。

COV=Co v(RB A i,RB A i)Cov(RB A i,Vol i)Cov(Vol i,Vol i)Co v(RBA i,Var i)Co v(Vol i,Var i)Cov(Var i,Var i) Cov(RB A i,Pr ice i)Cov(Vol i,Pr ice i)Cov(Var i,Pr ice i)其中:RB A是每时段内的平均相对买卖价差;Vol是在每时段内的成交量;Var是每时段内收益率的方差或风险;Price是每时段的最后一笔成交价格。

(2)回归方程的估计和检验:目的在于判断和检验交易量、风险、成交价格、交易日和交易时段对买卖价差是否具有显著的影响,以研究和确定影响买卖价差的关键或主要因素。

本文先后应用三种不同的回归分析方法:首先采用包括全部自变量的直接回归分析;然后采用逐步回归分析,以删减那些与RB A弱相关的自变量;最后在逐步回归分析的基础上采用GARC H回归分析,模型如(2 -4)所示,以避免使用时间序列数据估计回归模型时通常存在的#自回归条件异方差∃(Auto Regres sive Conditional Heteroscedasticity)导致回归模型参数估计不准确或不稳定的问题。

%RBA t= 0+ 1vol t+ 2var t+ 3price t+)4i=1 i day i,t+)23j=1j time j,t+!t(2-4 1)!t=h t∗v t;h t=k0+)p i=1∀i h t-j+)q i=1 i!t-i;v t~N(0,1)(2-4 2)其中:day i和time j均为虚变量,day i代表星期一,星期二,++,星期五,以符号W i表示;time j代表每天四个小时股票交易时间内24个10分钟的时间间隔,以符号S i表示;p和q分别是GARC H模型中残差(!t)的滞后期。

通过上述的回归模型分析来确定影响相对买卖报价差的因素。

三、实证结果和分析从理论角度上来说,通过描述一周内及当天内买卖价差的模式,可以了解我国股票市场价格发现机制的有关信息,以及提供我国股票市场微观结构属于何种结构类型的相关证据。

现在,我们应用上述的实证方法对样本数据进行分析得到如下实证结果,并对实证结果进行分析。

1 一周内股票买卖价差的变动特征分析屈文洲、吴世农:中国股票市场微观结构的特征分析为更全面地研究股票买卖价差的形成模式,我们首先对每周的买卖价差模式进行了研究。

深圳股票市场每周的相对买卖价差模式如图3-1所示。

由图3-1可见:在星期一和星期五相对买卖价差较小,而在星期三时相对买卖价差最大。

但是,这种模式较为微弱,不足于形成显著结论。

为了检验每周买卖价差的差异性,分别进行了每周相邻交易日相对买卖价差(RBA)差异的t 检验和方差分析,检验结果如表3 1所示。

检验结果表明:每周相邻二个交易日的相对买卖价差(RB A)之间没有显著差异,说明深圳股票市场每周的相对买卖价差无显著变动模式或变化特征。

表3 1每周相邻交易日相对买卖价差(RB A)差异的t 检验和方差分析%t-检验:双样本均值差异检验T 值Mon Tue Tue Wed Wed Thu Thu Fri T 检验统计量-0 415-0 1500 1890 356P(T <=t)单尾0 3400 4410 4250 361t 单尾临界值16611 6611 6611 661P(T <=t)双尾0 6790 8810 8510 723t 双尾临界值1 9851 9851 9851 985方差分析项目离差平方和自由度平均离差平方和F 值显著性组间8 196E-0842 049E-080 0980 983组内5 079E-052432 090E-07总和5 087E-05247图3-12 一天内股票买卖价差的变动特征分析Handa(1992)对纽约股票交易所(NYSE)和美国证券交易所(AMEX)的买卖价差进行了研究,发现是巨大的#U ∃型模式。