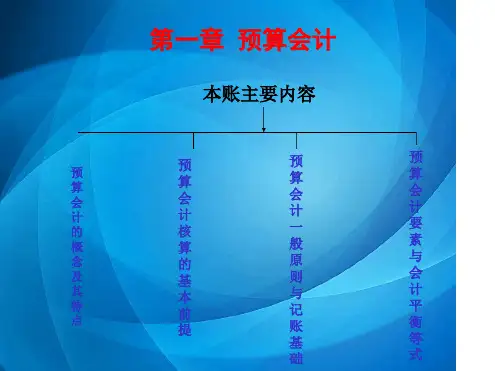

第01章预算会计概述

- 格式:ppt

- 大小:1.99 MB

- 文档页数:62

【精品】新编预算会计第一篇第一章预算会计概述第一节预算会计及其特点一、预算会计的定义(一)社会经济组织系统及类型我国传统的划分方法,分为如下三类:1. 企业:存在的目的是营利,为社会创造财富。

分为农、林、渔等以自然资源为主的第一产业、以加工制造业为主的第二产业及以商品流通企业为主的第三产业; 2. 事业单位:不直接创造物质财富,不具备社会行政管理职能,但却为社会提供必需的精神财富和社会服务。

主要包括教育、科研、文化、体育、广播等行业; 3. 行政单位:进行社会政治与经济生活的政府管理,主要包括政府、党派等。

市场经济国家的划分,分为如下三类:1. 营利组织:实体,包括三个产业; 2. 非营利组织:不以营业为目的存在; 3. 政府系统:社会经济的管理与协调者。

(二)社会会计系统及类型按我国对社会经济组织类型的划分:1/ 3企业会计系统、预算会计系统(即接受国家预算资金的单位的会计系统)。

按西方国家对社会经济组织划分的标准:政府会计;非营利组织会计;企业会计。

预算会计属于非盈利组织会计系统,是各级政府机关、使用国家预算拨款的事业单位,核算和监督其预算资金运动过程和结果以及经营收支情况的专业会计。

预算会计主体是政府和行政事业单位。

预算会计与企业会计的差异:范围不同、基础不同、要素不同、等式不同、方法不同。

二、预算会计的构成体系从预算会计主体的内容看,主要由以下三部分构成; 1. 财政总预算会计:会计主体是各级政府财政收支活动以及财政资金使用结果,分为五级政府架构、五级财政预算会计体系。

2. 事业单位预算会计:以事业单位为会计主体,核算事业单位资金运动过程及其结果的专业会计。

3. 行政单位会计:行政单位是行使国家行政管理职能、组织经济建设和文化建设、维护社会公共秩序的单位。

由权力机关、行政机关、司法机构、检查机构和各级党政机构、人民团体组成。

三、预算会计的核算对象预算会计的核算对象是预算资金的运动过程及其结余,预算资金在不同的预算单位有不同的来源和用途:对于财政总预算会计而言,预算资金是同级政府的财政收入与对财政收入的分配过程;对于行政单位来说,预算资金是该单位根据业务和行政管理需要而从国家财政取得的经费收入以及通过其他途径取得的资金、这些不同渠道取得的资金如何根据需要应用在不同的领域、形成何种支出、收入与支出的关系如何等;对于事业单位而言,资金运用过程及结果主要指在多元化的筹资渠道下,如何根据市场需求而取得成本...3/ 3。