政府总预算会计概述

- 格式:ppt

- 大小:256.00 KB

- 文档页数:12

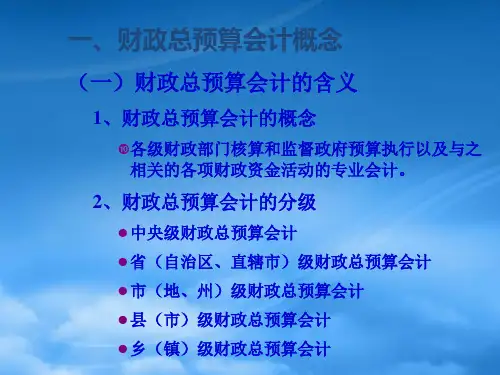

财政总预算会计综述1. 概述财政总预算会计是一种按照预算法规定的程序和要求,对国家和地方各级政府在一定时期内的财政收入、支出和结余进行会计核算和报告的一种会计制度。

财政总预算会计的主要目的是明确政府财政活动的经济责任、管理效益和实现财政监管。

2. 财政总预算会计的基本特点2.1 预算管理和会计核算相结合财政总预算会计将预算计划作为会计核算的基础,确保财政收支的合理性和合规性。

在会计核算中,预算指标起着引导和制约的作用,预算执行情况被用作财政决策和管理的重要依据。

2.2 财政收入、支出和结余的综合核算财政总预算会计综合核算国家和地方政府在一定时期内的全部财政收入、支出和结余情况。

通过对财政收入和支出的核算,可以形成全面、准确的财政收支情况报告,为决策提供依据。

2.3 资金流和实物流的核算的结合财政总预算会计综合考虑资金流和实物流的核算,即同时核算财政收支的货币流和实物流。

通过资金流和实物流的核算,可以更好地反映财政活动的全过程,为财政预算的编制和执行提供科学依据。

2.4 统一核算和分级核算相结合财政总预算会计综合进行统一核算和分级核算,既要保证对各级政府的财政收支进行统一核算,又要对政府各部门和单位的财政收支进行分级核算。

这样可以全面、准确地掌握各级政府的财政状况,为财政管理和监督提供依据。

3. 财政总预算会计的核算内容3.1 财政收入的核算财政收入核算主要包括税收、非税收入和政府性基金收入等方面的核算。

税收核算包括各种税种的征收、缴纳和转移过程的记录和报告。

非税收入核算包括政府的其他财政收入,如经营收入、投资收入、融资收入等。

政府性基金收入核算是指各级政府筹集的专门用于特定支出的资金的核算。

3.2 财政支出的核算财政支出核算包括行政管理支出、公共服务支出、社会保障支出和公共债务支出等方面的核算。

行政管理支出核算是指政府用于行政管理活动的支出。

公共服务支出核算是指政府用于提供公共服务的支出,如教育、医疗、交通等。