华鲁恒升股份有限公司投资价值分析

- 格式:doc

- 大小:27.00 KB

- 文档页数:4

华鲁恒升2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供3,727.98万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为46,541.99万元,2019年已经发生的非流动负债合计为152,230.33万元。

3.总资金需求

该企业的总资金需求为42,814.01万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为200,807.01万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是446,110.09万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为691,413.18万元,企业有能力在3年之内偿还的贷款总规模为936,716.27万元,在5年之内偿还的贷款总规模为1,427,322.44万元,当前实际的长短期借款合计为241,806.86万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

内部资料,妥善保管第页共1 页。

杜邦分析法的运用作者:袁圆来源:《时代金融》2014年第06期【摘要】本文将运用杜邦分析法,以华鲁恒升为案例来介绍杜邦财务体系对企业的未来发展重要性,并根据存在的问题提出有效的改善措施,为企业财务管理方面提供有价值的信息。

【关键词】杜邦分析法华鲁恒升财务分析一、华鲁恒升简介山东华鲁恒升集团有限公司是从原德州化肥厂基础上发展起来的新型煤化工企业,系全国化工综合效益百强和山东省200家重点企业集团之一,现有总资产130亿元,员工3600人。

产品涉及化肥、化工、热电、气体四大系列20多个品种,同时提供发展规划、工程设计、项目管理、装备制造、开车培训等产业化服务。

其中尿素对公司主营业务贡献最大,占主营业务比例41.74%。

公司现有5家控股子公司,控股核心企业——山东华鲁恒升化工股份有限公司(股票简称“华鲁恒升”,股票代码600426)2002年6月在上海证券交易所挂牌上市,是德州市首家上市公司。

上市后企业成长迅速,连续多年跻身上市公司价值百强,成为投资者公认的最具投资价值的上市公司之一。

二、杜邦财务分析法企业的财务状况是一个完整的系统,内部各种因素都是相互作用,相互依存的,任何一个因素的变动都会引起企业的整体财务状况变动。

因此,财务分析者在进行财务状况综合分析时必须深入了解企业财务状况内部各项因素及其相互关系,而杜邦分析法正是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

最显著的特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。

采用这一方法,可使财务比率分析的层次更清晰、条理更突出,为报表分析者全面仔细地了解企业的经营和盈利状况提供方便。

三、华鲁恒升的主要财务指标分析(一)净资产收益率净资产收益率(股东权益报酬率)=利润率*资产周转率*权益乘数,是一个综合性最强的财务分析指标,是杜邦分析系统的核心,评价企业盈利能力的一个重要财务比率,反映了企业股东获取投资报酬的高低。

华鲁恒升集团股份有限公司简介公司简介:华鲁恒升集团的前身是德州化肥厂,自1968年创业至今,经历了四个发展阶段:1980年之前为维持生存阶段。

1981—1990年是规模膨胀阶段。

1990年—2000年是调整结构阶段,通过改产尿素、开发化工产品、联产热电,形成了三大产业支柱。

2000年之后为快速发展阶段,集团主要经营指标连续翻番,股份公司成功上市,大氮肥国产化装置建成投产,构筑了新的技术、管理和发展平台,尿素产品获得中国名牌,企业发展进入一个历史新阶段。

山东华鲁恒升集团有限公司是全国化工综合效益百强和山东省200家重点企业集团之一,现有总资产70多亿元,员工3300人,产品涉及化肥、化工、热电、气体四大系列,同时提供发展规划、工程设计、项目管理、装备制造、开车培训等产业化服务。

公司现有5家控股子公司,控股核心企业——山东华鲁恒升化工股份有限公司(股票简称“华鲁恒升”,股票代码600426)2002年6月在上海证券交易所挂牌上市,是德州市首家上市公司。

上市后企业成长迅速,连续多年跻身上市公司价值百强,成为投资者公认的最具投资价值的上市公司之一。

公司设有省级技术开发中心和规划研究机构,建有博士后科研工作站和技师工作站,具备较强的技术研发、工程设计和生产管理能力。

现拥有30多项国家专利和一批核心技术,多项成果获得全国、行业和山东省科技进步奖。

公司还是三甲胺国家标准起草单位和DMF行业标准修订单位,主持起草了山东省化工装置开车安全规范。

公司先后通过ISO9001质量体系、ISO14001环境体系、OHSAS18001安全管理认证,构筑了具有自身特色的本质安全、精细管理、和谐营销、风险管控等管理体系,各项经济指标在同类型企业中位居前列。

公司把员工、投资者、消费者、供应商、社会公众和其他利益相关者视为企业的客户,并把这一认识升华为“追求客户首选,打造恒升品牌”的核心价值观,精心培育争创一流、追求卓越的发展品质。

81研发投入对企业财务绩效影响研究——基于华鲁恒升公司的案例分析文/ 王英楠 石沂哲我国“十四五”规划指出,要坚持以推进高质量发展为主题、改革创新为根本动力,不断提高行业发展的动力和活力。

在此背景下,能源化工行业已步入行业淘汰和大整合的关键时期,掌握核心技术的企业通常可以更好地提升企业整体价值和实现可持续发展。

而研究和开发是企业获得核心技术的重要手段,企业通过研发活动可以获得创新成果,从而提高企业绩效和市场竞争力。

因此,研究和开发活动受到越来越多能源化工企业的关注,研发投入也将成为企业转型研究的焦点。

一、研发投入对企业财务绩效的影响分析(一)研发投入与财务绩效存在正相关关系孙维峰(2013)在其研究中使用销售利润率及托宾Q 值两个指标验证了企业的研发投入与盈利能力之间存在促进作用,即正相关关系[1];吴立泽(2020)以农业资产的盈利能力为例,比较了总资产报酬率、净资产报酬率和净资产收益率等财务指标的变化,得出了可以通过增加研发投入来提高公司利润,表明研发投入与公司利润存在显著的正相关关系。

[2](二)研发投入与财务绩效存在负相关或无相关关系郝婷、赵息(2016)对制药工业的实证分析表明,研发投入对公司的价值具有一定的滞后性,且滞后期为一期。

[3]孙自愿等(2019)以2011—2015年沪深上市公司为研究对象,分析发现:研发投入对公司绩效存在滞后性的原因是研发投入具有较高的不确定性,且研发成果在短期内很难给企业带来实际收益,因此在研发投入的前期,投资暂时没有得到明显支撑,但随着时间的推移,公司的产出会逐步增长,对业绩的推动作用也会越来越大。

[4]二、案例分析(一)公司简介山东华鲁恒升化工股份有限公司(简称“华鲁恒升”)是以山东华鲁恒升集团有限公司为主要发起人,与鲁银投资集团股份有限公司、山东德棉集团有限公司、山东省化肥工业总公司、山东省石化经贸集团总公司、山东华鲁国际贸易中心有限公司等五家发起人共同发起成立的股份有限公司。

目录1.公司简介:优质煤化工白马龙头,内生增长的典范 (4)2.与同类上市公司财务数据对比:公司盈利能力明显好于同类上市公司 (5)3.公司盈利能力明显好于同类上市公司原因分析 (7)3.1技术优势成就公司成本优势 (7)3.2“一头多线”产业链优势,柔性生产,效益最大化 (9)3.3公司费用控制能力 (10)4.产品价格:主营业务产品景气度持续回升,产品价格不断上涨 (11)5.新项目陆续在2021年投产,继续推动公司内生成长 (13)6.荆州基地建设将再造一个华鲁 (14)7.投资建议 (16)插图目录图1:华鲁恒升股权结构 (4)图2:公司“一头多线”的产品结构 (4)图3:公司营业收入和净利润情况(亿元) (5)图4:公司主营业务收入结构(2020H) (5)图5:华鲁恒升与同行业上市公司ROE对比 (6)图6:华鲁恒升与同行业上市公司毛利率对比 (6)图7:华鲁恒升与同行业上市公司资产周转率对比 (6)图8:华鲁恒升与同行业上市公司存货周转率对比 (6)图9:华鲁恒升与同行业上市公司资产负债率对比 (6)图10:华鲁恒升经营现金流充沛(单位:亿元) (6)图11:无烟煤和烟煤价格对比 (8)图12:公司与同行业上市公司尿素毛利率对比 (8)图13:公司与同行业可比公司期间费用率比较 (10)图14:公司与同行业可比公司管理费用率比较 (10)图15:公司人均薪酬与同类可比公司对比(万元) (11)图16:公司与同行业可比公司人均创收比较(万元) (11)图17:公司与同行业可比公司人均创利比较(万元) (11)图18:华鲁恒升尿素(小颗粒)出厂价走势(元/吨) (11)图19:华鲁恒升醋酸出厂价走势(元/吨) (12)图20:国内DMF价格走势(元/吨) (12)图21:华东地区乙二醇市场价(中间价) (13)图22:己二酸市场价格 (13)图23:国际原油期货价格走势 (13)图24:己内酰胺价格走势 (14)图25:尼龙6价格走势 (14)表格目录表1:德士古(Texaco)水煤浆气化炉与 UGI煤气炉对比 (7)表2:煤头尿素成本对比 (8)表3:15MPa氨合成装置比22MPa氨合成装置综合效益更好 (9)表4:公司部分技改项目明细 (9)表5:控股子公司华鲁恒升(荆州)有限公司股权情况 (15)表6:公司盈利预测简表 (17)1.公司简介:优质煤化工白马龙头,内生增长的典范华鲁恒升是以山东华鲁恒升集团有限公司作为主发起人,联合其他几家山东大型国有企业共同发起,2000年实现股份制改制,2002年6月上市。

华鲁恒升2023年三季度行业比较分析报告一、总评价得分92分,结论优秀二、详细报告(一)盈利能力状况得分99分,结论优秀华鲁恒升2023年三季度净资产收益率(%)为16.9%,高于行业良好值11.5%,低于行业最优值18.2%。

总资产报酬率(%)为14.24%,高于行业优秀值8.1%。

销售(营业)利润率(%)为20.02%,高于行业优秀值16.3%。

成本费用利润率(%)为25.04%,高于行业优秀值13.8%。

资本收益率(%)为229.32%,高于行业优秀值17.9%。

盈利能力状况(二)营运能力状况得分92分,结论优秀华鲁恒升2023年三季度总资产周转率(次)为0.7次,与行业良好值相等。

应收账款周转率(次)为557.07次,高于行业优秀值18.8次。

流动资产周转率(次)为3.81次,高于行业优秀值3.0次。

资产现金回收率(%)为11.21%,高于行业良好值11.2%,低于行业最优值16.0%。

存货周转率(次)为18.15次,高于行业优秀值14.9次。

营运能力状况(三)偿债能力状况得分86分,结论良好华鲁恒升2023年三季度资产负债率(%)为28.37%,优于行业优秀值48.6%。

已获利息倍数为59.45,高于行业优秀值5.8。

速动比率(%)为142.42%,高于行业优秀值111.0%。

现金流动负债比率(%)为25.66%,高于行业良好值23.5%,低于行业最优值29.3%。

带息负债比率(%)为64.41%,劣于行业较差值64.3%,优于行业极差值72.8%。

偿债能力状况(四)发展能力状况得分89分,结论良好华鲁恒升2023年三季度销售(营业)增长率(%)为7.91%,高于行业平均值7.1%,低于行业良好值11.3%。

资本保值增值率(%)为110.06%,高于行业良好值107.8%,低于行业最优值111.1%。

销售(营业)利润增长率(%)为18.71%,高于行业优秀值14.0%。

总资产增长率(%)为22.58%,高于行业优秀值14.8%。

山东华鲁恒升集团发展战略研究

山东华鲁恒升集团是在原德州化肥厂基础上发展起来的综合性大型企业,其业务领域目前主要涉及化肥、化工、热电与建材。

中国的化肥行业是在计划经济体制下建立与发展起来的,多年来一直受国家政策的保护与制约,随着市场经济的发展与完善,特别是中国加入WTO后,国家对化肥企业的优惠政策逐步取消,化肥企业如何继续生存、能否进一步发展壮大,是以化肥为主业的企业面临的一个非常紧迫的问题。

战略问题是企业生存与发展的首要问题,成功地制定和实施卓越的公司战略永远是卓越管理最可靠的信号,特别是对于处于市场变革时期的企业。

论文采用SWOT分析方法,首先对山东华鲁恒升集团有限公司的企业内部资源进行系统分析,确定企业的资源优势与劣势;然后,对该企业面临的环境,包括宏观环境与微观环境,存在的机会与威胁进行较详尽的分析;在上述分析的基础上,进行该企业的战略设计,包括战略指导思想、战略目标、战略阶段与战略重点,制定企业战略实施手段与措施;最后,提出论文研究的结论。

论文确立该企业的发展战略指导思想为:立足于以煤为原料的化肥、化工行业,以相关多元化为发展模式,积极拓展煤化工产业链;壮大化肥、发展化工、带动热电,保持并扩大成本领先优势,不断开发以现有产品为原料的高附加值精细化工产品;以股份公司为主要融资渠道,建立多元化融资、投资体系,建设具有国际竞争能力的知名大型煤化工集团。

论文为该企业的制定的战略目标为: (1)企业综合实力居于中国煤化工企业首位,跻身国际知名化工企业行列。

(2)保持并发展企业竞争优势,产品生产成本居于同行业先进水平。

(3)收益指标居于同行业国际先进水平。

(4)员工收入保持国内同行业先进水平。

精益管理华鲁恒升:从“极简组织”到“极致经营”“最近5年,公司总资产、营业收入分别增长了1.2倍、1.9倍,利润总额、上缴税金分别增长了4.3倍、2.9倍;这期间年均资产负债率24.87%、产品毛利率28.88%、销售利润率23.70%、净资产收益率24.37%、劳动生产率175万元、人均创利107万元,资产质量、运营效益、人工效能居行业领先水平。

”华鲁恒升副总经理、财务负责人高景宏告诉记者。

在高景宏看来,如此高的运营效益背后是华鲁恒升长期对化工主业的坚守、对实体经济的热忱。

多年来,华鲁恒升坚持精强主业、精准投资、精益运营、精细管理,并统筹存量优化和增量升级,围绕产业链延伸拓展和资源综合利用赋能发力,实现了固碳增值、降碳提效、节能减排、提质增效。

工艺:挖潜降耗提高资源利用率10月8日,秋高气爽、蓝天白云,走进华鲁恒升,首先映入眼帘的是整洁的厂区环境、绿色的植被和高耸的塔罐、交错的管廊。

很难想象这里是煤化工企业……“公司资源效率的提升,很大程度来自公司对传统产业的改造升级、对工艺装置的优化提升。

”华鲁恒有十多项。

尿素车间主任包鹏飞介绍说,该车间利用尿素装置的低调水低位热能,将反渗透岗位水温加热到30℃左右,每小时可回收热量1560万卡;在尿素一段蒸发加热器下方增加一段利用段,减少由循环水带走的热量,吨肥蒸汽消耗下降0.08吨;对蒸发工艺冷凝液优化利用,每年可节约蒸汽3.8万吨;对尿素装置实施中压扩能改造,产能提升48.6%,蒸汽消耗下降12.73%,每年可节约蒸汽8.45万吨;针对中压分解热量利用不充分的问题,通过工艺核算后进行技改,每年可节省蒸汽4万吨……得益于持续的节能降耗,尿素产品低成本竞争优势得到巩固和提升,使其成为企业的“利润担当”。

“为控制‘三废’排放,我们从碳收集、温室气体回收、节能降耗、控制浓度四个方面入手,从生产源头抓起,通过装置置换、升级、改造,对污染物进行有效回收利用,降低污染物排放量。

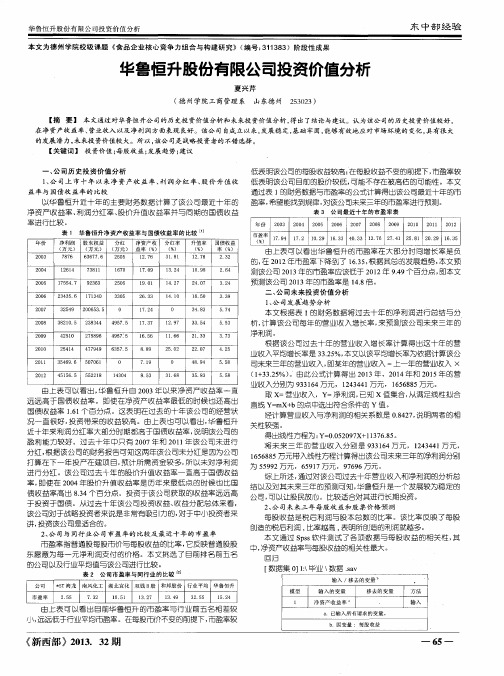

华鲁恒升股份有限公司投资价值分析

本文通过对华鲁恒升公司的历史投资价值分析和未来投资价值分析,得出了结论与建议。

认为该公司的历史投资价值较好,在净资产收益率、营业收入以及净利润方面表现良好。

该公司自成立以来,发展稳定,基础牢固,能够有效地应对市场环境的变化,具有很大的发展潜力,未来投资价值较大。

所以,该公司是战略投资者的不错选择。

标签:投资价值;每股收益;发展趋势;建议

一、公司历史投资价值分析

1、公司上市十年以来净资产收益率、利润分红率、股价升值收益率与国债收益率的比较

以华鲁恒升近十年的主要财务数据计算了该公司最近十年的凈资产收益率、利润分红率、股价升值收益率并与同期的国债收益率进行比较。

表1 华鲁恒升净资产收益率与国债收益率的比较[1] 年份净利润

2003 7876 63677.6 2505 12.76 31.81 12.78 2.32

2004 12614 73811 1670 17.09 13.24 10.98 2.64

2005 17554.7 92363 2505 19.01 14.27 24.07 3.24

2006 23435.6 171340 3305 26.33 14.10 18.50 3.39

2007 32549 200653.5 0 17.24 0 34.83 5.74

2008 38210.5 238344 4957.5 17.37 12.97 33.54 5.53

2009 42510 275896 4957.5 16.56 11.66 21.33 3.73

2010 25414 477949 6357.5 8.89 25.02 22.07 4.25

2011 35469.6 507061 0 7.19 0 48.94 5.58

2012 45156.5 552218 14304 8.53 31.68 35.83 5.58

由上表可以看出,华鲁恒升自2003年以来净资产收益率一直远远高于国债收益率。

即使在净资产收益率最低的时候也还高出国债收益率1.61个百分点。

这表明在过去的十年该公司的经营状况一直很好,投资带来的收益较高。

由上表

也可以看出,华鲁恒升近十年来利润分红率大部分时期都高于国债收益率,说明该公司的盈利能力较好。

过去十年中只有2007年和2011年该公司未进行分红,根据该公司的财务报告可知这两年该公司未分红是因为公司打算在下一年投产在建项目,预计所需资金较多,所以未对净利润进行分红。

该公司过去十年的股价升值收益率一直高于国债收益率,即使在2004年股价升值收益率是历年来最低点的时候也比国债收益率高出8.34个百分点。

投资于该公司获取的收益率远远高于投资于国债。

从过去十年该公司投资收益、收益分配总体来看,该公司对于战略投资者来说是非常有吸引力的,对于中小投资者来讲,投资该公司是适合的。

2、公司与同行业公司市盈率的比较及最近十年的市盈率

市盈率指普通股每股市价与每股收益的比率,它反映普通股股东愿意为每一元净利润支付的价格。

本文挑选了目前排名前五名的公司以及行业平均值与该公司进行比较。

表2 公司市盈率与同行业的比较[2]

公司*ST海龙南风化工湖北宜化双钱B股和邦股份行业平均华鲁恒升

市盈率 2.55 7.32 10.51 13.27 13.49 32.55 15.24

由上表可以看出目前华鲁恒升的市盈率与行业前五名相差较小,远远低于行业平均市盈率。

在每股市价不变的前提下,市盈率较低表明该公司的每股收益较高;在每股收益不变的前提下,市盈率较低表明该公司目前的股价较低,可能不存在被高估的可能性。

本文通过表1的财务数据与市盈率的公式计算得出该公司最近十年的市盈率,希望能找到规律,对该公司未来三年的市盈率进行预测。

表3 公司最近十年的市盈率表

年份2003 2004 2005 2006 2007 2008 2009 2010

2011 2012

市盈率(%)17.94 17.2 10.29 16.33 40.33 13.76 27.41

25.81 20.29 16.35

由上表可以看出华鲁恒升的市盈率在大部分时间增长率是负的,在2012年市盈率下降到了16.35,根据其总的发展趋势,本文预测该公司2013年的市盈率应该低于2012年9.49个百分点,即本文预测该公司2013年的市盈率是14.8倍。

二、公司未来投资价值分析

1、公司发展趋势分析

本文根据表1的财务数据将过去十年的净利润进行总结与分析,计算该公司每年的营业收入增长率,来预测该公司未来三年的净利润。

根据该公司过去十年的营业收入增长率计算得出这十年的营业收入平均增长率是33.25%,本文以该平均增长率为依据计算该公司未来三年的营业收入,即某年的营业收入=上一年的营业收入×(1+33.25%)。

由此公式计算得出2013年、2014年和2015年的营业收入分别为933164万元,1243441万元,1656885万元。

取X=营业收入,Y=净利润,已知X值集合,从满足线性拟合直线Y=mX+b 的点中选出符合条件的Y值。

经计算营业收入与净利润的相关系数是0.8427,说明两者的相关性较强。

得出线性方程为:Y=0.052097X+11376.85。

将未来三年的营业收入分别是933164万元,1243441万元,1656885万元带入线性方程计算得出该公司未来三年的净利润分别为55992万元,65917万元,97696万元。

综上所述,通过对该公司过去十年营业收入和净利润的分析总结以及对其未来三年的预测可知,华鲁恒升是一个发展较为稳定的公司,可以让股民放心。

比较适合对其进行长期投资。

2、公司未来三年每股收益和股票价格预测

每股收益是税后利润与股本总数的比率。

该比率反映了每股创造的稅后利润,比率越高,表明所创造的利润就越多。

本文通过Spss软件测试了各项数据与每股收益的相关性,其中,净资产收益率与每股收益的相关性最大。

回归

[数据集0] I:\毕业\数据.sav

输入/移去的变量b

模型输入的变量移去的变量方法

1 净资产收益率a . 输入

a.已输入所有请求的变量。

b.因变量:每股收益

模型汇总

模型R R 方调整R 方标准估计的误差

1 .771a .595 .544 .122037

a. 预测变量:(常量),净资产收益率。

Anovab

模型平方和df 均方 F Sig.。