(琼斯模型1991)Earnings Management During Import Relief Investigations

- 格式:pdf

- 大小:717.14 KB

- 文档页数:37

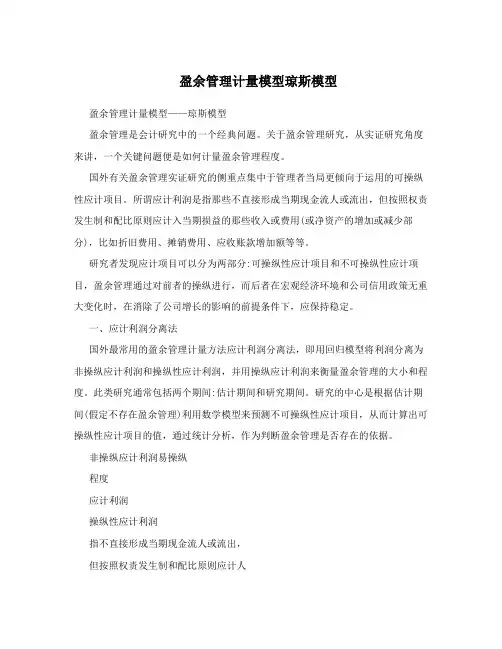

盈余管理计量模型琼斯模型盈余管理计量模型——琼斯模型盈余管理是会计研究中的一个经典问题。

关于盈余管理研究,从实证研究角度来讲,一个关键问题便是如何计量盈余管理程度。

国外有关盈余管理实证研究的侧重点集中于管理者当局更倾向于运用的可操纵性应计项目。

所谓应计利润是指那些不直接形成当期现金流人或流出,但按照权责发生制和配比原则应计入当期损益的那些收入或费用(或净资产的增加或减少部分),比如折旧费用、摊销费用、应收账款增加额等等。

研究者发现应计项目可以分为两部分:可操纵性应计项目和不可操纵性应计项目,盈余管理通过对前者的操纵进行,而后者在宏观经济环境和公司信用政策无重大变化时,在消除了公司增长的影响的前提条件下,应保持稳定。

一、应计利润分离法国外最常用的盈余管理计量方法应计利润分离法,即用回归模型将利润分离为非操纵应计利润和操纵性应计利润,并用操纵应计利润来衡量盈余管理的大小和程度。

此类研究通常包括两个期间:估计期间和研究期间。

研究的中心是根据估计期间(假定不存在盈余管理)利用数学模型来预测不可操纵性应计项目,从而计算出可操纵性应计项目的值,通过统计分析,作为判断盈余管理是否存在的依据。

非操纵应计利润易操纵程度应计利润操纵性应计利润指不直接形成当期现金流人或流出,但按照权责发生制和配比原则应计人当期损益的那些收入或费用二、琼斯模型——结合案例分析分离应计利润的计量模型非常多,琼斯模型是通过回归方法将应计利润分离为非操纵性应计利润和操纵性应计利润的复杂模型。

琼斯(Jones,1991)对处于美国国际贸易委员会(ITC)产业损害调查中的公司调低报告净收益的行为进行了研究。

针对ITC提出的进口救济调查中,被调查行业公司负向盈余管理的动机,他提出假设如下:相较于非调查年份,美国有可能获取进口救济的公司在进口救济调查的过程中,会通过调低盈余水平的盈余管理来增加获取进口救济的可能性或数量。

琼斯从1980年到1985年ITC的6次进口救济调查中的5种行业里,选出23家公司做为样本。

盈余管理计量模型——琼斯模型盈余管理是会计研究中的一个经典问题。

关于盈余管理研究,从实证研究角度来讲,一个关键问题便是如何计量盈余管理程度。

国外有关盈余管理实证研究的侧重点集中于管理者当局更倾向于运用的可操纵性应计项目。

所谓应计利润是指那些不直接形成当期现金流人或流出,但按照权责发生制和配比原则应计入当期损益的那些收入或费用(或净资产的增加或减少部分),比如折旧费用、摊销费用、应收账款增加额等等。

研究者发现应计项目可以分为两部分:可操纵性应计项目和不可操纵性应计项目,盈余管理通过对前者的操纵进行,而后者在宏观经济环境和公司信用政策无重大变化时,在消除了公司增长的影响的前提条件下,应保持稳定。

一、应计利润分离法国外最常用的盈余管理计量方法应计利润分离法,即用回归模型将利润分离为非操纵应计利润和操纵性应计利润,并用操纵应计利润来衡量盈余管理的大小和程度。

此类研究通常包括两个期间:估计期间和研究期间。

研究的中心是根据估计期间(假定不存在盈余管理)利用数学模型来预测不可操纵性应计项目,从而计算出可操纵性应计项目的值,通过统计分析,作为判断盈余管理是否存在的依据。

二、琼斯模型——结合案例分析分离应计利润的计量模型非常多,琼斯模型是通过回归方法将应计利润分离为非操纵性应计利润和操纵性应计利润的复杂模型。

琼斯(Jones,1991)对处于美国国际贸易委员会(ITC)产业损害调查中的公司调低报告净收益的行为进行了研究。

针对ITC提出的进口救济调查中,被调查行业公司负向盈余管理的动机,他提出假设如下:相较于非调查年份,美国有可能获取进口救济的公司在进口救济调查的过程中,会通过调低盈余水平的盈余管理来增加获取进口救济的可能性或数量。

琼斯从1980年到1985年ITC的6次进口救济调查中的5种行业里,选出23家公司做为样本。

他的研究设计一共分四个层次:1、用DeAngelo模型检验非正常应计利润的平均值在事件期间是否显著为负这是一个将总应计利润作为非操纵性应计利润估计值的简单模型,主要验证所选样本的大体变化趋势与假设是否相符。

琼斯模型简介琼斯模型(Jones Model)是一种用于描述和分析个人、团队或组织中的工作行为的理论模型。

该模型于1971年由美国心理学家R.J.琼斯(R. J. Jones)提出,并在之后的几十年中得到了广泛应用和研究。

琼斯模型认为,工作行为是由个人的动机、能力和环境因素共同决定的。

它通过将工作行为分解为动机、能力和环境三个要素来解析工作行为的成因,并通过分析这三个要素的相互作用,揭示了工作行为的本质和动力。

模型解析动机动机是琼斯模型的核心要素之一。

它指个体对特定行为的愿望、期望和动力。

在琼斯模型中,动机被分为两类:内在动机和外在动机。

内在动机指个体出于内心驱动力而从事某项行为。

内在动机通常源于个体对行为的兴趣、愉悦和满足感。

例如,一个热爱艺术的人选择从事艺术创作,是出于内在兴趣和追求艺术美感的动机。

外在动机指个体出于外部奖励或避免惩罚而从事某项行为。

外在动机通常由外部因素如工资、奖励和赞扬来驱动。

例如,一个销售人员出色地完成销售任务,可能会得到提成作为奖励,这就是一个外在动机。

能力能力是琼斯模型的第二个要素。

它指个体展现特定行为的能力、技能和知识。

能力是对个体在特定领域或任务上所具备的技术和知识水平的评估。

琼斯模型将能力分为两个维度:潜在能力和现实能力。

潜在能力指个体在特定领域或任务上所具备的潜在能力和学习潜力。

它反映了个体在未来可以实现的能力水平。

现实能力指个体在特定领域或任务上实际展现的能力水平。

它反映了个体当前在特定领域或任务上所具备的实际能力。

环境环境是琼斯模型的第三个要素。

它指个体所处的工作环境和组织文化对工作行为的影响。

环境因素可以包括组织的政策、工作条件、同事间的关系等。

琼斯模型认为,环境因素对个体的动机和能力有着重要影响。

一个积极、支持性的工作环境可以提高个体的动机和能力,从而促进工作行为的展示和提高。

相反,一个消极、压力过大的工作环境可能导致个体动机不足和能力下降,从而影响工作行为的质量和效果。

使用琼斯模型计量IPO盈余管理行为的实证研究摘要:本文提出了在ipo背景下评估应计利润分离模型揭示盈余管理行为能力的方法,并使用此方法进行了实证研究,对比了横截面琼斯模型的三种变体。

研究结果表明,琼斯模型的这些变体中,大部分都可以在某种程度上揭示盈余管理行为。

而以修正琼斯模型计算nda最能揭示盈余管理水平。

关键词:ipo;盈余管理;琼斯模型;应计利润分离模型中图分类号:f83 文献标识码:a 文章编号:1672—7355(2012)02—0112—02一、引言自2009年以来,我国资本市场ipo步伐迅速加快,管理层也将a 股市场的扩容作为战略发展方向。

但是在a股扩容的大背景下,频频发生的ipo前的业绩包装、粉饰报表,ipo后的新股破发、业绩变脸,却使得新上市公司的质量令人担忧。

为了保障投资者的权益,维护资本市场的正常运行,必须保证ipo公司的盈余质量,而对ipo 公司的盈余管理行为的研究,具有十分重要的意义。

历史上研究者提出了众多的应计利润分离模型,这些模型在国内外的盈余管理实证研究中都得到了不同程度的应用,而其中以琼斯模型应用最为广泛。

琼斯模型又可分为时间序列模型和横截面模型,由于我国的独特情况,在我国的实证研究中大多使用横截面的琼斯模型。

根据对总应计利润ta和正常性应计利润nda的不同计量方法,横截面的琼斯模型又有多种形式,我们可以称之为琼斯模型的变体。

由于琼斯模型诸多变体的存在,就提出了一个很现实的问题,即如何评估和对比这些琼斯模型的变体。

如果将视野扩展到琼斯模型之外的其他应计利润分离模型,则此问题可推广为,如何评估和对比众多的应计利润分离模型。

本文的主要研究目的即为在ipo盈余管理的背景下,探讨这一问题。

本文主要研究目的为研究琼斯模型在揭示ipo公司盈余管理行为时的作用,通过提出一种新的应计利润分离模型评估方法,评估了几种不同形式的琼斯模型既是盈余管理行为的能力。

在正常性应计利润nda的计量上,可分为基本琼斯模型、修正琼斯模型、带无形资产和其他长期资产扩展的基本琼斯模型、带无形资产和其他长期资产扩展的修正琼斯模型,等等。

目录1研究概述 (1)1.1研究背景 (1)1.2基本思路 (2)1.3创新点 (2)1.4研究贡献 (2)2制度背景 (3)3提出假说 (3)3.1盈余管理假设 (3)3.2调查期间 (4)3.3局限 (4)4样本选择 (4)4.1样本选择 (4)4.2变量选择 (5)5琼斯模型 (5)5.1基本原理 (5)5.2具体操作 (6)6研究结论 (7)7模型评价 (7)1 研究概述1.1 研究背景图1-1 研究背景1) 进口援助进口援助的规则中公开使用的会计数字给经理人员提供了盈余管理的动机,目的是提高获得进口援助的可能性和或提高援助的数量。

进口援助调查提供了一个具体的盈余管理的动机,这是在其他的盈余管理研究中没有的。

ITC 没有根据使用的会计程序或者根据公司制定的关于应计利润的决策调整财务数据。

2)Heal 模型Heal(1985)假设预期非操纵性应计利润等于零,总应计的任何非零值归于管理层操纵。

3)DeAngelo 模型DeAngelo(1986)假设非操纵性应计利润服从随机游走过程。

也就是,对于一个稳定状态的企业,t 时的非操纵性应计利润被假设等于t 一1时的非操纵性应计,因而t 时与t 一1时总应计之间的差异被归于会计操纵。

1/-=it it it TA TA EDA 11/)(---=ititit it A TA TA EDA1.2基本思路图1-2 基本思路1.3创新点1)进口援助调查提供了一个具体的盈余管理的动机,这是在其他的盈余管理研究中没有的。

2)对总体应计利润中的操纵性的部分的估计被用作盈余管理的测度变量,而不是使用单一应计利润中的操纵性应计利润部分。

3)公司特征(firm-specific)期望模型被发展成为估计正常(非操纵性的)应计利润。

4)本文发展使用的方法扩展了其他盈余管理研究中的方法;尤其是,时间序列模型被发展用来估计总体非操纵性应计利润,盈余管理假设使用了截面检验。

第十二章 琼斯模型本章导读:本章对琼斯模型做了简单介绍,以及给出了琼斯模型的详细stata 程序及解释,使学生能够对琼斯模型在stata 应用有更清晰的认识。

11.1 琼斯模型简介琼斯模型主要认为公司主营业务收入的变动会带来营运资本变动导致企业应计利润的变动,固定资产会产生折旧从而带来应计利润的减少,因此Jones 模型用销售收入增量(△REV )以及固定资产原值(PPE )作为自变量,建立总应计的多元线性回归方程,通过参数估计,预测事件期的可操纵性应计。

具体的计算是分为两步:⑴首先利用估计期(P )的时序数据,将总应计(TA )回归到总应计的非操纵性成分决定因子(△REV 和PPT )jt jt j jt j j jt PPE REV TA εββα++∆+=21式中 jt TA ——公司j 在t 年的应计项目总额;jt REV ∆——公司j 在t 年的收入与t-1年收入的差额;jt PPE ——公司j 在t 年的财产、厂房和设备总额;jt ε——反映除jt REV ∆与jt PPE 以外的参差项目对jt TA 所带来的影响;,j α,1j βj 2β——需要进行估计的常数。

选jt REV ∆为变量是为以公司经营活动收入变动额为基础,计算出流动资产和负债的非操纵性应计项目。

同理,jt PPE 是以公司的资本性资产投资额为基础,计算出折旧费用的非操纵性部分。

⑵利用上述模型,求出各参数的系数估计值(,j α,1j βj 2β),然后运用事件期(t )的数据,计算出非操纵性应计的预期。

那么:)(21jt j jt j j jt jp PPE REV TA U ββα+∆+-=式中,p 为调查年份;jt TA 为公司j 在p 年的应计项目总额;括号内是根据回归模型预测出该年度非操纵性应计项目。

因此jp U 即为公司j 在p 年的操纵性应计项目的预测数。

11.2 琼斯模型的stata 程序和解释clear/*clear 这个命令,在Stata 9.2之前,表示清空掉内存中的所有数据,包括变量、矩阵等等;但Stata 10以后,矩阵就无法清空*/set memory 200m/*修改内存值为200兆,memory 表示查看Stata 所使用的内存大小以及改变Stata 最大可以使用的内存。

琼斯模型与上市公司盈余管理引言近年来,我国上市公司的盈余管理行为一直是人所瞩目的焦点。

国外学者PaulM.Hyaly 和JamesM.Wahlen对盈余管理的定义如下:“盈余管理发生在管理当局运用职业判断编制财务报告和通过规划交易以变更财务报告时,旨在误导那些以公司的经济业绩为基础的利益关系人的决策或影响那些以会计报告为基础的契约的后果。

”从这一定义,我们可以粗略理解盈余管理含义。

本文主要借助借助这一实际问题,说明多元线性回归分析的实际应用。

一、多远线性回归模型1 模型的建立多远线性回归模型的一般形式是:Yβ0β1X1β2X2β3X3β4X4β5X5ε (1.1)其中βj(j12,……,k)是回归系数,Y 是被解释变量,x1j,x2j,……,xkj,是k 个对Y 有显著影响的解释变量(k≥2)i 是反映各种误差扰动综合影响的随机项,下标i 表示第i 期观察值(Yi x1i x2i…… xki),ε ,i12,…,n。

假设多元样本回归函数为:Yiβ0β1x1iβ2x2i……βkxki 回归参差为:εiYi - Yi 。

由于有n 期的观察值,这一模型实际上包含n 个方程Y1β0β1x11β2x21……βkxk1ε1Y2β0β1x12β2x22……βkxk2ε2 …… Ynβ0β1x1nβ2x2n……βkxknεn2模型的假设为保证所分析的变量关系符合多元线性回归分析的基本规定性,明确分析对象,保证回归分析的有效性和性质,也为了检验判断的依据,需要对多元线性回归模型做一些假设,包括以下六条:(1)变量Yi 和X1i,X2i,…,Xki(1,2,…,n)之间,存在线性随机函数关系Yiβ0β1X1iβ2X2i……βkXkiεi ,其中εi 是随机误差项。

(2)对应每组观测数据的误差项εi,都为零均值的随机变量,即εi 的数学期望Eεi0 对i1,2,…,n 都成立。

(3)误差项εi 的方差为常数,即VarεiEεi-Eεi2Eεi2σ2 对i12,…,n 都成立(假设(2)成立为。

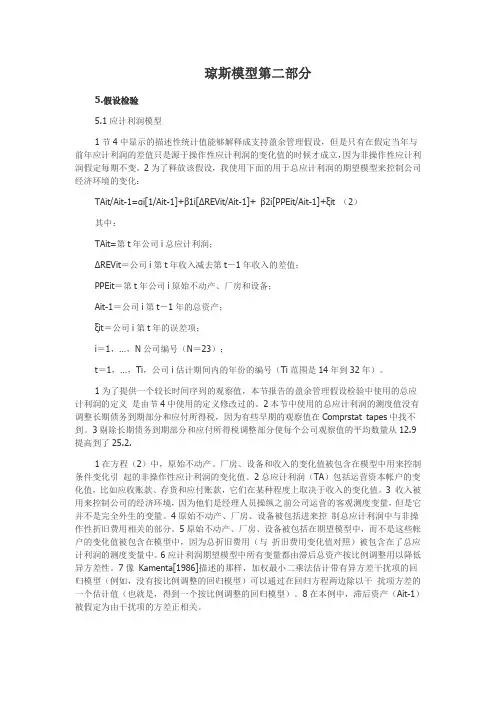

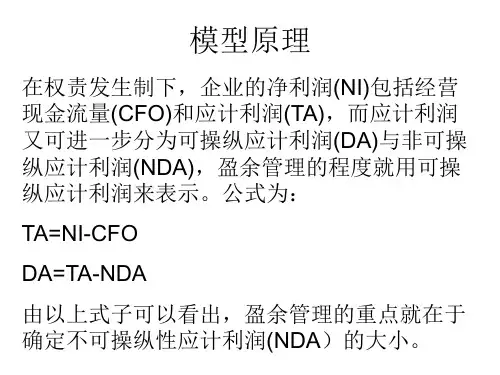

琼斯模型第二部分5.假设检验5.1应计利润模型1节4中显示的描述性统计值能够解释成支持盈余管理假设,但是只有在假定当年与前年应计利润的差值只是源于操作性应计利润的变化值的时候才成立,因为非操作性应计利润假定每期不变。

2为了释放该假设,我使用下面的用于总应计利润的期望模型来控制公司经济环境的变化:TAit/Ait-1=αi[1/Ait-1]+β1i[ΔREVit/Ait-1]+ β2i[PPEit/Ait-1]+ξit (2)其中:TAit=第t年公司i总应计利润;ΔREVit=公司i第t年收入减去第t-1年收入的差值;PPEit=第t年公司i原始不动产、厂房和设备;Ait-1=公司i第t-1年的总资产;ξit=公司i第t年的误差项;i=1,…,N公司编号(N=23);t=1,…,Ti,公司i估计期间内的年份的编号(Ti范围是14年到32年)。

1为了提供一个较长时间序列的观察值,本节报告的盈余管理假设检验中使用的总应计利润的定义是由节4中使用的定义修改过的。

2本节中使用的总应计利润的测度值没有调整长期债务到期部分和应付所得税,因为有些早期的观察值在Comprstat tapes中找不到。

3剔除长期债务到期部分和应付所得税调整部分使每个公司观察值的平均数量从12.9提高到了25.2.1在方程(2)中,原始不动产、厂房、设备和收入的变化值被包含在模型中用来控制条件变化引起的非操作性应计利润的变化值。

2总应计利润(TA)包括运营资本帐户的变化值,比如应收账款、存货和应付账款,它们在某种程度上取决于收入的变化值。

3 收入被用来控制公司的经济环境,因为他们是经理人员操纵之前公司运营的客观测度变量,但是它并不是完全外生的变量。

4原始不动产、厂房、设备被包括进来控制总应计利润中与非操作性折旧费用相关的部分。

5原始不动产、厂房、设备被包括在期望模型中,而不是这些帐户的变化值被包含在模型中,因为总折旧费用(与折旧费用变化值对照)被包含在了总应计利润的测度变量中。

应计盈余管理与真实盈余管理的比较研究郭芳衎贺晨摘要:企业盈余管理问题一直备受众多学者重视,同时也成为了学术界的重要研究领域之一。

近年来随着企业越来越多的使用真实盈余管理操纵业绩,学者也开始将研究方向转向真实盈余管理。

本文从定义研究出发,分析了两类盈余管理之间的区别、关系和抉择权衡,最后提出研究展望,以期为未来研究提供新方向。

关键词:应计盈余管理;真实盈余管理;盈余管理方式盈余管理的存在会对企业发展和利益相关者决策产生不利的影响,它已成为了学术界一大重要研究领域。

以往学者对应计盈余管理较为关注,故成果颇丰。

但随着相关部门监管力度加大以及审计师为了避免声誉受损和诉讼风险对应计盈余管理的容忍度降低,使得越来越多的企业选择真实盈余管理。

而大量证据也表明它已普遍存在于实务之中,应引起学者和相关部门的重视。

一、应计盈余管理与真实盈余管理的定义应计盈余管理普遍被认为是企业为了利益最大化或市场价值最大化而选择灵活利用会计政策以及会计估计等方式来进行的一种盈余操纵行为(Healy 等,1999;秦荣生,2001;陆建桥,2002)。

或者是企业管理当局通过控制对外财务报告收益信息的披露,从而诱导相关利益者的决策或影响那些与会计数据相关契约结果的行为(Schipper ,1989)。

而真实盈余管理是一种管理者为达到某种目的而进行的偏离企业最优经营活动的行为(Roychowdhury ,2006;Zhao et a1,2011)。

它以企业真实交易活动为手段,不但会影响企业当期的报告利润,也会影响企业的现金流量,对企业价值带来损害(Gunny ,2010)。

综合上述学者的研究,我们发现对于应计盈余管理的定义更多的是从“目的视角”和“信息视角”考虑的,从“目的视角”来看,公司进行盈余管理的目的是追求利益最大化或市场价值最大化。

从“信息观视角”来看,盈余管理会通过改变会计数据,从而迷惑相关利益人,以达到管理当局目的。

而对于真实盈余管理的定义则突出了其特点,即具有操纵隐蔽性使得监管不易,且危害较大。

盈余质量指标由最先的Healy模型,到DeAngelo模型,再到琼斯模型,修正的琼斯模型、行业模型,修正的琼斯至今仍然是受欢迎的盈余质量指标,因此,以下重点谈到琼斯模型及其发展。

琼斯模型:由Jennifer J. Jones女士在Journal of Accounting Research 1991年秋季第2期,第29卷T193-228中一篇名为“进口援助调查期间的盈余管理”(Earnings Management During Import Relief Investigations)中提出。

这篇研究主要讲的是:申请进口援助期间,申请企业通过盈余管理降低盈余以通过美国国际贸易委员会(ITC)的调查。

调查结果是与企业利润率直接相关的,因此,为其管理层提供了管理盈余的动机。

针对对盈余管理的测度,作者在DeAngelo提出的期望模型的基础上提出了自己的应计费用期望模型,以解放DeAngelo模型中不可操作应计费用保持不变的假设。

她的模型被称为“琼斯模型”,模型如下:TA it/A it-1=αi[1/A it-1]+β1i[ΔREV it/A it-1]+ β2i[PPE it/A it-1]+ξit (1)TA it=i公司第t年的总应计项目;ΔREV it=i公司第t年与第t-1年的年收入差额;PPE it=i公司第t年物业、房产、设备的价值;A it-1=i公司第t-1年的总资产;ξit =公司i第t年的误差项。

预期误差定义为:u ip =TA ip/A ip-1-(a i[1/A ip-1]+b1i[ΔREV ip/A ip-1]+ b2i[PPE ip/A ip-1])(2)NDA t=a i[1/A ip-1]+b1i[ΔREV ip/A ip-1]+b2i[PPE ip/A ip-1]p=包含在预测期间的年份指标u ip 代表可操纵性应计费用在p时的水平;NDA t代表第t年非操纵性应计费用;a i , b1i , b2i 来源于(1)式中αi , β1i , β2i 的最小二乘估计。

琼斯模型与上市公司盈余治理引言最近几年来,我国上市公司的盈余治理行为一直是人所注视的核心。

国外学者和对盈余治理的概念如下:“盈余治理发生在治应当局运用职业判定编制财务报告和通过计划交易以变更财务报告时,旨在误导那些以公司的经济业绩为基础的利益关系人的决策或阻碍那些以会计报告为基础的契约的后果。

”从这一概念,咱们能够粗略明白得盈余治理含义。

本文要紧借助借助这一实际问题,说明多元线性回归分析的实际应用。

一、多远线性回归模型1 模型的成立多远线性回归模型的一样形式是:Yβ0β1X1β2X2β3X3β4X4β5X5ε ()其中βj(j12,……,k)是回归系数,Y 是被说明变量,x1j,x2j,……,xkj,是k 个对Y 有显著阻碍的说明变量(k≥2)i 是反映各类误差扰动综合阻碍的随机项,下标i 表示第i 期观看值(Yi x1i x2i…… xki),ε ,i12,…,n。

假设多元样本回归函数为:Yiβ0β1x1iβ2x2i……βkxki 回归参差为:εiYi - Yi 。

由于有n 期的观看值,这一模型事实上包括n 个方程Y1β0β1x11β2x21……βkxk1ε1 Y2β0β1x12β2x22……βkxk2ε2 …… Ynβ0β1x1nβ2x2n……βkxknεn2 模型的假设为保证所分析的变量关系符合多元线性回归分析的大体规定性,明确分析对象,保证回归分析的有效性和性质,也为了查验判定的依据,需要对多元线性回归模型做一些假设,包括以下六条:(1)变量Yi 和X1i,X2i,…,Xki(1,2,…,n)之间,存在线性随机函数关系Yiβ0β1X1iβ2X2i……βkXkiεi ,其中εi 是随机误差项。

(2)对应每组观测数据的误差项εi,都为零均值的随机变量,即εi 的数学期望Eεi0 对i1,2,…,n 都成立。

(3)误差项εi 的方差为常数,即VarεiEεi-Eεi2Eεi2σ2 对i12,…,n 都成立(假设(2)成立为。

新扩展Jones模型的应用及评价摘 要:目前关于盈余管理的计量模型很多,主要包括有Healy模型、DeAngelo模型、Jones模型、修正Jones模型、截面Jones 模型、业绩控制模型等。

本文将选取创业板上市企业为研究对象,同时扩展修正J o n e s模型,进一步考察该模型在创业板市场的适用性。

关键词:企业成长性;盈余管理;新扩展Jones模型词组在汉语中常常没有任何意义。

但纯音译法却保留了原文商标的音韵美和呼唤功能。

如“B e n z”奔驰(汽车)、“S h a r p”夏普(电器)。

谐音译法也称谐音双关法,即在翻译时选择能够激起消费者美好联想的谐音词汇或词组。

如“K i s s M e”奇士美(润唇膏)。

“K i s s”的发音和汉语中“其实”的发音近似,译者在“其实”的基础上改为“奇士”,而“M e”同样根据谐音译为“美”。

“奇士美”读起来既能朗朗上口,又突出了该产品的属性和功能,给消费者以美的享受,还能让人联想到在用过该产品后“其实很美”的效果。

真是发音响亮,意境优美。

(二)意译法意译法(f r e e t r a n s l a t i o n):是指把按照原语商标中的实际意思翻译成意思相同或相近的目的语的翻译法。

如“S p r i t e”雪碧(饮料)。

首次打入香港市场时被译为“事必利”。

表示一切顺利。

但销售业绩不佳。

在引入大陆市场后被译为雪碧。

译入语“雪碧”二字与该产品的功能相联系,让人听到后倍感清凉,有种望梅止渴的感觉。

同时也激起了消费者对该饮料的渴望,故而销售业绩良好。

然而我们这里所说的意译还要有别于“直译”(literal translation)。

直译是指传达原文语义的翻译方法。

但由于中西文化还是有许多相似之处,故此法在商标翻译中也经常用到。

如:“C r o w n”皇冠(汽车)、“C a m e l”骆驼(香烟)、“P l a y b o y”花花公子(服装)。

(三)音意结合法音意结合法:它是指译者在对商标进行翻译时,把商标的发音和寓意相结合起来进行传达产品信息的一种方法。

论文概述论文题目:Earnings Management During Import Relief Investigations作者姓名:JENNIFER J. JONES期刊名:Journal of Accounting Research 发表年度:19911. 研究问题(正文部分请使用5号字,times new roman字体,1.5倍行距,段首空两个字符。

)本文研究申请进口援助的公司是否在美国国际贸易委员会(ITC)进行进口援助调查期间通过盈余管理降低盈余。

2.研究贡献①盈余管理的很多研究主要是分析所有契约各方监督(调整)会计数字的动机的情况,而本文的进口援助调查提供了一个具体的盈余管理的动机。

②模型从影响应计项目的主要因素出发,所有项目均除以期初总资产,以降低异方差性, 其中的残差项代表可操纵应计。

③本文使用的方法扩展了其他盈余管理研究中的方法,用时间序列模型来估计总体非操纵性应计利润,横截面模型对每个所选样本年度的横截面数据进行回归。

④提供了经理人员在进口援助调查期间管理盈余的证据,为ITC中制定规则的人提供参考。

3.研究设计(模型和变量)ΔTA t=(TA t-TA t-k )=(DA t-DA t-k)-(NA t-NA t-k) (1)总应计利润的组成部分如下:TA t=[△Current Assetst(4)- △Casht(1)]-[△Current Liabilitiest(5)]-Depreciation and Amortization Expenset(14)。

ΔTA定义为当前总体应计利润和正常总体应计利润的差值,非操作性应计利润平均变化值(NA t-NA t-k),大约是0,所以,总体应计利润的变化值(TA t-TA t-k ),主要反映操作性应计利润的变化值。

应计利润模型TA it/A it-1=αi[1/A it-1]+β1i[ΔREV it/A it-1]+ β2i[PPE it/A it-1]+ξit (2)uip=TAip/Aip-1-(ai[1/Aip-1]+bip[ΔREVip/Aip-1]+b2i[PPEip/Aip-1]) (3)TA it=第t年公司i总应计利润;ΔREV it=公司i第t年收入减去第t-1年收入的差值,用来控制公司的经济环境;PPE it=第t年公司i原始不动产、厂房和设备,用来控制总应计利润中与非操作性折旧费用相关的部分;A it-1=公司i第t-1年的总资产,被假定为由干扰项的方差正相关,在模型中以降低异方差性;ξit=公司i第t年的误差项;i=1,…,N公司编号(N=23);t=1,…,T i,公司i估计期间内的年份的编号(T i范围是14年到32年)。

Accounting Research Center, Booth School of Business, University of Chicago

Earnings Management During Import Relief Investigations

Author(s): Jennifer J. Jones

Source: Journal of Accounting Research, Vol. 29, No. 2 (Autumn, 1991), pp. 193-228 Published by: Blackwell Publishing on behalf of Accounting Research Center, Booth School of Business, University of Chicago

Your use of the JSTOR archive indicates your acceptance of JSTOR's Terms and Conditions of Use, available at .

/page/info/about/policies/terms.jsp. JSTOR's Terms and Conditions of Use provides, in part, that unless you have obtained prior permission, you may not download an entire issue of a journal or multiple copies of articles, and you may use content in the JSTOR archive only for your personal, non-commercial use.

Please contact the publisher regarding any further use of this work. Publisher contact information may be obtained at .

Each copy of any part of a JSTOR transmission must contain the same copyright notice that appears on the screen or printed page of such transmission.

JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact support@.

Blackwell Publishing and Accounting Research Center, Booth School of Business, University of Chicago are

collaborating with JSTOR to digitize, preserve and extend access to Journal of Accounting Research.。