第二章 第4节 应交税费_图文.ppt

- 格式:ppt

- 大小:2.20 MB

- 文档页数:32

第二章负债第四节应交税费一、应交税费概述(★)企业根据税法规定应交纳的各种税费应通过“应交税费”科目进行会计核算。

企业缴纳的印花税、耕地占用税不需要预计应交税金,不通过“应交税费”科目核算。

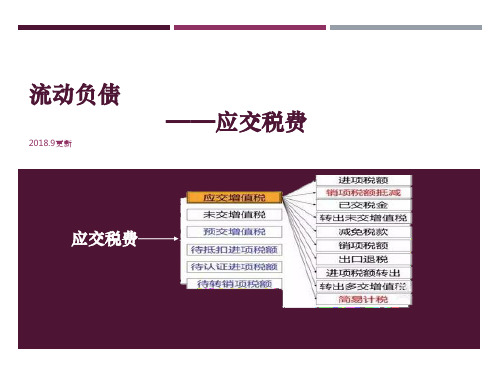

二、应交增值税(★★★)在“应交税费”科目下设置“应交增值税”明细科目,并在“应交增值税”明细账内设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”等专栏。

(一)采购物资和接受应税劳务(★★★)1.会计分录借:材料采购、在途物资、原材料、库存商品、委托加工物资等应交税费——应交增值税(进项税额)贷:应付账款、应付票据、银行存款等2.计算抵扣的情况(1)企业购入免税农产品(买入时没有负担增值税),按照买价和规定的扣除率(13%)计算进项税额。

(买价的87%计入存货的成本)(2)运输费用结算单据上注明的运输费用金额和规定的扣除率(7%)计算进项税额。

(运费的93%进入存货的成本)3.关于购建固定资产增值税抵扣的问题(1)购进的货物用于非应税项目(在建工程:不动产),其所支付的增值税额应计入购入货物的成本,不能抵扣,已经计入增值税进项抵扣的,需要进项税额转出。

(2)购进的货物用于建造生产经营的动产,其所支付的增值税额不应计入购入货物的成本,能抵扣,不需要进项税额转出。

(3)购进的生产、经营的固定资产(动产),其所支付的增值税额可以抵扣,不进固定资产成本。

4.增值税的纳税人增值税的纳税人分为一般纳税人和小规模纳税人。

一般纳税人购货取得增值税专用发票,进项税额可以抵扣,若取得普通发票,进项税额不能抵扣,计入存货的成本。

小规模纳税人增值税的进项税额不能抵扣,进项税额计入货物的成本。

小规模纳税人不能开增值税专用发票,只能开普通发票。

【例2-30】甲企业购入原材料一批,增值税专用发票上注明货款60000元,增值税额10200元,货物尚未到达,货款和进项税款已用银行存款支付。

该企业采用计划成本对原材料进行核算。