资本预算表

- 格式:xls

- 大小:21.00 KB

- 文档页数:8

生产企业资金预算表模板

生产企业作为市场经济中不可或缺的重要组成部分,其运营管理中资金预算表起着至关重要的作用。

资金预算表是企业用来规划和控制资金使用的工具,通过对资金的进出、收支情况进行详细的记录和分析,帮助企业有效地管理资金,提高资金利用效率,确保企业正常运转。

资金预算表包括的内容主要有资金来源、资金用途、资金余额等。

首先,资金来源部分记录了企业的各种收入来源,比如销售收入、投资收益、贷款等。

通过清晰地列出资金来源,企业可以清楚地了解到资金的总量和来源的多样性,为后续的资金运作提供了基础数据。

其次,资金用途部分记录了企业的各种支出情况,比如原材料采购、人员工资、设备维护等。

在资金用途部分,企业可以详细分析各项支出的占比情况,找出支出中的重点和痛点,为资金的调配和节约提供了依据。

最后,资金余额部分记录了企业在一定时期内的资金结余情况,通过对资金余额的比较和分析,企业可以了解到自身的资金状况是否健康、稳定,以及未来的发展方向和策略。

在实际运用中,企业可以根据自身的经营特点和需求,对资金预算表模板进行适当地调整和修改,以满足企业的实际情况。

比如对于不同行业的企业,可以根据行业的特点和周期性,调整资金来源和用途的种类和比例;对于规模不同的企业,可以根据规模的大小和发展阶段,调整资金余额的标准和目标。

总之,资金预算表作为企业资金管理的重要工具,对企业的经营管理和发展至关重要。

企业应该重视资金预算表的编制和实施,不断优化和完善预算表的内容和形式,以提高工作效率,降低风险,实现企业的可持续发展。

资本预算(筹资决策) 资本投资即资本支出,指投资的效益超过一年以上(长期或永续)的支出。

资本预算即是为资本投资所作的长期投资决策。

财务管理相关人员(或投资方案提报人)借着对不同的投资方案评估投资计划,进行评估与选择(由最高管理阶层如CEO或CFO选择核可后),以有效运用公司的资金,并增进股东的财富。

长期投资的要点:(1)不确定性很大,因此通常需求多案并陈(针对同一个投资事件的,提出两种以上的方案)。

(2)资本支出通常属于公司重大投资,因此所需资金较多,必须以长期资金来支应(增资或举债)。

(3)回收年限较长(通常一两年不可能完成资本回收的投资)。

(4)必须就有限之各种资源,选择最有利的投资计划(只能从提出的数个方案择一进行)。

投资决策考虑因素(1)投资计划的现金流量。

(现金流量的估算)(2)货币的时间价值。

(资金成本的精确估算,决定折现率以求算净现值NPV)(3)公司的必要报酬率(门槛报酬率)。

(4)风险与其它影响投资结果的因素。

投资方案评估投资方案评估步骤(1)拟定长期策略及长期目标。

(2)寻求新的投资机会。

(3)预测、评估各种计划的现金流量。

(4)依各种评估准则,选择投资计划。

(5)控制支出,监督计划的执行,衡量计划的绩效并作考核。

资本支出方案评估(Investment Appraisal/Evaluation)的常见的类型(1)厂房、机器设备的重置。

(2)扩充现有产品及市场,与新产品的开发。

(3)制造生产与外包采购之比较。

(4)研发可行行性评估。

(5)原物料之探勘。

(6)安全与环境。

(7)其它涉及资本支出改变的决策(如收购其它公司、购买专利或商标) 现金流量的估算与评估A. 成本效益评估的原则(1) 现金流量原则:资本预算的成本效益之评估,是以税后的现金流量为衡量的基础。

(2) 增量原则对于一项投资计划的评估,必须就该计划之"有"或"无"二种情况,分别考量其成本与效益的增量、减量,亦即是在该项计划之有效年限内的现金流量之增减量为分析的项目。

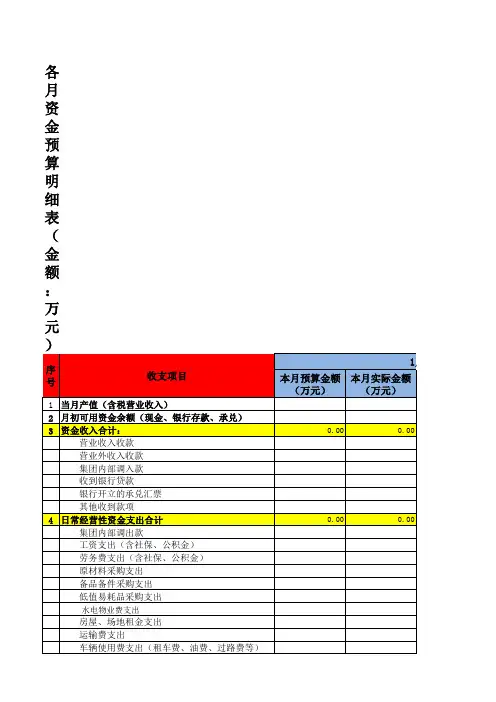

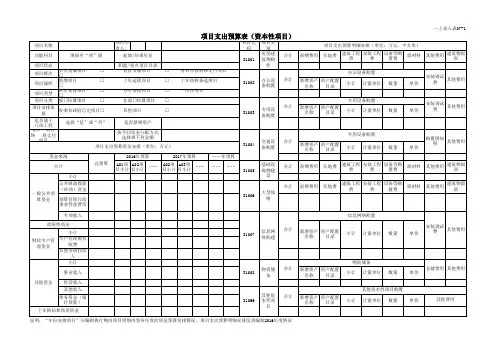

各月资金预算明细表(金额:万元

填表说明:

1为便于汇总统计,本表的格式请勿改动。

2只用在“白色”填单元格填取数据,“黄色”单元格设有函数公式请勿输入数据。

3承兑汇票敞口是指:子公司在银行开据承兑时,承兑汇票票面金额减去开票保金后的差额部分。

4本月新开立的承兑汇票按票面金额全额做为资金收入;开立的承兑到期兑付时子公司偿还敞口的金额视做为资本性资金支出,兑付时银行划走的保证金不作为资金支出。

5不论是自开的承兑,还是向客户收取的承兑;在对外付款时,全额作为支出。

6本表每月初编制时填当月“预算金额”,同时填上月的“实际金额”。

7本表每月5号前发资金部会计汇总,遇节假日顺延。

企业资金预算表模板摘要:I.企业资金预算表模板的概述- 定义和作用- 企业资金预算表的组成部分II.资金预算表的编制方法- 资金预算表的编制流程- 编制资金预算表的注意事项III.资金预算表模板的运用- 企业如何选择合适的资金预算表模板- 资金预算表模板在企业财务管理中的作用IV.总结- 企业资金预算表模板的重要性- 未来发展趋势正文:I.企业资金预算表模板的概述企业资金预算表模板是企业在编制资金预算表时所采用的一种工具,它能够帮助企业更好地进行财务管理,提高资金使用效率,降低经营风险。

资金预算表是反映企业一定时期内资金收入、支出、结余情况的财务报表,是企业财务管理的重要组成部分。

企业资金预算表通常由三部分组成:资金收入预算表、资金支出预算表和资金结余预算表。

资金收入预算表反映企业一定时期内资金的收入情况,包括销售收入、投资收益、筹资收入等;资金支出预算表反映企业一定时期内资金的支出情况,包括生产成本、销售费用、管理费用、财务费用等;资金结余预算表则反映企业一定时期内资金的结余情况,即资金的期末余额。

II.资金预算表的编制方法企业资金预算表的编制流程包括确定预算编制时间、预算编制对象、预算编制方法等步骤。

在编制资金预算表时,企业需要注意以下几点:- 确定预算编制的时间。

企业应根据自身情况,确定预算编制的时间,确保预算编制的及时性和准确性。

- 确定预算编制的对象。

企业应根据自身情况,确定预算编制的对象,如生产部门、销售部门、财务部门等。

- 确定预算编制的方法。

企业应根据自身情况,确定预算编制的方法,如比例法、定额法等。

III.资金预算表模板的运用企业选择资金预算表模板时,应根据自身情况选择合适的模板。

一般来说,企业应选择简单、实用、易操作的模板,以提高预算编制的效率和准确性。

资金预算表模板在企业财务管理中的作用主要体现在以下几个方面:- 提高预算编制的效率。

通过采用资金预算表模板,企业可以快速、准确地编制资金预算表,提高预算编制的效率。

xxxx年区属国有企业国有资本经营预算表编制单位:支出功能分类科目编码:编制日期:年月日单位负责人签章:财务负责人签章:制表人签章:- 2 -怀财国资企收表附表1企业资产负债预测表- 3 -- 4 -注:表中带*科目为合并会计报表专用。

表内公式:10行≥(11+12)行(合理性);15行=(2+3+4+5+6+7+8+9+10+13+14)行;24行=(22-23)行;26行=(24-25)行;38行=(17+18+19+20+21+26+27+28+29+30+31+32+33+34+35+36+37)行;39行=(15+38)行;46行≥(47+48)行;49行≥50行;56行=(41+42+43+ 44+45+46+49+51+52+53+54+55)行;65行=(58+59+60+61+62+63+64)行;66行=(56+65)行;74行=(68+69-70+71+72+73)行;76行=(74+75)行;78行=(66+76)行。

- 5 -怀财国资企收表附表2企业利润预测表表内公式:1行=(2+3)行;4行=(5+6)行;13行≥14行(合理性);15行=(1-4-7-8-9-10-11+12+13)行;18行=(15+16-17)行;20行=(18-19)行;22行=(20-21)行。

- 6 -怀财国资企收表附表3企业现金流量预测表- 7 -表内公式:4行=(2+3)行;7行=(5+6)行;8行=(4-7)行;14行=(10+11+12+13)行;19行=(15+16+17+18)行;20行=(14-19)行;26行=(22+23+24+25)行;30行=(27+28+29)31行=(26-30)行;33行=(8+20+31+32)行;35行=(33+34)行。

- 8 -怀财国资企支01表企业国有资本经营预算支出表- 9 -怀财国资企支02表企业国有资本经营预算支出明细表- 10 -怀财国资企支03表企业国有资本经营预算支出项目表- 11 -- 12 -。