4-股指期货定价.

- 格式:ppt

- 大小:1.92 MB

- 文档页数:60

股指期货定价模型研究随着金融市场的不断发展和完善,股指期货作为一种新兴的金融工具已经逐渐成为投资者的重要选择之一。

而好的股指期货定价模型能够为投资者提供科学、有效的市场分析和投资决策,是股指期货市场有效运行的关键因素之一。

一、股指期权定价基本原理股指期货定价模型是基于期权定价理论而建立的。

期权定价理论建立在随机过程和风险中立定价的基础之上,其中最著名的两个模型分别为布莱克-斯柯尔斯期权定价模型和考克斯-鲁宾斯坦期权定价模型。

这些模型在解决股票等传统资产的价格定价问题上已经得到广泛应用,但是在股指期货的定价中却面临着更加复杂的情况。

股票价格通常是高度异质的,而且具有波动性和流动性。

但是,股指期货是以证券指数作为标的资产交易的,指数本身更加抽象和复杂。

因此,股指期货的价格波动性更加强烈,波动性不仅受到基础资产波动的影响,还受到其他市场因素和交易者心理预期的影响。

这也导致股指期货的定价变得更加困难。

二、布莱克-76模型布莱克-76模型是基于布莱克-斯柯尔斯期权定价模型而建立的。

该模型假设股指期货的价格波动遵循几何布朗运动,并且标的资产的回报率服从对数正态分布。

该模型可用于计算欧式看涨期权的价格,其公式为:C = e-rt [S0N(d1) – KN(d2)]其中,C为看涨期权的价格;r为无风险利率;t为期权到期时间;S0为标的资产现价;K为行权价;N( )为标准正态分布的累计分布函数;d1=(ln S0/K +(r+ sigma^2/2)t)/(sigma*square root of t);d2 = d1 - sigma*square root of t。

其中,sigma为标的资产的年化波动率。

布莱克-76模型是一种理论模型,假设市场有效,风险中立,可以用于真实市场的波动预测和定价。

三、Heston随机波动率模型Heston模型是基于考克斯-鲁宾斯坦期权定价模型而建立的,并改进了考克斯-鲁宾斯坦模型在处理波动率随机性时的不足之处。

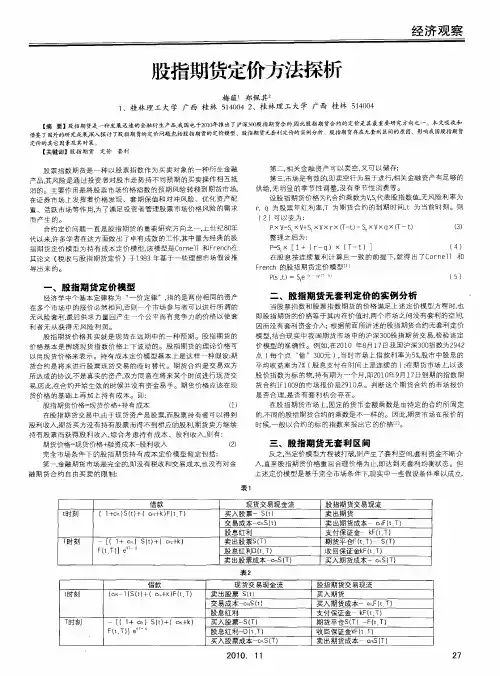

股指期货的四种定价方法[摘要]我国金融市场已经推出沪深300股票指数期货,本文吸收借鉴了国内外的研究成果,说明了股指期货四种定价理论和相关的实证结果,并提出今后理论研究的方向。

[关键词]股指期货定价定价理论实证研究研究方向一、定价理论1、持有成本定价模型Comell&French(1983)最早提出在无摩擦市场以及借贷利率相等且保持不变情况下的股指期货持有成本定价公式,股指期货的理论价格为■。

该模型假设条件较多,且定价偏差大,但是最经典的定价模型。

2、连续时间模型Ramaswamy&Sundaresan(1985)修正了期权定价模型进而推导出随机利率条件下无套利股指期货的理论价格。

该模型有四个假设条件:采用单因子CIR描述无风险利率,无风险贴现债券用局部期望假设来描述,无摩擦市场,股指服从对数正态分布。

Cakici&Chatterjee(1999)引入另一种利率模型,通过对S&P500实证比较发现,利率的平方根过程和对数正态过程对定价没有显著性影响。

3、一般均衡定价模型Cox和Ross等人在1985年推出资产定价的一般均衡模型, 随后Hemler&Longstaff(1991)推导出利率随机波动和市场随机波动情况下的股指期货一般均衡定价模型。

该模型有四个假设:经济个体同质预期,企业产品被消费或被投资,投资回报率是随机过程,经济体状态变量X 和Y均值复归。

股指期货的偏微分方程的PDE解析解和持有成本定价模型异曲同工。

4、区间定价模型Klemkosky&Lee(1991)考虑交易成本、股利和借贷利率不相等因素,“做多指数现货,做空指数期货”得到套利区间的上限,“做多指数期货,做空指数现货”得到套利区间的下限,在此区间内不可套利,在此区间外可套利。

国内对股指期货定价的理论探索较少,其中陈晓杰,黄志刚(2007)在无风险套利原理下,改良B-S方程通解,推导出股指期货的定价模型。

收稿日期:2005-12-20作者简介:吴育华(1944-),男,天津大学管理学院教授,博士生导师,中国运筹学会副理事长;徐忠东(1963-),男,天津大学管理学院博士研究生。

①这实际上是所有商品,包括衍生产品期货的理论价格,又称储备成本模型。

这一价格是均衡价格,价格高于或低于这一水平都会产生无风险套利利润。

股指期货定价方法研究吴育华,徐忠东(天津大学管理学院,天津300072) 摘 要:通过对股指期货定价理论基础及合理基差、现金-持有、连续复利三种定价模型研究发现,三种方法各有特点及适应性,但都注重对股息发放及到期日的调整。

关键词:股指期货;定价模型;研究中图分类号:F830.91 文献标识码:A 文章编号:1005-1007(2006)06-0012-04Abstract :Passing to study on the theoretical basis of pricing on stock index future ,and three pricing m odels ,the fair basis ,the cash and carry ,and the continuous compound interest.We found that three m odels have different characteristics and applica 2bility ,but pay attention to the payment of dividend and the adjustment of maturity.K ey Words :S tock Index Future ;Pricing M odel ;S tudy 股指期货较股指期权产生要早,市场发展的也更成功,但学者们对股指期货定价的研究远没有对股指期权定价研究那么集中、系统、深入。

本文考察分析了股指期货的三种定价方法。

PRICE:THEORY&PRACTICE股指期货的定价是确定股指期货的投资机会和套利判断的重要依据,是投资者和研究者最关心的问题。

故关于股指期货的定价研究是股指期货理论与实践的核心课题。

目前,股指期货共有持有成本定价、连续时间定价、一般均衡定价和区间定价等四种定价方法。

其中,持有成本定价起源于商品期货的定价方式,定价方法基于理想市场假设;连续时间定价则是修正了期权定价模型进而推导出随机利率条件下无套利期货的理论价格;一般均衡定价的基本思想是在持有成本定价的基础上,将随机利率和股票现货市场的波动性纳入考虑,将其作为股指现货一价的解释因子;区间定价是依据无套利原则确定股指期货的定价区间———无套利区间。

由于成本因素的存在,只有当期货价格偏离理论价格达到一定程度———足以弥补交易成本时,投资者方可获得无风险套利。

而在偏离这个程度的区间内,套利交易不但得不到利润,反而将产生亏损。

持有成本法是股指期货的基本定价方法,它以“完美市场”为基础进行股指期货的定价。

它和连续时间定价本质上都是无套利定价。

一般均衡定价发现了股指期货定价偏差部分可由指数收益率来解释,持有成本模型实际上是一般均衡模型的特例。

然而,客观上严格的市场条件并不能得到满足,致使这些定价方法缺乏实用价值。

区间定价是为“不完美市场”条件下,股指期货确定一个价格区间,它是考虑了市场风险的期货定价方法,不仅提高了定价准确性,而且增强了定价的应用价值。

目前,股指期货的区间定价已有了一些研究成果,但现有研究仍然存在一定的不足:一是,模型中的交易成本用绝对量表示,在实际应用中需要换算为比率;二是,忽略了股票市场和期货市场中交易成本的差异;三是,忽略的保证金参数对期货交易成本的影响。

本文将针对当前股指期货区间定价研究中存在的问题,修正股指期货区间定价模型并采取实际数据对模型进行检验。

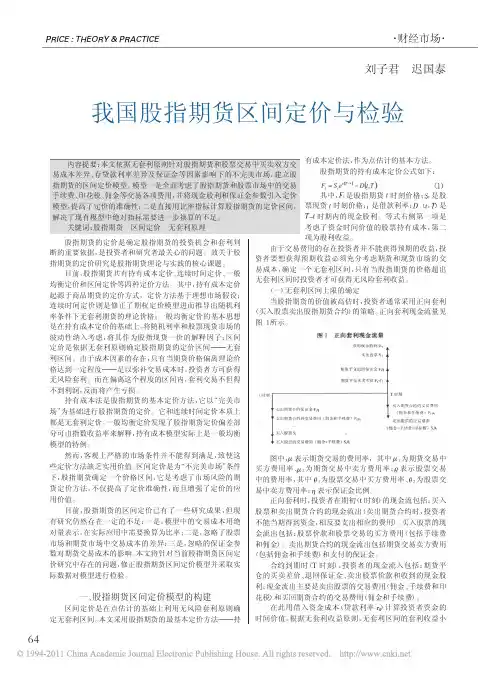

一、股指期货区间定价模型的构建区间定价是在点估计的基础上利用无风险套利原则确定无套利区间。

期货定价理论知识期货定价是期货市场中的基本概念和核心内容之一。

它是指根据一定的理论模型和市场供求关系,通过基础资产价格、利率、存储费用和需求预期等因素来确定期货合约价格的过程。

在期货定价理论中,主要有以下几种知识:1. 基础资产价格:期货合约的价格受到基础资产价格的影响。

基础资产可以是商品、股票、外汇等金融工具,其价格波动会直接影响到期货合约价格的波动。

例如,商品期货的定价往往会受到市场对该商品供求关系的影响。

2. 债券利率:利率是期货定价的重要因素之一。

利率的高低会直接影响到期货合约价格的波动。

一般来说,利率越高,期货合约价格越低;利率越低,期货合约价格越高。

这是因为利率的高低会影响投资者的资金成本和机会成本,在期货市场上表现为期货合约价格的变化。

3. 存储费用:对于某些商品期货合约来说,存储费用是一个重要的因素。

存储费用指的是将商品存储起来所需支付的费用,包括仓储费用、保险费用、质量损耗等。

存储费用的高低会直接影响到商品的供给量和需求量,进而影响到期货合约的价格。

4. 需求预期:期货市场是一个未来价格预期的市场,投资者在进行期货交易时会考虑未来的市场需求情况。

投资者对未来市场需求的不同预期会影响到期货合约的价格波动。

例如,如果投资者预期未来需求会增加,他们很可能会购买期货合约,这会导致期货合约价格上涨。

5. 市场供求关系:最后,期货定价的核心在于市场供求关系。

市场供求关系是指在市场上买卖双方的多寡对价格的影响。

当供大于求时,价格往往会下跌;当求大于供时,价格往往会上涨。

投资者在进行期货交易时,会根据市场供求关系来确定交易策略,进而影响到期货合约的价格。

综上所述,期货定价理论涉及到基础资产价格、利率、存储费用、需求预期和市场供求关系等因素。

通过对这些因素的分析和预测,投资者可以更好地理解期货市场的发展趋势和价格变动规律,并在交易中做出合理的决策。

这些知识对于投资者在期货市场中获取利润和控制风险具有重要意义。

<定价策略>股指期货定价分析股指期货定价研究课题研究人:边慎选送单位:上海申银万国证券研究所有限公司内容提要2007年,我国即将推出股指期货,这是我国推出的首个真正意义上的金融衍生品,把握好期货的定价方法,对于金融期货的平稳发展具有重大意义。

期货合约的定价方法可以分成不同的流派,最简单的是用远期合约的持有成本法来近似作为期货定价,但许多学者都已证明期货定价显著偏离远期定价。

另一种较为普遍的方法是认为期货合约等于未来现货价格的期货值,这种方法从投机者的角度分析期货价格,忽略了套利者在定价中的作用。

本文将这两种方法结合起来,提出一种新的期货定价方法,并对其进行实证研究。

一方面,套利者是期货定价与现货之间保持一个相对稳定的关系;另一方面,期货的每日结算制度,又使其含有未来现货价格的信息,但期货价格反映的不是交割日的现货价格期望值,而是整个期货合约存续期间,每日指数和无风险利率变化的综合反映。

目录1.引言 (2)2.理论综述 (3)3.保证金管理与期货定价模型 (6)3.1 期货定价特征 (6)3.2 期货定价规范模型 (9)3.3 动态管理保证金 (10)4、实证检验 (11)4.1 期货定价改变套利机会 (11)4.2 期货定价计量模型检验 (15)5、主要结论 (20)参考文献 (22)1、引言金融商品的定价问题历来是学者与投资者普遍关注的问题,股指期货作为2007年中国证券市场的重大创新,即是一种充满活力的配置工具,又蕴含了高风险,把握其定价及运行特征,是用好这一工具的首要前提。

自期货诞生之日起,对其定价方法就存在许多争议,它不像股票代表了实实在在的资产,完全是一种虚拟证券。

本文的第二部分回顾了有关期货定价的各种理论。

通过回顾期货定价理论可以发现,期货价格含有对未来的预期,而远期价格则完全是由套利决定的,造成两者价格差异的主要原因在于每日结算制度。

第三部分从每日结算制度出发,融合持有成本与预期两种方法,建立了一个即含有套利因素、又含有预期因素的期货定价模型。

股指期货合约的定价理论1股指期货合约的定价理论股指期货的理论价格是进行套利交易的基础。

严格地说,对股票指数期货进行理论上的定价,是投资者做买入或卖出合约决策的重要依据。

股指期货实际上可以看作是一种证券的价格,而这种证券就是这种指数所涵盖的股票所构成的投资组合。

同其它金融工具的定价一样,股指期货合约的定价在不同的条件下也会出现较大的差异。

但是有一个基本原则是不变的,即由于市场套利活动的存在,期货的真实价格应该与理论价格保持一致,至少在趋势上是这样的。

为说明股票指数期货合约的定价原理,我们假设投资者既进行股票指数期货交易,同时又进行股票现货交易,并假定1)投资者首先构造出一个与股市指数完全一致的投资组合(即二者在组合比例、股指的"价值"与股票组合的市值方面都完全一致);(2)投资者可以在金融市场上很方便地借款用于投资;(3)卖出一份股指期货合约;(4)持有股票组合至股指期货合约的到期日,再将所收到的所有股息用于投资;(5)在股指期货合约交割日立即全部卖出股票组合;(6)对股指期货合约进行现金结算;(7)用卖出股票和平仓的期货合约收入来偿还原先的借款。

股指期货合约的定价理论2财经博客秀正式登场,精彩财经博客大聚合,大家投票定优劣敬请访问:假定在1999年10月27日某种股票市场指数为2669.8点,每个点对应25美元,指数的面值为66745美元,股指期货价格为2696点,股息的平均收益率为3.5%;2000年3月到期的股票指数期货价格为2696点,期货合约的最后交易日为2000年的3月19日,投资的持有期为143天,市场上借贷资金的利率为6%。

再假设该指数在5个月期间内上升了,并且在3月19日收盘时收在2900点,即该指数上升了8.62%。

这时,按照我们的假设,股票指数的价格也会上升同样的幅度,达到72500美元。

按照期货交易的一般原理,这位投资者在指数期货上的投资将会出现损失,因为市场指数从2696点的期货价格上升至2900点的市场价格,上升了204点,则损失额是5100美元。

股指期货市场的定价与交易策略研究股指期货市场作为金融衍生品市场中的一种重要形式,一直以来备受投资者和学者的关注。

本文旨在探讨股指期货市场的定价机制,并提出一些交易策略的研究方向。

一、股指期货市场的定价机制股指期货市场的定价机制主要由现货市场的股指水平、无风险利率、分红等因素影响。

其中,股指水平是股指期货定价的核心因素之一,它既受到供求关系的影响,也受到市场情绪、政策因素等的影响。

股指期货的定价可以采用两种方法:基本定价和期权定价。

基本定价方法主要是利用股票等现货市场的价格以及无风险利率等因素来确定一个合理的价格。

而期权定价方法则考虑到股票价格的随机波动性和未来价格的不确定性,基于期权定价理论来进行估值。

二、股指期货交易策略的研究方向1. 基于技术分析的交易策略研究技术分析是指通过对历史股价的走势、成交量、指标等数据进行统计和分析,以预测未来价格走势的一种方法。

在股指期货市场中,技术分析可以辅助投资者制定交易策略。

例如,通过移动平均线、MACD指标等技术工具,来捕捉价格的趋势,制定适合不同市场环境的交易策略。

2. 基于基本面分析的交易策略研究基本面分析是指通过对股指的宏观经济指标、公司财务状况、政策法规等因素进行深入研究和分析,以预测未来价格走势的一种方法。

在股指期货市场中,基本面分析可以帮助投资者理解市场的供求关系以及市场情绪,制定相应的投资策略。

3. 基于量化交易的交易策略研究量化交易是指通过运用数学模型和计算机算法进行交易决策的一种方法。

在股指期货市场中,量化交易可以利用大量历史数据进行模型建立和回测,以寻找到有效的交易信号,并进行高频交易或套利交易。

例如,通过统计套利模型、均值回复策略等,来寻找市场的交易机会。

4. 基于市场微观结构的交易策略研究股指期货市场的微观结构研究主要关注市场的交易机制、交易成本、市场流动性等因素对投资者行为和定价的影响。

通过研究市场的微观结构,可以更好地理解市场波动、交易成本和市场深度等,从而制定相应的交易策略。

中国股指期货定价模型探讨内容摘要:我国沪深300股指期货的正式上市交易为投资者提供了新的机遇和挑战。

股指期货交易者时刻面对的基本问题就是如何确定股指期货的价格。

本文从股指期货的持有成本模型出发,分析若干经典定价模型的条件和局限,给出一个符合我国期货市场特点的股指期货定价区间模型,使得交易者能够简单直观地判断股指期货的套利机会和价格变动趋势,同时该模型能够为监管部门调控市场、稳定市场提供理论依据。

关键词:股指期货持有成本模型定价模型引言经过近20年的发展,我国期货市场经过试点和清理整顿,已经进入了规范发展期,目前已上市23个商品期货品种,截至2009年底商品期货交易量占全球的43%,成为全球第一大商品期货市场。

股指期货的设计初衷是为了便利投资者的套期保值,规避市场波动风险。

套期保值者总是通过期货市场转移现货市场的风险,但是转嫁的风险并不会凭空消失,而是需要由相应的承担者转接。

期货市场上的投机者就是期货风险的承担者。

投机交易活跃了市场,但过度的投机则会加剧市场风险,也造成其价格发现功能的丧失。

过度的价格偏离又会引来套利者的出现。

套利交易不仅能纠正过度投机所造成的市场无效性,并且能锁定无风险的收益,是一种期货市场不可或缺的风险转嫁与价格修正机制。

我国期货市场确立了集中统一的监管体系,具有中国特色的期货市场法规制度体系逐步成形。

坚持依法抓监管,提前防风险,持续加强行业监管和风险防范,期货市场规模不断扩大,经济功能逐步发挥,服务国民经济和实体产业的能力显著增强。

我国股指期货市场的主要套利机会在期现套利,而期现套利的关键就是如何正确及时判断股指期货的价格趋势和无套利区间。

这是股指期货交易者每天面对的基本问题。

Cornell和French在1983年提出了持有成本模型(Cost of Carry Model),现在已经成为股指期货定价问题的研究基础。

这是一个理想化的、在完美市场条件下的模型,揭示了期货理论价格的决定因素。