国际税收第二章 国际税收管辖权

- 格式:ppt

- 大小:2.65 MB

- 文档页数:32

《国际税收学》目录一、课程简介二、教学目标三、教学中需注意的问题四、教材与参考书目五、教学课时分配六、教学内容第一章国际税收导论第二章所得税的税收管辖权第三章国际重复征税及其解决方法第四章国际避税概论第五章国际避税方法第六章国际避税的主要防范措施第七章其他反避税法规与措施.第八章国际税收协定第九章税收优惠与吸引外资第十章商品课税的国际税收问题《国际税收学》教学大纲一、课程简介《国际税收学》是大学财政学专业的一门专业课程。

它是近几十年来出现的一门新学科。

它是随着国家间经济往来的发展和扩大而出现的。

它是国家之间由于征税引起的一系列税收活动,其本质反映了国家之间的税收分配关系。

它主要研究所得与财产收益的课说问题,涉及税收管辖权、国家重复征税、国际避税和逃税、国际税收协定等主要问题。

二、教学目标本课程的教学宗旨在于:要求学生学习、研究、了解和掌握国际税收基本知识、国际税收惯例和国际反避逃税等问题,并能面临全球经济一体化的态势,懂得妥善处理一些频繁出现的国际税收问题。

本课程教学时数共32课时。

三、教学中需注意的问题1、注意与相关课程的衔接。

国际税收学的先修课是财政学,后续课包括中国税制、外国税制;相关课程是预算会计、经济法、财务会计、财务管理等。

教学或学习中应注意本学科与上述学科的课程的相互衔接,以便更好地学习和掌握本门课程。

2、采用理论联系实际的教学方法。

国际税收学与实际生活有着密切的联系。

教学应密切联系实际,可采用案例教学、专题讨论等方法,必要时可以组织学生实习。

该课程实用性强,理论性复杂,学习本课程要求理论指导实践,注意解决实际工作中面临的问题;对理论问题要理解透彻;对业务方法要熟练掌握。

四、教材与参考书目授课教材:朱青(主编):《国际税收》,中国人民大学出版社参考书目:1. 朱青(主编):《国际税收》,中国人民大学出版社2. 董再平(主编),2013:《国际税收》,东北财大出版社3. 葛惟熹(主编)2007:《国际税收学》,中国财政经济出版社4. 黄衍电(著),2010:《国际税收》,经济科学出版社5. 王铁军,苑新丽(著),2009:《国际税收》,经济科学出版社6. 2012中国税收发展报告-中国国际税收发展战略研究,2013,中国税务出版社。

国际税收习题及标准答案国际税收习题及答案————————————————————————————————作者:————————————————————————————————日期:第一章国际税收导论三、判断题(若错,请予以更正)1.欧盟的“自有财源”从本质上看,是强加在成员国政府上的税收收入。

2.一国对跨国纳税人课征的税收属于国际税收的范畴。

3.一般情况下,一国的国境与关境不是一致的。

4.销售税是仅以销售商品为课征对象的一个税种。

5.预提税是按预提方式对支付的所得课征的一个独立税种。

6.国际税收关系的发展趋势在商品课税领域的体现是:关税和增值税的协调是商品课税国际协调的核心内容。

7.没有区域性国际税收协调就没有区域国际经济的一体化。

8.一国为吸引外资而实施较低的税率也是恶性税收竞争的一种形式。

四、选择题1.国际税收的本质是()。

A.涉外税收 B. 对外国居民征税C.国家之间的税收关系 D. 国际组织对各国居民征税2.20世纪80年代中期,发生在西方国家的大规模降税浪潮实质上是()。

A.税负过重的必然结果 B.美国减税政策的国际延伸C.促进国际贸易的客观需要 D.税收国际竞争的具体体现3.1991年,北欧的挪威,瑞典,芬兰,丹麦和冰岛5国就加强税收征管方面合作问题签订了:()。

A.《同期税务稽查协议范本》 B.《税收管理互助多边条约》C.《税务互助多边条约》 D. UN范本4.()是重商主义时代最著名的贸易协定,也是关税国际协调活动的开端。

A.《梅屈恩协定》 B.《科布登—谢瓦利埃条约》C.《税务互助多边条约》 D. 《关税及贸易总协定》第二章所得税的税收管辖权三、判断题(若错,请予以更正)1.税收管辖权不属于国家主权,只是一种行政权力。

2.判定纳税人的身份是一国正确行使居民管辖权的前提。

3.美国的公司所得税除了实行地域管辖权和居民管辖权之外,还坚持公民管辖权。

4.我国目前同时采用居所标准与停留时间标准判定纳税人的居民身份。

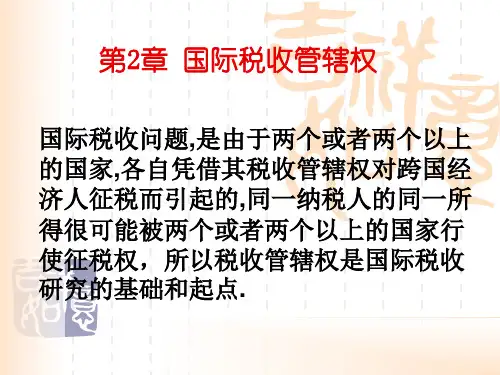

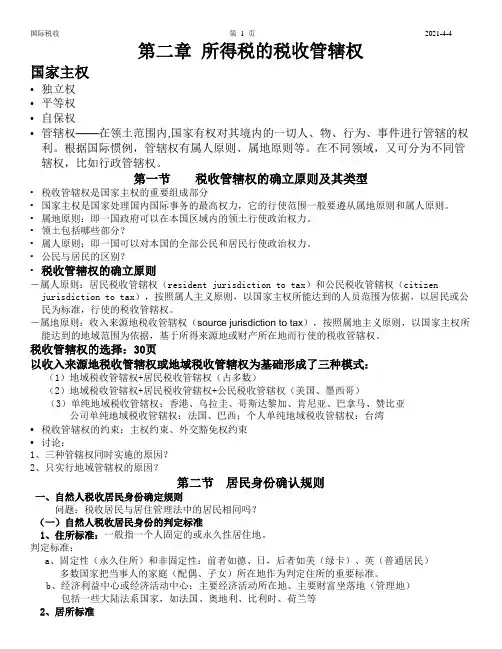

2 税收管辖权2.1 税收管辖权的含义、确立原则和种类2.1.1 税收管辖权的含义国家的基本权力有四个——独立权、平等权、自保权、管辖权管辖权——是指各个国家对其领域内的一切人和物以及行为、事件等所行使的最高的法律权力。

是最重要、最基本的权力,是一国主权在本国领域内最具体的体现。

分为:民事管辖权、刑事管辖权、税收管辖权管辖权行使的四个原则:——属地原则、属人原则、保护性原则、普遍性原则其中,保护性原则和普遍性原则适用于刑事管辖方面。

税收管辖权——是国家主权在税收领域中的体现,是一国政府在征税方面所行使的管理权力及其范围。

税收管辖权体现了以下两个原则:1.独立自主原则2.约束性原则税收管辖权的内容:1.谁有权征税——课税权主体2.对谁行使征税权——课税主体3.对什么行使征税权——课税客体4.如何行使征税权——税基、税率、纳税日期、方法等2.1.2 确立税收管辖权的原则属地原则——也称来源国原则,是指一国政府以地域范围作为其行使征税权力所遵循的指导思想原则。

属人原则——也称居住国原则,是指一国政府以人员范围作为其行使征税权力所遵循的指导思想原则2.1.3 税收管辖权的类型地域税收管辖权——也称收入来源地税收管辖权,国家依照属地原则,对来源于本国境内的全部所得以及存在于本国领土范围内的财产行使征税权力,而不考虑其取得者是否为该国居民或公民。

公民税收管辖权——国家遵循属人原则,对具有本国国籍的公民在世界范围内的全部所得和财产行使征税权力,而不考虑该公民是否为本国居民。

公民——是指具有本国国籍的,在法律上享有权利和承担义务的人。

居民税收管辖权——国家依照属人原则,对本国法律规定的居民(自然人和法人)在世界范围内的全部所得和财产行使征税权力,而不考虑该项所得是否来源于本国。

居民——是指居住在本国境内并受本国法律管辖的一切人,包括本国国民、外国国民、双重国籍人和无国籍人。

2.1.4 世界各国税收管辖权的实施同时实行地域税收管辖权和居民税收管辖权居民税收管辖权——对本国居民的境内所得、境外所得征税地域税收管辖权——对外国居民的境内所得征税我国及大多数国家采用。

试述国际税收管辖权的原则税收管辖权是是指⼀国政府进⾏征税的权⼒,是国家主权在税收领域中的体现。

税收管辖权体现了两个原则:(1)独⽴⾃主原则。

国家的税收管辖权,既然是根植于国家这⼀主体,那就决定了它对外应表现为⼀种完全独⽴⾃主、不受任何外来意志⼲预的权⼒。

⼀国政府有权根据⾃⼰的意志,决定对哪些⼈征税、征哪些税以及征多少税;(2)约束性原则。

税收管辖权的独⽴⾃主原则,并不意味着⼀国政府在⾏使这种权⼒时绝对不受任何限制和约束。

作为国际社会的⼀员,每个国家都必须尊重他国的主权,不得借⼝⾏使⾃⼰的税收管辖权⽽侵犯他国的税收管辖权。

如果没有国家之间的条约安排,⼀国的税务机关不得在另⼀国内实施税务⾏政⾏为,包括不得向住在外国境内的本国纳税⼈传送纳税通知书,不得为征税⽬的在外国境内收集税务情报,不得要求外国的居民和企业提供纳税资料等等。

税收管辖权除了这种主权约束以外,还要受到外交豁免权的约束。

对享有外交豁免权的外交代表机构及其⼈员、国际组织及其⼈员⼀般免予征税,这也构成对⼀国⾏使税收管辖权的⼀种限制。

税收管辖权是国家主权的重要组成部分,受到国家政治权⼒所能达到范围的制约。

⼀个主权国家的政治权⼒所能达到的范围,包括地域范围和⼈员范围。

从地域范围看,⼀国可以对本国疆界内所属领⼟(包括领陆、领⽔和领空)的全部空间⾏使政治权⼒,超出其领⼟范围以外的,则不能⾏使政治权⼒;从⼈员范围看,⼀个国家可以对与本国存在⼈⾝⾪属关系的所有公民和居民⾏使政治权⼒,对不属于本国的公民和居民,则不能⾏使其政治权⼒。

选择这两种不同范围,作为⼀国⾏使税收管辖权征税权⼒所遵循的指导思想原则,分别称之为属地原则和属⼈原则。

1、属地原则属地原则,也称来源国原则,是指⼀国政府以地域范围作为其⾏使征税权⼒所遵循的指导思想原则。

以该原则确⽴的税收管辖权,称做地域税收管辖权或收⼊来源地税收管辖权,它根据纳税⼈的所得是否来源于本国境内来确定其纳税义务,⽽不论纳税⼈是否为本国的公民或居民。

国际税收习题及标准答案国际税收习题及答案————————————————————————————————作者:————————————————————————————————日期:第一章国际税收导论三、判断题(若错,请予以更正)1.欧盟的“自有财源”从本质上看,是强加在成员国政府上的税收收入。

2.一国对跨国纳税人课征的税收属于国际税收的范畴。

3.一般情况下,一国的国境与关境不是一致的。

4.销售税是仅以销售商品为课征对象的一个税种。

5.预提税是按预提方式对支付的所得课征的一个独立税种。

6.国际税收关系的发展趋势在商品课税领域的体现是:关税和增值税的协调是商品课税国际协调的核心内容。

7.没有区域性国际税收协调就没有区域国际经济的一体化。

8.一国为吸引外资而实施较低的税率也是恶性税收竞争的一种形式。

四、选择题1.国际税收的本质是()。

A.涉外税收 B. 对外国居民征税C.国家之间的税收关系 D. 国际组织对各国居民征税2.20世纪80年代中期,发生在西方国家的大规模降税浪潮实质上是()。

A.税负过重的必然结果 B.美国减税政策的国际延伸C.促进国际贸易的客观需要 D.税收国际竞争的具体体现3.1991年,北欧的挪威,瑞典,芬兰,丹麦和冰岛5国就加强税收征管方面合作问题签订了:()。

A.《同期税务稽查协议范本》 B.《税收管理互助多边条约》C.《税务互助多边条约》 D. UN范本4.()是重商主义时代最著名的贸易协定,也是关税国际协调活动的开端。

A.《梅屈恩协定》 B.《科布登—谢瓦利埃条约》C.《税务互助多边条约》 D. 《关税及贸易总协定》第二章所得税的税收管辖权三、判断题(若错,请予以更正)1.税收管辖权不属于国家主权,只是一种行政权力。

2.判定纳税人的身份是一国正确行使居民管辖权的前提。

3.美国的公司所得税除了实行地域管辖权和居民管辖权之外,还坚持公民管辖权。

4.我国目前同时采用居所标准与停留时间标准判定纳税人的居民身份。