LS—LM模型

- 格式:ppt

- 大小:676.50 KB

- 文档页数:5

宏观经济学笔记-IS—LM模型宏观经济学笔记-I S—L M模型-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN一、产品市场的均衡(一)IS曲线1、含义1)其他情况不变,能使产品市场达到均衡的利率与产出之间对应的各种可能性组合点的轨迹2)研究描述y与r的关系3)描述产品市场,随产品市场变换4)I=S为其内涵、前提2、公式推导(三部门)1)i =e – dry=均衡收入公式 y r=yT(净税收) d(投资利率敏感度)3、图形解析1)I S斜率为负,总产出与利率呈反向变化2)原理:经济未达到充分就业时,利率下降,引起投资获得乘数倍增长3)线下产品需求大,导致计划存货减少,厂商扩大投资,总产出增加到均衡点4)斜率表明总产出对利率变动的敏感程度5)I S曲线上任意一点所表示的利率水平与实际总产出水平的组合都能满足国民收入的均衡条件i=s,即产品市场实现了均衡。

4、IS曲线移动1)斜率不变2)意味着g或者T变化3)财政政策调节:g , Tr , Tx二、货币市场均衡(一)货币需求理论1、交易性需求2、预防性需求——风险态度与收入3、L1=交易性需求+预防性需求 = ky k(交易预防需求对收入的敏感性)4、投机性需求:人们为了抓住有利机会购买有价证券而相持有的货币5、L2=—hr h(投机需求对利率的敏感性)6、实际货币需求L = L1 + L2= ky—hr7、名义货币需求L=( ky—hr )*P P(价格指数)(二)货币的供给——M1(通货+活期)1、实际货币供给量m=M/P2、名义货币供给量M ,外生变量,由政府制定(三)货币市场均衡1、实际货币需求=实际货币供给2、相交点:均衡利率r03、低于均衡利率,货币(投机)需求增加,人们拿证券换货币,证券价格下降,利率又上升货币需求则会减少,一直到均衡为止(四)凯恩斯陷阱——流动性偏好陷阱通过货币需求曲线解释1、流动性偏好:人们因为货币作为流动性最大的资产,其随时可用于交易及应付不测、投机,而对其产生偏好。

is-lm模型的公式推导IS-LM模型的公式是通过对宏观经济的分析和推导得出的,其中"IS"代表投资与储蓄平衡,"LM"代表货币与流动性平衡。

IS曲线表示投资与储蓄的平衡关系。

根据投资函数,投资与实际利率之间的关系可以表示为:I = I(r)其中,I表示投资,r表示实际利率。

根据储蓄函数,储蓄与实际利率之间的关系可以表示为:S = S(Y, i)其中,S表示储蓄,Y表示国民收入,i表示预期通货膨胀率。

将投资函数和储蓄函数相等可以得到投资与储蓄的平衡关系:I(r) = S(Y, i)LM曲线表示货币与流动性的平衡关系。

根据货币需求函数,货币需求与利率之间的关系可以表示为:L = L(Y, r)其中,L表示货币需求,Y表示国民收入,r表示实际利率。

将货币供应与货币需求相等可以得到货币与流动性的平衡关系:M/P = L(Y, r)其中,M表示货币供应,P表示物价水平。

将IS曲线和LM曲线同时考虑,可以得到整个IS-LM模型。

IS曲线表示投资与储蓄的平衡关系,LM曲线表示货币与流动性的平衡关系。

在IS-LM模型中,国民收入和实际利率是两个关键变量,通过调整货币政策(货币供应量和利率)可以影响这两个变量,从而实现宏观经济的调控。

拓展:IS-LM模型是由约翰·R·黑兹利提出的,它是一种短期总量均衡模型,主要用于分析货币政策对经济的影响。

该模型基于几个假设:固定价格和工资水平、预期价格稳定和利率刚性等。

它的推导可以进一步拓展到开放经济条件下的IS-LM-BP模型,考虑了国际贸易和资本流动的影响。

模型的推导和分析使得经济学家和政策制定者能够更好地理解和预测宏观经济运行的变化,从而做出相应的经济政策决策。

第十四章国民收入的决定:LS——LM模型1.怎样理解IS—LM模型是凯恩斯主义宏观经济学的核心?解答:凯恩斯理论的核心是有效需求原理,认为国民收入取决于有效需求,而有效需求原理的支柱是边际消费倾向递减、资本边际效率递减以及心理上的流动偏好这三个心理规律。

这三个心理规律涉及四个变量:边际消费倾向、资本边际效率、货币需求和货币供给。

在这里,凯恩斯通过利率把货币经济和实物经济联系了起来,打破了新古典学派把实物经济和货币经济分开的两分法,认为货币不是中性的,货币市场上的均衡利率会影响投资和收入,而产品市场上的均衡收入又会影响货币需求和利率,这就使产品市场和货币市场相互联系与作用。

但凯恩斯本人并没有用一种模型把上述四个变量联系在一起。

汉森、希克斯这两位经济学家则用IS—LM模型把这四个变量放在一起,构成一个产品市场和货币市场之间的相互作用共同决定国民收入与利率的理论框架,从而使凯恩斯的有效需求理论得到了较为完善的表述。

不仅如此,凯恩斯主义的经济政策(财政政策和货币政策)也是围绕IS—LM模型而展开的,因此可以说,IS—LM模型是凯恩斯主义宏观经济学的核心。

IS—LM模型被称为凯恩斯宏观经济学的核心,还在于IS—LM模型在阐明凯恩斯主义经济理论和政策思想方面有很多优点:一是IS—LM模型可清楚直观地表示经济短期波动究竟来自何方,是来自投资支出变动、消费支出变动、政府支出或税收方面因素的变动,还是来自货币供给和需求方面因素的变动。

如果属于前一方面因素引起的变动,则会在IS曲线移动中得到表现;如果属于后一方面因素引起的变动,则会在LM曲线移动中得到表现。

二是IS—LM模型可清楚直观地表现出政府干预经济使用的是财政政策还是货币政策。

如果是财政政策,必然表现在IS曲线的移动上,扩张性财政政策引起IS曲线向右上方移动,紧缩性财政政策引起IS曲线向左下方移动;如果是货币政策,必然表现在LM曲线的移动上,增加货币的扩张政策引起LM曲线向右下方移动,减少货币的紧缩政策引起LM曲线向左上方移动。

1. 简述IS-LM 模型,并用此模型分析我国宏观经济政策及其制约因素。

市场经济不但是产品经济,还是市场经济,不但有产品市场,还有货币市场,而且这两个市场是相互影响,相互依存的。

产品市场上总产出或总收入增加了,需要使用货币的交易量增加了,在利率不变时货币需求会增加,如果货币供给量不变,利率会上升,而利率上升会影响投资支出,从而对整个产品市场发生影响。

产品市场上的国民收入和货币市场的利率水平正是在这两个市场的相互影响过程中被共同决定的。

把投资当做利率的函数,即i=e-dr,其中e 为自主投资,-dr及投资需求中与利率有关的部分。

我们可用IS 曲线来说明产品市场均衡的条件。

所谓产品市场的均衡,是指产品市场上总供给于总需求相等。

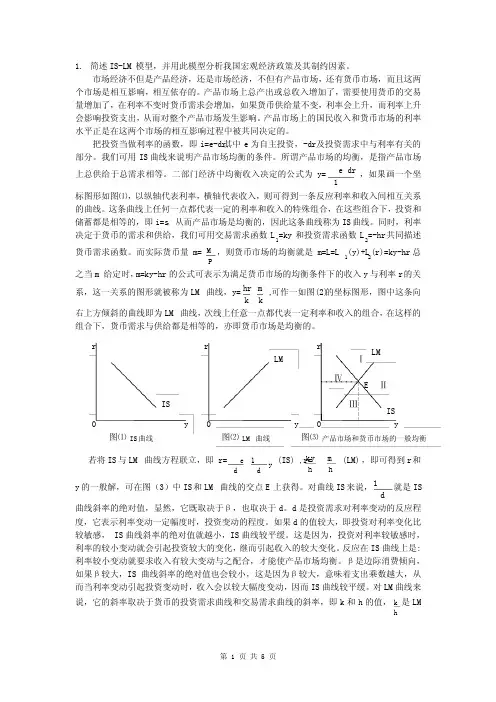

二部门经济中均衡收入决定的公式为y=1dr e ,如果画一个坐标图形如图⑴,以纵轴代表利率,横轴代表收入,则可得到一条反应利率和收入间相互关系的曲线。

这条曲线上任何一点都代表一定的利率和收入的特殊组合,在这些组合下,投资和储蓄都是相等的,即i=s ,从而产品市场是均衡的,因此这条曲线称为IS 曲线。

同时,利率决定于货币的需求和供给,我们可用交易需求函数L 1=ky 和投资需求函数L 2=-hr共同描述货币需求函数。

而实际货币量m=PM ,则货币市场的均衡就是m=L=L 1(y)+L 2(r)=ky-hr 。

总之当m 给定时,m=ky-hr 的公式可表示为满足货币市场的均衡条件下的收入y 与利率r的关系,这一关系的图形就被称为LM 曲线,y=km k hr ,可作一如图(2)的坐标图形,图中这条向右上方倾斜的曲线即为LM 曲线,次线上任意一点都代表一定利率和收入的组合,在这样的组合下,货币需求与供给都是相等的,亦即货币市场是均衡的。

若将IS 与LM 曲线方程联立,即 r=y d d e 1 (IS) ,r=hm h ky (LM),即可得到r和y 的一般解,可在图(3)中IS 和LM 曲线的交点E 上获得。

第十三章国民收入的决定:LS——LM模型1.怎样理解IS—LM模型是凯恩斯主义宏观经济学的核心?解答:凯恩斯理论的核心是有效需求原理,认为国民收入取决于有效需求,而有效需求原理的支柱是边际消费倾向递减、资本边际效率递减以及心理上的流动偏好这三个心理规律。

这三个心理规律涉及四个变量:边际消费倾向、资本边际效率、货币需求和货币供给。

在这里,凯恩斯通过利率把货币经济和实物经济联系了起来,打破了新古典学派把实物经济和货币经济分开的两分法,认为货币不是中性的,货币市场上的均衡利率会影响投资和收入,而产品市场上的均衡收入又会影响货币需求和利率,这就使产品市场和货币市场相互联系与作用。

但凯恩斯本人并没有用一种模型把上述四个变量联系在一起。

汉森、希克斯这两位经济学家则用IS—LM模型把这四个变量放在一起,构成一个产品市场和货币市场之间的相互作用共同决定国民收入与利率的理论框架,从而使凯恩斯的有效需求理论得到了较为完善的表述。

不仅如此,凯恩斯主义的经济政策(财政政策和货币政策)也是围绕IS—LM模型而展开的,因此可以说,IS—LM模型是凯恩斯主义宏观经济学的核心。

IS—LM模型被称为凯恩斯宏观经济学的核心,还在于IS—LM模型在阐明凯恩斯主义经济理论和政策思想方面有很多优点:一是IS—LM模型可清楚直观地表示经济短期波动究竟来自何方,是来自投资支出变动、消费支出变动、政府支出或税收方面因素的变动,还是来自货币供给和需求方面因素的变动。

如果属于前一方面因素引起的变动,则会在IS曲线移动中得到表现;如果属于后一方面因素引起的变动,则会在LM曲线移动中得到表现。

二是IS—LM模型可清楚直观地表现出政府干预经济使用的是财政政策还是货币政策。

如果是财政政策,必然表现在IS曲线的移动上,扩张性财政政策引起IS曲线向右上方移动,紧缩性财政政策引起IS曲线向左下方移动;如果是货币政策,必然表现在LM曲线的移动上,增加货币的扩张政策引起LM曲线向右下方移动,减少货币的紧缩政策引起LM曲线向左上方移动。

第四章IS-LM模型——商品市场与货币(金融)市场的共同均衡放松假定:引入货币(金融)市场,分析M(货币),r(利率)的作用Keynes:货币、利息与就业一般理论(1936’ s)《General theory of employment,interest and money》IS-LM综合:由汉森-希克斯(凯恩斯主义者)[A.Hansen &John Hicks]综合→把Keynes的AD 决定论+古典的一般均衡方法=宏观上的一般均衡(商品市场+货币市场的共同均衡)IS:I=S 即AS=AD (商品市场)共同作用是宏观经济LM:L=M即M d=M s稳定的条件Keynes的货币与利息理论IS-LM的贡献:(1)把Keynes独立分析的IS和LM联系在一起(2)把Keynes的理论数学化,形成规范的系统的总需求理论(3)Keynes本人重视对财政政策,而IS-LM则重视货币政策,从而形成现代的总需求管理政策二战后~1970 ’,IS-LM是宏观经济学的核心。

一、IS模型(IS Model)(变量;数学公式;模型)1.商品市场的均衡条件:IS曲线的含义三部门经济:AS=ADC+S+T=C+I+GS + T = I + G(储蓄投资)①√②√S :为自发投资其中,所以模型简化为:。

在现实生活中难以观测或:引入投资函数e e e e d d P d I I r I I rP P I r MEC P f I I T Y Y Y c C S ⋅+=⋅-=⋅-⋅+==-----=⋅-+-=00000,),(,)1(σσα即投资需求的利率弹性敏感性为投资者对利率变化的为引致投资σσ,r ⋅-:投资函数⇒①I :------⋅-=r I I σ0②代入上式:)()1()1(,:)1(0000方程代入上式IS Y r YT c G I Cr Gr IT T c Y c C T Y Y But G r I T Y c C d d ⇒⋅⋅-++=⋅+⋅-=+--⋅-+--=+⋅-=+⋅-+-σσσ常数βYr rc T c G I C c Y ⋅-=⋅--⋅-++-=βασ:1][11:00简化为或C+S+T=C+I+GS + T = I + G(储蓄 投资 )含义:要使商品市场保持均衡,则利率和国民收入水平必须反向变化,即 IS 曲线为负斜率(-β)A 点的均衡水平B 点的均衡水平<Y ↑→S ↑=I ↑←r ↓+-投资储蓄收入利率r A r BY aY b2.IS 曲线的负斜率(-β):是研究r 利率与Y 收入的相对关系即:1IS cK βσ-=-=-影响 IS 曲线斜率的因素: (1)C :边际消费倾向 MPC 。

公开市场业务会影响lslm模型中的l m曲线

IS-LM模型属于凯恩斯理论的发展,此模型用于推导总需求曲线。

同凯恩斯理论的基本框架一样,IS-LM模型也是建立在政府是可以通过经济政策有效干预国民经济的。

因此,IS-LM模型作为宏观经济的短期均衡模型,可以受到政府财政政策,货币政策等因素的影响而变动。

IS曲线上的每一点都代表了产品市场的均衡,代表了产品市场上人们的计划支出正好等于实际国民收入。

政府可以通过财政政策来影响IS曲线的位移。

政府实施扩张性财政政策[减税或扩大政府购买],利率水平和国民实际收入将同时扩大,从而使IS曲线平行向右推移。

[至于国民实际收入的增加主要体现在扩张性财政政策的乘数效应]

紧缩性财政政策则恰好相反。

LM曲线上每一点上都代表了货币市场达到了均衡,代表了货币市场上人们愿意持有的货币数量正好等于实际能得到的货币数量。

LM 曲线主要受货币政策的影响。

扩张性财政政策[政府扩大货币供应量],将会使收入不变的情况下,利率水平下降,即LM曲线向右平行移动。

紧缩性货政策则恰好相反。

IS-LM曲线的交点表示产品市场与货币市场同时达到均衡点的情况。

政府可以综合运用财政政策和货币政策分别影响IS曲线和LM曲线来影响国民经济两大市场的均衡点的位移。

IS-LM模型同时也是建立在封闭经济的假设基础之上的——不考虑对外净出口及汇率的影响。

IS和LM曲线的陡峭程度是如何影响财政政策和货币政策的效果答:财政政策指政府变动税收和支出以便影响总需求进而影响就业和国民收入的政策。

货币政策指政策通过中央银行变动货币供给量,影响利率和国民收入的政策措施。

ls-lm模型解读菲利普斯曲线

我们主要从IS-LM模型角度实证分析了决定我国市场利率走势

的影响因素,这些影响因素不仅来源于货币政策还来源于财政政策及贸易。

从这个案例我们可以看出市场利率的决定因素是多方面的,我们不能仅凭单一因素数据信息判断市场利率的走势,“尽信数不如无数”,我们一定要充分了解数字习性,深刻理解数据背后的经济意义

及规律才能做出正确的判断,否则容易陷入“数字谎言陷阱”。

数字其实不会说谎,它是最客观公正的。

之所以有“数字谎言陷阱”是因为价值投资量化分析是一门介于艺术与科学之间的学问。

它不能用数学这种1+1=2式的绝对精确的语言来描述及解答问题,而

需要用统计学这种大数据语言来描述及解答问题。

试想如果证券投资可以依靠数学精确计算,那么市场上将不存在被低估的投资标的,价值投资的概念也就不存在了。

事实上价值投资也遵循二八法则,20%的投资人的投资决策落入投资成功正态分布峰顶两侧的大概率区间,获得了80%的投资收益;80%的投资人的投资决策落入了投资成功

正态分布两尾的小概率区间,只获得了20%的投资收益。

我们只有

读懂价值投资大数据语言才能得到正态分布大概率区间指导的投资

决策。

本书其实是一本语言类教材,教会读者读懂宏观经济、行业及财务大数据语言,洞悉投资机会与风险。

作为语言类教材,本书介绍的八佰指标就是词汇,这八佰指标的语法与修辞就是指标数据的习性,与人物的习性相同,具有多重性,要立体地塑造,对人物单一性格的理解是片面的,容易被行为所欺骗或对行为不理解。