上证指数与标普500指数收益率对比.xls

- 格式:xls

- 大小:460.50 KB

- 文档页数:78

中国上证指数历史平均市盈率一览表:沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20沪市大盘平均市盈率35.28倍---大盘见所谓777"铁底"---后照样无情跌穿1994.7.29沪市大盘平均市盈率10.65倍----大盘见历史大底325点---大熊市结束1994.9.13沪市大盘平均市盈率33.56倍---大盘见阶段顶1052点1995.2.7沪市大盘平均市盈率18.97倍---大盘见阶段顶926点1996.1.19沪市大盘平均市盈率19.44倍---大盘见历史大底512点---大牛市开始1996.12.11平均市盈率47.89倍---大盘见短期阶段顶1258点1996.12.25平均市盈率33.62倍---大盘见历史大底855点1997.5.12平均市盈率59.64倍----大盘见阶段大顶1510点---大熊市开始1997.7.8平均市盈率38.17倍---大盘见阶段大底1025点1998.6.4平均市盈率46.27倍---大盘见阶段顶1422点1998.8.18平均市盈率38.83倍----大盘见阶段大底1043点1998.11.17平均市盈率47.04倍---大盘见阶段顶1300点1999.5.17平均市盈率38.09倍----大盘见阶段大底1047点---5.19行情爆发---大牛市开始1999.6.30平均市盈率63.08倍---大盘见中级调整顶1756点1999.12.27平均市盈率48.75倍---大盘见大底1341点---2.14行情1爆发---大牛市开始2000.2.17平均市盈率58.42倍----大盘见1770创出1756历史新高2000.8.22平均市盈率63,73倍----大盘见2114阶段短期的顶2000,9.25平均市盈率57.37倍----大盘见阶段低点1874点2001.1.11平均市盈率63.01倍----大盘见阶段高点2131.98点2001.2.22平均市盈率56.83倍----大盘见阶段低点1893点2001.6.14平均市盈率66.16倍----大盘见历史大顶2245点---大牛市结束---大熊市开始2002.1.29平均市盈率40.68倍---大盘见阶段低点1339点2002.6.25平均市盈率76.7倍----大盘见阶段高点1748点2003.1.6平均市盈率42.18倍----大盘见阶段低点1311点2003.4.16平均市盈率36.14倍----大盘见阶段高点1649点2003.11.13平均市盈率39.91倍----大盘见阶段底1307点2004.4.7平均市盈率38.81倍----大盘见阶段中级顶顶1783点2005.6.6平均市盈率15.42倍----大盘见历史大底998点----大牛市开始---大熊市结束2006.7.5平均市盈率23.31倍----大盘位于1757点2007.2.27平均市盈率35.25倍---大盘位于3049点2007.5.29平均市盈率36.4倍----大盘见阶段高点4335点2007.6.5平均市盈率31.1倍---大盘阶段性大底3404点2007.10.16沪市大盘平均市盈率47.04倍----大盘位于6124点2007.11.6沪市大盘平均市盈率44.53倍---大盘位于5536点——这是转载子网上的,数据没有考证!点位和平均股价是没有参考意义的!只有估值才是最为重要的参考之一!——2008年10月份上证指数市盈率达到了12倍左右。

《投资学》第三次作业1单选题1. 以下哪种方法可以改进有效投资边界(efficient frontier )?A. 增大投资的额度B. 降低投资的额度C. 不允许卖空D. 增加投资组合中股票的数量解答:D2. 下面哪种最可能是系统性风险(systematic risk )?(Berk ,第10章26题)A. 工厂因为台风而关闭的风险B. 经济下滑,对产品需求减少的风险C. 最好的雇员被挖走的风险D. 研发部门研发的新技术无法产品化的风险解答:B3. 下面哪个企业的beta 可能是最大的?A. 新东方B. 同仁堂C. 百度D. 中石油解答: 百度,高科技企业4. 假设市场风险溢价(market risk premium )为6.5%,无风险利率为5%,某投资项目的beta 为1.2,则投资该项目的资本成本(cost of capital )为(Berk ,第10章37题):A. 6.5%B. 12.8%C. 6.8%D. 7.8%解答:资本成本=([])12.8%f m f r E R r β+-=5. 假设你持有的风险资产(risky asset )和无风险资产的比例为7:3,风险资产的预期回报率为10%,标准差为20%,无风险资产的收益率为5%,则你所持有的资产组合收益率的标准差为多少?A. 20%B. 14%C. 6%D. 2%解答:BSD[R ]()0.720%14%xP P xSD R ==⨯=6. 如果投资者现在的资产全部由a 股票组成,并且只被允许选取另外一种股票组成资产组合,投资者将会选择哪种股票?已知每种股票的期望收益率均为8%,标准差为20%,corr(a,b)=0.85; corr(a,c)=0.60; corr(a,d)=0.45。

(Bodie ,第8章18题)A. bB. cC. dD. 需要更多信息解答:C7. 按照CAPM 模型,假定市场预期收益率=15%,无风险利率=8%,证券A 的预期收益率=17%,A 的beta 为1.25,则以下哪种说法是正确的?(注:阿尔法值指超额收益率)(Bodie ,第9章22题)A. 证券A 被高估1 参考书为Berk 英文第三版,Bodie 中文第八版B. 证券A是公平定价C. 证券A的阿尔法值为-0.25%D. 证券A的阿尔法值为0.25%解答:D。

中国上证指数历史平均市盈率一览表纵观上证指数走势和平均市盈率的关系发现,上证指数可以看成是螺旋式上涨的过程,而平均市盈率则是在固定区间震荡的过程。

这里运用一下网友的数据说明一下:中国上证指数历史平均市盈率一览表:沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20沪市大盘平均市盈率35.28倍---大盘见所谓777"铁底"---后照样无情跌穿1994.7.29沪市大盘平均市盈率10.65倍----大盘见历史大底325点---大熊市结束1994.9.13沪市大盘平均市盈率33.56倍---大盘见阶段顶1052点1995.2.7沪市大盘平均市盈率18.97倍---大盘见阶段顶926点1996.1.19沪市大盘平均市盈率19.44倍---大盘见历史大底512点---大牛市开始1996.12.11平均市盈率47.89倍---大盘见短期阶段顶1258点1996.12.25平均市盈率33.62倍---大盘见历史大底855点1997.5.12平均市盈率59.64倍----大盘见阶段大顶1510点---大熊市开始1997.7.8平均市盈率38.17倍---大盘见阶段大底1025点1998.6.4平均市盈率46.27倍---大盘见阶段顶1422点1998.8.18平均市盈率38.83倍----大盘见阶段大底1043点1998.11.17平均市盈率47.04倍---大盘见阶段顶1300点1999.5.17平均市盈率38.09倍----大盘见阶段大底1047点---5.19行情爆发---大牛市开始1999.6.30平均市盈率63.08倍---大盘见中级调整顶1756点1999.12.27平均市盈率48.75倍---大盘见大底1341点---2.14行情1爆发---大牛市开始2000.2.17平均市盈率58.42倍----大盘见1770创出1756历史新高2000.8.22平均市盈率63,73倍----大盘见2114阶段短期的顶2000,9.25平均市盈率57.37倍----大盘见阶段低点1874点2001.1.11平均市盈率63.01倍----大盘见阶段高点2131.98点2001.2.22平均市盈率56.83倍----大盘见阶段低点1893点2001.6.14平均市盈率66.16倍----大盘见历史大顶2245点---大牛市结束---大熊市开始2002.1.29平均市盈率40.68倍---大盘见阶段低点1339点2002.6.25平均市盈率76.7倍----大盘见阶段高点1748点2003.1.6平均市盈率42.18倍----大盘见阶段低点1311点2003.4.16平均市盈率36.14倍----大盘见阶段高点1649点2003.11.13平均市盈率39.91倍----大盘见阶段底1307点2004.4.7平均市盈率38.81倍----大盘见阶段中级顶顶1783点2005.6.6平均市盈率15.42倍----大盘见历史大底998点----大牛市开始---大熊市结束2006.7.5平均市盈率23.31倍----大盘位于1757点2007.2.27平均市盈率35.25倍---大盘位于3049点2007.5.29平均市盈率36.4倍----大盘见阶段高点4335点2007.6.5平均市盈率31.1倍---大盘阶段性大底3404点2007.10.16沪市大盘平均市盈率47.04倍----大盘位于6124点2007.11.6沪市大盘平均市盈率44.53倍---大盘位于5536点——这是转载子网上的,数据没有考证!点位和平均股价是没有参考意义的!只有估值才是最为重要的参考之一!——2008年10月份上证指数市盈率达到了12倍左右。

数据支持:汤森路透数据更新时间:2008年10月09日17时03分

注:年初以来涨跌 % = (最新价-去年最后一个交易日收盘价)/去年最后一个交易日收

盘价*100

静态市盈率 = 上一日收盘价/最近四个季度每股收益;动态市盈率 = 上一日收盘价/20

08年度预测的每股收益

市净率 = 上一日收盘价/最新公布的账面价值;成分股市值 = 成份股上一日收盘价*

流通股数 < /FONT >

在计算每股收益时不包括非连续性经营活动、非经常性项目和累计的会计变更等,包含

了资本损益、税收抵免等。

当日涨跌只计算当日已经收盘的股指的涨跌幅

免责声明:2008年版权所有,仅供资讯用途,不作为投资建议。

汤森路透不保证内容的

精确性及完整性。

对于使用汤森路透或其关联机构的资讯所产生的损失,不负赔偿等任何责任。

![[经济学]计量经济学分章习题与答案](https://uimg.taocdn.com/75d5b8d2aef8941ea76e05fb.webp)

计量经济学练习册计量经济学教研室二〇〇九年九月第一章 导 论一、名词解释1、截面数据2、时间序列数据3、虚变量数据4、内生变量与外生变量二、单项选择题1、同一统计指标按时间顺序记录的数据序列称为 ( )A 、横截面数据B 、虚变量数据C 、时间序列数据D 、平行数据2、样本数据的质量问题,可以概括为完整性、准确性、可比性和 ( )A 、时效性B 、一致性C 、广泛性D 、系统性3、有人采用全国大中型煤炭企业的截面数据,估计生产函数模型,然后用该模型预测未来 煤炭行业的产出量,这是违反了数据的哪一条原则。

( ) A 、一致性 B 、准确性 C 、可比性 D 、完整性4、判断模型参数估计量的符号、大小、相互之间关系的合理性属于什么检验? ( )A 、经济意义检验B 、统计检验C 、计量经济学检验D 、模型的预测检验5、对下列模型进行经济意义检验,哪一个模型通常被认为没有实际价值? ( )A 、i C (消费)5000.8i I =+(收入)B 、di Q (商品需求)100.8i I =+(收入)0.9i P +(价格)C 、si Q (商品供给)200.75i P =+(价格)D 、i Y (产出量)0.60.65i K =(资本)0.4i L (劳动)6、设M 为货币需求量,Y 为收入水平,r 为利率,流动性偏好函数为012M Y r βββμ=+++,1ˆβ和2ˆβ分别为1β、2β的估计值,根据经济理论有 ( ) A 、1ˆβ应为正值,2ˆβ应为负值 B 、1ˆβ应为正值,2ˆβ应为正值 C 、1ˆβ应为负值,2ˆβ应为负值 D 、1ˆβ应为负值,2ˆβ应为正值 三、填空题1、在经济变量之间的关系中, 、 最重要,是计量经济分析的重点。

2、从观察单位和时点的角度看,经济数据可分为 、 、 。

3、根据包含的方程的数量以及是否反映经济变量与时间变量的关系,经济模型可分为 、 、 。

四、简答题1、计量经济学与经济理论、统计学、数学的联系是什么?2、 模型的检验包括哪几个方面?具体含义是什么?五、计算分析题1、下列假想模型是否属于揭示因果关系的计量经济学模型?为什么?(1)t S =112.0+0.12t R ,其中t S 为第t 年农村居民储蓄增加额(单位:亿元),t R 为第t 年城镇居民可支配收入总额(单位:亿元)。

投资学中央财经大学主讲:陈暮紫第五章金融工具与金融创新2017/10/192第四节股指市场•(四)中外重要股票指数•1、中国大陆主要的股价指数•中证股票指数体系•上证指数体系•深证指数体系•新华富时中国A50指数•中证股票指数体系•中证指数有限公司成立于2005年8月25日,是由上海证券交易所和深圳证券交易所共同出资发起设立的一家专业从事证券指数及指数衍生产品开发服务的公司•中证流通指数•沪深300指数•中证规模指数•沪深300指数•简称“沪深300”,指数代码为沪市000300、深市399300。

沪深300指数以2004年12月31日为基期(基日),基期(基日)点位为1000点•沪深300指数是沪深证券交易所首次联合发布的反映A股市场整体走势的指数,它是由上海和深证证券市场中选取300只A股作为样本编制而成的成分股指数。

•沪深300的成分股通过严格的选股程序,对符合选样条件的股票在最近一年(新股为上市以来)的日均成交金额由高到低进行排名,剔除排名在后50%的股票,然后对剩余股票按照日均总市值由高到低进行排名,选取排名在前300的股票作为样本股,然后进行指数计算•上证指数体系•上证综指于1991年7月15日发布,是上海第1只反映市场整体走势的旗舰型指数,是中国资本市场影响力最大的指数•上证50 指数挑选上海证券市场规模大、流动性好的最具代表性的50 只股票组成样本股,以便综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况•上证180指数选择总市值和成交金额排名靠前的股票,按照中证一级行业的自由流通市值比例,分配和选取180只固定样本•上证380指数发布于2010年11月,代表了上海市场成长性好、盈利能力强的新兴蓝筹企业,这部分企业规模适中、具有成长为蓝筹企业的潜力第五章金融工具与金融创新图5.13上证指数体系图(不含债券指数和基金指数)第五章金融工具与金融创新第四节股指市场•深证指数•深圳成份指数,简称深证成指(SZSE COMPONENT INDEX),是深圳证券交易所的主要股指•中小板综指是由中小板所有股票做样本计算的指数.中小板指是由100家主要中小板股票做样本计算•创业板指数从创业板股票中选取100只组成样本股,以反映创业板市场层次的运行情况第五章金融工具与金融创新表5.4深圳证券交易所股票价格指数体系规模指数行业指数风格指数主题指数策略指数定制指数综合指数深证成指深证能源深证成长深证红利深100EW成长40深证综指深成指R深证材料深证价值深证治理深300EW深证时钟深证A指成份B指深证工业中小成长深证创新中小板EW深证GDP深证B指中小板指深证可选中小价值深证央企创业板EW深证GDP对冲中小板综创业板指深证消费创业板G深证民营100低波创业板综深证100深证医药创业板V深证科技深证绩效新指数中小300深证金融中创成长深证责任100绩效农林指数中小基础深证信息中创价值科技100300绩效采矿指数创业300深证电信深证成长TMT50中小绩效制造指数中创100深证公用深证价值深证装备深成指EW水电指数第五章金融工具与金融创新第四节股指市场•A50指数•新华富时中国A50指数是为满足中国国内投资者以及合格境外机构投资者(QFII)需求所推出的实时可交易指数•新华富时中国A50指数包含了中国A股市场市值最大的50家公司,其总市值占A股总市值的33%•新华富时为新华财经公司与英国富时公司合资设立第五章金融工具与金融创新第四节股指市场•思考:A50指数、股指期货和我国股票市场波动•2006年9月5日,推出了新华富时中国A50指数期货,成为了第一支中国A股股指期货,这是异地上市交易的股指期货•A50股指期货对我国A股市场以及沪深300指数期货在价格发现与波动性方面的影响就成为国内各界人士关注的焦点之一•我国A股市场的几次大跌时间与A50指数期货的交割日刚好重合,在2007年2月27日、5月30日和6月28日上证综合指数都出现了大幅下跌•部分研究认为A50指数期货对我国股票市场的价格波动具有影响第五章金融工具与金融创新指数国家/地区道·琼斯指数美国纳斯达克指数标准·普尔500指数富时100英国法国CAC40法国德国DAX 德国日经225指数日本恒生指数中国香港韩国综合指数韩国澳洲标普200澳洲孟买SENSE 印度俄罗斯RTS 俄罗斯圣保罗IBOV巴西2、全球其他主要指数表5.5全球其他主要指数图5.14道琼斯工业指数2015年走势图5.15标普500指数2015年走势第五章金融工具与金融创新第五章金融工具与金融创新•总结本章重点:•1、理解债券市场、股权市场和股指市场的基本含义;•2、掌握债券分类和各债券种类的基本含义;•3、重点掌握国债拍卖的三种形式和成交价格;•4、重点掌握各类债券的发行主体、投资人和流通市场的差异;•5、重点掌握资产证券化类产品的基本原理、一般结构和过程;•6、了解特殊目的机构(SPV)在资产证券化过程的核心地位;•7、重点掌握优先股和普通股的差异以及普通股的特征;•8、重点掌握股票指数的三种计算方法;•9、了解全球主要指数。

中国上证指数历史平均市盈率一览表:沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20沪市大盘平均市盈率35.28倍---大盘见所谓777"铁底"---后照样无情跌穿1994.7.29沪市大盘平均市盈率10.65倍----大盘见历史大底325点---大熊市结束1994.9.13沪市大盘平均市盈率33.56倍---大盘见阶段顶1052点1995.2.7沪市大盘平均市盈率18.97倍---大盘见阶段顶926点1996.1.19沪市大盘平均市盈率19.44倍---大盘见历史大底512点---大牛市开始1996.12.11平均市盈率47.89倍---大盘见短期阶段顶1258点1996.12.25平均市盈率33.62倍---大盘见历史大底855点1997.5.12平均市盈率59.64倍----大盘见阶段大顶1510点---大熊市开始1997.7.8平均市盈率38.17倍---大盘见阶段大底1025点1998.6.4平均市盈率46.27倍---大盘见阶段顶1422点1998.8.18平均市盈率38.83倍----大盘见阶段大底1043点1998.11.17平均市盈率47.04倍---大盘见阶段顶1300点1999.5.17平均市盈率38.09倍----大盘见阶段大底1047点---5.19行情爆发---大牛市开始1999.6.30平均市盈率63.08倍---大盘见中级调整顶1756点1999.12.27平均市盈率48.75倍---大盘见大底1341点---2.14行情1爆发---大牛市开始2000.2.17平均市盈率58.42倍----大盘见1770创出1756历史新高2000.8.22平均市盈率63,73倍----大盘见2114阶段短期的顶2000,9.25平均市盈率57.37倍----大盘见阶段低点1874点2001.1.11平均市盈率63.01倍----大盘见阶段高点2131.98点2001.2.22平均市盈率56.83倍----大盘见阶段低点1893点2001.6.14平均市盈率66.16倍----大盘见历史大顶2245点---大牛市结束---大熊市开始2002.1.29平均市盈率40.68倍---大盘见阶段低点1339点2002.6.25平均市盈率76.7倍----大盘见阶段高点1748点2003.1.6平均市盈率42.18倍----大盘见阶段低点1311点2003.4.16平均市盈率36.14倍----大盘见阶段高点1649点2003.11.13平均市盈率39.91倍----大盘见阶段底1307点2004.4.7平均市盈率38.81倍----大盘见阶段中级顶顶1783点2005.6.6平均市盈率15.42倍----大盘见历史大底998点----大牛市开始---大熊市结束2006.7.5平均市盈率23.31倍----大盘位于1757点2007.2.27平均市盈率35.25倍---大盘位于3049点2007.5.29平均市盈率36.4倍----大盘见阶段高点4335点2007.6.5平均市盈率31.1倍---大盘阶段性大底3404点2007.10.16沪市大盘平均市盈率47.04倍----大盘位于6124点2007.11.6沪市大盘平均市盈率44.53倍---大盘位于5536点——这是转载子网上的,数据没有考证!点位和平均股价是没有参考意义的!只有估值才是最为重要的参考之一!——2008年10月份上证指数市盈率达到了12倍左右。

![上证指数与标准普尔500指数的相关性研究[权威精品]](https://uimg.taocdn.com/f840ddd3f111f18582d05adb.webp)

上证指数与标准普尔500指数的相关性研究[权威精品] 上证指数与标准普尔500指数的相关性研究-权威精品本文档格式为WORD,感谢你的阅读。

最新最全的学术论文期刊文献年终总结年终报告工作总结个人总结述职报告实习报告单位总结一、引言随着全球经济一体化的发展,各国经济相互影响相互渗透,全球金融市场发展迅速,国际资本市场也呈现出一体化的趋势。

我国股市成立已有20多年历史了。

随着我国加入WTO,股权分制改革以及QFII和QDII的实施,国内资本市场和国际资本市场之间的联系也越来越紧密了。

如Hilliard(1979)采用时间序列数据分析了10个主要国家股票市场每日收益率之间的相关性程度,Kansa(1992)运用多元协整得出美国股市变动对其他四个主要国家的股市产生显著地影响,李燕(2009)使用向量自回归模型、误差修正模型、脉冲响应等方法得出内地股市与香港股市、美国股市在QFII首次发布到美国次贷危机爆发期间存在两个协整关系。

本文将以2005—2008间的上证指数每周最后一日的开盘价和标准普尔指数的每周最后一日的收盘价为基础,来实证分析上证指数和标普500指数的相关性。

由于中美股市开市时间不一致,还有节假日的不同,故剔除部分数据,只保留交易所均交易的数据。

首先,我们来界定上证指数和标准普尔指数的概念。

标准普尔500指数。

其成分股由400个工业股票、20种运输业股票、40种公用事业股票和40种金融业股票组成。

它以1941—1942年为基期,基期指数为10,采用加权平均法计算,以股票上市量为权数,按基期进行加权计算。

相对于道琼斯工业指数,标准普尔500指数具有采样面广、代表性强、精确性高等特点。

标准普尔500指数大概占纽约股票交易所上市股票价值的90%,能够全面反映股票市场的变动情况。

上证指数。

上证指数是由上海证交易所编制,于1991公开发布。

上证指数以“点”为单位,基日定为1990年12月19日,基日指数定为100。

标普500 市盈率计算方法市盈率啊,这可是个在金融市场里相当重要的指标呢。

对于标普500来说,它的市盈率计算方法就像是解开一道有趣的谜题。

先说说啥是市盈率。

市盈率呢,就好比是你去市场买苹果。

你看一个苹果摊位,它一年能赚100块钱(这就好比是公司的盈利),而这个摊位如果要卖给你得花1000块钱(这就类似公司的市值),那这个摊位的市盈率就是1000除以100等于10。

简单说,市盈率就是公司市值除以盈利的一个数值。

那标普500的市盈率咋算呢?标普500可是包含了500家美国的大公司呢。

要算它的市盈率,首先得把这500家公司的盈利都搞清楚。

这就像是你要统计500个不同摊位一年能赚多少钱一样麻烦。

这些公司有的是卖高科技产品的,像那些造电脑芯片的,一年盈利好多好多;有的是传统的制造业,盈利可能相对少一些。

先计算每家公司的市盈率,就是用每家公司的市值除以它的盈利。

比如说一家科技公司市值是100亿美元,今年盈利10亿美元,那它的市盈率就是10。

然后呢,把这500家公司的市值加起来,这就是标普500的总市值啦。

再把这500家公司的盈利也加起来,得到总的盈利。

最后用总市值除以总盈利,这就得出标普500的市盈率了。

这过程里啊,就有很多有趣的事情。

有时候呢,一家新的热门公司加入标普500了,它的盈利可能不太多,但是市值超级高,就像那种突然很火的网红店,大家都觉得它未来能赚大钱,就给它很高的估值。

这时候它加入标普500就会把整体的市盈率往上拉一拉。

再打个比方,就像你有一个大盒子,里面装着500个小盒子。

每个小盒子代表一家公司,小盒子里有一张纸写着盈利,还有一个标签写着市值。

你要先把每个小盒子的市盈率算出来,然后把所有小盒子的市值和盈利分别汇总到一个大的账本上,最后用总的市值除以总的盈利算出大盒子(也就是标普500)的市盈率。

不过这里面还有些小细节得注意。

公司的盈利有时候不是那么好算得很准确的。

有些公司可能有一些特殊的支出或者收入,就像你开个小饭店,可能今年政府给了你一笔补贴,这就属于特殊收入。

计算机一级计算机基础及MS Office应用(操作题)模拟试卷86(总分32,考试时间90分钟)2. 基本操作题1. 在考生文件夹下GPOP\PUT文件夹中新建一个名为“HUX”的文件夹。

2. 将考生文件夹下MICRO文件夹中的文件XSAK.BAS删除。

3. 将考生文件夹下COOK\FEW文件夹中的文件ARAD.WPS复制到考生文件夹下ZUME 文件夹中。

4. 将考生文件夹下ZOOM文件夹中的文件MACRO.OLD设置成“隐藏”属性。

5. 将考生文件夹下BEI文件夹中的文件SOFT.BAS重命名为“BUAA.BAS”。

3. 字处理题在考生文件夹下,打开文档Word1.docx,按照要求完成下列操作并以该文件名(Word1.docx)保存文档。

【文档开始】信息与计算机在进入新世纪的时候,让我们回过头来看一看,什么是20世纪最重要的技术成果?人们可以列举出许许多多,但是相信最一致的看法是:电子计算机堪称20实际人类最伟大、最卓越、最重要的技术发明之一。

人类过去所创造和发明的工具或机器都是人类四肢的延伸,用于弥补人类体能的不足;而计算机则是人类大脑的延伸,它开辟了人类智力解放的新纪元。

计算机的出现和迅速发展,不仅使计算机成为现代人类活动中不可缺少的工具,而且使人类的智慧与创造力得以充分发挥,使全球的科学技术以磅礴的气势和人们难以预料的速度在改变整个社会的面貌。

计算机要处理的是信息,由于信息的需要出现了计算机,又由于有了计算机,使得信息的数量和质量急剧增长和提高,反过来则更加依赖计算机并进一步促进计算机技术的发展,信息与计算机就是这样互相依存和发展着。

【文档结束】1. 将标题段文字(“信息与计算机”)设置为三号蓝色(标准色)空心黑体、居中,并添加黄色底纹。

2. 将正文各段文字(“在进入新世纪……互相依存和发展着。

”)设置为小四号楷体;各段落左右各缩进2.2字符,首行缩进2字符,1.2倍行距。

3. 设置页面纸张大小为“16开184×260毫米(18.39厘米×25.98厘米)”,页面左右边距各2.7厘米;为页面添加红色1磅阴影边框。

(二)计算题1.表8—10是道琼斯工业指数(DJIA)和标准普尔500种股票指数 (S&P 500)1988—1997年对应股票的收益率资料:表8一10系数的显著性。

参考答案:(1)利用Excel 计算结果可知,相关系数为XY r =0.948 138,说明相关程度较高。

(2)计算t 统计量:2.6817398.4368510.317859t ====给定显著性水平=0.05,查t 分布表得自由度,n —2=10—2=8的临界值/2t α为2.306,显然t>/2t α,表明相关系数r 在统计上是显著的。

2.利用表8—11中提供的我国内地各省、自治区、直辖市人均GDP 和第一产业中就业比例的数据,试分析各地区人均GDP 与第一产业就业比例的相关性,并对其显著性作统计检验。

表8—11资料来源:《中国统计年鉴(2002)》,中国统计出版社。

参考答案:利用Excel 中的“数据分析”计算各地区人均GDP 和第一产业中就业比例的相关系数为-0.342 39,这说明人均GDP 与第一产业中就业比例是负相关,但相关系数只有-0.342 39,表明二者负相关程度很弱。

相关系数检验:在总体相关系数JD 一0的原假设下,计算t 统计量:t ===1.962 4查t 分布表,自由度为31—2=29,当显著性水平取α=0.05时,/2t α=2.045;当显著性水平取α=0.1时,/2t α=1.699。

由于计算的t 统计量的绝对值1.962 4小于2.045,所以在α=0.05的显著性水平下,不能拒绝相关系数ρ=0的原假设。

即在α=0.05的显著性水平下不能认为人均GDP 与第一产业中就业比例有显著的线性相关性。

但是计算的t 统计量的绝对值1.962 4大于1.699,所以在α=0.1的显著性水平下,可以拒绝相关系数ρ=0的原假设。

即在α=0.1的显著性水平下,可以认为人均GDP 与第一产业中就业比例有一定的线性相关性。

中美股票市场联动性分析——基于上证指数和标准普尔500指数的实证分析戴凌祎 宁波大学摘要:随着中国经济的不断发展,金融市场的不断完善,以及全球金融市场一体化的不断深化,我国与美国的股票市场联动性不断加强。

本文将以上证指数和标准普尔500指数为数据样本,利用Johansen协整检验,格兰杰因果检验来系统的检验中美股票市场的联动性。

这将对我国完善金融市场,提高中国股票市场的信息透明度具有理论指导意义,并提出了改善我国金融市场体系的建议关键词:联动;协调;Johansen协整检验;格兰杰因果检验中图分类号:F84 文献识别码:A 文章编号:1001-828X(2019)007-0328-02一、前言我国金融市场不断开放,中美股市联动性也不断被吸引了大量学者的分析。

但是大部分的学者经过实证分析都发现,中美股票市场没有存在明显的联动分析。

本文将在之前学者的文献基础上,使用2010年到2018年的最近数据来分析中美两国在最近时间的联动性情况。

二、股票市场联动的传导机制本文认为的股票市场联动的传导机制有四种,经济贸易导致的股票市场联动,市场选择导致的股票市场联动以及羊群效应导致的股票市场联动。

1.经济贸易经济贸易在一国的经济体系中扮演了很重要的角色。

随着全球化不断的推进,更多的商品可以在不同的国家中流动,同时各国的对于彼此的依赖性就越来越高了。

由于这种依赖性不断的提高,导致一国的经济波动会比较快的影响到其他国家的经济。

然而,股市是一国经济的“晴雨表”,其波动情况大致会受经济波动的影响。

而中国自出加入WTO之后,对于其他的国家的贸易更加密集。

所以,两国之间贸易不断深化,从而使得股市之间的联动性不断深化。

2.市场选择随着市场的不断开放,国内很多的企业不断的选择中国和美国的股市市场上一同上市,比如中国石油、中国石化等国企。

那这些企业就是中美股票市场的联动的一个桥梁。

此外,还有很多的企业比如阿里巴巴,京东等中国优秀企业选择在美国上市,在某种程度上也可以以提高中美股票市场的联动性。

中外证券指数收益率和价格相关性的比较本文应用统计方法对道琼斯工业平均指数收益率分布与上证指数和深证成指收益率分布进行对比发现, 上证指数和深证成指收益率的波动性更大而且更加难以预测。

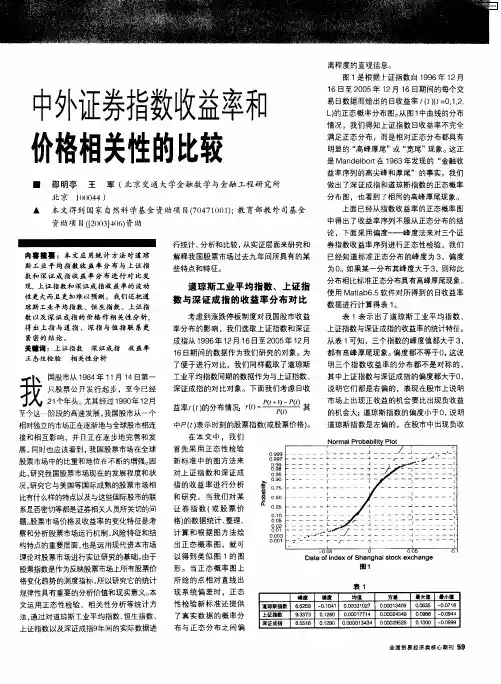

我们还把道琼斯工业平均指数、恒生指数、上证指数以及深证成指的价格作相关性分析, 得出上指与道指、深指与恒指联系更紧密的结论。

关键词:上证指数深证成指收益率正态性检验相关性分析我国股市从1984年11月14日第一只股票公开发行起步,至今已经21个年头。

尤其经过1990年12月至今这一阶段的高速发展,我国股市从一个相对独立的市场正在逐渐地与全球股市相连接和相互影响,并且正在逐步地完善和发展,同时也应该看到,我国股票市场在全球股票市场中的比重和地位在不断的增强。

因此,研究我国股票市场现在的发展程度和状况,研究它与美国等国际成熟的股票市场相比有什么样的特点以及与这些国际股市的联系是否密切等都是证券相关人员所关切的问题。

股票市场价格及收益率的变化特征是考察和分析股票市场运行机制、风险特征和结构特点的重要层面,也是运用现代资本市场理论对股票市场进行实证研究的基础。

由于股票指数是作为反映股票市场上所有股票价格变化趋势的测度指标,所以研究它的统计规律性具有重要的分析价值和现实意义。

本文运用正态性检验、相关性分析等统计方法,通过对道琼斯工业平均指数、恒生指数、上证指数以及深证成指9年间的实际数据进行统计、分析和比较,从实证层面来研究和解释我国股票市场过去九年间所具有的某些特点和特征。

道琼斯工业平均指数、上证指数与深证成指的收益率分布对比考虑到涨跌停板制度对我国股市收益率分布的影响,我们选取上证指数和深证成指从1996年12月16日至2005年12月16日期间的数据作为我们研究的对象。

为了便于进行对比,我们同样截取了道琼斯工业平均指数同期的数据作为与上证指数、深证成指的对比对象。

下面我们考虑日收益率r (t )的分布情况:其中P (t )表示时刻的股票指数(或股票价格)。