新加坡纸货燃料油市场简介

- 格式:doc

- 大小:31.50 KB

- 文档页数:3

新加坡燃料油市场主要由三个部分组成:一是传统的现货市场,二是普氏(PLATTS)公开市场,三是纸货市场。

1.传统的现货市场传统的现货市场是指一般意义上的进行燃料油现货买卖的市场,市场规模大约在每年3000~4000万吨左右。

2.普氏(PLATTS)公开市场普氏(PLATTS)公开市场是指每天下午5:00~5:30在普氏公开报价系统(PAGE 190)上进行公开现货交易的市场。

该市场的主要目的不是为了进行燃料油实货的交割,而主要是为了形成当天的市场价格,起到发现价格的作用。

该市场的运作是由各油公司的交易员于每天下午5:00~5:30通过公开电子交易平台向普氏的编辑报出该公司的报价,再由该编辑将信息手工输入电脑,显示在所有油公司的电脑显示屏上。

当日5: 30以后,普氏的编辑根据当日该系统上成交的燃料油的数量和价格,根据一定的方法估算处理后公布出一个当日的燃料油价格。

如果当天在该系统上没有成交,那么普氏的编辑会根据买卖双方的报价估算并公布一个价格作为当日的结算价格。

目前普氏(PLATTS)公开市场每年的交易量大约在600~ 1000万吨左右。

值得注意的是,普氏每天公布的价格并不是当天装船的燃料油的现货价格,而是15天后交货的价格。

因为根据亚洲地区的贸易习惯,大多数公司都倾向于提前买货,而卖方也倾向于提前卖货,结果大多数的实货交割都集中在15~30天这个时间段上。

新加坡燃料油市场的年现货交易额为3000万~4000万吨,其交易价格则主要由普氏公开市场决定。

该市场的燃料油交易额每天不足10万吨,在新加坡燃料油市场整体现货交易量中仅占一成多,其主要目的并非为现货交易,而是为了形成当天的市场价格。

该市场对交易的资格有严格限制,只有在新加坡设有燃料油仓库的企业才有资格在该市场进行报价。

目前,仅新加坡兴隆、BP、摩根士丹利等极少数油商可参与普氏公开市场交易,中国因尚无一家企业在新加坡设有燃料油仓库,因此无一能够进入该市场。

市场回顾根据PLATTS数据,11月份新加坡市场燃料油价格呈现连续上涨走势,0.5%硫含量低硫380CST燃料油11月现货均价339.5美元/吨,环比上月的318.5美元/吨上涨21美元,涨幅为6.6%。

同期,新加坡市场MGO柴油现货均价为343美元/吨,环比上月的319美元/吨,上涨24美元,涨幅为7%,低硫船燃和柴油的价差仅3美元/吨,显示当前低硫船燃价格较为坚挺。

市场供需情况供应方面。

截至11月25日,新加坡陆上燃料油库存为2404万桶(370万吨),环比增加204万桶,增幅为9%,同比增加10%。

今年以来,新加坡市场陆上燃料油周平均库存为2395万桶(368415万吨,环比减少7万吨,但同比依然增加10%,连续4个月保持同比稳定增长态势。

其中10月份高硫燃料油销量为108万吨,环比增长16%,低硫燃料油销量为307万吨,环比减少7%,为4个月以来最低水平。

需要关注的是新加坡市场高硫燃料油占比已经达到26%,低硫燃料油占比降至65%,显示安装脱硫塔船舶需求日益增长。

1-10月,新加坡港船用油销售总量为4128万吨,同比增加6%,预计今年供未来走势预测目前,新加坡燃料油市场基本面持稳,供需趋于稳定,但欧美市场受疫情冲击影响,炼厂开工率仍然较低,导致低硫燃料油供应趋于紧张。

高硫燃料油受中东和南亚部分国家发电需求增长带动以及近期船用市场需求增长支撑,价格保持强势。

临近年底,市场交易趋于清淡,预计 图1 2020年新加坡0.5%硫含量380CTS燃料油供船价格(美元/吨)图2 2020年新加坡陆上渣油库存走势图(百万桶)预计新加坡市场燃料油价格整体随国际原油价格波动,走势偏强。

新加坡美福企业有限公司简介新加坡美福企业有限公司创办于新加坡,并已发展成为一家以石油化工为主导产业的综合性企业,先后在福建泉州创办石油化工、码头仓储、生产贸易、港口服务、房地产、物流等多家企业,总投资金额近亿美元。

经过多年的建设发展,现已成为规模较大、管理规范、设施齐全、环境优美,兼具人文精神的现代化新型企业。

公司的发展壮大,构建了新加坡、台湾、上海、广东、浙江、福建石油化工产业跨国、跨省优势互补的良好格局,形成了一个遍布全球的稳定的销售网络。

随着销售市场的开拓,公司在福建南安创建了“福建苏闽石油有限公司”、“福建南安新锦江特种油有限公司”、“福建圣陶沙房地产公司“等。

公司在福建的投资从终端做起,进一步投资兴建加油站,从而扩张了成品油的终端零售网络。

目前,公司已建设加油站30个,遍及泉州各市、县、区和龙岩、三明等地区,等地区。

公司主要经营范围有汽油、柴油、煤油等批零及仓储业务,主营燃料油、重油、润滑油、沥青、特种油、冷冻油等。

公司建有一套70万吨/年减压蒸馏炼油装置,整套装置的DCS控制系统引进美国HoneyWell(霍尼威尔)公司的核心技术,性能优良,技术先进。

库区现拥有可储存182800 m³石化产品的储罐,另有36000 m³储罐处于建设之中。

拥有自建5000吨级石化码头两座(已于2000年7月由泉州海事局颁发第一号许可证,成为泉州第一个拥有许可证的石化码头),可以满足最大至7500吨石化船舶作业需要,年吞吐能力达100多万吨。

多条输油工艺管线自码头直通罐区,并配有蒸汽加热伴热管线及外保温层,可满足轻、重油品的输送需求。

现有已建成及在建的储油罐共计72个,有固定顶罐和内浮顶罐,可存储、调和汽油、柴油、重油、沥青、化工原料等各种石油化工产品。

其中可储存沥青产品的储罐10个计32600 m³,化工产品的储罐8个计24000 m³。

公司建有污水处理装置,处理能力达40吨/小时。

新加坡上海燃料油套利方案燃料油是国内首个能源类的期货品种,2004年8月在上海上市交易以后迅速成为热门的交易品种。

燃料油市场与国际油价的联动性以及流动性方面均表现优异,为不同投资者参与市场提供良好的机会。

其中新加坡与上海市场由于在现货贸易方面的密切联系使两个市场之间的套利交易成为可能。

在国际石油市场上套利交易已经成为最为主要的交易模式。

一、跨市套利原理及操作1.跨市套利概念跨市套利是指在某个交易所买入(或卖出)某一交割月份的某种商品合约同时,在另一个交易所卖出(或买入)同一交割月份的同种商品合约,以期在有利时机分别在两个交易所对冲在手的合约获利。

跨市场套利的原理是,当同一商品期货合约在两个或更多的交易所上市进行交易时,由于区域间的地理差别,其中必然会存有一种价差,而在时间变化后,在不同的地区商品期货合约价格的波动幅度和变动方向并尽相同。

跨市套利就是着眼于同一商品期货合约在不同市场上存在的价差和这种价差关系的变化,从事买进卖出的交易活动。

广义地说,跨市场套利是利用商品价格因空间差而出现的差异及因空间差而导致的波动幅度和变动方向的差异来进行交易,获得收益的一种经济活动。

这种套利可以在现货市场与期货市场上进行,也可以在异地交易所之间进行,自然也包括在国内交易所与国外交易所之间进行。

2.套利的特点A.与普通投机交易的区别1)普通投机交易只是利用单一期货合约价格的上下波动赚取利润,而套利交易是从不同的两个期货合约彼此之间的相对价格差异套取利润。

2)普通投机交易在一段时间内只作买或卖,而套利交易则是在同一时间买入并卖出期货合约。

B.套利的固有特点1)风险较小。

一般来说,进行套利交易时,由于所买卖的合约是同种商品,所以不同交割月份的两张期货合约价格在运动方向上是一致的,买入期货合约的损失会因卖出合约的盈利而抵消;或者卖出合约的损失会因买入合约的赢利而弥补。

因此,套利交易可以为避免价格剧烈波动而引起的损失提供某种保护,其承担的风险较单方向的普通投机交易小。

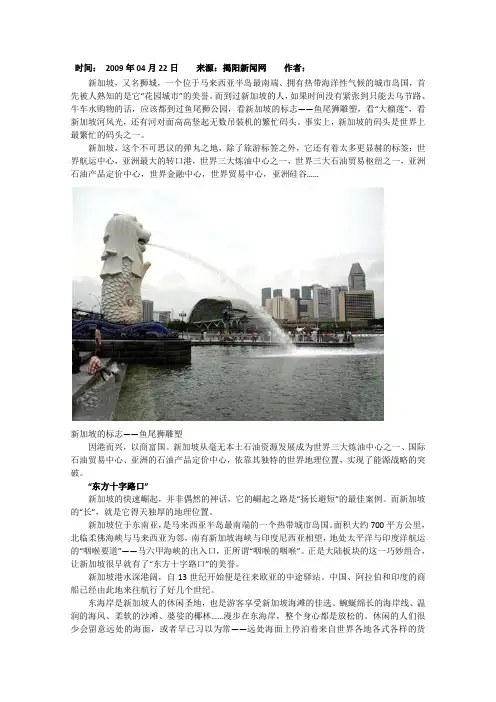

时间:2009年04月22日来源:揭阳新闻网作者:新加坡,又名狮城,一个位于马来西亚半岛最南端、拥有热带海洋性气候的城市岛国,首先被人熟知的是它“花园城市”的美誉。

而到过新加坡的人,如果时间没有紧张到只能去乌节路、牛车水购物的话,应该都到过鱼尾狮公园,看新加坡的标志——鱼尾狮雕塑,看“大榴莲”,看新加坡河风光,还有河对面高高竖起无数吊装机的繁忙码头。

事实上,新加坡的码头是世界上最繁忙的码头之一。

新加坡,这个不可思议的弹丸之地,除了旅游标签之外,它还有着太多更显赫的标签:世界航运中心,亚洲最大的转口港,世界三大炼油中心之一,世界三大石油贸易枢纽之一,亚洲石油产品定价中心,世界金融中心,世界贸易中心,亚洲硅谷……新加坡的标志——鱼尾狮雕塑因港而兴,以商富国。

新加坡从毫无本土石油资源发展成为世界三大炼油中心之一、国际石油贸易中心、亚洲的石油产品定价中心,依靠其独特的世界地理位置,实现了能源战略的突破。

“东方十字路口”新加坡的快速崛起,并非偶然的神话,它的崛起之路是“扬长避短”的最佳案例。

而新加坡的“长”,就是它得天独厚的地理位置。

新加坡位于东南亚,是马来西亚半岛最南端的一个热带城市岛国。

面积大约700平方公里,北临柔佛海峡与马来西亚为邻,南有新加坡海峡与印度尼西亚相望,地处太平洋与印度洋航运的“咽喉要道”——马六甲海峡的出入口,正所谓“咽喉的咽喉”。

正是大陆板块的这一巧妙组合,让新加坡很早就有了“东方十字路口”的美誉。

新加坡港水深港阔,自13世纪开始便是往来欧亚的中途驿站。

中国、阿拉伯和印度的商船已经由此地来往航行了好几个世纪。

东海岸是新加坡人的休闲圣地,也是游客享受新加坡海滩的佳选。

蜿蜒绵长的海岸线、温润的海风、柔软的沙滩、婆娑的椰林……漫步在东海岸,整个身心都是放松的。

休闲的人们很少会留意远处的海面,或者早已习以为常——远处海面上停泊着来自世界各地各式各样的货轮,排成长长的一线,等待入港。

船只锚泊的地方离海岸不算近,但大多为巨型货轮,所以足可以看清一些船体上的字母。

国外燃油贸易知识点总结燃油贸易是国际贸易中一个重要的部分,燃油是世界上最重要的能源资源之一,它对国家的经济发展和能源安全都具有重要的意义。

燃油贸易主要是指原油、燃料油和天然气的贸易活动。

在国际燃油贸易活动中,一般涉及到原油生产国、炼油国和消费国等多个环节和多个参与者。

对于国外燃油贸易,我们有必要了解以下一些知识点:1. 原油市场原油是燃油贸易的重要产品,原油市场以其复杂的产销关系和庞大的产销规模而著称。

在国外原油市场中,主要的原油交易所有纽约商品交易所(NYMEX)、伦敦国际石油交易所(IPE)、新加坡商品交易所等。

原油的价格是由全球供需关系、地缘政治风险、金融市场变化等多方面因素决定的。

原油市场的价格波动对国际燃油贸易和国际市场具有重要的影响。

2. 燃料油市场燃料油是燃油贸易的重要产品之一,主要包括柴油和航空燃料。

燃料油的市场规模庞大,需求量大。

燃料油的价格波动对国际航运、交通等行业也具有重要的影响。

国际市场上柴油和航空燃料的价格一般由原油价格和市场供需关系等因素决定。

3. 天然气市场天然气是另一种重要的燃油资源,国际市场上天然气的贸易规模逐年增加。

主要涉及到天然气资源国、输送国和消费国之间的交易。

天然气的价格一般受到地缘政治风险、气候变化、市场发展等多方面因素的影响。

4. 燃油贸易的参与者国外燃油贸易的参与者包括原油生产商、炼油商、石油交易商、船运公司、燃油买家和政府监管机构等多个方面,他们共同构成了国际燃油贸易的复杂体系。

在燃油贸易中,参与者之间存在着多种交易方式,包括长期合同、现货交易、期货交易和期权交易等。

5. 燃油贸易的风险管理国外燃油贸易活动中存在着多种风险,包括价格风险、市场风险、信用风险、政治风险等。

对于参与燃油贸易的各方来说,风险管理是一个非常重要的问题。

他们需要通过合理的投资组合、交易策略和保险工具等方式来降低风险,确保燃油贸易的可持续发展。

6. 燃油贸易的国际合作国外燃油贸易活动需要各国之间的合作和协调,包括资源国与消费国之间的战略合作、国际能源组织的合作、国际贸易规则的制定和执行等。

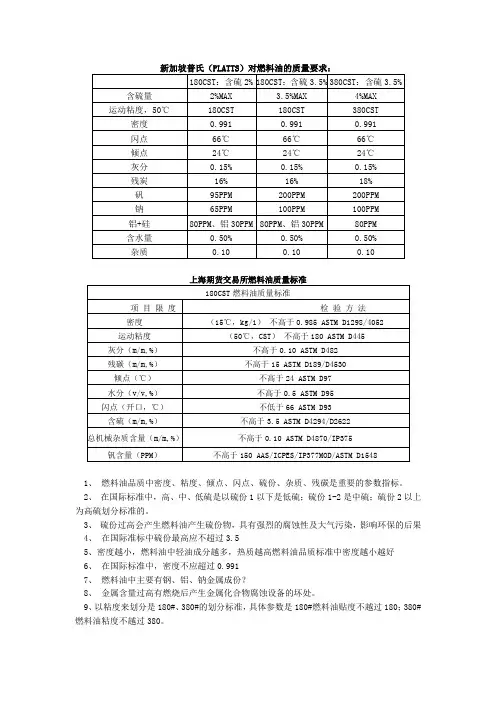

1、燃料油品质中密度、粘度、倾点、闪点、硫份、杂质、残碳是重要的参数指标。

2、在国际标准中,高、中、低硫是以硫份1以下是低硫;硫份1-2是中硫;硫份2以上为高硫划分标准的。

3、硫份过高会产生燃料油产生硫份物,具有强烈的腐蚀性及大气污染,影响环保的后果4、在国际准标中硫份最高应不超过3.55、密度越小,燃料油中轻油成分越多,热质越高燃料油品质标准中密度越小越好6、在国际标准中,密度不应超过0.9917、燃料油中主要有钢、铝、钠金属成份?8、金属含量过高有燃烧后产生金属化合物腐蚀设备的坏处。

9、以粘度来划分是180#、380#的划分标准,具体参数是180#燃料油贴度不越过180;380#燃料油粘度不越过380。

1、什么是库提价?答:从库房提货的价格叫库提价。

2、什么是过驳价?答:为从锚地(大船到达目的地、抛锚固定位置,可以进行卸货的地方)船边过驳购买的商品所制订的价格叫过驳价。

3、什么叫过驳?答:大船在锚地抛锚,各项手续齐备后,将大船货物卸到小船以便运往各客户的过程。

船用燃料油检测---IP 501标准方法燃料油及残渣燃料油中金属元素的4种主要测试方法标准名称:1、IP 501 用灰化、熔融、等离子体发射光谱检测残渣燃料油中Al、Si、V、Ni、Fe、Na、Ca、Zn、P的试验方法。

2、ISO 10478用等离子体发射光谱或原子吸收光谱检测燃料油中Al和Si的试验方法。

3、IP 470 用原子吸收光谱检测残渣燃料油中Al、Si、V、Ni、Fe、Na、Ca、Zn的试验方法。

4、ASTM D5184 用灰化、熔融、等离子体发射光谱或原子吸收光谱检测燃料油中Al和Si 的试验方法。

这些标准是被船用燃料油产品标准ISO 8217-2005认可采用的试验方法。

而另外两个标准(ASTM D6595、ASTM D5185)是检测用过的润滑油的试验方法,这两个标准不能用于船用燃料油检测用。

即:船用燃料油产品标准ISO8217-2005不认可这两个方法。

新加坡地区燃料油市场交易研究作者:包顿来源:《时代金融》2017年第29期【摘要】目前,我国燃料油交易市场发展仍处在初级阶段,在发展方向及发展模式等方面缺乏经验。

新加坡地区燃料油市场自1980年代以来迅速发展,已成为世界燃料油交易中心。

本文着重对该市场的发展历史、市场结构、交易惯例和产品定价机制进行全方位的分析,并从中获得对发展我国燃料油交易市场的借鉴意义。

【关键词】燃料油场外交易市场定价机制一、国际燃料油市场情况(一)燃料油简介燃料油是成品油的一种,主要由原油的裂化残渣油和直馏残渣油制成,其特点是粘度大,含非烃化合物、胶质、沥青质多,广泛用于电厂发电、船舶锅炉燃料、加热炉燃料、冶金炉和其它工业炉燃料等等。

燃料油的性质主要取决于原油本性以及加工方式,而决定燃料油品质的主要规格指标包括粘度、硫含量、倾点等。

供发电厂使用的燃料油还对钒、钠等金属成分的含量有规定。

所有指标中,粘度和含硫量是划分燃料油等级好坏的最重要的性能指标。

燃料油粘度越大,易流性、易泵送性和易雾化性能越差;而如果含硫量过高,会引起金属设备的腐蚀、造成环境污染。

近年来,各国和国际组织对燃料油品质的要求在不断地提高。

(二)燃料油全球供需情况主要产销地及产销量。

全球燃料油的主要生产地区集中在中东、南美洲、俄罗斯、中国等,主要的消费市场则广泛地分布于欧洲、美洲、亚太的各个主要港口和沿海地区。

燃料油是成品油中消费量比较大的一个品种。

近年来,全球对燃料油的消费量持续增加。

2015年,世界燃料油的消费量达797.1万桶/日,约合4.8亿吨/年。

整体上来看,全球燃料油市场美洲地区供需平衡,欧洲和中东地区供大于求,亚洲地区供小于求,缺口部分则主要来自于欧洲和中东(见表1)。

中东的燃料油主要供应亚洲市场,而俄罗斯的燃料油则主要供应欧洲市场。

二、新加坡地区燃料油市场情况世界燃料油市场主要分为三个地区:北美、欧洲和亚洲。

北美市场交易主要在休斯敦,欧洲市场主要在伦敦,亚洲市场主要在新加坡,全球燃料油以伦敦和新加坡市场最大。

新加坡纸货市场简介一、国际石油市场概述国际石油市场的结构性不平衡:北美洲产量可以,精炼能力和消费量均较大;拉丁美洲产量可以,有一定的精炼能力,消费量较小;非洲产量不错,但精炼能力和消费量小;中东产量最大,精炼能力和消费量较小;欧洲和fsu地区产量较大,但精炼能力和消费量均较高;亚太地区产量小,而精炼能力和消费量很大原油几个标志性价格:布兰特原油、西德州中度原油、迪拜、tapis主要炼油地区:美国墨西哥湾、阿姆斯特丹-鹿特丹-安特卫普、新加坡石油交易产品:原油可以吉克汽油(再吉克天然气)、石脑油(可以再分为chemicals和gasoline)、航空煤油、柴油(可以再分为diesel和heatingoil)、燃料油(可以再分为lsfo和hsfo)、沥青等价格发现机制:生产商(原油市场,供应驱动)----贸易商----精炼厂----分销商----消费者(精炼市场,消费驱动)供需调节机制:(起点)提炼产品市场需求强劲----提炼产品库存上升----精炼厂快速生产----原油库存上升----原油价格下降----opec提升生产限额----原油价格上涨----提炼利润减少----精炼厂快速生产二、纸货市场参与者1、能源派生产品市场的参与者商业参与者有:生产者(原油、天然气)、精炼厂(原油、汽油、柴油、航空煤油、燃料油)、运输公司(航空、船运、货运)、工业(原油、天然气、柴油、燃料油)、公共事业(原油、天然气、柴油、燃料油)非商业参与者:投机者、投资者、基金2、纸货市场参与者------经纪商和自营商经纪商著眼于现货市场、远期合约、期货或场外交易市场他们在某一交易所执行指令或寻找对家提供所希望的交易。

他们有市场定价功能他们不承担风险,通常不搞自营,仅根据交易量缴纳手续费自营交易商作为交易的对家管理价格和信用风险,有时会造市可以和经纪商成交量,也可以轻易和炒卖商成交量3、纸货市场参与者------现货商和金融机构现货商利用纸货市场:做为现货交易的补足;充分利用现货资源优势纸货市场通常由现货团体发展而成:欧洲柴油市场;布兰特伦敦15天市场;新加坡掉期市场金融机构仅从纸货的理论价值抓起,目的是:拓展风险管理的经验,收缩客户网络,协助顺利完成金融业务4、如何参与纸货市场大量前期准备工作工作:信用额度提出申请,文件准备工作交易过程分三步:通过电话交易,全程录音,以避免法律纠纷----书面确认将在几天内发出,对家应确认返回----到期日现金结算法律框架形成:主文件isda;保证金协议;交易证实5、场外交易市场---信用风险评估对家风险就是指交易支付时对对家应付款的评估:基础资产价格波动率为;到期时间;现货和谈妥价格的相对边线;交易规模国家风险是指对家交易到期可能无法履约的保险费用评估:外汇管制、法规变化、战争、自然灾害等三、新加坡纸货市场性质:场外交易合约(otc)交易时间:通常合约最久24个月,每天10:00至19:00点市场参与者:生产者、消费者、贸易商、投资者合约支付:现金结算,合约到期次月14日交易方式:掉期、期权、结构产品四、燃料油保值方案1、标准掉期standardswap基准:以多头为基准(即为你就是燃料油现货的购买方),现在就是9月,纸货市场上10月180cst燃料油价为$360每吨,你预计10月必须买入1吨现货,支付价格为10月普氏现货月均价。

市场MARKET 国际燃料油市场月评市场回顾根据PLATTS数据,2020年12月份新加坡市场燃料油价格继续保持上涨,0.5%硫含量380CST燃料油12月现货均价375美元/吨,环比上月的338美元/吨上涨37美元,涨幅为10.9%。

同期,新加坡市场MGO柴油现货均价为411美元/吨,环比上月上涨56美元,涨幅为15.3%。

截至2020年12月24日,新加坡市场高低硫燃料油现货价差为-89美元/吨。

112万吨,较去年同期高出1%,变化不大。

按照海关数据,中国2020年11月份燃料油产量高达300万吨,同比增加7.4%,环比增加20.8%,1-11月份,燃料油产量累计为3239万吨,同比大幅增长40%以上。

需求方面。

根据新加坡海事港务局MPA统计,新加坡市场2020年11月份船用燃油销量为426万吨,环比增加2.7%,同比增加4.6%,供油量达到8个月以来的高点,主要还是受航运市场复苏带动。

11月份当月共有3359艘船舶抵达新加坡加油,平均每次加油量1269吨,环比上月的1223吨略有增加。

其中,高硫燃料油销量105.9万吨,环比上月的108.4万吨有所减少,销量占比为25%,低硫船燃销量为320.3万吨,环比增加4%左右,销量占比为75%。

1-11月份,新加坡港船用燃油总供应量4554.3万吨,同比增加6%未来走势预测当下,航运市场异常火爆,受疫情变异影响,欧美国家圣诞节假期大部分家庭囤积了大量的商品物资。

新加坡船用油市场供应旺盛,库存连续下降,加上中国春节假期前大规模的采购和囤货需求,推进燃料油价格继续保持强势,整体随国际油价波动。

燃料油价格继续保持强势,整体随国际油价波动。

来稿信箱:**************.com。

燃料油的产地世界产油区主要集中在中东、南美、非洲、俄罗斯、中国等,凡有炼油厂的地区基本都有燃料油产出。

在九十年代,我国主要从新加坡、泰国、日本和南韩等亚洲国家进口燃料油。

随着国内进口规模不断扩大和对品种需求的增加,进口来源地扩大到欧洲、南美洲以及中东地区,主要有新加坡、韩国、日本、台湾、菲律宾、中东和美国西岸,近两年来,由欧洲直接运送到中国的数量有所增加。

以下就几个主要产地的基本情况作简单介绍:韩国韩国共有5家炼油厂,包括位于岱山现代炼油厂,位于仁川的仁川炼油厂,位于蔚山的SK炼油厂,位于YOSU的LG-CALTEX炼油厂和位于ONSA的双龙炼油厂。

目前,现代炼厂产出的燃料油基本为直馏180CST,SK炼厂出口的燃料油也以直馏油为主,其他炼厂生产的180燃料油以调合油为主,也有部分直馏油。

南韩年出口总量约为240万吨。

新加坡黄埔市场进口燃料油近一半来自新加坡,这包括从马来西亚和印尼海上锚地驳运的燃料油。

这个地区的燃料油主要是调合油,并且以船用燃料油为主,其比重和粘度都接近符合中国多数用户规格的上限。

新加坡有4家炼油厂可生产燃料油,产品主要供应当地发电厂。

当地每年交船用燃料油的数量曾超过200万吨,但近几年有所下降。

巨大的市场需求、其优良的港口条件,以及其规范化管理金融支持使新加坡成为亚洲的燃料油贸易中心。

台湾台湾中油(CPC)的炼油厂每月可出口6-8万吨180CST燃料油。

其油的特点是粘度低、密度小,凝固点低,因其良好的品质而深受国内用户的青睐。

台塑炼厂投产后,高硫燃料油的产量有所增加,每月出口可达15万吨。

俄罗斯俄罗斯生产的燃料油基本上是直馏180CST燃料油,通称“M-100”,年出口量可达300-500万吨。

该油品的特点是低含硫(一般在1.5%以下)、低粘度(一般在160CST以下)和低密度(一般在0.96以下),价格一般比相同含硫量的韩、日低硫油低,但高于中东、台湾等地的直馏油。

鹿特丹鹿特丹现为世界货物吞吐量最大的港口,其炼油能力占荷兰总能力的一半以上,是世界三大炼油中心之一,也是欧洲石油贸易中转与调合的基地。

新加坡上海燃料油套利方案燃料油是国内首个能源类的期货品种,2004年8月在上海上市交易以后迅速成为热门的交易品种。

燃料油市场与国际油价的联动性以及流动性方面均表现优异,为不同投资者参与市场提供良好的机会。

其中新加坡与上海市场由于在现货贸易方面的密切联系使两个市场之间的套利交易成为可能。

在国际石油市场上套利交易已经成为最为主要的交易模式。

一、跨市套利原理及操作1.跨市套利概念跨市套利是指在某个交易所买入(或卖出)某一交割月份的某种商品合约同时,在另一个交易所卖出(或买入)同一交割月份的同种商品合约,以期在有利时机分别在两个交易所对冲在手的合约获利。

跨市场套利的原理是,当同一商品期货合约在两个或更多的交易所上市进行交易时,由于区域间的地理差别,其中必然会存有一种价差,而在时间变化后,在不同的地区商品期货合约价格的波动幅度和变动方向并尽相同。

跨市套利就是着眼于同一商品期货合约在不同市场上存在的价差和这种价差关系的变化,从事买进卖出的交易活动。

广义地说,跨市场套利是利用商品价格因空间差而出现的差异及因空间差而导致的波动幅度和变动方向的差异来进行交易,获得收益的一种经济活动。

这种套利可以在现货市场与期货市场上进行,也可以在异地交易所之间进行,自然也包括在国内交易所与国外交易所之间进行。

2.套利的特点A.与普通投机交易的区别1)普通投机交易只是利用单一期货合约价格的上下波动赚取利润,而套利交易是从不同的两个期货合约彼此之间的相对价格差异套取利润。

2)普通投机交易在一段时间内只作买或卖,而套利交易则是在同一时间买入并卖出期货合约。

B.套利的固有特点1)风险较小。

一般来说,进行套利交易时,由于所买卖的合约是同种商品,所以不同交割月份的两张期货合约价格在运动方向上是一致的,买入期货合约的损失会因卖出合约的盈利而抵消;或者卖出合约的损失会因买入合约的赢利而弥补。

因此,套利交易可以为避免价格剧烈波动而引起的损失提供某种保护,其承担的风险较单方向的普通投机交易小。

纽约、新加坡、上海燃油期货合约的异同点

共同点:交易的标的都属于原油的下游产品,其相关度达到0.9以上;交易的标的都是标准化的合约。

新加坡燃油合约 180cts上周四报价643.63

报价单位:美元/吨

交易单位:普氏每手成交量不低于2万吨,纸货每手5000吨

保证金制度:没有保证金,信用交易

交易方式与场所:普氏市场是每天下午5:00-5:30在普氏公开报价系统(PAGE190)上的公开现货交易,纸货是OTC交易

合约月份:纸货合约是3个月以内每个月一个合约,3个月以后每3个月一个合约,最长3年期合约

波幅限制:纸货跟着现货价走(燃料油现货价格K线图和纸货一致,不跟美原油走)

交易时间:普氏公开报价系统每个工作日下午5:00-5:30,纸货OTC交易交易时间是10:30-20:00【周一至周五,有国内软件行情得出】

交割方式:普氏采用实物交割方式,纸货市场采用现金交割;

交割日期:普氏当天的交易是15天后交货,纸货市场是次月14日现金交割,交割价为最近一个月内普氏成交价的平均价格

结论:国内交易的燃油与纽约燃油不是一个等级,纽约交易的取暖油品质高于燃料油而低于柴油,其环保型较高。

新加坡的油和国内油比较接近,但是新加坡燃料油密度比上海交易所的标的燃料油密度高,新加坡燃料油的灰分、残碳、矾含量均高于国内油,不适合国内交割,需要调和,而调和的成本是相当高的。

新加坡纸货市场的特点:新加坡纸货市场20%左右是保值交易,80%左右是投机交易。

纸货市场的参与者主要有投资银行和商业银行、大型跨国石油公司、石油贸易商和终端用户。

新加坡纸货市场的作用和合约特点:纸货市场的主要作用是提供一个避险的场所,它的交易对象是标准合约,合约的期限最长可达三年,每手合约的数量为5000吨,合约到期后不进行实物交割,而是进行现金结算,结算价采用普氏公开市场最近一个月的加权平均价。

PLATTS价格制定:普氏公司在每个交易日的下午17:00——17:30时,提供一个成品油的交易窗口。

各交易商于17时前可以把当天的买卖盘的价格提供给普氏公司,并在17:00——17:15时内,买盘可以提高买价,卖盘可以降低卖价。

截止17:15时,买卖方报价结束,在17:15—17:30内,各买卖盘均为实盘,该时间内成交的价格,将成为当日收市价格的主要参考,收市价格在19:30-20:30左右公布。

180CST在普氏的交易条件:

1、每手成交量不少于2万吨

2、交割日期为5天

3、装货日期在成交日后15-30日

4、装货前7天,卖方应通知买方装货码头,同时买方应通知卖方装船资料,并且此船需要得到码头方的接受

5、买方需将装货期缩减至3天。

纸货不进行实物交割,到期日前平仓,或是到期日依照T±2的计价方式(或类似)进行结算,现金结算差价。

【大部分资料显示纸货交易要缴纳手续费的,譬如1手原油(5000吨)的手续费是350美金。

但据我在新加坡做纸货的朋友说:他们不交手续费的,投资银行双向报价,吃中间的差额。

】【人大经济论坛】

纸盘是由国际计价公司PLATTS每天新加坡现货交易收市后做评估,每日5—5:30为现货交易窗口时间

纸货市场的主要作用是提供一个避险的场所,它的交易对象是标准合约,合约的期限最长可达三年,每手合约的数量为5000吨,合约到期后不进行实物交割,而是进行现金结算,结算价采用普氏公开市场最近一个月的加权平均价。

由于是一个OTC市场,纸货市场的交易通常是一种信用交易。

这要求参与纸货市场交易的公司都是国际知名、信誉良好的大公司。

我国国内企业只有少数几家大公司如中化、中联油、中联化、中航油能参与交易,绝大多数经营燃料油的中小企业只能通过种种渠道,经过二级代理或三级代理在纸货市场上进行避险操作。

纸货市场类似与期货市场,都是远期交易市场。

两者的差别主要有:1)期货市场是交易所场内市场,纸货市场是场外交易市场(OTC市场),因此纸货市场比期货市场自由灵活得多,没有交易所对会员的各种较强的约束,严格的保证金制度,严格的交易制度及其他严格的规章制度。

2)纸货市场合约的不少条款都高度的标准化,更便于操作。

纸货市场,无需保证金,客户与投资银行之间相互开放相应的信用额度。

在额度内的交易只需要确认交易,没有资金流转。

在纸货到期前,可以平仓了结,于投资银行结算,划转资金;也可以等到纸货到期,到期结算后划转资金。

这一过程中无需支付佣金给投资银行,投资银行赚取的仅仅是买卖差价。

纸货市场的参与者主要有以下几类:投资银行和商业银行、大型跨国石油公司、石油贸易商、终端用户。

新加坡市场上主要的投资银行包括摩根士丹利、高盛、美林、荷兰银行、美洲银行、法兴银行、BP公司、shell公司

纸货交易案例

现在是10月,预计12月份我公司要售出20万吨油,售价以12月现货均价确定(这个均价明年1月份才能出来了)。

现在纸货市场上有12月燃料油纸货报价(设450美元/吨)。

于是做纸货合约:以12月纸货报价即450美元/吨向纸货对手卖出20万吨油,然后以12月现货均价从纸货对手买进20万吨用来平仓。

等至明年1月份,燃料油12月现货均价出来了,就要和纸货对手做结算了,同时我公司也要做实货的结算(因为我12月份卖了油)。

如果12月现货均价低于450美元/吨,设为400美元/吨,我公司油价是售低了,但有纸货盈利50美元/吨。

如果12月现货均价高于450美元/吨,设为480美元/吨,这样我公司油的售价是高,但纸货亏损30美元/吨。

这样,套保的目的达到了:现在(10月)做纸货,锁定了12月我公司售油的价格,不管到时候(12月)现货价格如何波动,我们都把油的售价锁定在450美元/吨(这450美元/吨正好是现在10月份纸货市场的报价,这报价会随时变动,所以要求我公司密切关注纸货市场的报价,结合自己预期的实货交易折机买卖纸货进行保值)。