供应链应收账款融资的决策分析与价值研究解析

- 格式:doc

- 大小:409.50 KB

- 文档页数:7

基于供应链金融的应收账款融资博弈分析供应链金融是指以供应链中的各个环节为依托,通过金融手段提供融资服务的一种金融模式。

应收账款融资是供应链金融的重要组成部分之一。

应收账款融资是指企业将其应收账款转让给金融机构,以获得资金的一种融资方式。

在这一过程中,金融机构根据应收账款的真实性和可靠性来对融资进行评估,并提供相应的融资额度。

在实际操作中,由于信息不对称等原因,融资双方之间往往存在博弈行为。

本文将从供应链金融的视角出发,对应收账款融资博弈进行分析。

供应链金融的应收账款融资博弈是一个博弈的过程。

供应链企业和金融机构之间存在着信任与风险之间的利益冲突。

供应链企业希望通过应收账款融资来解决资金问题,但金融机构对于应收账款的可靠性存在疑虑,从而降低了融资的可行性。

双方在博弈中需要寻找到一个平衡点,在保证自身利益的也要尽量减少对方的风险。

博弈的结果还会受到市场环境、行业特征、政策法规等因素的影响。

供应链金融的应收账款融资博弈需要建立合理的机制。

为了解决信息不对称的问题,供应链企业需要提供真实、可靠、完整的应收账款信息,金融机构则需要建立起各种审查机制,确保应收账款的质量和可靠性。

还可以借助第三方机构进行信用评估和担保,以降低金融机构的风险。

政府部门也可以通过法律法规等手段来规范供应链金融的发展,提供保障和支持。

供应链金融的应收账款融资博弈是一个复杂的过程。

在这个过程中,供应链企业和金融机构之间存在着信息不对称和利益冲突。

双方通过博弈来寻找平衡点,并建立合理的机制来降低风险和提高信任。

只有通过有效的博弈分析和合理的机制设置,才能实现供应链金融的可持续发展。

基于供应链视角下的企业应收帐款融资模式分析作者:徐国胜来源:《财会学习》 2018年第21期摘要:本文从供应链视角入手,主要分析了企业的应收账款融资模式。

首先描述了企业应收账款融资的意义,随后文章又分析了供应链视角下企业应收账款融资模式,包括订单融资、发票融资、担保企业担保融资、物流公司担保融资、保单融资等形式,希望能给相关人士提供一些参考价值。

关键词:供应链视角;应收账款;融资模式一、企业应收账款融资的意义应收账款融资有助于企业提高自身在贸易活动中的商业地位,增加了企业的付款周期,提高了企业资金的使用价值和使用效率,扩大了企业中的供应链,有助于企业的健康可持续发展。

应收账款融资也在供应链融资的范围之内,而供应链融资实际上是由供应链金融的不断发展而产生的。

应收账款融资在一定程度上能够壮大企业的供应链,从而提高企业的市场竞争力。

在当今市场上,企业之间的竞争不仅是企业资质实力的竞争,而是企业供应链整体的竞争,这条供应链上的所有因素,从供应商到销售商,都是企业竞争的内容。

供应商所提供的高质量原材料,和供货的及时性能够为企业赢得更多的生产时间,从而提高企业的生产效率。

销售商快速地将商品销售出去能够加快企业的资金回笼,减少产品的生产周期。

二、供应链视角下企业应收账款融资模式( 一) 订单融资订单融资就是企业可以凭借买方真实的购货订单和经过银行认证的购销合同向银行申请融资贷款,而银行则是在对投资风险和订单价值进行评估后给企业提供货物装运、生产和采购的融资基金。

订单融资的业务流程包括以下几个方面,首先是买卖双方签署购销合同,并获得相关的购货订单,然后卖方企业可以凭借购货订单和购销合同向银行申请融资,银行进行核定订单与合同的真实性,查实企业的授信额度,企业可以在银行开设专门用来结算销售的专用账户,同时企业还要和银行签订融资担保合同及订单融资合同。

银行给企业提供贷款后,企业需要按照相关合同的规定来使用贷款。

最后在卖方企业完成订单交货后,买方支付货款,银行就可以在企业设置的专用账户中扣除贷款。

供应链金融应收账款融资分析应收账款融资有以下几个特点:一是灵活性高。

企业可以根据自身的经营情况选择是否融资,以及选择融资的规模和时间;二是快速回笼资金。

通过应收账款融资,企业可以迅速变现应收账款,降低资金占用周期,增加流动性;三是降低风险。

通过将应收账款转让给金融机构,企业可以将应收账款的坏账风险转嫁给金融机构,降低自身的信用风险;四是提高融资能力。

企业可以通过应收账款融资方式,有效提高自身的融资能力,满足企业的资金需求。

然而,应收账款融资也存在一些问题和风险。

一是利率较高。

由于应收账款融资属于中长期融资,金融机构在提供融资服务时,通常会收取较高的利率;二是可能带来逆选择问题。

如果企业的应收账款存在不确定性和信用风险,金融机构可能会对融资审批持保守态度,导致融资难度增加;三是可能导致信用风险集中。

一旦金融机构融资方出现违约或者应收账款无法顺利收回,会对整个供应链上的其他环节产生连锁反应。

因此,对于供应链金融应收账款融资分析,需要从以下几个方面进行考虑。

首先,需要对企业的应收账款进行合理的评估。

企业应对其应收账款进行风险评估,包括评估应收账款的质量和回收能力。

只有具备较高的回收能力和较低的违约风险的应收账款才适合进行融资。

其次,需要了解金融机构的融资政策。

不同的金融机构在融资规模、利率、审批条件等方面存在差异。

企业需要了解不同金融机构的差异,选择适合自身的金融机构进行融资。

再次,需要合理规划融资规模和周期。

企业应根据资金需求和应收账款的情况,合理规划融资的规模和周期。

规模过大可能导致资金占用过长,而规模过小则可能满足不了资金需求。

最后,企业需要关注融资后的财务风险管理。

融资后,企业需要关注资金的运用情况,确保融资资金的有效利用,并跟踪应收账款的回收情况,防止发生逾期和坏账。

总之,供应链金融应收账款融资是一种灵活、快速的融资方式,可以提高企业的融资能力和流动性。

但同时也存在一定的风险和问题,企业需要综合考虑应收账款的质量、金融机构的融资政策、融资规模和周期以及财务风险管理等因素,才能做出合理的融资决策。

供应链融资案例分析及解读供应链融资是一种以供应链为基础的融资模式,通过对供应链中各个环节的资金需求进行分析和解决,提供资金支持和服务,以加强供应链的流动性和效率。

本文将通过分析一个实际案例来解读供应链融资的应用和效果。

案例背景:某电子制造企业(以下简称公司A)是一家规模较大的电子产品制造商,其主要客户是全球知名的电子产品品牌。

由于市场需求的波动和订单量的不确定性,公司A面临着资金周转困难的问题。

为解决这一问题,公司A决定采用供应链融资的方式来改善其资金状况。

供应链融资方案:公司A与其主要供应商建立了紧密的合作关系,并与一家专业供应链金融机构(以下简称金融机构)合作,共同制定了一套供应链融资方案。

1. 应收账款融资:公司A将其与客户签订的应收账款作为融资的抵押物,向金融机构申请融资。

金融机构根据应收账款的信用质量和金额,提供相应的融资额度给公司A,解决其短期资金需求。

2. 采购融资:公司A与供应商签订采购合同后,将合同作为融资的抵押物,向金融机构申请融资。

金融机构根据合同金额和供应商的信用情况,提供相应的融资额度给公司A,帮助其支付采购成本,减轻现金流压力。

3. 库存融资:公司A将其存货作为融资的抵押物,向金融机构申请融资。

金融机构根据存货的类型、数量和质量,提供相应的融资额度给公司A,帮助其优化库存管理,减少资金占用。

案例分析:通过与金融机构的合作,公司A成功解决了资金周转困难的问题,并取得了以下效果:1. 提高了流动性:通过应收账款融资,公司A得到了一定的融资额度,缓解了短期资金需求。

这使得公司A能够及时支付供应商的货款,保持了供应链的稳定运作。

2. 降低了采购成本:通过采购融资,公司A能够及时支付供应商的货款,获得了一定的优惠折扣。

这降低了采购成本,提高了公司A的竞争力。

3. 优化了库存管理:通过库存融资,公司A能够及时获取资金,减少了库存的占用成本。

这使得公司A能够灵活调整库存,降低了库存积压和滞销风险。

供应链应收账款融资的决策分析与价值研究3600字摘要:当前社会生产与销售等均发生了较大的变化,传统的一体化经营方式已经被取代,供应链已经成为当前比较先进经营模式,但是该种经营模式在收账款融资方面却呈现一种不利的发展趋势,影响了金融环境经济的发展,容易出现资金外流问题,给供应链的稳定发展产生了很大影响。

所以必须及时对其进行研究,让供应链上的各成员的利益得到满足,促进我国经济的发展。

本文主要对供应链应收款融资的决策分析与价值进行研究,希望可以给相关研究人员提供参考。

关键词:供应链;收款融资;决策分析之前很多企业在进行生产经营与发展时,经常将供应链管理作为管理企业发展的一种手段,提高了企业在市场中的竞争力,同时还对企业资金流在计划及协调方面进行了研究。

应收账款是供应链融资中比较重要的一部分,帮助企业解决了很多发展中存在的问题,提高了企业竞争力。

随着供应链环境的不断变化,我国还不能形成较健全的商业信用,供货赊账现象的出现,给企业带来了很多的风险问题,只有积极做好供应链收款融资的决策分析,才能将企业风险控制在一定范围内,促进企业的建立与发展。

企业在长期经营中只有充分了解供应融资方式,才能根据企业实际经营特点,选择合适的收款融资方式,适应企业的长期发展和完善,避免企业上下供应链孤立发展。

完成应收款项融资后,还要加强各个银行中金融机构的联系,制定出符合企业发展的方式,合理控制企业的生产时间,及时解决企业在发展中的资金缺乏问题,发挥供应链管理中资金的价值。

同时,该种处理方式还可以促进上下游供应链中服务商及银行机构的参与。

利用应收账款时,企业必须提供货单及相应的凭证,同时供应链上下游企业的金融机构必须承担一定的责任,当上下游企业完成货款支付后,企业才可以申请注销合同。

进行资金协调是金融机构的主要作用,还加强了供应链中各企业的联系,可以协助供应链上下游企业获得利息收益。

一、供应链中应收款项融资决策模式分析供应链融资模式可以让企业取得合法资金,根据合同应收款项,给卖方提供产品,应收款项是融资业务。

供应链管理背景下的企业应收账款融资釆纳分析作者:陈运萍来源:《经营者》2015年第02期摘要社会主义市场经济的发展使得各种企业如雨后春笋般涌现,在一定程度上促进了企业的发展,使得企业之间的竞争日益激烈。

现阶段,企业之间的竞争实质上等同于供应链与供应链之间的竞争。

在供应链中若出现一方企业资金紧张的情况,则会影响到双方的运营状况,导致供应链利润的损失。

积极使用应收账款融资采纳模式对于加强供应链管理具有重要意义。

本文通过介绍企业应收账款融资模式的概念及其运作模式,对供应链管理背景下企业应收账款融资采纳的内在机理进行分析,具有一定参考价值。

关键词供应链管理企业应收账款融资采纳供应链是指一个产业供应链中的单个企业或多个企业提供全面金融服务,实现供应链核心企业及配套企业供应链条稳固及畅顺的目的,通过金融资金与实业经济协作的形式,实现企业与商品供应链之间的持续发展。

利用外资促进企业经济发展是我国的一项长期政策。

在本公司进行的太阳能逆变器产品研制、生产及销售中,通过与外资银行开展应收账款的形式进行融资,在一定程度上缓解了企业资金紧张的局面,促进了企业的产品出口,但其存在一定的风险,需引起足够重视。

一、应收账款融资模式分析供应链金融是指通过分析企业所在的供应链的交易结构,通过管理供应链中企业的物流、信息流等方式控制每一笔具体业务授信所面临的风险,已为企业提供结算、理财等金融服务。

供应链的概念广泛复杂,其包括企业上游原材料零部件的供应网络,也包括下游代理商及分销商,是在企业供应链管理需求的基础上发展起来的创新业务。

它能够将核心企业与供应链的上下游企业相结合,实现针对性的融资、结算、账款管理、风险参与等组合服务,为企业赢得资金流动,提高企业供应链管理的效率。

企业的命运受企业资金流的影响巨大。

若企业资金的收入与支出时间不统一会引起企业资金缺口的产生。

对于一般企业来说,资金缺口会出现在销售、经营、采购等阶段。

在采购阶段,资金缺口由供应商产品的价格波动以及供应商对下游企业的付款要求造成;在运营阶段,库存的滞留会积压大量资金,造成企业资金的断流,从而产生资金缺口;在销售阶段,受买方具有议价能力以及买方强势的影响而产生资金缺口。

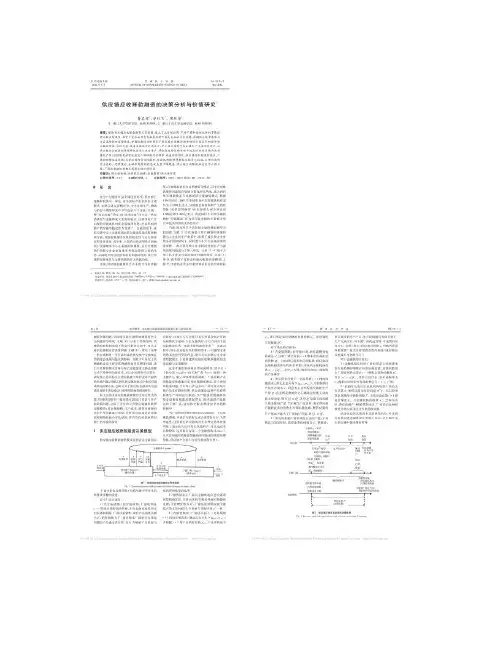

第3 期鲁其辉等:供应链应收账款融资的决策分析与价值研究— 15 — 3. 1 供应链金融有利于上游供应商解决融资处境长期以来,传统的信贷技术手段在面对中小对于下游厂商来说,供应链应收账款融资为他也带来了很多利益.从表 1 可以看出,在传统的管理模式下,供应商因为资金的压力而不能快速的满足市场增长的需求,这同时也致使厂商出现断货或缺货严重的现象,厂商的销售利润受到严重影响.在供应链应收账款融资的管理模式下,厂商并没有承担融资的成本,但因为供应商的生产得到了较好的支撑,能使厂商的产能在较短周期内满足市场增长的需求,获得持续的收益增长,并且当供应商的初始现金越多,厂商的期望收益越高.这也从另一个方面说明,下游厂商在向金融机构推荐自己的供应商作为融资对象时,需要尽量选择实力较好、产品需求量大的供应商,因此所选择的供应商往往是战略性合作的供应商. 3. 2 供应链金融有利于金融机构的融资市场开拓对于金融机构来说,供应链金融有利于金融机构的融资市场开拓.如果按照传统的融资模式,分散的中小供应商个体往往被归入高风险的类别,导致金融机构无法对其融资,这就导致国内金融机构面对中小企业市场融资一直驻足不前的现象.供应链应收账款的融资模式,不但可以为难以获得流动资金而失去大量市场机会的中小企业创造充分的发展空间,也为许多金融机构提供了低高回报的新兴融资市场.风险、供应商的信息透明度差、非系统风险高、管理规范性差和平均融资规模小等一系列问题,金融机构总是难以对他们予以金融支持.这里通过数值算例分析供应商的产量的情况,可以发现没有金融支持的供应商将出现一些生产问题.从图 3 可以看出,在没有供应链融资的情况中,供应商由于资金缺乏,他需要等待应收账款到账才能开始生产,往往出现生产间断或很难满足市场需求的现象,并且当供应商的初始现金 c 越少,这种现象越明显.由于供应商只能通过不断地累计每期的生产收益来扩大生产规模,这致使供应商无法快速满需要很长的时间才能为足市场规模的不断增长,市场提供足够的产能,当供应商的初始资金越少,需要花费的时间更长.而供应链应收账款融资,依托供应链中真实利用交易过程中产生的应收账款作的交易关系,为质押,为中小供应商提供金融解决方案,这使供应链融资产品的风险程度降低到和大企业贷款相通过应收账款融资,近的水平.从图 3 可以看到,供应商能够利用融资的资金来进行连续的生产,能够在较短的周期内达到最优产量,当供应商的初始现金规模越大时,供应商能够更加快速地满足市场的需求.s 0 图3 供应商的产量图 Fig. 3 Production values of supplier— 16 —表1 管理科学学报 2012 年 3 月厂商与金融机构的收益变化情况Table 1 Profits of buyer and financial institution 周期 t 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 Q* t 121 0 146 0 176 0 211 0 254 0 305 0 366 0 439 0 Q* t 367 432 509 599 706 832 981 1 156 1 363 1 387 1 392 1 396 1 398 1 400 1 402 1 403 s = 1 500 x0 s x0 = 3 000 πb t 0 1 066 0 1 248 0 1 463 0 1 717 0 2 018 0 2 374 0 2 794 0 3 291 πb t 2 771 3 215 3 734 4 339 5 046 5 873 6 838 7 966 9 259 10 254 10 210 10 146 10 076 10 001 9 925 9 847 πL t 102 119 138 160 186 217 253 294 343 400 403 401 398 395 392 389 Q* t 128 135 154 162 185 195 223 235 268 282 321 338 385 406 462 486 Q* t 720 848 999 1 177 1 320 1 341 1 358 1 370 1 380 1 387 1 392 1 396 1 398 1 400 1 402 1 403 πb t 997 1 123 1 167 1 315 1 367 1 542 1 604 1 810 1 884 2 127 2 215 2 501 2 606 2 944 3 069 3 468 πb t 5 442 6 315 7 333 8 513 9 765 10 257 10 307 10 319 10 301 10 263 10 210 10 146 10 076 10 001 9 925 9 847 πL t 201 233 271 315 366 405 407 408 407 405403 401 398 395 392 389 产需求时,他将停止向金融机构进行融资,金融机构也将退出该产品的融资.从这个过程可以看出,供应链应收账款融资能够使中小企业较好的把握达到促进供应商健康快速发展市场的变化情况,同时也使金融机构跟进了产品市场的发的目的,有利于金融机构的融资市场的开拓.图 4 展轨迹,也指出了市场波动越小(τ 越大),金融机构在供应链应收账款融资中得到的收益越大.图 5 指出了在不同市场总规模中,供应商的 s 初始现金规模 x0 对金融机构融资总收益的影响图4 金融机构的融资收益情况.这里得到的融资总收益是指从最初阶段到供应商不需要融资的阶段为止的各阶段融资收益当供应商的实力较弱时总和.从图中可以看出, s ( x0 较小),金融机构能够得到较大融资收益,当 Fig. 4 Profits of financial institution 从图 4 可以看出,当市场需求的规模不断增加时,供应商因需要提高产量而需要更多的流动资金,供应商通过向金融机构进行应收账款的融部分地满足了融资的需求,金融机构的收益随资,市场的增长也不断增加.当市场逐渐趋向成熟,供应商自身的资金规模达到一定的程度,供应商向金融机构的融资需求不断下降,金融机构的收益也随之下降.当供应商的自有资金已经能满足生供应商的实力达到一定程度后,金融机构能够在供应链应收账款融资中得到的收益呈下降趋势.这说明了,供应链应收账款融资是一个比较适合于中小企业的融资模式,他们往往需要通过加快应收账款的流转速度而改善企业的现金流,使企业更快的发展自身的业务.第3 期鲁其辉等:供应链应收账款融资的决策分析与价值研究— 17 —的初始现金越多,厂商的期望收益越高.分析也指金融机构能够得到较出当供应商的实力较弱时,大融资总收益,当供应商的实力达到一定程度后,金融机构得到的总收益呈下降趋势.这几个方面可以看出,供应链应收账款融资对于中小企业具有更大的价值,为规模较小的企业开展应收账款融资对金融机构也是非常有利的.供应链应收账培育新兴产品市款融资能够为企业改善现金流、图5 供应商初始现金对融资收益的影响 Fig. 5 Impact of initial money of supplier to profits of financial institution 场和整个供应链带来巨大的价值.长期以来,供应链管理理论与实践的重心放在了物流与信息层面,而普遍忽视了其中的资金流管理或供应链财务管理.供应链的核心企业通过对供应商的付款延迟、加快向分销商转移库存等财务策略,来实现自身财务的效益最大化,但往并给整往以损害上下游企业的财务利益为代价,个供应链的持续经营带来很大的风险.因此研究具有资金约束和供应链融资的供应链模型具有重要的现实意义.关于应收账款的供应链融资问题还有很多可拓展的方面.本文研究的模型中考虑了供应商具有资金约束问题,而下游厂商没有资金问题,那么对各成员都具有流动资金困难的供应链模型进行分析将得到一些新的结论;本文也假定了供应链中关于市场信息、成员的成本与收益信息是公共那么研究供应链中信息非对称问题,将能的情况,够为供应链金融的决策分析带来新的指导理论;本文也仅仅考虑了由单个供应商和单个厂商构成的供应链情况,如果考虑多个供应商或多个厂商的更复杂供应链系统,将能够得到更全面的融资模型. 4 结束语近年来,供应链金融作为新的金融服务逐渐成为国内商业银行的重要业务增长点,它从供应链全局的高度以协调供应链资金流为手段,为整.个供应链的稳定与健康发展提供有力保障本文选取目前应用最为广泛的应收账款融资模式作为研究对象,以现实交易流程为基础,建立了多阶段供应链决策模型,能够为现实管理中的决策提供有意义的借鉴方法.论文进一步通过大量的仿真数据来分析应收账款融资对供应链成员和整个供应链带来的价值.研究结果表明,供应链应收账款融资能够使供应商利用融资的资金来进行连续生产,使其在面对快速增长的市场时能在较短周期内达到最优产量,并且当供应商初始现金规模越大时,能够更加快速地满足市场需求.应收账款融资也能使厂商得到连续供货,获得持续的收益增长,若供应商参考文献:[ 1]“供应链金融” M].上海:上海远东出深圳发展银行—中欧国际工商学院课题组.供应链金融:新经济下的新金融[ 2009.版社, Project Team of ``Supply Chian Finance" of Shenzhen Development Bank and China Europe International Business School. Supply Chian Finance: New Finance in New Economy[ M].Shanghai: Shanghai Yuandong Press, 2009.( in Chinese)[ 2] Buzacott J A,Zhang R Q. Inventory management with assetbased financing[ J]. Management Science, 2004 , 50 ( 9 ): 1274 - 1292.[ 3] Ding Q, Dong L, Kouvelis P. On the integration of production and financial hedging decisions in global markets[J]. Operations Research, 2004 , 55 ( 3 ): 470 - 489.[ 4] Xu X D,Birge J R. Operational decisions, capital structure, and managerial compensation:A news vendor perspective[J]. The Engineering Economist, 2008 , 53( 3 ): 173 - 196.[ 5] Cadentey R,Haugh M B. Supply contracts with financial hedging[ J]. Operations Research, 2009 , 57 ( 1 ): 47 - 65.— 18 —管理科学学报 2012 年 3 月[ 6] Kallberg J G,White R W,Ziembia W T. Short term financial planning under uncertainty[ J]. Management Science, 1982 , 28 ( 6 ): 670 - 682.[ 7] Dada M,Hu Q H. Financing newsvendor inventory[ J]. Operations Research Letters, 2008 , 36 ( 5 ):569 - 573.[ 8] Xu X D, Birge J R. Equity valuation, production and financial planning: A stochastic programming approach[ J]. Naval Research Logistics,2006 , 53 ( 7 ): 641 - 655.[ 9] Srinivasa Raghavan N R,Mishra V K.Shortterm financing in a cashconstrained supply chain[ J]. International Journal of 2011 , 134 ( 2 ): 407 - 412. Production Economics,[ 10] J].系统工程学报, 2008 , 23 ( 6 ): 665 - 673.陈祥锋,朱道立.资金约束供应链中物流提供商的系统价值研究[ Chen Xiangfeng,Zhu Daoli. System value of 3PL to the supply chain with capital constraints[ J]. Journal of Systems Engineering,2008 , 23 ( 6 ): 665 - 673.( in Chinese) 11] J].管理科学学报,2008 , 11 ( 3 ): 70 - 78.[陈祥锋,朱道立,应雯君.资金约束与供应链融资和运营决策研究[ Chen Xiangfeng,Zhu Daoli, Ying Wenjun. Financial and operation decisions in budgetconstrained supply chain[ J]. Journal of Management Sciences in China, 2008 , 11 ( 3 ): 70 - 78.( in Chinese) 12][李毅学,冯耕中,徐( 12 ): 42 - 48. Li Yixue,Feng Gengzhong,Xu Yu.Research on Loantovalue ratio of inventory financing under randomlyfluctuant price [J]. Systems EngineeringTheory & Practice, 2007 , 27 ( 12 ): 42 - 48.( in Chinese) J].系统工程理论与实践,2007 ,27 渝.价格随机波动下存货质押融资业务质押率研究[ Research on decisionmaking and value of supply chain financing with accounts receivables LU Qihui1 ,ZENG Lifei2 ,ZHOU Weihua1 1.The School of Management,Zhejiang University,Hangzhou 310058 ,China; 2.The School of Finance,Zhejiang Gongshang University,Hangzhou 310018 ,China Abstract: In this paper,we consider a supply chain with a supplier,a downstream buyer and a financial institution,where the supplier is facing financial constraints. We construct a multistage decisionmaking model with or without accounts receivable financing,respectively. After our analysis,we get the expected profits of participants in the supply chain in all stages. Through numerical analysis, we further research the values of the supply chain financing with accounts receivables to supply chain members and the entire supply chain. Our work shows that,small and medium suppliers without financing couldn' t produce in succession,but could when they get accounts receivable financing,and they also could produce optimal production in a shorter period in a fastgrowing market. When there is supply chain financing,the buyer may achieve sustained earnings growth because he receives continuous supply,and he benefit more from accounts receivable financing when the seller has more initial capital. The financial institution gets large financing income when the seller has less initial capital,but he will gain less benefit when the seller become strong enough. The small and medium suppliers,buyer and financial institution all benefit from accounts receivable financing. Key words: supply chain finance; accounts receivable financing;decision making; supply chain management。

基于供应链金融的应收账款价值评估【摘要】本文主要围绕基于供应链金融的应收账款价值评估展开讨论。

在首先介绍了研究背景,即应收账款在供应链金融中的重要性和现状,以及研究意义,即对企业资金流动和风险管理的意义。

接着在分别阐述了供应链金融的概念和特点,应收账款价值评估的重要性,评估方法,案例分析以及风险评估与控制策略。

在总结了基于供应链金融的应收账款价值评估的优势,未来发展趋势,并对整篇文章进行了总结。

通过本文的研究,可以更好地理解供应链金融与应收账款的关系,为企业提供更有效的资金管理和风险控制策略。

【关键词】供应链金融、应收账款、价值评估、风险评估、控制策略、案例分析、优势、未来发展、结论、研究背景、研究意义、概念、特点。

1. 引言1.1 研究背景供应链金融是近年来备受关注的热门话题,它通过整合供应链上的各个参与方,帮助提高资金利用效率,降低融资成本,加快资金周转速度,促进供应链的稳定和发展。

在供应链金融中,应收账款价值评估是非常重要的一环,可以帮助企业合理评估和管理应收账款的价值,提高企业的融资能力和信用度。

随着经济全球化的加剧和市场竞争的日益激烈,企业对于应收账款的管理越来越重视。

基于供应链金融的应收账款价值评估成为企业必须面对的重要课题。

通过科学的评估方法和策略,企业可以更好地掌握自身的资金状况,降低融资风险,提高企业的竞争力和盈利能力。

本文将针对基于供应链金融的应收账款价值评估展开探讨,旨在分析应收账款价值评估的重要性、方法和案例分析,同时探讨风险评估与控制策略,从而全面了解这一领域的发展现状和趋势,为企业提供参考和借鉴。

1.2 研究意义应收账款价值评估在供应链金融中具有重要的研究意义。

应收账款是企业在销售商品或提供服务后,客户尚未支付的债权,是企业资金周转的重要组成部分。

通过对应收账款的价值评估,可以帮助企业更准确地了解自身的资金情况,及时调整资金策略,降低财务风险。

应收账款价值评估可以有效提升企业的财务管理水平。

针对中小企业的供应链应收账款融资问题研究背景中小企业在开展供应链业务时,难免会遇到一些应收账款的问题,比如长期欠款、融资成本高等。

因此,中小企业需要探索一些有效的解决方案,以提高自身发展和竞争能力。

供应链应收账款融资的意义对中小企业的意义中小企业需要通过融资手段来解决企业经营中的资金缺口,而应收账款融资是一种可行的方式。

一方面,这种融资方式可以帮助企业提高资金周转率,避免过多资金锁定在应收账款上;另一方面,还可以通过融资形式来增加流动资金,满足企业的财务需求,促进企业健康稳定发展。

对银行的意义应收账款融资不仅有利于中小企业的发展,同时也有助于银行扩大业务范围和提高盈利水平。

银行可以通过向中小企业提供应收账款融资等金融服务,增强与中小企业的联系,进一步拓展金融服务市场,提高市场格局和竞争力。

中小企业的应收账款融资经营策略中小企业需要以融资活动为手段,通过应收账款融资等方式,解决企业的融资难题,缓解资金周转压力。

以下是应收账款融资的经营策略:管理应收账款中小企业需要通过规范应收账款的管理,来降低坏账率,并获得更多的融资资源。

这一方面需要在企业内部建立完善的财务管理体系,包括应收账款的跟踪、收回以及账款的汇总和分析;另一方面,还需要通过制定有效的贷款手续,保证融资需求得到满足。

积极开展业务如果中小企业希望得到更多的融资机会,就需要积极开展业务,增加应收账款的数量。

同时,在开展业务时还需要充分考虑潜在风险,建立必要的风险防范机制,提高业务收入的质量和可靠性。

选择合适的融资渠道中小企业在选择应收账款融资渠道时,需要综合考虑贷款期限、融资成本、流动资金需求等因素,以确定最适合企业的融资方式。

这其中,中小企业可以选择海外贸易融资,其成本相对较低,货物多样化程度高,有利于规避市场风险,以及开展国际贸易业务。

应收账款融资的风险管理风险防范应收账款融资存在着一定的风险,如果管理不当就会出现坏账和资金流失等问题。

中小企业需要建立完善的财务风险管理机制,有效避免风险出现,包括贷前审查、贷中监管、贷后管理三个阶段。

供应链金融中的应收账款预测与融资策略优化研究随着全球贸易的蓬勃发展,供应链金融作为一种创新性金融工具,得到了越来越多企业的关注和应用。

在供应链金融中,应收账款是一种重要的资产,通过对其预测和融资策略的优化,可以提升企业的融资效率和风险管理能力。

本文将对供应链金融中的应收账款预测及融资策略进行研究与优化。

一、应收账款预测的重要性应收账款是指企业提供商品或服务后尚未收到支付的款项,是一种有形的资产。

在供应链金融中,准确预测应收账款的变动趋势对于企业实施有效的融资策略具有重要意义。

通过应收账款的预测,企业可以提前调整资金使用计划、制定合理的融资方案,避免资金链紧张和融资成本的增加。

二、应收账款预测的方法应收账款的预测可以采用多种方法,包括定量分析和定性分析。

在定量分析中,可以利用历史数据进行趋势分析、时间序列分析和回归分析等方法,以预测应收账款的未来变动。

另外,定性分析可以考虑经济环境、市场需求、企业经营状况等因素,通过专家判断和市场调研等方法,对应收账款进行预测。

三、融资策略优化的目标融资策略的优化旨在提高企业的融资效率和降低融资成本,以满足企业在供应链金融中的资金需求。

融资策略的优化需要考虑以下几个方面:首先,需要根据应收账款的预测情况,确定合适的融资额度和融资期限,以确保供应链金融的平稳进行;其次,需要选择合适的融资方式,如银行贷款、商业票据等,以满足不同的资金需求;最后,需要根据市场环境和融资成本等因素,调整融资策略,以降低企业的融资风险和成本。

四、应收账款预测与融资策略的优化案例分析为了更好地理解和应用应收账款预测与融资策略优化,下面将通过一个案例分析来具体说明。

假设某企业A的应收账款存在明显的季节性波动,需要进行准确的预测和优化融资策略。

首先,企业A采用定量分析方法对历史数据进行分析,发现应收账款的季节性波动与市场需求具有一定的相关性。

基于这一发现,企业A决定采用市场调研的方式,获得更加精确的市场需求信息,并将其纳入应收账款的预测模型。

基于供应链金融的应收账款融资博弈分析一、应收账款融资的基本原理应收账款融资是指企业通过把已经形成的应收账款权益转让给金融机构或其他融资方,以获取资金的一种融资方式。

通常情况下,企业在实际销售产品或提供服务后,客户需要在一定的时间内支付货款或服务费用,这期间就形成了应收账款。

而企业若需要资金,可以将这些应收账款权益转让给金融机构或其他融资方,以换取资金。

融资方收取一定的费用或利息,并承担一定的风险,而企业则获得了资金,解决了资金周转问题。

二、应收账款融资的博弈参与者1. 企业:作为应收账款融资的主体,企业是博弈的重要一方。

企业需要权衡资金成本、融资成本、融资额度和风险等因素,决定是否进行应收账款融资,以及选择何种融资方式和合作伙伴。

2. 贸易对象:企业的销售对象也是应收账款融资的参与者之一。

贸易对象在购买产品或服务后,需要在约定的时间内支付货款或服务费用。

贸易对象的支付意愿和能力,直接影响到应收账款融资的成败。

3. 金融机构:作为应收账款融资的提供者,金融机构是企业与贸易对象之间的中介。

金融机构需要评估企业和贸易对象的信用风险,制定融资方案,并对融资交易进行监管和管理。

4. 政府监管机构:政府监管机构对应收账款融资提供相应的政策指导和监管规定,维护市场秩序规范融资行为。

5. 其他参与者:如供应商、第三方服务商等,也可能对应收账款融资产生影响。

1. 利益的博弈企业:企业通过应收账款融资可以获得资金,缓解流动资金压力,提高资金使用效率,降低融资成本,增加盈利空间。

企业需要对融资成本、融资额度和融资期限等因素进行权衡,以最大化自身利益。

贸易对象:贸易对象通常关心自身的应付账款,他们有时会与企业博弈,拖延支付货款或服务费用,以获取自身的利益。

金融机构:金融机构通过应收账款融资获得一定的利息和费用收入,同时承担一定的信用风险和市场风险。

在融资过程中,金融机构需要权衡风险和收益,保证自身获得利润。

企业:应收账款融资涉及到企业的信用风险和市场风险。

基于供应链金融的应收账款融资博弈分析随着经济全球化的发展和供应链金融工具的不断完善,基于供应链金融的应收账款融资已成为企业融资的重要手段之一。

供应链金融通过货物流转和应收账款的沿链流动,实现了资金和信息的流动,为企业提供了更灵活、便捷的融资渠道。

在这一背景下,应收账款融资博弈逐渐成为供应链金融领域中的热点问题,吸引了众多学者和从业者的关注和研究。

本文将从博弈论的角度,对基于供应链金融的应收账款融资进行分析,探讨各方在这一博弈中可能采取的策略和行为,并对供应链金融发展提出一些建议。

应收账款融资是指企业通过将应收账款权益转让给金融机构,获取相应的资金支持。

在供应链金融中,应收账款融资是一种常见的融资方式。

通常情况下,供应链金融平台会通过与企业和金融机构建立联系,实现应收账款转让和融资,促进了供应链各个环节的资金流动和信息共享。

供应链金融的特点是利用整个供应链的信用和信息优势,实现资金、货物和信息的整合,降低各个环节的融资成本和融资风险,提高了供应链的效率和稳定性。

而应收账款融资作为供应链金融的重要组成部分,更是体现了供应链金融的核心理念和作用。

对于供应链金融中的应收账款融资博弈,有必要进行深入的分析和研究。

二、博弈参与方及策略分析在基于供应链金融的应收账款融资博弈中,参与方主要包括供应商、核心企业和金融机构。

他们各自的利益和策略将直接影响博弈的结果和供应链金融的发展。

以下将对各方可能采取的策略进行分析。

1. 供应商对于供应商来说,他们通常是供应链中的弱势方,需要及时获取资金支持来维持生产和经营。

他们可能采取以下策略:(1)主动转让应收账款权益,获取资金支持,降低融资成本;(2)选择合作信誉较好的核心企业,以获取更有利的融资条件;(3)寻求多方融资渠道,降低融资风险。

2. 核心企业核心企业在供应链中拥有较强的地位和信用优势,他们可能采取以下策略:(1)与供应商建立长期合作关系,提高合作信誉,为供应商提供更优惠的融资条件;(2)通过供应链金融平台,为供应商提供融资担保或资金支持,降低供应链中的融资成本和风险;(3)加强供应链信息共享,提高融资的透明度和效率。

应收账款保理融资的供应链金融决策研究作者:曹丽华来源:《今日财富》2019年第13期当前经济市场大环境下,全球化的交易已成为主流形态。

当前金融行业市场中,供应链金融已经成为了国际产业组织上的一种主流方式。

供应链金融中的应收账款方式在一定程度上促进了企业的发展。

但是部分经济形态较差的地区会处在“成本洼地”中,在低附加值的“外包”模式下可能会影响企业的资金链进而影响整体的经济状况。

因此,应收账款保理融资的研究对改变这种状态有着重要的意义。

本文通过对这种供应链模式的特点进行分析,通过其模式的风险和意义来进行另一方面的探究。

现如今我国企业在相关的供货赊账中出现的应收账款的风险情况越来越大,因此造成了企业中不可估算的收益损害,所以对这种情况的解决需要引起各企业相当的重视,企业可以使用目前手中拥有的应收账款项来进行资金的流动,以此来帮助企业解决运行中的困难。

企业会计核算的一些其他项目也可以应用在内。

一、供应链金融的研究(一)供应链金融的内涵我国采用的供应链金融方式是在供应链其中的内部组成的方面上,使用自给信誉融资的交易方式,并且带有核心的公司物流企业风险的控制因素。

例如可以直接提供信贷支持,因此供应链的不同环节和其他种类的结算方式等覆盖企业上层材料供货商,还包括供应链下游销售代理的一部分。

供应链融资对不同类型的企业具有不同的供应链融资方式,以此来解決供应链中资金融通不平衡的状态。

供应链金融的主要机制即为采用供应链上下游的方式将信贷风险分散到整个供应链。

供应链金融对产业的各类资源和经济情况进行了整合,同时其保理融资的主体银行的服务和业务也得到了一定的应用。

(二)供应链金融的整体运行模式分析商业银行和企业作为供应链金融的主体发挥着一定的作用。

商业银行在供应链金融中作为资金供给方和作为银行合作者的核心企业以及合作对象(物流企业)共同构成了供应链的整体。

供应链金融通过分散风险和收益的方式,将供应链中的各个组成部分融入到此模式中促使整个模式的正常运行。

互联网+环境下供应链应收账款融资的决策分析

随着“互联网+”的持续推进,供应链金融已经成为了行业的新

亮点,而其中,供应链应收账款融资便是其中的一个重要环节。

在

这个环节中,供应商可将账款权益转让给金融机构,以获取资金支

持和流动性。

而对于供应商来说,采取供应链应收账款融资的决策,需要进行以下的分析和评估:

1. 供应商的资金需求:供应商需要评估其在经营过程中,是否

面临资金短缺的风险,包括采购原材料、生产、销售等环节。

同时

也需要考虑预期现金流与成本间的平衡点。

2. 费用与收益的比较:供应商需要评估供应链应收账款融资的

实际费用与其所需资金的收益率之间的平衡点。

考虑融资利率、手

续费、保证金等各项费用的影响。

同时,也需要考虑利息与税收等

因素的影响。

3. 金融机构的合作意愿:供应商需要评估与金融机构合作的前

提条件,包括信用评级、历史业绩、持续关系等,以确定应收账款

的融资可行性。

4. 市场的规模与预期:供应商需要评估市场的规模与预期增长

速度,以此衡量供应链融资的前景。

同时,也需要考虑市场竞争程度、政治环境等外部因素的影响。

在供应商进行以上四个方面的考虑后,便可以得出结果是否应

当采取供应链应收账款的融资。

同时,供应商也可以针对具体情况

进行辅助分析。

例如基于数据挖掘,通过历史财务数据的分析识别

融资可行性或风险因素,或是通过预测模型,分析未来市场情况对融资的影响。

中小企业供应链应收账款融资决策研究处于“十三五”黄金发展期的中小企业,为促进国民经济增长、增加财政收入、缓解就业压力创造了不竭动力。

然而,由于资产少、经营风险大、抵质押物不足等一系列原因,中小企业融资难、融资贵的难题始终制约着自身发展。

作为导致企业资金约束的一大原因,大量的应收账款占用了企业经营的巨大成本,这对于资本存量低的中小企业无疑是“雪上加霜”。

供应链金融下的应收账款融资模式,利用核心企业的资信实力为中小企业提供担保,帮助中小企业克服自身资信水平达不到银行授信级别的弊端,将应收账款进行质押从而获得银行贷款,不仅降低了银行的贷款风险,也提高了整条供应链的效益和价值,在市场竞争加剧的环境下成为更有益的融资模式。

本文针对资金约束的中小企业,讨论供应链应收账款模式下的融资决策。

首先对中小企业进行界定,并介绍供应链金融常规的三种模式,详述应收账款融资模式的特点和类型,引出应收账款质押融资的优势所在。

其次运用博弈理论,建立了传统模式和供应链金融模式下的应收账款博弈模型,通过两种模式下的银企单线博弈和银行、中小企业、核心企业的三方博弈构建收益矩阵及博弈树,随后进行均衡对比,得到供应链应收账款融资可以改变传统模式下的纳什均衡,达到对博弈三方都有利的帕累托有效率的均衡,同时得到达到纳什均衡需要满足的条件。

随后针对供应链应收账款融资模式,以现实交易流程、不完全信息下的动态博弈为基础,研究单一供应商和单一制造商组成的两级供应链,其中供应商为资金受限的上游中小企业,制造商为向供应商购买产品的核心企业。

假设银行为风险厌恶者、供应商违约率内生、制造商不违约,建立关于供应商、制造商和银行三方合作的融资模型,研究银行的最优贷款价值比、制造商的最优订货量、供应商的最优生产量。

最后运用博弈论证和数值模拟,对影响银行收益和供应商最优订货量的贷款价值比、应收账款额、存贷款率等变量进行分析,以验证本文给出的融资决策。

本研究有助于供应链的各参与主体寻求有效融资方案,为银行等金融机构开拓供应链应收账款业务提供借鉴。

供应链金融中小企业应收账款融资研究朱燕摘要:供应链金融从供应链的角度对中小企业进行全面的信贷,并将专注于单个企业的风险管理在供应链风险管理。

本文分析了应收账款抵押融资的模式及其特点,并指出了应收帐款融资存在的问题,提出了供应链金融是解决应收账款融资的有效方法。

这为我国商业银行开展中小企业应收帐款融资供了参考。

关键词:供应链金融;中小企业;应收款融资一、供应链金融(一)供应链金融的内涵供应链金融是通过分析供应链内部结构组成的基础上,使用自偿性贸易融资信贷的交易模型,并引入核心企业、物流公司,中小企业的风险控制变量,如直接工具提供信贷支持因供应链的不同节点和其他结算、金融等综合金融服务。

涵盖了中小企业上游原材料供应商,也包括供应链下游分销商等等环节。

供应链融资针对不同企业在供应链融资有不同方案,解决中小企业的融资供应链中的不平衡的情况,同时提高整个供应链的市场竞争力。

供应链金融的核心机制转变商业银行的信贷调查,将原来的对中小企业的信贷风险分到整个供应链,采用整体调查供应链上游和下游的思维方式,而不是原始的孤立的静态检查单个中小企业信贷业务。

供应链金融所提供的金融服务在对产业经济进行了有效整合的同时,也拓宽了商业银行的服务外延和物流企业的业务范围,受到了银行、企业和第三方物流的广泛认可。

(二)供应链金融的模式分析商业银行(整个供应链金融体系中的资金供给方)、供应链的核心企业(在整个供应链金融体系中扮演着银行的战略合作者)、中小企业(供应链金融的直接服务对象)和第三方物流企业(商业银行的合作对象)构成了一个完整的供应链金融模式。

它通过将风险和收益进行分配到商业银行、供应链的核心企业、中小企业和第三方物流企业,从而保持供应链金融的正常运行。

商业银行作为供应链金融系统资本提供者,它一边与核心企业之间的业务关系密切,控制核心企业的经营情况、信用水平和财务状况,另一方面,企业与第三方物流合作,依靠物流企业融资在预付账户的不同阶段,库存和应收账款,协助管理。

第3 期鲁其辉等:供应链应收账款融资的决策分析与价值研究— 15 — 3. 1 供应链金融有利于上游供应商解决融资处境长期以来,传统的信贷技术手段在面对中小对于下游厂商来说,供应链应收账款融资为他也带来了很多利益.从表 1 可以看出,在传统的管理模式下,供应商因为资金的压力而不能快速的满足市场增长的需求,这同时也致使厂商出现断货或缺货严重的现象,厂商的销售利润受到严重影响.在供应链应收账款融资的管理模式下,厂商并没有承担融资的成本,但因为供应商的生产得到了较好的支撑,能使厂商的产能在较短周期内满足市场增长的需求,获得持续的收益增长,并且当供应商的初始现金越多,厂商的期望收益越高.这也从另一个方面说明,下游厂商在向金融机构推荐自己的供应商作为融资对象时,需要尽量选择实力较好、产品需求量大的供应商,因此所选择的供应商往往是战略性合作的供应商. 3. 2 供应链金融有利于金融机构的融资市场开拓对于金融机构来说,供应链金融有利于金融机构的融资市场开拓.如果按照传统的融资模式,分散的中小供应商个体往往被归入高风险的类别,导致金融机构无法对其融资,这就导致国内金融机构面对中小企业市场融资一直驻足不前的现象.供应链应收账款的融资模式,不但可以为难以获得流动资金而失去大量市场机会的中小企业创造充分的发展空间,也为许多金融机构提供了低高回报的新兴融资市场.风险、供应商的信息透明度差、非系统风险高、管理规范性差和平均融资规模小等一系列问题,金融机构总是难以对他们予以金融支持.这里通过数值算例分析供应商的产量的情况,可以发现没有金融支持的供应商将出现一些生产问题.从图 3 可以看出,在没有供应链融资的情况中,供应商由于资金缺乏,他需要等待应收账款到账才能开始生产,往往出现生产间断或很难满足市场需求的现象,并且当供应商的初始现金 c 越少,这种现象越明显.由于供应商只能通过不断地累计每期的生产收益来扩大生产规模,这致使供应商无法快速满需要很长的时间才能为足市场规模的不断增长,市场提供足够的产能,当供应商的初始资金越少,需要花费的时间更长.而供应链应收账款融资,依托供应链中真实利用交易过程中产生的应收账款作的交易关系,为质押,为中小供应商提供金融解决方案,这使供应链融资产品的风险程度降低到和大企业贷款相通过应收账款融资,近的水平.从图 3 可以看到,供应商能够利用融资的资金来进行连续的生产,能够在较短的周期内达到最优产量,当供应商的初始现金规模越大时,供应商能够更加快速地满足市场的需求.s 0 图3 供应商的产量图 Fig. 3 Production values of supplier— 16 —表1 管理科学学报 2012 年 3 月厂商与金融机构的收益变化情况Table 1 Profits of buyer and financial institution 周期 t 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 Q* t 121 0 146 0 176 0 211 0 254 0 305 0 366 0 439 0 Q* t 367 432 509 599 706 832 981 1 156 1 363 1 387 1 392 1 396 1 398 1 400 1 402 1 403 s = 1 500 x0 s x0 = 3 000 πb t 0 1 066 0 1 248 0 1 463 0 1 717 0 2 018 0 2 374 0 2 794 0 3 291 πb t 2 771 3 215 3 734 4 339 5 046 5 873 6 838 7 966 9 259 10 254 10 210 10 146 10 076 10 001 9 925 9 847 πL t 102 119 138 160 186 217 253 294 343 400 403 401 398 395 392 389 Q* t 128 135 154 162 185 195 223 235 268 282 321 338 385 406 462 486 Q* t 720 848 999 1 177 1 320 1 341 1 358 1 370 1 380 1 387 1 392 1 396 1 398 1 400 1 402 1 403 πb t 997 1 123 1 167 1 315 1 367 1 542 1 604 1 810 1 884 2 127 2 215 2 501 2 606 2 944 3 069 3 468 πb t 5 442 6 315 7 333 8 513 9 765 10 257 10 307 10 319 10 301 10 263 10 210 10 146 10 076 10 001 9 925 9 847 πL t 201 233 271 315 366 405 407 408 407 405403 401 398 395 392 389 产需求时,他将停止向金融机构进行融资,金融机构也将退出该产品的融资.从这个过程可以看出,供应链应收账款融资能够使中小企业较好的把握达到促进供应商健康快速发展市场的变化情况,同时也使金融机构跟进了产品市场的发的目的,有利于金融机构的融资市场的开拓.图 4 展轨迹,也指出了市场波动越小(τ 越大),金融机构在供应链应收账款融资中得到的收益越大.图 5 指出了在不同市场总规模中,供应商的 s 初始现金规模 x0 对金融机构融资总收益的影响图4 金融机构的融资收益情况.这里得到的融资总收益是指从最初阶段到供应商不需要融资的阶段为止的各阶段融资收益当供应商的实力较弱时总和.从图中可以看出, s ( x0 较小),金融机构能够得到较大融资收益,当 Fig. 4 Profits of financial institution 从图 4 可以看出,当市场需求的规模不断增加时,供应商因需要提高产量而需要更多的流动资金,供应商通过向金融机构进行应收账款的融部分地满足了融资的需求,金融机构的收益随资,市场的增长也不断增加.当市场逐渐趋向成熟,供应商自身的资金规模达到一定的程度,供应商向金融机构的融资需求不断下降,金融机构的收益也随之下降.当供应商的自有资金已经能满足生供应商的实力达到一定程度后,金融机构能够在供应链应收账款融资中得到的收益呈下降趋势.这说明了,供应链应收账款融资是一个比较适合于中小企业的融资模式,他们往往需要通过加快应收账款的流转速度而改善企业的现金流,使企业更快的发展自身的业务.第3 期鲁其辉等:供应链应收账款融资的决策分析与价值研究— 17 —的初始现金越多,厂商的期望收益越高.分析也指金融机构能够得到较出当供应商的实力较弱时,大融资总收益,当供应商的实力达到一定程度后,金融机构得到的总收益呈下降趋势.这几个方面可以看出,供应链应收账款融资对于中小企业具有更大的价值,为规模较小的企业开展应收账款融资对金融机构也是非常有利的.供应链应收账培育新兴产品市款融资能够为企业改善现金流、图5 供应商初始现金对融资收益的影响 Fig. 5 Impact of initial money of supplier to profits of financial institution 场和整个供应链带来巨大的价值.长期以来,供应链管理理论与实践的重心放在了物流与信息层面,而普遍忽视了其中的资金流管理或供应链财务管理.供应链的核心企业通过对供应商的付款延迟、加快向分销商转移库存等财务策略,来实现自身财务的效益最大化,但往并给整往以损害上下游企业的财务利益为代价,个供应链的持续经营带来很大的风险.因此研究具有资金约束和供应链融资的供应链模型具有重要的现实意义.关于应收账款的供应链融资问题还有很多可拓展的方面.本文研究的模型中考虑了供应商具有资金约束问题,而下游厂商没有资金问题,那么对各成员都具有流动资金困难的供应链模型进行分析将得到一些新的结论;本文也假定了供应链中关于市场信息、成员的成本与收益信息是公共那么研究供应链中信息非对称问题,将能的情况,够为供应链金融的决策分析带来新的指导理论;本文也仅仅考虑了由单个供应商和单个厂商构成的供应链情况,如果考虑多个供应商或多个厂商的更复杂供应链系统,将能够得到更全面的融资模型. 4 结束语近年来,供应链金融作为新的金融服务逐渐成为国内商业银行的重要业务增长点,它从供应链全局的高度以协调供应链资金流为手段,为整.个供应链的稳定与健康发展提供有力保障本文选取目前应用最为广泛的应收账款融资模式作为研究对象,以现实交易流程为基础,建立了多阶段供应链决策模型,能够为现实管理中的决策提供有意义的借鉴方法.论文进一步通过大量的仿真数据来分析应收账款融资对供应链成员和整个供应链带来的价值.研究结果表明,供应链应收账款融资能够使供应商利用融资的资金来进行连续生产,使其在面对快速增长的市场时能在较短周期内达到最优产量,并且当供应商初始现金规模越大时,能够更加快速地满足市场需求.应收账款融资也能使厂商得到连续供货,获得持续的收益增长,若供应商参考文献:[ 1]“供应链金融” M].上海:上海远东出深圳发展银行—中欧国际工商学院课题组.供应链金融:新经济下的新金融[ 2009.版社, Project Team of ``Supply Chian Finance" of Shenzhen Development Bank and China Europe International Business School. Supply Chian Finance: New Finance in New Economy[ M].Shanghai: Shanghai Yuandong Press, 2009.( in Chinese)[ 2] Buzacott J A,Zhang R Q. Inventory management with assetbased financing[ J]. Management Science, 2004 , 50 ( 9 ): 1274 - 1292.[ 3] Ding Q, Dong L, Kouvelis P. On the integration of production and financial hedging decisions in global markets[J]. Operations Research, 2004 , 55 ( 3 ): 470 - 489.[ 4] Xu X D,Birge J R. Operational decisions, capital structure, and managerial compensation:A news vendor perspective[J]. The Engineering Economist, 2008 , 53( 3 ): 173 - 196.[ 5] Cadentey R,Haugh M B. Supply contracts with financial hedging[ J]. Operations Research, 2009 , 57 ( 1 ): 47 - 65.— 18 —管理科学学报 2012 年 3 月[ 6] Kallberg J G,White R W,Ziembia W T. Short term financial planning under uncertainty[ J]. Management Science, 1982 , 28 ( 6 ): 670 - 682.[ 7] Dada M,Hu Q H. Financing newsvendor inventory[ J]. Operations Research Letters, 2008 , 36 ( 5 ):569 - 573.[ 8] Xu X D, Birge J R. Equity valuation, production and financial planning: A stochastic programming approach[ J]. Naval Research Logistics,2006 , 53 ( 7 ): 641 - 655.[ 9] Srinivasa Raghavan N R,Mishra V K.Shortterm financing in a cashconstrained supply chain[ J]. International Journal of 2011 , 134 ( 2 ): 407 - 412. Production Economics,[ 10] J].系统工程学报, 2008 , 23 ( 6 ): 665 - 673.陈祥锋,朱道立.资金约束供应链中物流提供商的系统价值研究[ Chen Xiangfeng,Zhu Daoli. System value of 3PL to the supply chain with capital constraints[ J]. Journal of Systems Engineering,2008 , 23 ( 6 ): 665 - 673.( in Chinese) 11] J].管理科学学报,2008 , 11 ( 3 ): 70 - 78.[陈祥锋,朱道立,应雯君.资金约束与供应链融资和运营决策研究[ Chen Xiangfeng,Zhu Daoli, Ying Wenjun. Financial and operation decisions in budgetconstrained supply chain[ J]. Journal of Management Sciences in China, 2008 , 11 ( 3 ): 70 - 78.( in Chinese) 12][李毅学,冯耕中,徐( 12 ): 42 - 48. Li Yixue,Feng Gengzhong,Xu Yu.Research on Loantovalue ratio of inventory financing under randomlyfluctuant price [J]. Systems EngineeringTheory & Practice, 2007 , 27 ( 12 ): 42 - 48.( in Chinese) J].系统工程理论与实践,2007 ,27 渝.价格随机波动下存货质押融资业务质押率研究[ Research on decisionmaking and value of supply chain financing with accounts receivables LU Qihui1 ,ZENG Lifei2 ,ZHOU Weihua1 1.The School of Management,Zhejiang University,Hangzhou 310058 ,China; 2.The School of Finance,Zhejiang Gongshang University,Hangzhou 310018 ,China Abstract: In this paper,we consider a supply chain with a supplier,a downstream buyer and a financial institution,where the supplier is facing financial constraints. We construct a multistage decisionmaking model with or without accounts receivable financing,respectively. After our analysis,we get the expected profits of participants in the supply chain in all stages. Through numerical analysis, we further research the values of the supply chain financing with accounts receivables to supply chain members and the entire supply chain. Our work shows that,small and medium suppliers without financing couldn' t produce in succession,but could when they get accounts receivable financing,and they also could produce optimal production in a shorter period in a fastgrowing market. When there is supply chain financing,the buyer may achieve sustained earnings growth because he receives continuous supply,and he benefit more from accounts receivable financing when the seller has more initial capital. The financial institution gets large financing income when the seller has less initial capital,but he will gain less benefit when the seller become strong enough. The small and medium suppliers,buyer and financial institution all benefit from accounts receivable financing. Key words: supply chain finance; accounts receivable financing;decision making; supply chain management。