累积前景理论的计算步骤

- 格式:pdf

- 大小:204.19 KB

- 文档页数:1

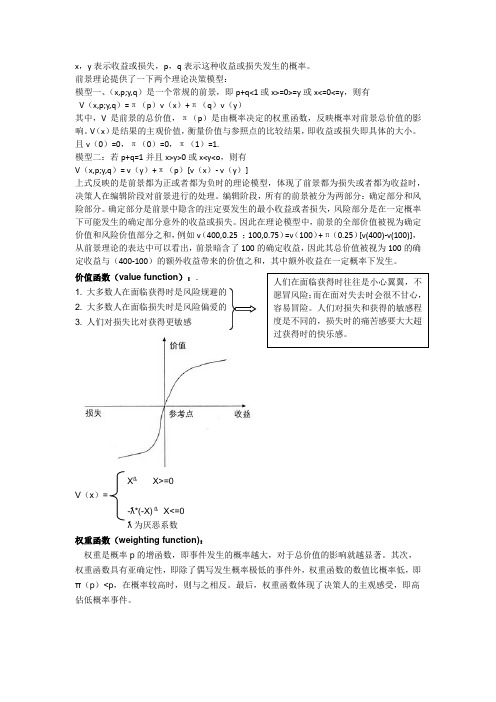

x,y表示收益或损失,p,q表示这种收益或损失发生的概率。

前景理论提供了一下两个理论决策模型:模型一、(x,p;y,q)是一个常规的前景,即p+q<1或x>=0>=y或x<=0<=y,则有V(x,p;y,q)=π(p)v(x)+π(q)v(y)其中,V是前景的总价值,π(p)是由概率决定的权重函数,反映概率对前景总价值的影响。

V(x)是结果的主观价值,衡量价值与参照点的比较结果,即收益或损失即具体的大小。

且v(0)=0,π(0)=0,π(1)=1.模型二:若p+q=1并且x>y>0或x<y<o,则有V(x,p;y,q)= v(y)+π(p)[v(x)- v(y)]上式反映的是前景都为正或者都为负时的理论模型,体现了前景都为损失或者都为收益时,决策人在编辑阶段对前景进行的处理。

编辑阶段,所有的前景被分为两部分:确定部分和风险部分。

确定部分是前景中隐含的注定要发生的最小收益或者损失,风险部分是在一定概率下可能发生的确定部分意外的收益或损失。

因此在理论模型中,前景的全部价值被视为确定价值和风险价值部分之和,例如v(400,0.25 ;100,0.75)=v(100)+π(0.25)[v(400)-v(100)],从前景理论的表达中可以看出,前景暗含了100的确定收益,因此其总价值被视为100的确定收益与(400-100)的额外收益带来的价值之和,其中额外收益在一定概率下发生。

价值函数(value function):.1. 大多数人在面临获得时是风险规避的2. 大多数人在面临损失时是风险偏爱的3. 人们对损失比对获得更敏感Xß X>=0V(x)=-ƛ*(-X) ß X<=0ƛ为厌恶系数权重函数(weighting function):权重是概率p的增函数,即事件发生的概率越大,对于总价值的影响就越显著。

其次,权重函数具有亚确定性,即除了偶写发生概率极低的事件外,权重函数的数值比概率低,即π(p)<p,在概率较高时,则与之相反。

基于累积前景理论的出行风险分析甘佐贤;陈红;冯微;邓亚娟【摘要】Cumulative prospect theory-based travel costs ,namely cumulative perceived value (CPV ) made up of travel time cost and arrival time perceived value is proposed in the paper .First ,the pros-pect theoryas well as the further developed cumulative prospect theory isintroduced ,and the concept of arrival time perceived value (ATPV) is brought in to establish the contact of arrive time and per-ceivedvalue .Second ,a simple parallel network with variable message sign (VMS) set up or not is as an ex-ample to analysis the use of cumulative prospect theory in travel option .The result shows that ,the cumula-tive perceived value based on cumulative prospect theory is good to depict the travel choice risk under different travel environment .The existence of VMS is favorable for traveler to reduce travel cost .%将出行者基于累积前景理论的出行成本---累积感知价值(CPV )看作是由路径出行时间成本和到达目的地后的到达时间感知价值共同组成,对累积前景理论(CPT )进行了介绍,同时引入到达时间感知价值(ATPV)概念建立到达时间与出行感知价值之间的联系,以一个中间节点设置可变信息情报板(VMS)的简单平行网络为例,对累积前景理论在出行决策中的运用进行了分析。

《基于前景理论的评分预测算法研究》篇一一、引言随着互联网技术的快速发展,在线评分系统已经成为了我们日常生活中不可或缺的一部分。

无论是电商平台的商品评价,还是社交媒体上的内容点赞,评分预测算法在处理这些数据时都发挥着重要作用。

然而,传统的评分预测算法往往只关注于用户和项目的历史数据,而忽略了人们在实际评分过程中的心理决策过程。

近年来,前景理论作为一种描述人们在不确定条件下的决策行为的理论,为评分预测算法的研究提供了新的思路。

本文旨在研究基于前景理论的评分预测算法,以期提高预测的准确性和实用性。

二、前景理论概述前景理论是一种描述人们在风险决策过程中的心理偏好的理论。

该理论认为,人们在评估和选择决策时,会受到决策结果的价值、概率以及决策过程中的心理因素等多种因素的影响。

在评分预测中,前景理论可以帮助我们更好地理解用户在进行评分时的心理过程,从而更准确地预测用户的评分。

三、基于前景理论的评分预测算法基于前景理论的评分预测算法主要分为以下几个步骤:1. 数据收集与预处理:收集用户的历史评分数据、项目信息以及用户和项目的其他相关数据。

对数据进行清洗和预处理,包括去除无效数据、填充缺失值等。

2. 构建用户和项目的价值函数:根据前景理论,用户的评分行为受到价值、概率和心理因素的影响。

因此,需要构建用户和项目的价值函数,以描述用户对项目的价值和概率的感知。

3. 计算前景值:基于用户和项目的价值函数,计算每个评分的概率分布,并进一步计算每个评分的前景值。

前景值反映了用户在不同情况下对评分的心理偏好。

4. 训练模型:使用机器学习算法(如深度学习、协同过滤等)训练模型,利用用户和项目的历史数据以及计算得到的前景值进行训练。

5. 预测评分:利用训练好的模型,对新的用户和项目进行评分预测。

四、实验与分析本文采用真实的数据集进行实验,对基于前景理论的评分预测算法进行验证。

实验结果表明,该算法在预测准确性上优于传统的评分预测算法。

累积前景理论累积前景理论(Cumulative Prospect Theory),由心理学家Daniel Kahneman和Amos Tversky于1979年提出,是一种描述人类决策行为的模型。

该理论认为人们在面临风险决策时,并非简单地根据预期价值来做出决策,而是基于概率权重和消费方式对潜在收益和损失进行评估。

累积前景理论认为,人们在面临风险时会将可能的结果分为两类:收益感和损失感。

人们对于潜在收益的感知是非线性的,即对于收益程度的敏感度会随着收益的增加而降低。

相反,对于损失的感知却是线性增加的,即损失越大,对损失的敏感度越高。

因此,同样的收益和损失对于人们而言具有不同的价值。

在累积前景理论中,风险价值函数被分为两个阶段:增长阶段和平台阶段。

在增长阶段,风险价值随着潜在收益的增加而增加,但增加率逐渐下降。

在平台阶段,风险价值保持稳定,不再随着潜在收益的增加而增加。

此外,累积前景理论还考虑到了概率的影响。

在风险决策中,人们并非单纯根据潜在收益和损失的价值来做出决策,而是根据概率权重对不同结果进行评估。

一般来说,人们更倾向于高概率事件,而对于低概率事件的评估则可能存在偏差。

累积前景理论对人们的决策行为具有重要的启示。

首先,人们在面临风险决策时更关注损失而非收益,即损失厌恶效应。

这也解释了为什么人们更愿意承担一定风险,以避免面临不确定的损失。

其次,人们对于收益的感知是非线性的,这意味着人们趋向于追求小概率大收益的机会,这也解释了为什么人们有时会做出冒险的决策。

累积前景理论在经济学、金融学和市场行为研究中具有广泛的应用。

通过了解人们对风险的认知和评估,可以更好地理解人们的决策行为,并有助于制定更合理的风险管理和投资策略。

此外,累积前景理论也对消费者行为和市场竞争有一定的解释力,为企业决策提供了一定的参考。

总之,累积前景理论是描述人类决策行为的一种模型。

它认为人们在面临风险决策时会将可能的结果分为收益感和损失感,并基于非线性的风险价值函数和概率权重进行评估。

股票技术指标类型之累积分配线ADL格雷厄姆在1949年的著作《聪明的投资者》里说过:“每个人都知道,在市场交易中大多数人最后是赔钱的。

那些不肯放弃的人要么不理智、要么想用金钱来换取其中的乐趣、要么具有超常的天赋,在任何情况下他们都并非投资者。

”累积分配线由Marc Chaikin(马克·蔡金)开发,是一个基于量的指标,旨在衡量进出证券的累积资金流量。

Chaikin最初将该指标称为累积资金流量线。

与累计指标一样,累计分配线是每个期间资金流量的总计。

首先,根据接近高低范围的关系来计算乘数。

其次,资金流量乘数乘以期间的交易量得出资金流量。

资金流量的运行总量形成累计分配线。

当指标偏离证券价格时,图表师可以使用该指标来确认证券的基本趋势或预期逆转。

计算计算累积分配线(ADL)有三个步骤。

首先,计算资金流量乘数。

其次,将此值乘以数量以查找资金流量。

第三,创建一个运行的资金流量总量来形成累积分配线(ADL)。

1.资金流乘数= [(收盘- 低)- (高收盘)] /(高- 低)2.资金流量=资金流量乘数x期间的交易量3. ADL =以前的ADL +本期的资金流量资金流量乘数在+1和-1之间波动。

因此,它是货币流量和累积分配线的关键。

当收盘价位在高低区间的上半部分时,乘数是正值,在下半部分时是负值。

这非常合理。

当价格收于上半段时,买盘压力比卖盘压力更大(反之亦然)。

累积分配线在乘数为正时上升,在乘数为负时下降。

乘数调整资金流量中结束的交易量。

除非货币流量乘数达到极限(+1或-1),否则实际上货币体积减少。

乘数在收盘时为+1,在收盘时为-1。

当+1时全部成交量为正,-1时全部成交量为负。

在0.50时,只有一半的交易量转化为期间的资金流量。

下表显示了货币流量乘数,资金流量和运动研究(RIMM)的累积分配线。

请注意,当收盘价为强时,乘数在.50和1之间,收盘价为弱时,乘数在-50和-1之间。

解释累积分配线是每个周期的流量或货币流量的累积量度。

前景理论计算公式model:sets:high/1..10/;path/1..2/:mean,var,u0,c,cv,uv;pathhigh(path,high):h,v,x,p,w,u;endsetsdata:mean=30,32; !路径的平均值;cv=0.15,0.05;n=10; !分成几等分;a=0.37;!获益系数;b=0.59;!损失系数;m=-1.51;pi=3.141592653;r=0.74;enddata!路径k的出行时间 TV 的计算公式;@for(path(j):var(j)=mean(j)*cv(j)); !方差计算公式 it is ok;@for(path(j):u0(j)=1.28*var(j)+mean(j)); !路径的参考点;@for(path(j):c(j)=2.33*2*var(j)/n); !路径k上取99%时分布函数上的相邻间隔距离it is ok;uu=@min(path(j):u0(j)); !it is ok;@for(pathhigh(j,k):u(j,k)=mean(j)-2.33*var(j)+(k-1)*c(j)+c(j)/2);!点的求解,it is ok;@for(pathhigh(j,k):v(j,k)=@if(uu#gt#u(j,k),(uu-u(j,k))^a,m*(u(j,k)-uu )^b)); !计算价值函数,注意在lingo中所有的取值是非负的,要想取负的值需用free函数it is ok;@for(pathhigh:@free(v));!变量正负符号无限制it is ok;@for(pathhigh(j,k):x(j,k)=mean(j)-2.33*var(j)+(k-1)*c(j)+c(j)/2);!中间站点的求解,it is ok;@for(pathhigh(j,i):h(j,i)=1/(@sqrt(2*pi)*var(j))*@exp((0-(x(j,i)-mean (j))^2)/(2*var(j)^2)));!选择x点处的函数值it is ok;@for(pathhigh(j,i):p(j,i)=h(j,i)*c(j));!选择概率 it is ok;@for(pathhigh(j,k):w(j,k)=@if(k#eq#1 #or#k#eq#n,@exp(0-(-@log(p(j,k)))^r),@if(u(j,k)#gt#uu,@exp(0-(-@log(@sum( high(i)|i#ge#k:p(j,i))))^r)-@exp(0-(-@log(@sum(high(i)|i#gt#k:p(j,i)) ))^r),@exp(0-(-@log(@sum(high(i)|i#le#k:p(j,i))))^r)-@exp(0-(-@log(@s um(high(i)|i#lt#k:p(j,i))))^r))));!权重计算公式 it is ok;@for(pathhigh:@free(w));!变量正负符号无限制it is ok;@for(path(j):uv(j)=@sum(high(i):v(j,i)*w(j,i)));!计算路径的效用值it is ok;@for(path:@free(uv));!变量正负符号无限制it is ok;。

累积距平法公式累积距平法是一种在气候学、水文学等领域中常用的统计分析方法,用于分析某个变量的长期变化趋势。

累积距平法的公式看起来有点复杂,但其实理解起来也没那么难。

咱先来说说累积距平法公式到底是啥。

累积距平值就是某一时刻的数值与该时间段内的平均值之差的累加。

公式表示为:$C_{t} =\sum_{i=1}^{t} (X_{i} - \overline{X})$ ,其中 $C_{t}$ 表示到 $t$ 时刻的累积距平值,$X_{i}$ 是第 $i$ 个时刻的变量值,$\overline{X}$ 是所选时间段的平均值。

就拿咱日常生活中的事儿来说吧。

比如说,我观察我家小孩每天写作业的时间。

假设这一个月,前几天他写作业花的时间分别是1 小时、1.5 小时、2 小时、1.8 小时、2.2 小时。

那这五天的平均写作业时间就是(1 + 1.5 + 2 + 1.8 + 2.2)÷ 5 = 1.7 小时。

第一天的累积距平值就是 1 - 1.7 = -0.7 小时,第二天就是(1 + 1.5)- 1.7×2 = -0.9 小时,第三天是(1 + 1.5 + 2) - 1.7×3 = -0.6 小时,以此类推。

通过计算累积距平值,咱就能看出这小孩写作业时间的变化趋势。

如果累积距平值一直增加,说明他写作业的时间越来越长;要是一直减少,那就是越来越短;要是在零附近波动,那可能就比较稳定。

再比如说,在研究一个地区的降雨量变化时,也能用上累积距平法。

如果累积距平值持续上升,可能意味着这个地区的降雨量在逐渐增多;持续下降呢,可能就是在减少。

而且,累积距平法在判断气候变化、河流水位变化等方面都特别有用。

它能帮我们更清楚地了解这些自然现象的变化规律,提前做好准备。

总之,累积距平法公式虽然看起来有点头疼,但只要结合实际例子去理解,就能发现它在分析数据变化趋势方面真的很实用。

就像我们了解孩子写作业时间的变化一样,能让我们更有针对性地去帮助他们。

累积法确定折现率公式累积法是一种财务分析方法,用于确定资产的折现率。

折现率是衡量资产当前和未来价值之间的折扣比率,帮助投资者评估不同投资机会的风险和回报。

在累积法中,折现率的计算基于资产未来现金流量的累积值。

这意味着将未来预期的现金流量乘以一个逐年递减的折现因子,以考虑时间价值的因素。

以下是确定折现率的公式和步骤:步骤1:确定现金流量首先,需要准确地估计资产未来的现金流量。

这包括预测资产未来几年的现金收入和支出情况。

现金流量可以是正的(现金收入)或负的(现金支出),视情况而定。

步骤2:确定累积现值对于每一年的现金流量,需要计算其累积现值。

累积现值是指以折现率计算的未来现金流量的累积总和。

假设折现率为r,现金流量为CF,n 为年份,则累积现值(CV)可以通过以下公式计算:CV=CF1/(1+r)^1+CF2/(1+r)^2+CF3/(1+r)^3+...+CFn/(1+r)^n步骤3:确定折现因子折现因子是指衡量当前收到一定金额的未来现金流量价值的乘数。

折现因子是根据时间价值的原则计算得出的,随着时间的推移逐渐减少。

折现因子可以通过以下公式计算:Discount factor = 1 / (1+r)^n步骤4:计算折现率折现率可以通过计算所有现金流量的累积现值和现金流量的累积现值之比来确定。

假设资产的初始投资为C0,则折现率(r)可以通过以下公式计算:r=(CF1/C0)^(1/n)-1以上是使用累积法确定折现率的基本步骤和公式。

这个方法可以帮助投资者确定投资回报的潜力,并进行风险评估。

然而,需要注意的是,折现率的准确估计需要考虑多种因素,包括预期未来利率、风险溢价和市场环境等。

因此,确定折现率需要进行综合分析和慎重评估。