自相关(计量经济学课件)

- 格式:ppt

- 大小:1.45 MB

- 文档页数:75

计量经济学第六章自相关自相关是计量经济学中一种重要的现象,它指的是一个变量与其自己在过去时间点上的相关性。

自相关在实证研究中十分常见,对经济学家来说,了解和掌握自相关性质是至关重要的。

1. 引言自相关作为计量经济学的一项基础概念,是经济学研究中不可或缺的一个重要方法。

自相关性的存在通常会引起回归结果的偏误,而忽略自相关性可能导致估计不准确的结果。

因此,探讨自相关性的性质和应对方法是计量经济学的重点之一。

2. 自相关的定义和表示自相关是指一个变量与其自身在过去时间点上的相关性。

假设我们有一个时间序列数据集,其中变量yt表示一个时间点上的观测值,t表示时间索引。

自相关系数可以通过计算观测值yt与其在过去某一时间点上的观测值yt-k(k为时间滞后期数)的相关性来得到。

数学上,自相关系数可以用公式表示为:ρ(k) = Cov(yt, yt-k) / (σ(yt) * σ(yt-k))其中,ρ(k)表示第k期的自相关系数,Cov表示协方差,σ表示标准差。

3. 自相关性的性质自相关性具有以下几个性质:3.1 一阶自相关性一阶自相关性是指变量值yt与前一期的观测值yt-1之间的相关性。

一阶自相关系数ρ(1)通常用来检验时间序列数据是否存在自相关性。

若ρ(1)大于零且显著,则表明存在正的一阶自相关性;若ρ(1)小于零且显著,则表明存在负的一阶自相关性。

3.2 高阶自相关性除了一阶自相关性,时间序列数据还可能存在高阶自相关性。

高阶自相关性是指变量值yt与过去第k期的观测值yt-k之间的相关性。

通过计算不同滞后期的自相关系数ρ(k),可以了解数据在不同时间跨度上的自相关性情况。

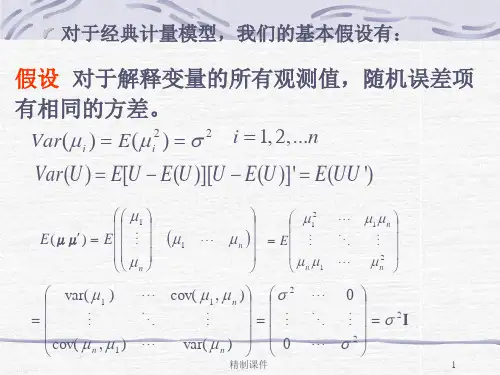

3.3 异方差自相关性异方差自相关性是指时间序列数据中的方差不仅与自身相关,还与过去观测值的相关性有关。

异方差自相关性可能导致在回归分析中的标准误差失效,从而产生无效的回归结果。

因此,在处理存在异方差自相关性的数据时要采取合适的修正方法。

4. 自相关性的检验方法在实证研究中,经济学家通常使用多种方法来检验数据中的自相关性,常用的方法包括:4.1 Durbin-Watson检验Durbin-Watson检验是一种常用的检验自相关性的方法,其基本思想是通过检验误差项的相关性来判断自相关是否存在。

计量经济学第六章自相关在计量经济学的学习中,自相关是一个重要且颇具挑战性的概念。

自相关,简单来说,就是指在时间序列或横截面数据中,观测值之间存在的某种相关性。

想象一下,我们在研究某个经济变量随时间的变化情况,比如一家公司的销售额。

如果在不同的时间段,销售额的变化不是相互独立的,而是存在一定的关联,这就可能出现了自相关现象。

自相关产生的原因多种多样。

其中一个常见的原因是经济变量的惯性。

例如,消费者的消费习惯往往具有一定的延续性,不会突然发生巨大的改变。

这就导致消费数据在不同时期可能存在相关性。

另一个可能的原因是模型设定的不准确。

如果我们在构建计量经济模型时,遗漏了某些重要的解释变量,那么残差项就可能包含这些被遗漏变量的影响,从而导致自相关。

自相关的存在会给我们的计量经济分析带来一系列问题。

首先,它会影响参数估计的有效性。

在存在自相关的情况下,传统的最小二乘法(OLS)估计得到的参数估计值不再是最优的,估计的方差也会被低估,这可能导致我们对参数的显著性做出错误的判断。

其次,自相关会使我们对模型的假设检验失效。

假设检验是基于一定的统计分布进行的,如果存在自相关,这些分布就不再适用,从而导致检验结果的不可靠。

那么,如何检测自相关呢?常用的方法有图形法、杜宾瓦特森(DurbinWatson)检验等。

图形法是通过绘制残差的序列图来直观地观察是否存在自相关。

如果残差呈现出某种周期性或趋势性,那么就可能存在自相关。

杜宾瓦特森检验则是一种基于统计量的检验方法。

它通过计算一个特定的统计量,并与临界值进行比较来判断是否存在自相关。

如果经过检测发现存在自相关,我们就需要采取相应的方法来处理。

一种常见的方法是广义最小二乘法(GLS)。

GLS通过对原模型进行变换,使得变换后的模型不存在自相关,从而得到更有效的参数估计。

另外,还可以使用一阶差分法。

这种方法将原变量的一阶差分作为新的变量进行回归分析,从而消除可能存在的自相关。