效用风险与风险态度

- 格式:ppt

- 大小:2.59 MB

- 文档页数:36

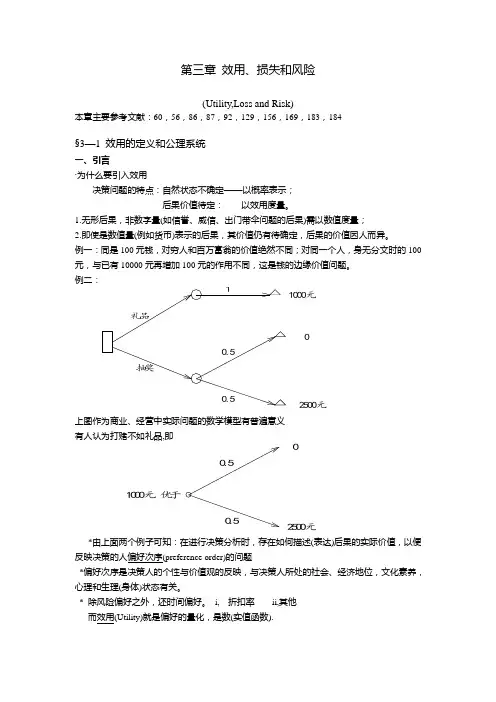

第三章 效用、损失和风险(Utility,Loss and Risk)本章主要参考文献:60,56,86,87,92,129,156,169,183,184§3—1 效用的定义和公理系统一、引言·为什么要引入效用决策问题的特点:自然状态不确定——以概率表示; 后果价值待定: 以效用度量。

1.无形后果,非数字量(如信誉、威信、出门带伞问题的后果)需以数值度量;2.即使是数值量(例如货币)表示的后果,其价值仍有待确定,后果的价值因人而异。

例一:同是100元钱,对穷人和百万富翁的价值绝然不同;对同一个人,身无分文时的100元,与已有10000元再增加100元的作用不同,这是钱的边缘价值问题。

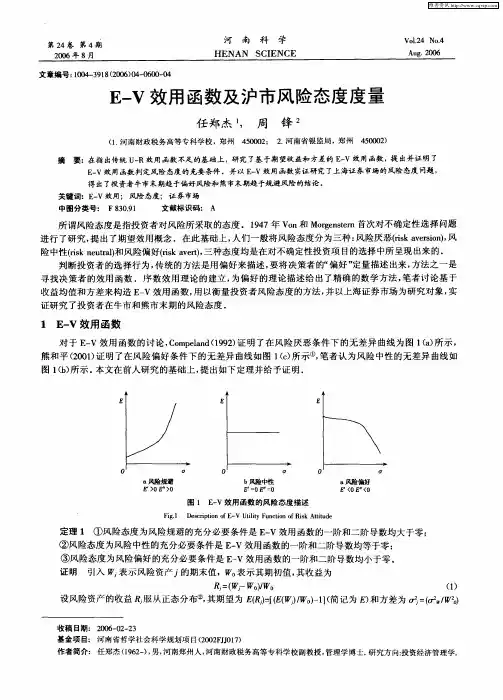

例二:礼品抽奖10.50.51000元2500元上图作为商业、经营中实际问题的数学模型有普遍意义 有人认为打赌不如礼品,即1000元 优于2500元0.50.5*由上面两个例子可知:在进行决策分析时,存在如何描述(表达)后果的实际价值,以便反映决策的人偏好次序(preference order)的问题*偏好次序是决策人的个性与价值观的反映,与决策人所处的社会、经济地位,文化素养,心理和生理(身体)状态有关。

* 除风险偏好之外,还时间偏好。

i, 折扣率 ii,其他 而效用(Utility)就是偏好的量化,是数(实值函数).Daniel Bernoulli 在1738年指出:若一个人面临从给定行动集(风险性展望集)中作选择的决策问题,如果他知道与给定行动有关的将来的自然状态,且这些状态出现的概率已知或可以估计,则他应选择对各种可能后果的偏好的期望值最高的行动。

二、效用的定义 1.符号 i,A B(即APB)读作A 优于B :(Prefer(ed) A to B) AB(即ARB) A 不劣于BA ~B(即AIB) A 无差别于B (Indifference) ii, 展望(prospect): 可能的前景 即各种后果及后果出现概率的组合 P=(p c 11,;…;,;p c i i …p c n n , ) 既考虑各种后果 (consequence)又考虑了各种后果的概率(probability or likelihood)分布 所有P 的集合记作p iii,抽奖(lottery)与确定当量1.0C 3C 1C 2p1-p若 C 1 ~ ( p C ,2 ; (),13-p C ) 则称 确定性后果C 1 为抽奖 ( p C ,2 ; (),13-p C ) 的确定当量2.效用的定义(A)在集合p 上的实值函数u ,若它和p :若 p p 12,∈p , p 1p 2 iff u(p 1)≥u(p 2)则称u 为效用函数三、效用存在性公理 理性行为公理 V on Neumann-Morenstern, 1994 [169] ·公理1 连通性 (Connectivity)又称可比性 p p 12,∈p , 则 p 1p 2 or p 1~p 2 or p 2p 1 ·公理2 传递性 (Transitivity)p p p 123,,∈p , 若p 1p 2,p 2p 3 则 p 1p 3·公理3 替代性公理 ( 加等量时优先关系不变)若p p p 123,,∈p , p 1p 2 且 0 < α < 1则 对任何p 3∈p ,必有 αp 1+(1-α)p 3αp 2+(1-α)p 3 或者表达成:p 1p 2,α>β 则 αp 1+(1-α)p 2βp 1+(1-β)p 2即二种后果中,决策人所偏好的后果出现机会较大的情况是决策人所喜爱的。

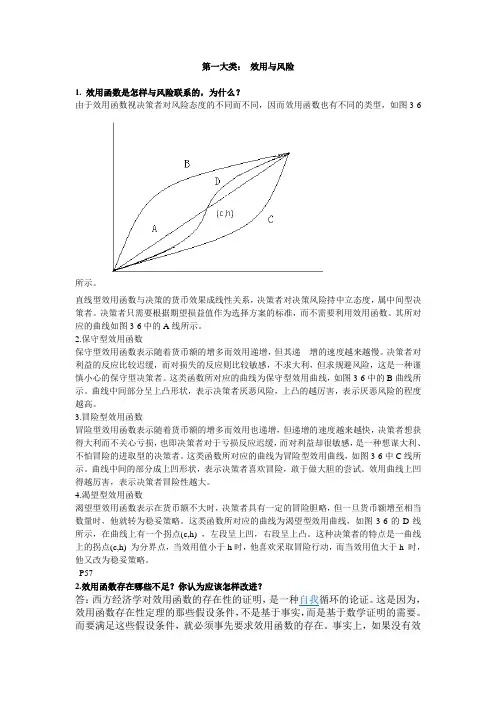

第一大类:效用与风险1. 效用函数是怎样与风险联系的,为什么?由于效用函数视决策者对风险态度的不同而不同,因而效用函数也有不同的类型,如图3-6所示。

直线型效用函数与决策的货币效果成线性关系,决策者对决策风险持中立态度,属中间型决策者。

决策者只需要根据期望损益值作为选择方案的标准,而不需要利用效用函数。

其所对应的曲线如图3-6中的A线所示。

2.保守型效用函数保守型效用函数表示随着货币额的增多而效用递增,但其递增的速度越来越慢。

决策者对利益的反应比较迟缓,而对损失的反应则比较敏感,不求大利,但求规避风险,这是一种谨慎小心的保守型决策者。

这类函数所对应的曲线为保守型效用曲线,如图3-6中的B曲线所示。

曲线中间部分呈上凸形状,表示决策者厌恶风险,上凸的越厉害,表示厌恶风险的程度越高。

3.冒险型效用函数冒险型效用函数表示随着货币额的增多而效用也递增,但递增的速度越来越快,决策者想获得大利而不关心亏损,也即决策者对于亏损反应迟缓,而对利益却很敏感,是一种想谋大利、不怕冒险的进取型的决策者。

这类函数所对应的曲线为冒险型效用曲线,如图3-6中C线所示。

曲线中间的部分成上凹形状,表示决策者喜欢冒险,敢于做大胆的尝试。

效用曲线上凹得越厉害,表示决策者冒险性越大。

4.渴望型效用函数渴望型效用函数表示在货币额不大时,决策者具有一定的冒险胆略,但一旦货币额增至相当数量时,他就转为稳妥策略。

这类函数所对应的曲线为渴望型效用曲线,如图3-6的D线所示,在曲线上有一个拐点(c,h) ,左段呈上凹,右段呈上凸。

这种决策者的特点是一曲线上的拐点(c,h) 为分界点,当效用值小于h时,他喜欢采取冒险行动,而当效用值大于h 时,他又改为稳妥策略。

P572.效用函数存在哪些不足?你认为应该怎样改进?答:西方经济学对效用函数的存在性的证明,是一种自我循环的论证。

这是因为,效用函数存在性定理的那些假设条件,不是基于事实,而是基于数学证明的需要。

效用、风险与风险态度简介效用是指个体对各种选择或决策结果的主观评价,也可以理解为满足程度或心理感受。

效用理论是经济学中一个重要的概念,用来描述个体在面临选择时如何进行决策。

根据效用理论,人们在做决策时会选择能够带来最大效用的选项。

风险是指在不确定性条件下,预期可能发生的不确定结果。

在风险决策中,个体往往需要在多个可能的结果之间做出选择,每个结果都有相应的概率。

风险与效用理论密切相关,因为个体会考虑不同结果的效用大小来决定选择哪个风险。

风险态度是指个体对风险的态度和偏好。

不同的人对风险会有不同的态度。

有些人可能更喜欢谨慎的决策,更倾向于避免风险,他们会选择较为确定的选项。

而有些人可能更愿意冒险,更容忍风险,他们愿意冒更高的风险来追求更高的收益。

风险态度可以分为三类:风险厌恶、风险中性和风险偏好。

风险厌恶者倾向于选择较为保守的选项,他们对于风险敏感,更倾向于避免风险。

风险中性者对风险持中立态度,他们会权衡风险与回报,选择平衡的选项。

而风险偏好者则更愿意承担风险,他们会选择更高的概率获得更高回报的选项。

风险态度会对决策产生影响。

不同的风险态度会导致不同的选择。

对于企业来说,了解员工的风险态度可以帮助管理者更好地分配任务和确定激励措施。

对于投资者来说,了解自己的风险态度可以帮助他们选择适合自己的投资组合。

然而,风险在决策中也存在一定的风险。

一些决策者可能会过于乐观或过于悲观地估计风险。

过于乐观的估计可能会导致对风险的低估,而过于悲观的估计则可能会导致对风险的高估。

这种偏差估计可能导致做出错误的决策或选择。

综上所述,效用、风险和风险态度是决策中非常重要的概念。

了解效用理论、风险和自身的风险态度可以帮助个体更好地进行决策,并在不确定条件下做出最优的选择。

然而,在决策中也需要注意风险的偏差和错误估计的可能性。

效用、风险和风险态度是现代经济学和决策理论中的重要概念,对于个体和组织的决策过程具有重要的影响。

在经济学和金融学中,效用函数常常用来衡量个体对不同选择或决策结果的主观评价。

保险学之效用、风险与风险态度1. 引言保险学作为一门研究保险的学科,主要关注保险的效用和风险问题。

保险的效用是指保险在社会经济活动中所具有的实用价值,而风险是指不确定性因素对经济利益的威胁。

在保险学中,了解风险和个体对风险的态度至关重要。

本文将详细探讨保险学中的效用、风险以及个体的风险态度,并对其进行分析和解释。

2. 效用与保险效用是指个体或经济主体对某种经济货币价值的利用程度,是个体满足需求的程度。

保险的效用主要体现在以下几个方面:2.1 风险转移效用保险的一项重要功能是风险转移。

通过购买保险,个体可以将自身所承担的风险转移给保险公司,从而降低自身面临的风险和不确定性。

这种风险转移的效用可以使个体更加安心,并且可以保障个体在面临重大风险时能够得到经济上的救济和支持。

2.2 预防效用保险也可以起到一定的预防作用。

通过对一些特定风险的保障,个体可以更加谨慎和注意,避免一些不必要的经济损失。

例如,购买健康保险可以促使个体更加注重健康,并进行预防性的健康管理。

2.3 信心效用保险可以提供个体在面临不确定性时的信心。

例如,购买人寿保险的个体可以更加安心地面对自己或家人的未来,知道即使发生意外,也能够得到经济上的支持和保障。

这种信心效用可以带来心理上的安慰和自信。

3. 风险与保险风险是保险学中的核心概念之一。

在保险学中,风险主要包括不确定性、危险和经济损失。

保险的本质即是对风险进行管理和转移。

3.1 风险的分类风险可以根据不同的属性进行分类,主要包括以下几类:•随机风险:由于自然和社会因素导致的风险,如自然灾害、战争等;•动态风险:由于经济、政治等因素导致的风险,例如金融风险、经济衰退等;•安全风险:由于安全问题导致的风险,如交通事故、火灾等。

3.2 保险的风险管理作用保险在风险管理方面起到了重要的作用。

保险公司通过对个体的风险进行评估和管理,制定相应的保险产品和契约,从而帮助个体降低风险和损失。

保险公司通过风险的分散和大量个体的参与,实现风险的转移与共担,为个体提供了经济支持和保障。

效用函数和风险态度的关系效用函数是用来衡量个体对不同选择的偏好程度的数学函数。

它描述了个体在不同选择下所获得的效用或满足程度。

而风险态度是个体对风险的认知和对风险的偏好程度。

效用函数和风险态度之间有着密切的关系,下面将进一步探讨这两者之间的相关性。

首先,效用函数的形式可以反映个体的风险态度。

根据保险理论中的效用函数模型,个体的效用函数可以是凹或凸形的。

如果个体的效用函数是凸形的,意味着个体对风险风险厌恶,即个体会倾向于避免风险。

如果个体的效用函数是凹形的,意味着个体对风险风险偏好,即个体愿意承担一定的风险来追求更好或更高的回报。

其次,效用函数和风险态度之间的关系还涉及到风险厌恶程度或风险偏好程度的度量。

个体关于不同风险的态度可以通过效用函数中的边际效用变化来衡量。

如果个体的效用函数是凹形的,边际效用递减得很快,那么个体的风险厌恶程度就很高;如果个体的效用函数是凸形的,边际效用递减得很慢,那么个体的风险偏好程度就很高。

此外,个体的风险态度还会影响效用函数的参数。

效用函数的常见形式是Bernoulli效用函数,其参数可以体现个体的风险态度。

例如,个体对风险的厌恶程度越高,效用函数对风险事件的负效用就越大,参数越大;相反,个体对风险的偏好程度越高,效用函数对风险事件的正效用就越大,参数越小。

最后,个体在面临不确定性和风险时会基于效用函数进行选择。

个体会根据效用函数中不同选择的效用值来进行排序和决策。

效用函数的形式和参数可以反映个体对风险的态度和偏好,从而影响个体的决策行为。

如果个体是风险厌恶者,那么在面临不确定性时,个体会选择那些具有更低风险的选项;如果个体是风险偏好者,那么个体可能会选择那些更高风险但具有更高回报的选项。

总结起来,效用函数和风险态度之间存在密切的关系。

效用函数的形式和参数可以反映个体的风险厌恶程度或风险偏好程度,从而影响个体的决策行为。

个体的风险态度会通过效用函数的形式和参数来体现,进而影响个体在面临不确定性和风险时的选择和决策行为。

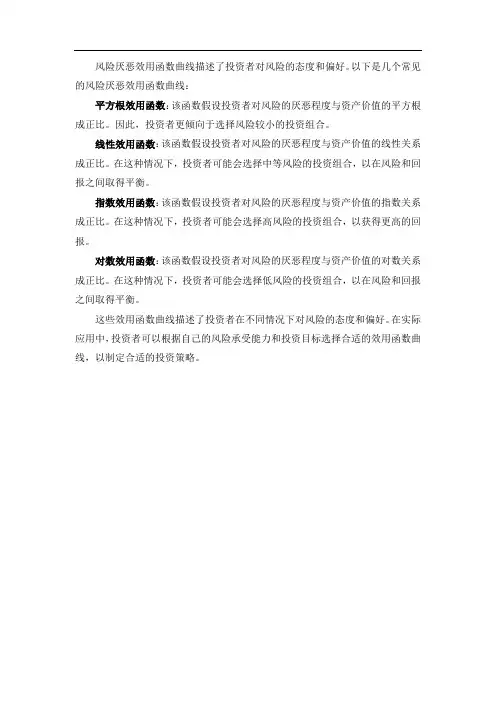

风险厌恶效用函数曲线描述了投资者对风险的态度和偏好。

以下是几个常见的风险厌恶效用函数曲线:

平方根效用函数:该函数假设投资者对风险的厌恶程度与资产价值的平方根成正比。

因此,投资者更倾向于选择风险较小的投资组合。

线性效用函数:该函数假设投资者对风险的厌恶程度与资产价值的线性关系成正比。

在这种情况下,投资者可能会选择中等风险的投资组合,以在风险和回报之间取得平衡。

指数效用函数:该函数假设投资者对风险的厌恶程度与资产价值的指数关系成正比。

在这种情况下,投资者可能会选择高风险的投资组合,以获得更高的回报。

对数效用函数:该函数假设投资者对风险的厌恶程度与资产价值的对数关系成正比。

在这种情况下,投资者可能会选择低风险的投资组合,以在风险和回报之间取得平衡。

这些效用函数曲线描述了投资者在不同情况下对风险的态度和偏好。

在实际应用中,投资者可以根据自己的风险承受能力和投资目标选择合适的效用函数曲线,以制定合适的投资策略。

效用、风险与风险态度简介效用、风险与风险态度简介在现代社会中,效用、风险及风险态度是经济学、金融学等领域中非常重要的概念。

效用是指个体对于某种物品、行为或决策的满意程度,而风险则是指不确定因素对于结果的影响程度。

而个体对于风险的态度则是指个体对于风险的认知、评估和处理的方式以及个体在面临风险时的心理反应。

本文将对效用、风险和风险态度进行简要介绍。

首先,在经济学中,效用是指个体对一种物品、行为或决策所获得的满意程度。

经济学家利用效用函数来度量个体的效用水平,并通过最大化效用来指导个体的决策行为。

效用函数一般具有边际递减的特点,即随着个体在某种物品、行为或决策上的消费或参与程度的增加,其所获得的附加满意度将递减。

其次,风险是指不确定因素对于结果的影响程度。

在经济学和金融学中,风险往往是指在投资或决策过程中可能发生的损失或不确定性。

风险具有概率性和不确定性,个体在进行决策时需要综合考虑风险的大小和发生的概率。

风险的存在对于个体的决策行为具有重要影响,不同的个体对于相同的风险可能有不同的反应。

最后,个体对于风险的态度是指个体对于风险的认知、评估和处理的方式以及个体在面临风险时的心理反应。

个体的风险态度可以分为不同类型,如风险厌恶型、风险中立型和风险偏好型。

不同的个体在面对相同的风险时可能会有不同的态度和决策行为。

风险态度的形成受到多种因素的影响,包括个体的经济状况、教育水平、性别、年龄等。

在实际应用中,效用、风险和风险态度的概念在个体和组织的决策行为以及金融市场的研究中具有重要价值。

例如,在投资决策中,个体在面对不同的投资选项时会综合考虑效用和风险,选择对个体来说效用最大、风险最小的投资组合。

而在金融市场中,个体的风险态度对于金融资产的定价和市场波动具有重要影响。

然而,效用、风险和风险态度也存在一定的风险和限制。

首先,个体的效用函数往往是主观的,难以准确度量个体的满意程度。

其次,风险的概率和大小往往是不确定的,个体的风险态度和决策行为可能受到信息不对称、认知偏差等因素的影响。

效用函数和风险态度的关系效用函数是经济学中用来描述人们对不同决策结果的偏好程度的工具。

它通过将不同的决策结果和其对应的概率进行量化,并结合人们的风险态度,来评估决策所带来的效用或满足程度。

效用函数的形式通常是个人特定的,不同的人可能具有不同的效用函数。

风险态度是指个人对风险的忍受程度和处理方式。

不同的人在面对风险时可能表现出不同的偏好和反应。

基于对风险的态度不同,人们可以被分为风险厌恶型、风险中立型和风险偏好型个体。

风险厌恶型个体倾向于避免风险,他们在面对风险决策时更愿意选择相对稳定的结果,即在可能收益相同的情况下,他们更倾向于选择概率较小而相对稳定的结果。

对于这种个体,其效用函数的曲线在不同收益水平上呈现出递减的曲线,即边际效用的减少速度逐渐加快。

这意味着对于风险厌恶型的个体来说,较小的收益变动所弥补的效用不如较大的收益变动,他们更注重避免可能的损失。

风险中立型个体对风险的态度相对中立,他们对于可能获得的收益和可能承担的损失持平衡的态度。

对于这种个体,其效用函数的曲线是一条线性的曲线,即边际效用的减少速度恒定。

说明对于风险中立型的个体来说,较小的收益变动所弥补的效用与较大的收益变动所弥补的效用具有相同的比率。

风险偏好型个体倾向于追求风险,他们愿意承担可能的损失以追求更高的收益。

对于这种个体,其效用函数的曲线在不同收益水平上呈现出递增的曲线,即边际效用的减少速度逐渐减慢。

这意味着对于风险偏好型的个体来说,较小的收益变动所弥补的效用比起较大的收益变动要多,他们更注重追求可能的收益。

风险态度对效用函数的形式和决策结果的选择有重要影响。

对于风险厌恶型个体来说,他们更可能选择稳定的结果,可能会更倾向于选择低风险的投资组合或购买保险产品。

而风险中立型个体在决策时更注重收益和损失的平衡,可能会更关注投资组合的期望收益率和风险水平。

相对而言,风险偏好型个体更愿意追求更高的收益,可能会更倾向于选择高风险高收益的投资项目。

效用、损失和风险效用、损失和风险是在人们进行决策时需要考虑的重要因素。

在这篇文章中,我将探讨这些因素对决策过程的影响,并阐明如何在不同情况下权衡它们。

首先,让我们来讨论效用的概念。

效用是一个主观的概念,用来描述个体获得满足感或幸福感的程度。

在决策过程中,我们通常会追求最大化效用,也就是选择能够最大程度满足我们需求和期望的选项。

例如,当我们购买商品时,我们会选择那些能够提供最大满足感的商品。

然而,除了效用,我们还必须考虑潜在的损失和风险。

损失意味着我们可能会失去某些东西,而风险则描述了我们在决策过程中可能面临的不确定性。

这两个因素与效用相反,因为它们都会带来负面的结果或影响。

人们在决策过程中通常会试图最小化损失和风险,以保护自己的利益和实现目标。

例如,在投资决策中,我们会考虑投资的风险来避免经济损失。

另外,在健康保险选择时,我们会评估不同政策的风险和保障水平,以便选择最有利于我们的健康和经济利益的政策。

然而,在实际情况下,我们往往面临着效用、损失和风险之间的权衡。

这意味着我们可能需要接受某些损失或风险,以换取更高的效用。

例如,当我们创业时,我们可能需要承担一定的风险来追求更高的收益。

同样地,在交往关系中,我们可能需要承担一定的情感风险来寻找更好的伴侣。

此外,与效用、损失和风险相关的决策还需要考虑时间因素。

在决策过程中,时间的价值也是一个重要的因素。

我们经常面临不同的选择,需要在不同的时间尺度上权衡它们的效用、损失和风险。

例如,与立即获得的小额奖励相比,我们可能更倾向于等待更长时间以获得更大的回报。

总之,效用、损失和风险是影响决策过程的重要因素。

在实际情况中,我们通常需要权衡它们,以获得最佳的决策结果。

这需要我们对自己的需求和目标有清晰的认识,并能够评估不同选项的效用、损失和风险。

在大多数情况下,我们会寻求最大化效用,同时最小化损失和风险。

然而,在某些情况下,我们可能需要接受一定的损失或风险,以获得更好的结果。

FRM模型丨效用函数和风险偏好的辨析1.效用历史沿革效用的概念是丹尼尔·伯努利(不是数学家伯努利,但是他们都是伯努利家族的。

)在解释圣彼得堡悖论时提出的,目的是挑战以金额期望值作为决策的标准,证明期望收益并不是人们在做决策时的唯一衡量标准。

经济学家对于效用的理解是有一个过程的。

●19世纪的威廉姆·斯坦利·杰文斯、里昂·瓦尔拉斯和阿尔弗雷德·马歇尔等早期经济学家认为效用如同人们的身高和体重一样是可以测量的。

●而约翰·希克斯则尝试了只在序数性效用的假定下,也取得了很多的研究成果。

希克斯认为,效用的数值表现只是为了表达偏好的顺序,并非效用的数值。

因此,从分析消费者行为的方法来看,基数效用论者采用边际效用分析方法,序数效用论者采用无差异曲线分析方法。

从教科书等内容判断,现在比较通用的应该是后者的序数性效用。

1.1.效用概念的提出——圣彼得堡悖论圣彼得堡悖论是尼古拉·伯努利在1738年提出的一个概率期望值悖论。

它来自于一种掷币游戏,圣彼得堡游戏。

游戏规则为:掷出正面或者反面为成功,游戏者如果投掷成功,得奖金2元,游戏结束;若不成功,继续投掷,二次成功得奖金4元,游戏结束;这样,游戏者如果投掷不成功就反复继续投掷,直到成功,游戏结束。

如果n 次投掷成功,得奖金2n元,游戏结束。

首先,我们用公式1()k kk E X x p ∞==∑来计算这个游戏收益的数学期望值:23423411111()2222222222n n E X n n ==⨯+⨯+⨯+⨯++⨯= 从理论上来说,该游戏的期望值是无穷大的。

按照概率的理论,多次试验的结果将会接近于其数学期望。

这就出现了计算的期望值与实际情况的“矛盾”。

如果仅仅以期望值标准,我们将无法给这个游戏进行定价。

圣彼得堡悖论反映了决策理论和实际之间的差别。

人们总是不自觉地把模型与实际问题进行比较,但决策理论模型与实际问题并不是一个东西;圣彼得堡问题的理论模型是一个概率模型,它不仅是一种理论模型,而且本身就是一种统计的 “近似的”模型。

第三章 效用、损失和风险(Utility,Loss and Risk)本章主要参考文献:60,56,86,87,92,129,156,169,183,184§3—1 效用的定义和公理系统一、引言·为什么要引入效用决策问题的特点:自然状态不确定——以概率表示; 后果价值待定: 以效用度量。

1.无形后果,非数字量(如信誉、威信、出门带伞问题的后果)需以数值度量;2.即使是数值量(例如货币)表示的后果,其价值仍有待确定,后果的价值因人而异。

例一:同是100元钱,对穷人和百万富翁的价值绝然不同;对同一个人,身无分文时的100元,与已有10000元再增加100元的作用不同,这是钱的边缘价值问题。

例二:礼品抽奖10.50.51000元2500元上图作为商业、经营中实际问题的数学模型有普遍意义 有人认为打赌不如礼品,即1000元 优于2500元0.50.5*由上面两个例子可知:在进行决策分析时,存在如何描述(表达)后果的实际价值,以便反映决策的人偏好次序(preference order)的问题*偏好次序是决策人的个性与价值观的反映,与决策人所处的社会、经济地位,文化素养,心理和生理(身体)状态有关。

* 除风险偏好之外,还时间偏好。

i, 折扣率 ii,其他 而效用(Utility)就是偏好的量化,是数(实值函数).Daniel Bernoulli 在1738年指出:若一个人面临从给定行动集(风险性展望集)中作选择的决策问题,如果他知道与给定行动有关的将来的自然状态,且这些状态出现的概率已知或可以估计,则他应选择对各种可能后果的偏好的期望值最高的行动。

二、效用的定义 1.符号 i,A B(即APB)读作A 优于B :(Prefer(ed) A to B) AB(即ARB) A 不劣于BA ~B(即AIB) A 无差别于B (Indifference) ii, 展望(prospect): 可能的前景 即各种后果及后果出现概率的组合 P=(p c 11,;…;,;p c i i …p c n n , ) 既考虑各种后果 (consequence)又考虑了各种后果的概率(probability or likelihood)分布 所有P 的集合记作p iii,抽奖(lottery)与确定当量1.0C 3C 1C 2p1-p若 C 1 ~ ( p C ,2 ; (),13-p C ) 则称 确定性后果C 1 为抽奖 ( p C ,2 ; (),13-p C ) 的确定当量2.效用的定义(A)在集合p 上的实值函数u ,若它和p :若 p p 12,∈p , p 1p 2 iff u(p 1)≥u(p 2)则称u 为效用函数三、效用存在性公理 理性行为公理 V on Neumann-Morenstern, 1994 [169] ·公理1 连通性 (Connectivity)又称可比性 p p 12,∈p , 则 p 1p 2 or p 1~p 2 or p 2p 1 ·公理2 传递性 (Transitivity)p p p 123,,∈p , 若p 1p 2,p 2p 3 则 p 1p 3·公理3 替代性公理 ( 加等量时优先关系不变)若p p p 123,,∈p , p 1p 2 且 0 < α < 1则 对任何p 3∈p ,必有 αp 1+(1-α)p 3αp 2+(1-α)p 3 或者表达成:p 1p 2,α>β 则 αp 1+(1-α)p 2βp 1+(1-β)p 2即二种后果中,决策人所偏好的后果出现机会较大的情况是决策人所喜爱的。