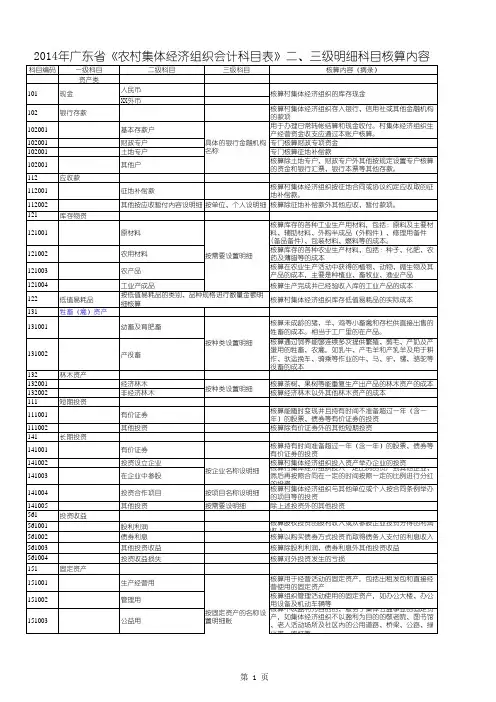

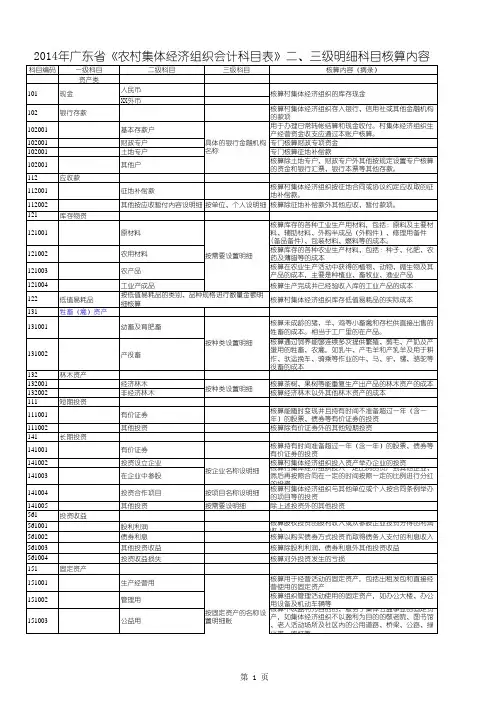

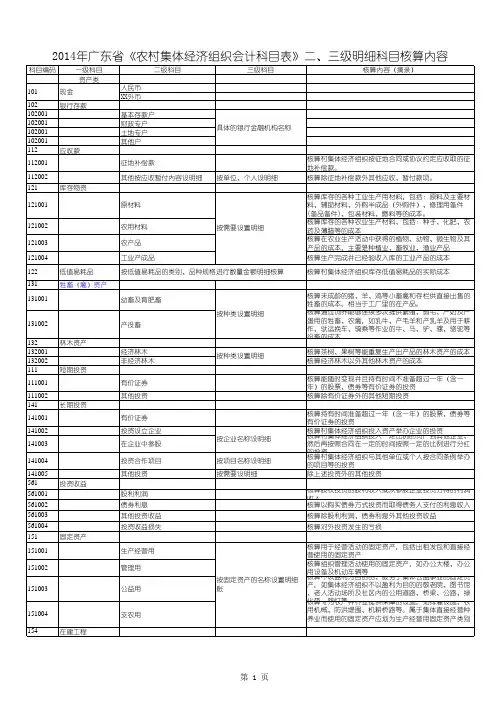

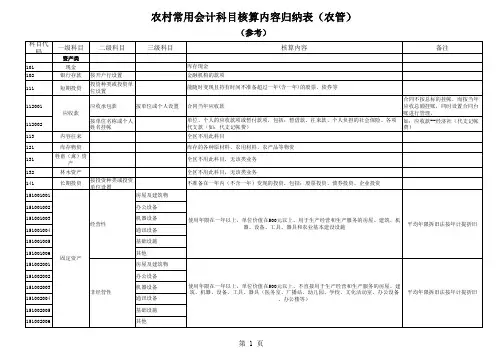

表村集体经济组织会计科目表及明细

- 格式:doc

- 大小:351.50 KB

- 文档页数:11

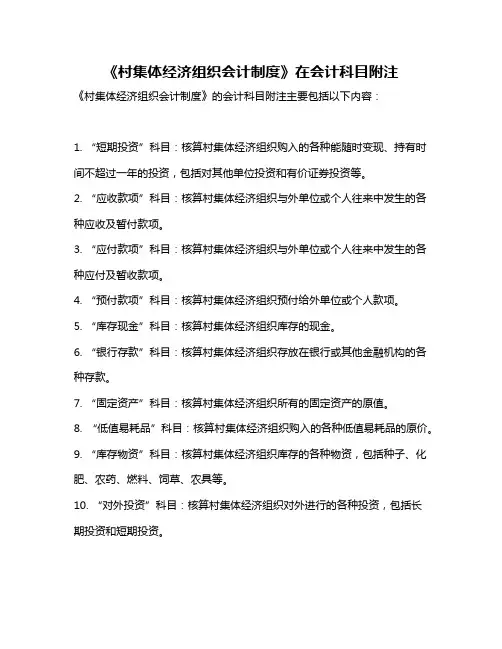

《村集体经济组织会计制度》在会计科目附注

《村集体经济组织会计制度》的会计科目附注主要包括以下内容:

1. “短期投资”科目:核算村集体经济组织购入的各种能随时变现、持有时间不超过一年的投资,包括对其他单位投资和有价证券投资等。

2. “应收款项”科目:核算村集体经济组织与外单位或个人往来中发生的各种应收及暂付款项。

3. “应付款项”科目:核算村集体经济组织与外单位或个人往来中发生的各种应付及暂收款项。

4. “预付款项”科目:核算村集体经济组织预付给外单位或个人款项。

5. “库存现金”科目:核算村集体经济组织库存的现金。

6. “银行存款”科目:核算村集体经济组织存放在银行或其他金融机构的各种存款。

7. “固定资产”科目:核算村集体经济组织所有的固定资产的原值。

8. “低值易耗品”科目:核算村集体经济组织购入的各种低值易耗品的原价。

9. “库存物资”科目:核算村集体经济组织库存的各种物资,包括种子、化肥、农药、燃料、饲草、农具等。

10. “对外投资”科目:核算村集体经济组织对外进行的各种投资,包括长

期投资和短期投资。

11. “公积公益金”科目:核算村集体经济组织的公积公益金,包括资本公积和盈余公积。

12. “未分配收益”科目:核算村集体经济组织的未分配收益,包括经营收益和其他收益等。

以上信息仅供参考,如有需要,建议查阅《村集体经济组织会计制度》原文件第四章“会计科目及使用说明”。

村集体经济组织会计核算第一章资产的核算资产的概念和特征资产是由过去的交易或事项形成的、并由村集体经济组织拥有或者控制的、能给村集体经济组织带来经济利益的经济资源。

固定资产。

今天我们就是按村集体经济组织资产的流动性进行分类核算的。

一、现金的核算为总括反映村集体经济组织库存现金的收入、支出和结存情况,村集体经济组织应设置“现金”账户。

该账户属于资产类账户,借方登记现金增加的数额,贷方登记现金减少数额,期末余额在借方,反映村集体经济组织实际持有的库存现金的金额。

二、银行存款的核算(略)根据淮委农[2005]11号文件规定,村集体经济组织委托乡镇农经部门代管集体资金,代理记帐核算,实行“双代管”制度。

三、短期投资的核算概念:短期投资是指村集体经济组织购入的各种能随时变现并且持有时间不准应向购货单位和个人、接受劳务的单位和个人以及社区管理服务形成往来关系的单位和个人收取的款项。

是村集体经济组织全部资产中的一部分。

因此,应加强对应收款项的管理,控制应收款项的数额及回收时间,并采取切实可行的措施积极组织催收。

《村集体经济组织会计制度》规定,对债务单位撤销,确实无法追还,或债务人死亡,既无遗产可以清偿,又无义务承担人,确实无法收回的款项,应取得有关方面的证明,按规定程序(要由镇农经部门审查,经成员大会或成员代表大会讨论后)批准核销后,记入其他支出。

由有关责任人造成的损失,应酌情由其赔偿。

任何人不得擅自决定应收款项的减免。

村集体经济组织的应收款项划分为两类:一类是外部应收款项,即村集体经济组织与外部单位和个人发生的应收及暂付款项;另一类是内部应收款项,即村集体经济组织与所属单位和农户发生的应收及暂付款项。

(款项。

金”、(核算:为了反映和监督内部往来的总体情况,村集体经济组织应设置“内部往来”科目进行核算。

村集体经济组织与所属单位和农户发生应收款项和偿还应付款项时,借记本科目,贷记“现金”、“银行存款”等科目;收回应收款项和发生应付款项时,借记“现金”、“银行存款”等科目,贷记本科目;年终与承包单位和农户结算应交未交的承包金和村(组)办企业的应交利润以及农户的一事一议筹资款时,借记本科目,贷记“发包及上交收入”、“一事一议资金”等科目。

村集体经济组织会计前言1、制度出台的背景2、培训内容一、背景“十五”(2000——2005)之处,中国开始了以减轻农民负担为中心,取消“三提五统”等税外收费、改革农业税收为主要内容的农村税费改革.2000年起从安徽开始,通过逐步扩大试点省份,到2003年在全国全面铺开。

从2004年开始,改革进入深化阶段。

2005年,全国有28个省份全面年征了农业税,河北、山东、云南也按中央要求将农业税税率降低到2%以下。

2005年12月29日,十届全国人大常委会第九次会议高票通过决定,自2006年1月1日起废止《农业税条例》,取消除烟叶以外的农业特产税、全部免征牧业税,中国延续了2600多年的“皇粮国税”走进了历史博物馆.“农业丰则基础强,农民富则国家盛,农村稳则社会安”。

随着支农资金规模的不断扩大,宣传支农政策,管好用好资金,提高使用效益,加强村级财务管理愈发重要。

为此,为适应农村集体经济组织以从事经济发展为主,同事兼有一定社区管理职能的时机情况,全面核算、反映村集体经济组织经营活动和社区管理的财务收支,做好村务公开和民主管理,加强村集体经济组织的会计工作,规范村集体经济组织的会计核算,根据《中华人民共和国会计法》及国家有关法律法规,结合村集体经济组织的实际情况,制定了《村集体经济组织会计制度》。

《村集体经济组织会计制度》于2004年9月30日发布,2005年1月1日起施行,1996年颁发的《村合作组织会计制度(试行)》同时废止。

《村集体经济组织会计制度》规范的内容,既涉及到农村集体经济组织生产经营,也涉及到农村社会管理,这与农村经济社会发展要求是基本一致的。

二、培训内容村报账员岗位会计实务知识1、村财乡管的业务流程2、报账员岗位职责及报账工作步骤3、报账业务知识4、财务票据的使用和会计档案的管理村集体经济组织会计核算的基本方法及经济业务1、建立账簿(会计要素与会计科目、会计账户、建立账簿体系)2、记账方法(借贷记账法)3、记账依据(原始凭证和记账凭证)4、记账要求(账簿的建立与登记)5、会计报表村集体经济组织的概念概念:村集体经济组织是以从事经济发展为主,同事兼有一定社区管理职能的农村基层管理单位。

村集体经济组织会计科目使用常识一、会计科目1、会计科目分类2、记账方向二、村报账员常用会计分录(一)收到财政拨款1.双喜村集体经济组织收到乡财政所转来财政支付资金60 000元,其中用于五保户救济30 000元,办公经费补助10 000元,村干部报酬补贴30 000元。

借:银行存款60 000贷:应付福利费—五保户救济30 000补助收入——村级办公经费10 000补助收入——村干部报酬20 0002.双喜村收到财政拨付的卫生改造费30 000元,垃圾中心项目已改造完成(收到受益期超过一年的财政拨款)。

借:银行存款30 000贷:公积公益金—垃圾中心30 0003.双喜村收到财政据拨转计划生育补助款10 000元借:银行存款10 000贷:应付福利费—计划生育补助10 000(二)收到款项1.双喜村收到利农农资销售部的村集体商品房租金收入10 000元(未考虑税收问题)。

借:银行存款10 000贷:经营收入——租赁收入10 000●若利农农资销售部未按合同约定及时付款,需挂账借:应收款——利农农资销售部10 000贷:经营收入——租赁收入10 000待收到款项时:借:现金/银行存款10 000贷:应收款——利农农资销售部10 0002.双喜村收到本村村民张军华的2号地承包款10 000元现金,并存入银行。

借:现金10 000贷:发包及上交收入——发包收入——2号地10 000借:银行存款10 000贷:现金10 000●若张军华未按合同约定交款,需挂账借:内部往来——张军华10 000贷:发包及上交收入——发包收入——2号地10 000待收到款项时:借:现金/银行存款10 000贷:内部往来——张军华10 0003.收到某公益人士捐助图书,价值10 000元。

借:固定资产——图书10 000贷:公积公益金10 0004.收到银行存款利息120元借:银行存款120贷:其他收入——利息收入120(三)日常支出1.支付村干部工资(1)提取村干部工资借:管理费用 3 400贷:应付工资——刘能 1 200——张三 1 200——王五 1 000(2)银行存款支付村干部工资。

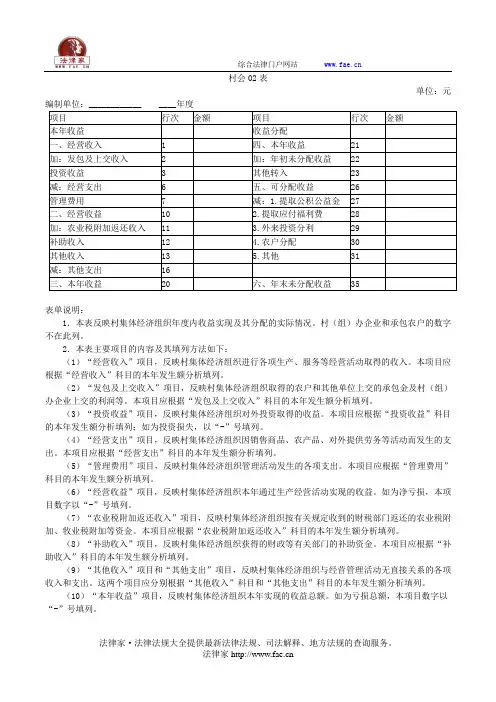

村会02表单位:元表单说明:1.本表反映村集体经济组织年度内收益实现及其分配的实际情况。

村(组)办企业和承包农户的数字不在此列。

2.本表主要项目的内容及其填列方法如下:(1)“经营收入”项目,反映村集体经济组织进行各项生产、服务等经营活动取得的收入。

本项目应根据“经营收入”科目的本年发生额分析填列。

(2)“发包及上交收入”项目,反映村集体经济组织取得的农户和其他单位上交的承包金及村(组)办企业上交的利润等。

本项目应根据“发包及上交收入”科目的本年发生额分析填列。

(3)“投资收益”项目,反映村集体经济组织对外投资取得的收益。

本项目应根据“投资收益”科目的本年发生额分析填列;如为投资损失,以“-”号填列。

(4)“经营支出”项目,反映村集体经济组织因销售商品、农产品、对外提供劳务等活动而发生的支出。

本项目应根据“经营支出”科目的本年发生额分析填列。

(5)“管理费用”项目,反映村集体经济组织管理活动发生的各项支出。

本项目应根据“管理费用”科目的本年发生额分析填列。

(6)“经营收益”项目,反映村集体经济组织本年通过生产经营活动实现的收益。

如为净亏损,本项目数字以“-”号填列。

(7)“农业税附加返还收入”项目,反映村集体经济组织按有关规定收到的财税部门返还的农业税附加、牧业税附加等资金。

本项目应根据“农业税附加返还收入”科目的本年发生额分析填列。

(8)“补助收入”项目,反映村集体经济组织获得的财政等有关部门的补助资金。

本项目应根据“补助收入”科目的本年发生额分析填列。

(9)“其他收入”项目和“其他支出”项目,反映村集体经济组织与经营管理活动无直接关系的各项收入和支出。

这两个项目应分别根据“其他收入”科目和“其他支出”科目的本年发生额分析填列。

(10)“本年收益”项目,反映村集体经济组织本年实现的收益总额。

如为亏损总额,本项目数字以“-”号填列。

(11)“年初未分配收益”项目,反映村集体经济组织上年度未分配的收益。