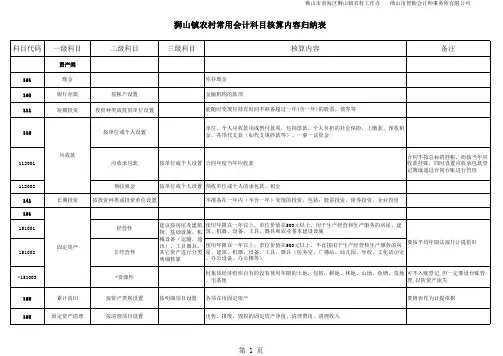

(一)村集体经济组织会计科目表

- 格式:xlsx

- 大小:12.26 KB

- 文档页数:2

《村集体经济会计制度》有关会计科目的核算和要求一、村集体经济会计科目的核算村集体经济会计科目的核算是指对村集体经济活动进行明细化记录和核算。

村集体经济会计科目的核算包括资产类科目的核算、负债类科目的核算、权益类科目的核算、成本类科目的核算和损益类科目的核算。

1.资产类科目的核算:包括货币资金、存货、长期股权投资、固定资产、长期待摊费用、无形资产等。

根据村集体经济的具体情况,对不同的资产科目进行详细的明细核算,记录资产的增减变动。

2.负债类科目的核算:包括短期借款、应付账款、应付利润、应交税费等。

对借款、应付账款、应付利润等进行明细核算,记录负债的增减变动情况。

3.权益类科目的核算:包括集体经济组织资金、集体自留地盈余、其他权益等。

对集体经济组织资金的增减变动进行明细核算。

4.成本类科目的核算:包括经营成本、管理费用、财务费用等。

对村集体经济活动所产生的成本进行明细化的核算,包括直接成本和间接成本等。

5.损益类科目的核算:包括主营业务收入、其他业务收入、主营业务成本、其他业务成本、税金及附加等。

根据不同的损益项目进行明细核算,记录损益的增减变动。

二、村集体经济会计科目的要求1.明确性:村集体经济会计科目应明确具体表达,能够清晰反映村集体经济活动的真实情况和经济结果。

2.完整性:村集体经济会计科目应包括村集体经济活动的各个方面,能够全面记录和核算。

3.准确性:村集体经济会计科目的核算应准确无误,核算过程中要保持数据的真实性和可靠性。

4.连续性:村集体经济会计科目的核算应具有连续性,能够沿用历史会计数据,并与其他会计科目相衔接配合。

5.统一性:村集体经济会计科目的核算应按照统一的会计政策和会计原则进行,确保会计信息的可比性和一致性。

6.可操作性:村集体经济会计科目的核算应具备一定的可操作性,便于经济组织进行日常经营管理和财务决策。

总结起来,村集体经济会计科目的核算要求会计人员要按照明确性、完整性、准确性、连续性、统一性和可操作性的原则进行核算,以保证会计信息的准确性和有效性,为村集体经济活动的管理和决策提供有力支持。

村集体经济组织会计核算实务第一章村集体经济组织会计基本知识一、会计主体的概念:村集体经济组织会计的记账主体是村集体经济组织本身,不包括村办企业以及其他所属单位和农户。

二、权责发生制与收付实现制(一)权责发生制凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

(二)收付实现制与“权责发生制”相反例:①2012.5.4销售产品一批,共计32万元,款项于6月收到;②2012.12.12预付下一年度房租50000元,款项于当天支付。

三、会计要素静态要素:资产、负债、所有者权益动态要素:收入、费用、利润四、会计等式基本恒等式:资产=负债+所有者权益五、会计科目设置会计要素—会计科目可分为:总分类科目(又称总账科目、一级科目)34个明细分类科目(又称明细科目、二级科目)村集体组织的总账科目:(附表)村合作经济组织会计科目表应付工资:包括应付给管理人员及固定员工的报酬。

不包括:临时员工的报酬(“应付款”/“内部往来)应付福利费:包括照顾烈军属、五保户、困难户的支出,计划生育支出,农民因公伤亡的医药费、生活补助及抚恤金。

不包括:兴建集体福利等公益设施支出。

一事一议资金:村集体兴办生产、公益事业,按一事一议形式筹集的专项资金。

公积公益金:村集体收益中提取、征用土地补偿费、拍卖荒山、荒地、荒水、荒滩等使用权的价款。

发包及上交收入:包括农户、其他单位承包集体耕地、林地、果园、鱼塘等上交的承包金,村办企业上交的利润。

其他收入:包括罚款收入、存款利息收入、固定资产及存货的盘盈收入。

其他支出:包括罚款支出、利息支出、固定资产及存货的盘亏净损失、防汛抢险支出、无法收回的应收款、公益性固定资产折旧费用。

六、记账方法(一)借贷记账法--以“借”、“贷”为记账符号的一种复式记账法。

复式记账法-:指对每一笔经济业务,都要在两个或两个以上的相互联系的账户中以借贷方相等的金额进行登记的一种记账方法。

2024年农村集体经济组织会计科目表

2024年农村集体经济组织会计科目表可能会包含以下几个主要的科目:资产类科目:

1. 现金:用于记录组织持有的现金资金。

2. 银行存款:记录组织在银行中的存款。

3. 应收账款:记录组织尚未收回的应收款项。

4. 存货:记录组织持有的商品、原材料等存货。

5. 固定资产:记录组织拥有的房屋、土地、设备等长期资产。

6. 无形资产:记录组织拥有的专利权、商标权等无形资产。

负债类科目:

1. 应付账款:记录组织应付而未付的款项。

2. 长期借款:记录组织的长期借款。

3. 短期借款:记录组织的短期借款。

所有者权益类科目:

1. 股本:记录组织的股本金额。

2. 资本公积:记录组织的资本公积。

3. 盈余公积:记录组织的盈余公积。

4. 未分配利润:记录组织的未分配利润。

收入类科目:

1. 经营收入:记录组织通过经营活动获得的收入。

2. 投资收入:记录组织通过投资活动获得的收入。

3. 其他收入:记录组织的其他收入。

费用类科目:

1. 经营费用:记录组织经营活动的费用。

2. 管理费用:记录组织的管理费用。

3. 投资费用:记录组织的投资费用。

4. 其他费用:记录组织的其他费用。

2024年农村集体经济组织会计科目2024年农村集体经济组织的会计科目可能包括以下内容:

1. 资产类科目:

- 现金:包括组织拥有的现金资金。

- 银行存款:包括组织在银行中的存款。

- 应收账款:包括组织尚未收回的应收款项。

- 存货:包括组织持有的商品、原材料等存货。

- 固定资产:包括组织拥有的房屋、土地、设备等长期资产。

- 无形资产:包括组织拥有的专利权、商标权等无形资产。

2. 负债类科目:

- 应付账款:包括组织尚未支付的应付款项。

- 预收账款:包括组织预先收到的款项。

- 长期负债:包括组织长期借款等长期负债。

3. 所有者权益类科目:

- 资本:包括组织的初始投入资本。

- 盈余公积:包括组织的盈余积累。

- 未分配利润:包括组织尚未分配给所有者的利润。

4. 收入类科目:

- 销售收入:包括组织销售商品、提供服务等所获得的收入。

- 其他业务收入:包括组织其他业务活动所获得的收入。

5. 费用类科目:

- 销售费用:包括组织在销售过程中发生的费用,如广告费用、推广费用等。

- 管理费用:包括组织管理过程中发生的费用,如办公费用、人力资源费用等。

- 财务费用:包括组织财务活动中发生的费用,如利息费用、手续费等。

以上只是一些常见的农村集体经济组织会计科目,具体科目设置可能根据组织的具体情况而有所差异。

村集体经济组织会计核算实务学习参考第一章、村合作经济组织会计科目表注意:1、应付工资:包括应付给管理人员及固定员工的报酬。

不包括:临时员工的报酬(“应付款”/“内部往来)2、应付福利费:包括照顾烈军属、五保户、困难户的支出,计划生育支出,农民因公伤亡的医药费、生活补助及抚恤金。

不包括:兴建集体福利等公益设施支出。

3、一事一议资金:村集体兴办生产、公益事业,按一事一议形式筹集的专项资金。

4、公积公益金:村集体收益中提取、征用土地补偿费、拍卖四荒[荒山、荒地、荒水、荒滩]等使用权的价款。

5、发包及上交收入:包括农户、其他单位承包集体耕地、林地、果园、鱼塘等上交的承包金,村办企业上交的利润。

6、其他收入:包括罚款收入、存款利息收入、固定资产及存货的盘盈收入。

7、其他支出:包括罚款支出、利息支出、固定资产及存货的盘亏净损失、防汛抢险支出、无法收回的应收款、公益性固定资产折旧费用。

第二章、村集体经济一般业务会计处理第一节、货币资金与往来款项主要对现金、银行存款以及内部往来、应收款、应付款等进行管理核算。

一、货币资金的管理与核算(一)货币资金的内容包括现金、银行存款等。

(二)现金1.使用范围:①职工工资、津贴;②个人劳务报酬;③国家规定办给个人的科学、文化、体育等奖金;④各种劳保、福利费;⑤向个人收购农副产品和其他物资的价款;⑥出差人员随身携带差旅费;⑦零星支出(1000元以下)2.业务核算例:6月18日库存现金11000,银行核定限额为10000元,超过部分存入银行。

借:银行存款1000贷:现金1000(三)银行存款1.业务核算例1:6月3日,红砂村销售稻谷一批,取得收入12000元,存入银行。

借:银行存款12000贷:经营收入12000二、内部往来核算村集体经济组织与所属单位和农户发生经济往来的款项。

资产负债类账户。

内部往来例1:7月10日,红砂村借给农户王强700元。

借:内部往来—王强700贷:现金700例2:7月12日,红砂村结算出村砖瓦厂欠交承包租金10000元。

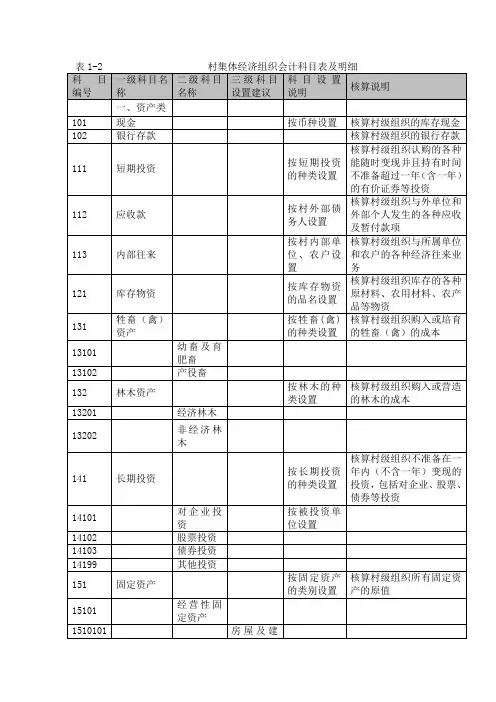

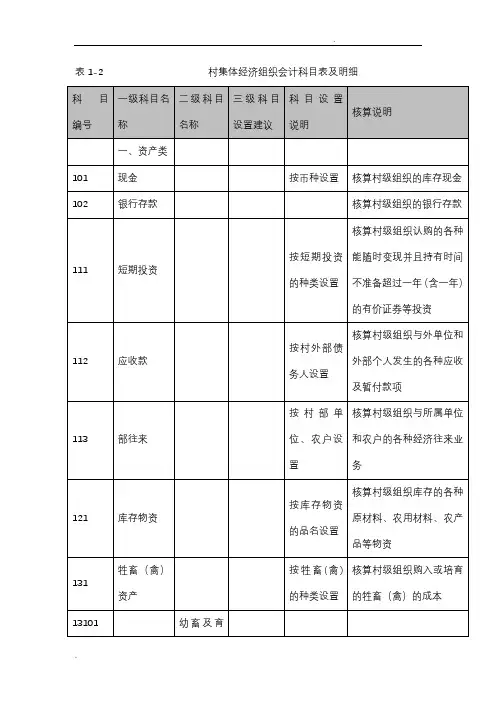

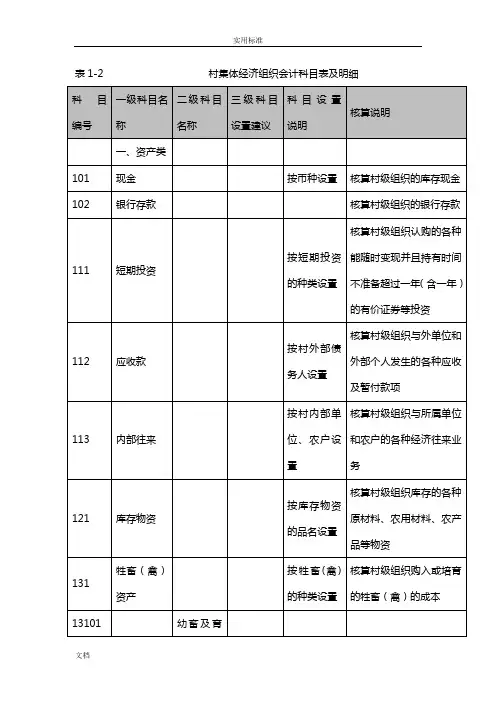

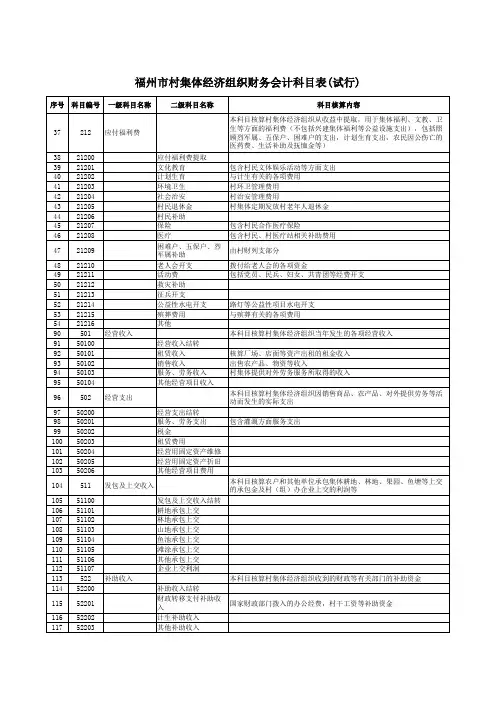

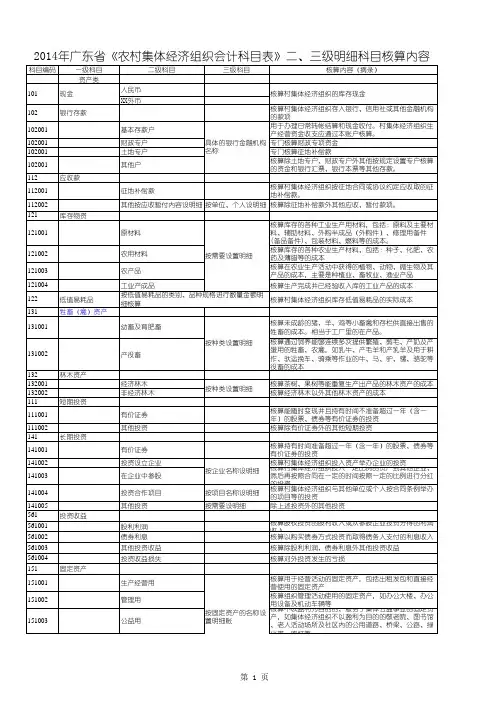

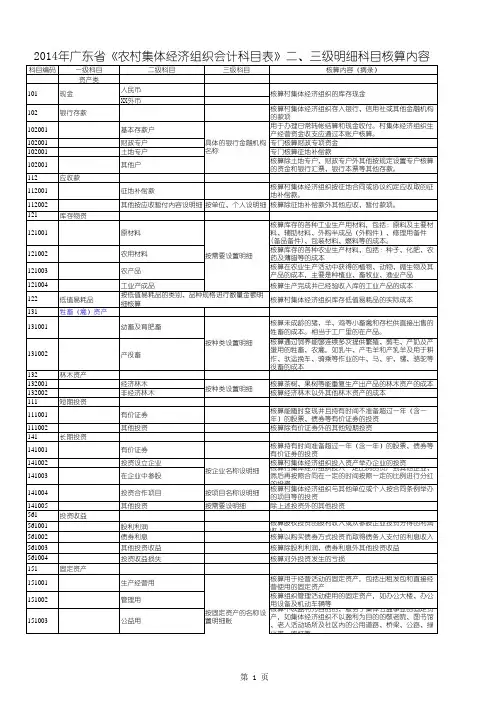

表1-2 村集体经济组织会计科目表及明细科目编号一级科目名称二级科目名称三级科目设置建议科目设置说明核算说明一、资产类101 现金按币种设置核算村级组织的库存现金102 银行存款核算村级组织的银行存款111 短期投资按短期投资的种类设置核算村级组织认购的各种能随时变现并且持有时间不准备超过一年(含一年)的有价证券等投资112 应收款按村外部债务人设置核算村级组织与外单位和外部个人发生的各种应收及暂付款项113 内部往来按村内部单位、农户设置核算村级组织与所属单位和农户的各种经济往来业务121 库存物资按库存物资的品名设置核算村级组织库存的各种原材料、农用材料、农产品等物资131 牲畜(禽)资产按牲畜(禽)的种类设置核算村级组织购入或培育的牲畜(禽)的成本13101 幼畜及育肥畜13102 产役畜132 林木资产按林木的种类设置核算村级组织购入或营造的林木的成本13201 经济林木13202 非经济林木141 长期投资按长期投资的种类设置核算村级组织不准备在一年内(不含一年)变现的投资,包括对企业、股票、债券等投资14101 对企业投资按被投资单位设置14102 股票投资14103 债券投资14199 其他投资151 固定资产按固定资产的类别设置核算村级组织所有固定资产的原值15101 经营性固定资产房屋及建筑物机器设备运输设备办公设备其他15102 非经营性固定资产房屋及建筑物交通工具办公设备其他152 累计折旧核算村级组织所有固定资产计提的累计折旧153 固定资产清理按清理对象设置核算村级组织因出售、报废和毁损等原因转入清理的固定资产净值及其在清理过程中所发生的清理费用和清理收入154 在建工程按工程项目设置核算村级组织进行基建工程、安装工程、大修理工程等发生的实际支出。

161 无形资产按无形资产的种类设置二、负债类201 短期借款按借款单位或个人设置核算村级组织从银行和有关单位、个人借入的期限在一年以下(含一年)的各种借款202 应付帐款按村外部债权人设置核算村级组织与外单位和外部个人发生的偿还期在一年以下(含一年)的各种应付及暂收款项211 应付工资按应付对象设置核算村级组织应付给其管理人员及固定员工的报酬总额221 长期借款及应付款按借款及应付款单位或个人设置核算村级组织从银行和有关单位或个人借入的期限在一年以上(不含一年)的借款及偿还期在一年以上(不含一年)的应付款项231 一事一议资金按一事一议项目设置益的生产、公益事业,以一事一议的形式向村民筹集的专项资金241 专项应付款按专项项目设置核算村级组织收到财政等部门拨入的具有特定用途、专项管理的资金三、所有者权益类301 资本按投资者设置核算村级组织实际投入、收到或减少的各项资本30101 国家资本30102 集体资本按镇、村、组设置明细30103 个人资本30104 外单位资本311 公积公益金核算村级组织从收益中提取的和其他来源取得的公积公益金31101 提取公积公益金31102 土地补偿费31103 接受捐赠31104 资产重估增值31199 其他321 本年收益核算村级组织本年度实现的收益或亏损322 收益分配核算村级组织当年收益的分配(弥补亏损)和历年分配后的结存余额32201 各项分配提取公积公益金外来投资分利农户分配其他分配32202未分配收益四、成本类401 生产(劳务)成本产或对外提供劳务等活动所发生的各项生产成本和劳务成本五、损益类501 经营收入核算村级组织发生的各项经营收入50101 农产品销售收入50102 物资销售收入50103 自营租赁收入核算村集体资产自己对外租赁产生的收入50104 委托租赁收入核算村集体资产委托镇级有关部门对外租赁产生的收入50105 服务收入50106 劳务收入502 经营支出核算村级组织发生的各项经营支出(包括缴纳税金、经营性固定资产折旧等)50201 销售农产品成本及费用50202 销售物资成本及费用50203 自营租赁成本及费用50204 委托租赁成本及费用50205 服务成本50206 劳务成本511 发包及上交收入核算村级组织收到单位、个人承包村集体的耕地、林地、果园、鱼塘等上交的承包金及村办企业上交利润等51101 自营承包金按承包金种类设置核算村集体的耕地、果园等自己对外发包产生的收入土地承包金果园承包金水面承包金林木承包金其他承包金51102 委托承包金核算村集体的耕地、果园等委托镇有关部门对外发包产生的收入51103 村办企业上交利润51199 其他上交收入522 补助收入按补助项目设置核算村级组织收到财政等有关部门补助的资金52201 财政转移支付收入52202 困难村补助收入核算村级组织收到财政对经济相对困难村日常工作运转经费的补助资金(困难村的项目扶持资金在“专项应付款”科目核算)52203 以奖代补收入核算村级组织收到财政部门的以奖代补资金52204 招商奖励收入52299 其他补助收入核算有关部门给予村级组织的其他补助531 其他收入核算村级组织除“经营收入”、“发包及上交收入”和“补助收入”以外的其他收入53101 利息收入53102 资产盘盈收入核算村级组织的资产盘盈53103 处置非流动资产利得核算村级组织处置长期应付款、固定资产、无形资产等产生的利得53104 土地整治收入核算村级组织收到的土地垦复资金53199 其他541 管理费用核算村级组织因管理活动而发生的各项支出,如办公费、差旅费、管理人员报酬、管理性固定资产折旧等54101 办公费办公用品手续费水费电费通讯费邮寄费报刊杂志其他核算村级组织购买茶叶、卫生用具等54102 维修费54103 培训费核算村级组织在本市范围内举办各项培训或村参加有关部门举办培训的费用54104 差旅费核算村级组织管理人员因公外出的旅费、住宿费等54105 干部报酬核算村级组织两委干部的基本报酬和奖金基本报酬奖金54106 干部补贴核算村级组织两委干部的补贴通讯补贴高温费节日补贴值班费其他54107 其他管理人员报酬核算村级组织两委干部之外的常驻村部管理人员报酬54108 其他管理人员补贴核算村级组织两委干部之外的常驻村部管理人员补贴54109 社会保险缴费核算村级组织承担村管理人员的社保费用54110 委托记账费54111 财产保险核算村级组织财产的保险费费用54112 宣传费核算村级组织各种宣传的费用54113 考察费核算村级组织管理人员参加上级或本级组织去外省市学习考察的费用54114 会务费核算村级组织管理人员在本市范围内参加上级或本级组织会议的费用54115 交通费核算村级组织自有车辆用于管理部门的费用等54116 接待费54117 非经营性固定资产折旧54118 招商费核算村级组织招商活动发生的费用54199 其他核算村级组织不属于上述管理费用之外的管理开支542 支农支出核算村级组织用于农业、农村基础设施建设及维修、维护支出和农业生产服务、农业补贴等三农方面的支出54201 农业基础设施建设支出核算村级组织用于农田水利等农业设施建设54202 农业基础设施维修支出核算村级组织用于机房、农机具、农村电网等方面的维修支出机房维修支出农机具维修支出农电维修支出其他54203 农村基础设施建设支出核算村级组织用于公益性基础设施建设54204 农村基础设施维护支出核算村级组织用于道路桥梁维护、饮用水改造、村容村貌等支出路桥维护支出网管维护支出村容村貌支出核算村级组织用于种树、美化环境等方面的支出(投入性支出)其他54205 农业生产服务支出核算村级组织用于农业电费、农业保险、兽医统筹、抗灾等方面的支出农业电费支出农业保险支出兽医统筹支出防汛抗灾支出其他54206 农业补贴核算村级组织自有资金给予农民农业生产、土地流转等方面的补贴(各级财政给予农民农业生产方面的补贴在“专项应付款”科目核算)农业生产补贴土地流转补贴其他543 公共福利支出核算村级组织用于文化教育、医疗卫生、计生、民政福利、养老统筹等社会公共福利方面的支出54301 文化教育支出幼托所支出不含人员报酬及补贴助学支出其他54302 医疗卫生支出卫生室支出不含人员报酬及补贴医疗统筹体检普查费54303 计生支出计划生育支出不含人员报酬及补贴独生子女补贴54304 民政福利支出核算村级组织用于五保、困难户的补助,拥军优属、敬老助老、助残、移风易俗等方面的支出五保困难补助拥军优属支出敬老助老支出助残支出移风易俗支出其他54305 村民生活补贴核算村级组织给予村民粮油等生活补贴54306 养老统筹支出核算村级组织承担的农村养老保险支出54307 养老金补贴核算村级组织对老年社员、老干部的养老补贴54308 村民活动室支出核算村级组织的村民活动室、图书室、健身点等日常运转支出54309 社区活动支出条线活动支出核算村级组织党、团、妇、兵等条线活动支出文艺活动支出核算村级组织开展文化娱乐活动支出和文化娱乐器材支出体育活动支出核算村级组织开展体育竞赛、全民健身等活动支出和体育器材支出543010 综合治理支出平安工作核算村级组织平安工作站站支出费用违章拆迁支出核算村级组织违章拆迁的费用其他54311 环保服务支出核算村级组织用于保洁、保绿、环卫等方面的服务支出(不含人员报酬及补贴)(日常性支出)54312 献血补贴54399 其他551 其他支出核算村级组织与经营管理活动无直接关系的其他支出55101 利息支出55102 其他人员报酬按条线设置明细科目核算村级组织组长、联队会计、幼托、卫生、联防、保洁、保绿等人员报酬55103 其他人员补贴按条线设置明细科目核算村级组织组长、联队会计、幼托、卫生、联防、保洁、保绿等人员补贴55104 村民误工补贴核算村级组织召开各种会议,发放给村民的误工补贴55105 奖励支出55106 赔偿支出55107 捐赠支出55108 资产盘亏及损失核算村级组织的资产盘亏及损失(包括坏账损失)55109 处置非流动资产损失核算村级组织处置长期应收款、固定资产、无形资产等产生的损失55110 土地整治支出核算村级组织土地复垦的支出55199 其他561 投资收益核算村级组织对外投资取得的收益或发生的损失56101 对企业投资收益56102 股票投资收益56103 债券投资收益56104 其他投资收益;注:财政转移支付支出范围按各区县相关规定执行’.。