第四章债务重组

- 格式:ppt

- 大小:1.73 MB

- 文档页数:3

债务重组通俗解释债务重组(DebtRestructuring)是一种经济学术语,用来指一个公司已经无法支付或未来无法继续支付债务的调整方案。

换言之,债务重组是指一个公司在内部或外部影响力的支持下,通过调整债务负担,由一种形式变成另一种形式,从而使资产具有更高价值和投资收益,并以最佳方式解决债务压力的过程。

债务重组的过程可以分为几个步骤。

首先,企业审计人员将熟悉企业的债务状况,并评估如何最有效地处理债务。

其次,企业通过和债权人的谈判,来调整债务的付款期限,担保条款,以及利息支付方式等条款。

第三,企业和债权人达成重组协议,确定每一个商业保理方案和其他资本构成,并将所有条款记录在协议中。

最后,重组过程将由债权人通过投票决定是否通过该重组方案,如果通过,重组方案将正式生效,解决企业债务问题。

债务重组具有许多优势,最显著的优势是可以节省财务成本,包括利息支出和逾期滞纳金,从而降低企业的财务负担。

此外,通过债务重组,企业的债务结构也发生了变化,企业可以更好地分配资金,从而有助于企业的长期发展。

债务重组也有助于企业实现更高的可持续发展能力,它可以帮助企业减少外部债务,并制定新的发展战略。

然而,债务重组也有一定的风险。

一方面,在债务重组过程中,企业可能面对重大的资本充值资金,面临谈判失败的风险,从而使企业更加限制性,不能按时履行财务义务。

另一方面,债务重组也可能损害债权人的利益,从而影响债权人对未来的信任。

债务重组是企业在现实经济环境中解决债务压力的重要措施,它可以帮助企业改善财务状况,节省经济成本,减少外部债务,制定可持续发展的新战略。

但是,债务重组也伴随着风险,企业需要充分了解风险,在重组过程中谨慎行事,以确保重组过程顺利实施。

中级会计实务债务重组在中级会计实务中,债务重组是一个重要的知识点,对于企业的财务管理和决策有着重要的影响。

今天,咱们就来好好聊聊债务重组这个话题。

首先,咱们得明白啥是债务重组。

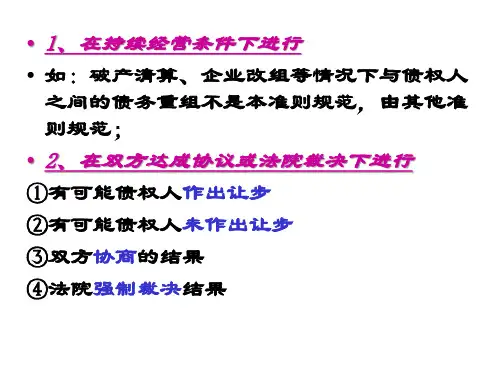

简单来说,债务重组就是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

这里的“财务困难”,通常表现为债务人资金周转困难、经营陷入困境或者其他原因导致无法按照原定条件偿还债务。

而“让步”呢,则包括债权人减免债务人部分债务本金或者利息、降低债务人应付债务的利率等。

债务重组有几种常见的方式,比如以资产清偿债务、将债务转为资本、修改其他债务条件以及以上三种方式的组合。

先说以资产清偿债务。

这又可以分为以现金资产清偿和以非现金资产清偿。

以现金资产清偿债务相对简单,就是债务人直接用现金来偿还债务。

但要注意的是,债权人收到的现金可能会少于债务的账面价值,这部分差额要作为债务重组损失计入营业外支出。

以非现金资产清偿债务就稍微复杂一点。

比如,债务人用存货来抵债,这时候要视同销售,确认收入和结转成本。

再比如,用固定资产或者无形资产来抵债,要先把这些资产进行清理,然后按照公允价值来确认偿债金额。

接下来是将债务转为资本。

这种方式下,债务人要将应付债务的账面价值转为实收资本或者股本,而债权人则将债权转为股权。

这里要关注的是,债务人确认的股本或者实收资本的金额通常是按照股票的面值来计算的,而债务的账面价值与股份公允价值之间的差额,要计入资本公积。

修改其他债务条件也是常见的债务重组方式。

比如说,减少债务本金、减少债务利息、延长债务偿还期限等。

在这种情况下,要根据修改后的债务条款来计算未来应付金额的现值,并与原债务的账面价值进行比较,差额要作为债务重组利得或者损失进行处理。

在进行债务重组的会计处理时,有一些关键的要点需要特别注意。

比如,对于债务人来说,无论是哪种债务重组方式,重组利得都要计入营业外收入;而对于债权人来说,重组损失通常计入营业外支出,但如果之前已经计提了减值准备,要先冲减减值准备,不足冲减的部分再计入营业外支出。

债务重组知识点总结一、债务重组的基本概念债务重组是指债务人通过与债权人协商,通过调整债务的形式、金额、期限等方式来缓解债务压力或解决债务问题的一种金融手段。

债务重组通常是在债务人出现经济困难、资不抵债、债务违约等情况下进行的,旨在通过与债权人的协商达成一致,解决债务问题,避免破产清算等风险。

债务重组是一种灵活的金融手段,既可以是简单的债务减免、延期,也可以是复杂的债务重组协议、债权债务转让等形式。

二、债务重组的程序步骤债务重组通常包括以下程序步骤:债务分析、债务协商、债务协议、债务执行四个阶段。

1. 债务分析阶段债务分析阶段是指债务重组的前期准备工作,债务人需要对自身的债务情况进行全面分析,包括债务种类、金额、期限等,以及自身的资产负债情况和经营状况等。

同时,债务人还需要对债权人进行调查,了解债权人的诉求和立场,为后续的债务协商打下基础。

2. 债务协商阶段债务协商阶段是债务重组的核心环节,债务人需要与债权人展开协商,就债务的金额、期限、利率、抵押物等进行谈判,达成一致意见。

在债务协商过程中,债务人需要充分表达自身的困难和诚意,同时展开利益博弈,争取最大程度的债务减免或延期。

3. 债务协议阶段债务协议阶段是指债务双方达成一致意见后,签订正式的债务协议,明确债务的金额、期限、利率等具体条款。

债务协议可以是书面协议,也可以是口头协议,但为了避免后期纠纷,建议以书面协议为主。

债务协议一旦签订,债务人和债权人都需要严格履行协议中的约定。

4. 债务执行阶段债务执行阶段是指债务协议签订后,债务双方开始履行协议,进行债务清偿。

债务人需要按照协议约定的金额、期限、利率进行还款或清偿,债权人则需要提供必要的支持和协助。

债务执行阶段是整个债务重组过程中最为重要的环节,也是风险最大的环节,需要双方密切合作,确保协议顺利执行。

三、债务重组的主要形式债务重组的主要形式包括财务债务重组、法律债务重组和破产重整等。

1. 财务债务重组财务债务重组是指通过协商调整债务的形式、金额、期限等方式,解决债务问题的一种重组方式。

债务重组会计分录【原创实用版】目录一、债务重组的概述二、债务重组的会计处理方法三、债务重组的实例分析四、结论正文一、债务重组的概述债务重组是指在债务人发生财务困难的情况下,债权人通过与债务人协商,对债务人的债务进行重新安排,以减轻债务人的还款压力,帮助其恢复偿债能力的一种债务处理方式。

债务重组通常包括债务延期、债务减免、债务重组协议等方式。

二、债务重组的会计处理方法债务重组的会计处理主要涉及到债权人和债务人的会计处理。

根据《企业会计准则》的规定,债务重组的会计处理分为以下几种情况:1.债务延期:债务人将原债务的还款期限延长,不涉及债务金额的变化。

这种情况下,债权人和债务人的会计处理相对简单。

债权人只需将原债务的到期日更新为新的到期日,债务人则将原有的债务重新记录为新的债务。

2.债务减免:债务人与债权人协商,达成减免部分债务的协议。

在这种情况下,债权人需要将减免的债务金额从原有的债务中扣除,并计入当期损益。

债务人则将减免的债务金额从原有的债务中扣除,同时确认减免金额为当期收益。

3.债务重组协议:债务人与债权人协商达成重组协议,通过以资产抵债、债务转股权等方式进行债务重组。

这种情况下,债权人和债务人的会计处理较为复杂,需要根据具体情况进行会计分录。

三、债务重组的实例分析假设 A 公司向 B 公司借款 100 万元,约定 1 年后还款。

然而,由于经营困难,A 公司无法按期还款。

此时,A 公司与 B 公司协商达成债务重组协议,约定 A 公司以一套价值 80 万元的房产抵债,剩余 20 万元债务延期 2 年还款。

根据上述情况,B 公司的会计处理如下:1.确认 A 公司以房产抵债的债务重组收益:借:固定资产 80 万元贷:应收账款 100 万元贷:损益(债务重组收益)20 万元2.将剩余 20 万元债务延期:借:应收账款 20 万元贷:应收账款(原债务)20 万元贷:债务重组协议(延期债务)20 万元四、结论债务重组作为一种常见的债务处理方式,在帮助债务人缓解财务压力、恢复偿债能力方面发挥着重要作用。

债务重组会计处理知识点总结1、债务重组的定义债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

11 财务困难的判定债务人出现资金周转困难、经营陷入困境或者其他导致无法按时足额偿还债务的情况。

111 让步的形式包括减免债务本金、降低利率、延长还款期限、以非现金资产清偿债务等。

2、债务重组的方式以资产清偿债务将债务转为资本修改其他债务条件以上三种方式的组合21 以资产清偿债务以现金资产清偿债务债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益。

债权人应当将重组债权的账面余额与收到的现金之间的差额,计入当期损益。

以非现金资产清偿债务债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计入当期损益。

债权人应当对受让的非现金资产按其公允价值入账,重组债权的账面余额与受让的非现金资产的公允价值之间的差额,计入当期损益。

22 将债务转为资本债务人应当将债权人放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积。

重组债务的账面价值与股份的公允价值总额之间的差额,计入当期损益。

债权人应当将享有股份的公允价值确认为对债务人的投资,重组债权的账面余额与股份的公允价值之间的差额,计入当期损益。

23 修改其他债务条件不涉及或有应付金额的债务重组债务人应当将修改其他债务条件后债务的公允价值作为重组后债务的入账价值。

重组债务的账面价值与重组后债务的入账价值之间的差额,计入当期损益。

债权人应当将修改其他债务条件后的债权的公允价值作为重组后债权的账面价值,重组债权的账面余额与重组后债权的账面价值之间的差额,计入当期损益。

涉及或有应付金额的债务重组债务人应当将符合预计负债确认条件的或有应付金额确认为预计负债。

重组债务的账面价值与重组后债务的入账价值和预计负债金额之和的差额,计入当期损益。