高三历史中国古代赋税制度-人教版

- 格式:pdf

- 大小:1.18 MB

- 文档页数:7

第16课中国赋税制度的演变【学考过关练】一、选择题1.下列有关我国古代赋税制度的表述不正确的是( )A.古代国家通过赋税剥削农业生产者的收入B.各个朝代征收赋税的比例和数额有所不同C.汉朝征收“泰半之赋”D.农户交纳的赋税是专制王朝财政收入的主要来源【答案】C 【解析】秦朝征收“泰半之赋”,故C项错误,符合题意;古代封建统治者通过赋税剥削农业生产者的收入,获得财政收入,故A项正确,不符合题意;中国古代各个朝代征收赋税的比例和数额有所不同,故B项正确,不符合题意;封建小农交纳的赋税是专制王朝财政收入的主要来源,故D项正确,不符合题意。

2.唐中叶前,赋税征收实物;此后实施两税法,部分赋税开始征收货币;明中后期,在两税法的基础上,推行一条鞭法,将徭役也改为征银,至此赋税、徭役征收的货币化趋于一致。

这种变化( )A.加速了纸币的广泛流通B.解决了土地兼并问题C.促进了商品经济的发展D.瓦解了封建小农经济【答案】C 【解析】“赋税、徭役征收的货币化”明显使农民与土地的依附关系降低,有利于农民从事其他方面的生产,有利于商品经济的发展,故选C项。

3.从租庸调制到两税法,是中国古代赋役制度史上的一次重大改革。

其最重大的意义在于( )A.取消了人头税,放松了对农民的人身控制B.增加了封建政府的财政收入C.改变了长期以来以人丁为主的赋役制度D.调动了农民的生产积极性【答案】C 【解析】根据所学知识可知,两税法改变了以人丁为主的征收标准,使农民的人身依附关系有所减轻,故C项正确。

4.北宋王安石推行募役法,该法废除原本百姓按户等轮流到州县当差役的方法,改为当役者交纳役钱,州县政府出钱募人应役。

这一做法( )A.彻底废除了人头税B.激化了北宋的社会矛盾C.有利于农业生产的发展D.改变了农业税征收标准【答案】C 【解析】募役法指当役者交纳役钱,州县政府出钱募人应役,减轻了对农民的人身束缚,有利于保证农业生产,故C项正确。

5.一条鞭法实行后,一些地区曾出现“视田如陷阱,是以富者缩资以趋末”的现象。

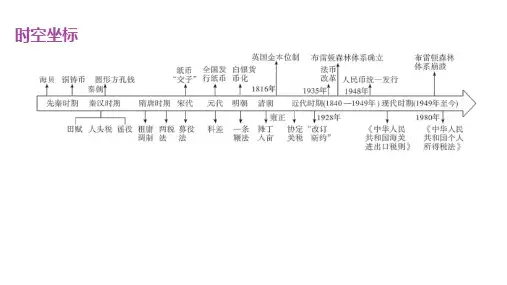

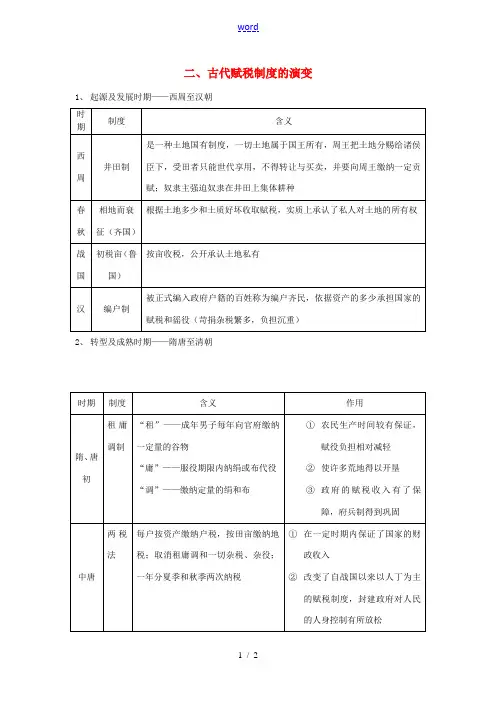

中国古代的赋役制度一、.我国古代主要赋税制度的类型:①以人丁为主要征收标准的赋税制度(编户制度、租调制、租庸调制)②以土地和财产为主要征收标准的赋税制度(初税亩、两税法、方田均税法、一条鞭法、地丁银)③征收货币的赋税制度(募役法、一条鞭法、摊丁人亩)二、. 赋税制度的发展演变:①初税亩:春秋后期从鲁国开始实行,前提是“私田”的出现。

规定不论公田、私田,一律按实际田亩数征税,鲁国初税亩,承认私田合法,它与齐国“相地而衰征”等新税制的出现,标志着井田制的瓦解。

②编户制度:主要盛行于两汉,前提是商鞅变法“废井田、开阡陌”,确立地主土地私有制。

秦始皇时,让百姓自己申报土地,载于户籍,国家依户籍征发赋税余徭役。

西汉时期,政府把农户的人口、年龄、性别和土地财产等情况都详细登记在户籍上,作为征收租赋、征发徭役和兵役的根据。

编户农民对封建国家承担的义务有四项:田租、算赋或口赋(人头税)、徭役和兵役,并以人丁为主要征税标准,它的实行标志着我国古代完整的赋税徭役制度正式形成。

③租调制:主要盛行于魏晋南北朝时期,前提是实行均田制(按人口分配国家掌握的土地)。

受田农民每年交纳一定数量的租、调,还必须服徭役、兵役。

这是由当时商品货币关系减弱以及纺织业的兴起所决定的。

④租庸调制:实行于隋至唐中期。

租是田租,调是人头税;庸是指纳绢(或布)代役。

隋朝规定“民年五十,免役收庸”,交纳一定数量的绢来代替服役。

唐朝则取消了庸对年龄限制。

标志着对劳役地租这种最落后的赋税形式的否定。

⑤两税法:唐朝中后期,为解决财政危机,于780年采纳宰相杨炎的建议,实行两税法,每户按土地和财产的多少,一年分夏秋两次收税。

它是中国封建社会经济关系变化的产物,标志着以人丁为主的课税标准开始改变。

⑥“募役法”和“方田均税法”:北宋神宗于 1069年任用王安石进行变法,其中“募役法” 收取免役钱,限制了地主的特权;“方田均税法”,重新丈量土地,按亩纳税,增加了封建国家的田赋收入。

高三历史人教版一轮复习知识归纳:中国古代的赋役制度一、.我国古代主要赋税制度的类型:①以生齿为主要征收标准的赋税制度(编户制度、租调制、租庸调制)②以土地和产业为主要征收标准的赋税制度(初税亩、两税法、方田均税法、一条鞭法、地丁银)③征收货币的赋税制度(募役法、一条鞭法、摊丁人亩)二、. 赋税制度的成长演变:①初税亩:春秋后期从鲁国开始实行,条件是“私田”的出现。

准则不论公田、私田,一律按实际田亩数征税,鲁国初税亩,承认私田合法,它与齐国“相地而衰征”等新税制的出现,标志着井田制的瓦解。

②编户制度:主要盛行于两汉,条件是商鞅变法“废井田、开阡陌”,建立地主土地私有制。

秦始皇时,让百姓自己申报土地,载于户籍,国度依户籍征发赋税余徭役。

西汉时期,政府把农户的生齿、年龄、性别和土地产业等环境都详细登记在户籍上,作为征收租赋、征发徭役和兵役的根据。

编户农民对封建国度承担的义务有四项:田租、算赋或口赋(人头税)、徭役和兵役,并以生齿为主要征税标准,它的实行标志着我国古代完整的赋税徭役制度正式形成。

③租调制:主要盛行于魏晋南北朝时期,条件是实行均田制(按生齿分派国度掌握的土地)。

受田农民每年交纳一定数量的租、调,还必须服徭役、兵役。

这是由当时商品货币干系减弱以及纺织业的兴起所决定的。

④租庸调制:实行于隋至唐中期。

租是田租,调是人头税;庸是指纳绢(或布)代役。

隋朝准则“民年五十,免役收庸”,交纳一定数量的绢来取代服役。

唐朝则取消了庸对年龄限制。

标志着对劳役地租这种最掉队的赋税形式的否定。

⑤两税法:唐朝中后期,为办理财务危机,于780年接纳宰相杨炎的建议,实行两税法,每户按土地和产业的几多,一年分夏秋两次收税。

它是中国封建社会经济干系变化的产物,标志着以生齿为主的课税标准开始改变。

⑥“募役法”和“方田均税法”:北宋神宗于1069年任用王安石举行变法,此中“募役法” 收取免役钱,限制了地主的特权;“方田均税法”,重新丈量土地,按亩纳税,增加了封建国度的田赋收入。

中国赋税制度的演化A级——基础达标练1.下面为西汉更赋表,由此可以看出,以钱代役( )A.强化了政府对农夫的人身限制B.变更了以人丁为主的赋税制度C.保证农夫有较充分生产时间D.防止了土地买卖和土地兼并解析:选C 从材料信息可知,西汉实行了以钱代役的方式,用金钱代替服役,这种方式能保证农夫有较充分的生产时间,故选C项;以钱代役放松了政府对农夫的人身限制,而不是强化,解除A项;B、D两项材料未涉及,均解除。

2.唐朝规定受田的农夫要向国家缴纳绢二丈、绵三两或布二丈五尺、麻三斤,称“调”;为国家服徭役二十天,如不服徭役,每天输绢三尺或布三尺七寸五分,称“庸”。

这一规定( )A.极大地促进了商业的旺盛B.客观上有利于手工业的发展C.说明国家的赋役极其沉重D.表明农夫人身依附关系松弛解析:选B 唐朝的调和庸都是手工业产品,这在客观上有利于手工业的发展,故选B 项;调和庸的产品缴纳给国家,并不是干脆流向市场,因此不能极大地促进商业的发展,解除A项;据材料内容无法得出C项结论,解除;当时要求农夫为国家服徭役,这说明当时农夫的人身依附关系并未松弛,解除D项。

3.唐朝后期推行两税法:全部民户在现居地登记,依据资产状况定户等,按户等凹凸缴纳赋税,“不居处而行商者,在所郡县税三十之一”。

这一政策( )A.放松了国家对百姓的人身限制B.导致了唐朝藩镇割据局面的形成C.与租庸调相比,税制更加繁杂D.巩固了封建国家的土地国有制度解析:选A 依据材料“不居处而行商者,在所郡县税三十之一”并结合所学可知,两税法变更了自战国以来以人丁为主的赋税制度,而“唯以资产为宗,不以丁身为本”,放宽了对百姓的人身限制,故选A项;两税法与藩镇割据没有干脆关系,解除B项;两税法改为按资产和田亩征税,简化税收名目,解除C项;两税法是在土地兼并严峻,均田制度瓦解的前提下推行的,并不能巩固封建国家的土地国有制度,解除D项。

4.明朝万历年间,政府规定并广泛推行统一役法,把原来的里甲、均徭、杂泛等项徭役合并为一,不再区分银差和力役,一律征银。

高考历史专题复习中国古代赋税制度的演变一、知识构建1、春秋末年:齐国管仲“相地而衰征”,鲁国实行“初税亩”①含义:“相地而衰征”,是指根据________和__________征收赋税。

“初税亩”是指无论公私田,按实有亩数收税②实质:________________________________。

③影响:标志着井田制的瓦解,促进了生产力的发展,促进了____________________向_____________________转变。

2、汉朝:编户制度①含义:政府把农民编入________(称为编户),实行按___________________________的制度。

当时农民的负担有:___________(土地税)、________、_________、_________、__________等。

②特点:________________________。

③影响:a.汉初统治者吸取秦亡教训,轻徭薄赋,迅速恢复发展了社会生产b.编户齐民赋税沉重,严重影响了正常的农业生产和人民的生活3、隋唐:租庸调制①原因:a.吸取隋亡教训;b.唐初政局混乱,经济衰败,财政困难,减轻人民负担,缓和阶级矛盾,成为当务之急。

②目的:缓和阶级矛盾,保证封建剥削,巩固封建统治③指导思想:轻徭薄赋④内容:a.成年男子每年向官府缴纳一定的________,叫做“租”b.缴纳定量的____________,叫做“调”c.不去服役,可用_________________,叫做“庸”⑤作用:a.保证农时,赋役负担相对较轻,许多荒地开垦出来b.政府的赋税收入有了保证,府兵制巩固,国家富强起来4、唐中后期两税法①原因:a.土地买卖和兼并之风盛行,________和________无法推行,国家财政收入减少b.为解决________________,实行两税法实行:780年___________接受宰相杨炎的建议,实行两税法。

②内容:a.每户按________交纳________,按________交纳________,取消租庸调和一切杂税、杂役b.一年分________和________两次纳税③作用:a.税制得到统一,在一定时期内保证了国家的财政税收b.改变了战国以来以人丁为主的赋役制度,政府对农民的人身控制有所放松(“唯以资产为宗,不以丁身为本”)c.扩大了税源,加了财政收入,相对减轻了农民负担d.是我国封建社会赋税制度的一次重大改革和进步④局限:a.土地兼并不再受限制,越来越严重b.大地主隐瞒财产,把赋税转嫁到农民身上,政府征收额外杂税,农民负担沉重c.不可能缓和尖锐的阶级矛盾,因而不可能从根本上挽救唐朝的统治危机⑤地位:两税法是我国古代赋税制度史上的转折点,它标志着征税标准由以人丁为主逐渐过渡到以土地财产多少为主,是我国赋税制度的一大变革和进步,奠定了唐后期到明代中叶赋税制度的基础。

word整理版学习参考资料我国古代的赋税制度春秋征税标准:田亩赋税制度:齐“相地而衰征” ——根据土地多少和田质好坏征收赋税鲁“初税亩”——按亩收税两汉征税标准:人丁赋税制度:编户制度(同时是行政管理制度)——编户齐民具有独立的身份,依据资产的多少承担国家的赋税(田租、人口税、更赋、附加税)和徭役、兵役、杂役北魏征税标准:人丁赋税制度:租调制——均田制下的受田农民,每年必须向国家缴纳一定数量的租调。

租,田租(谷物);调,户税(帛或布);庸,“民年五十,免役收庸”(纳绢代役)隋和唐前期征税标准:人丁赋税制度:租用调制——唐朝的庸不再有年龄限制,可以纳绢或布直接代役唐朝中后期征税标准:人丁和田亩赋税制度:两税法——每户按资产交纳户税,按田亩交纳地税,取消租庸调和一切杂税、杂役;一年分夏季和秋季两次纳税北宋征税标准:人丁、田亩赋税制度:方田均税法和募役法——重新丈量土地,按每户占有土地多少和贫瘠收取赋税;向应服役而不愿服役的人收取免役钱,雇人服役(官僚、地主也统统如此)明朝征税标准:人丁、田亩赋税制度:“一条鞭法”——将田赋、徭役、杂役并为一条,折成银两,把从前按户、丁征收的役银分摊在田亩上,按人丁和田亩的多寡来分担清朝征税标准:田亩赋税制度:地丁银制度——以康熙五十年(1711)的人丁数,作为征收丁税的固定丁数,“滋生人丁,永不加赋”,雍正即位后,“摊丁入亩”,把丁税平均摊入田赋中,征收统一的地丁银,废除人头税发展趋势总结——税制逐步完善,农民对封建国家的人身依附关系逐渐松弛1.税收内容与形式逐渐固定,并不断完善:表现为税收种类由繁多到逐渐减少,由不定时转变为基本定时,由实物地租到货币地租2.征税标准从以人丁为主向以田亩为主转变:表现为人头税在赋税中的比例逐渐减少直至被废除;服役的强制性渐渐减弱:表现为由必须服兵役、徭役,到一定年龄下的以庸代役,到不限年龄的以庸代役,以及以银代役。