第3章 聚合风险模型1

- 格式:ppt

- 大小:1.37 MB

- 文档页数:28

第一章风险与风险决策理论第一节风险的含义一、风险的含义▪在不同的领域关于风险的定义不同。

▪在保险学中,风险通常被定义为“潜在损失的概率”或“不确定后果之间的差异程度”等等。

▪在投资分析中,由于损失与盈利总是相互关联的,风险常被分为纯粹风险和投资风险两种。

▪有人主张风险是客观存在的,因而应该被客观的度量,也有人强调风险是因人而异的主观概念。

▪对风险附加各种特殊的含义以适应其在不同领域中的应用,如社会风险、政治风险和自然风险等等。

▪等等▪风险是自然状态的不确定性(Uncertainty)与人的行为相结合而蕴含的某种后果;是相对于面临着某种不确定性状态的某个人或某些人而言的。

▪与风险直接有关的三要素:(1)自然状态的不确定性;(2)人的主观行为;(3)自然与人结合所蕴含的潜在后果。

▪最常见的三种情况:(1)从当事人或决策者的角度出发讨论潜在后果以及其所对应的不确定性,而且往往是关心不利的潜在后果;(通常的风险理论,我们主要讨论的内容)(2)从某个决策问题出发,讨论一个决策者面对某种风险的反应或态度,常称之为风险态度(Risk Attitude),或者比较一群人各自风险态度之间的差异;(度量和比较决策这个对风险的态度是风险研究的重要组成部分)(3)参照某个决策者的问题和目标来讨论每项备选方案的风险大小。

(投资分析和管理决策的核心内容)二、保险精算问题保险业务通常分成寿险和非寿险;寿险以被保险人的生命为标的,以生死为事故;非寿险是指除了寿险外的一切保险业务。

二者关系:虽然二者在本质上都是保险,但人寿保险的保修期相对较长,损失分布规律也相对比较稳定;而非寿险则多为短期保险,标的的损失情况也五花八门,损失情况较为复杂。

无论是人寿保险还是非寿险,在其经营和管理的过程中都需要在各个环节和各种层次上作一系列的管理决策,这就是保险公司内控系统中的核心问题,也称为精算问题:即如何制定合理的保费;如何提留适当的准备金;如何确定自留风险和安排再保险,等等。

风险集市模型指标风险集市模型是一种通过交易合约来管理和转移风险的金融模型。

它的出现为金融市场带来了更多的灵活性和创新性。

在风险集市模型中,各方可以通过交易合约来买卖风险,并根据市场需求和预期来确定价格。

这种模型为风险管理提供了更多的选择,使得市场参与者能够更好地管理自身风险,实现风险的有效转移和分散。

在风险集市模型中,有许多重要的指标被用来衡量和评估风险的程度和价值。

这些指标的准确度和全面性对于风险管理至关重要。

下面将介绍一些常用的风险集市模型指标。

1. 风险价值(Value at Risk,VaR):VaR是衡量在给定置信水平下的最大可能损失的指标。

它通过对市场价格的历史数据进行分析,给出了在一定置信水平下的最大可能损失金额。

VaR的计算可以帮助投资者评估自身的风险承受能力,并制定相应的风险管理策略。

2. 预期损失(Expected Loss,EL):EL是衡量在给定期望收益下的平均损失的指标。

它是对损失的数学期望,可以帮助投资者更好地了解风险的平均程度。

EL的计算可以帮助投资者评估投资组合的整体风险水平,并制定相应的风险控制措施。

3. 杠杆率(Leverage Ratio):杠杆率是衡量资本结构和财务稳定性的指标。

它是企业的总负债与净资产之比,可以反映企业的债务风险水平。

杠杆率越高,企业的债务风险越大。

在风险集市模型中,投资者可以通过监控杠杆率来评估风险的程度,并做出相应的风险调整。

4. 流动性风险(Liquidity Risk):流动性风险是指资产或证券在市场上买卖的便利程度。

在风险集市模型中,流动性风险是一个重要的指标,可以帮助投资者评估市场交易的风险和成本。

较高的流动性风险意味着买卖交易的成本较高,投资者需要更加谨慎地进行交易。

5. 信用风险(Credit Risk):信用风险是指债务人无法按照合约规定的方式履行债务义务的风险。

在风险集市模型中,信用风险是一个重要的指标,可以帮助投资者评估债权人的偿付能力和风险水平。

用R也能做精算—actuar包学习笔记(三)李皞(中国人民大学统计学院风险管理与精算)3 风险理论本部分主要介绍风险理论中的聚合风险模型。

在机动车保险中,对于一辆或一批机动车,其每年发生的事故次数服从一个离散分布,每次事故的损失金额服从一个离连续分布。

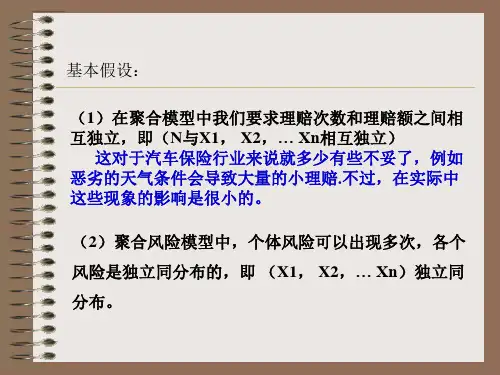

那么,这一年总的损失额可以表示为:(1)可以看出是一个随机和,我们把事故次数的分布称作索赔频率分布(frequencydistribution),每次损失额的分布称作索赔强度分布(severity distribution),的分布称为复合分布(compound distribution)。

上一小节讲如何估计分布的参数,假设我们已经将频率分布和强度分布的参数估计出来了,那么现在的问题就是如何得到总损失额的分布,事实上,就保险公司的整体运营来讲,精算师可能更关心这个分布。

对于的分布,我们有:(2)其中,是频率分布,是强度分布,是强度分布的n重卷积。

如果随机变量仅在0,1,2…取值,那么n重卷积的计算方法如下:(3)3.1 连续分布的离散化为什么要对连续分布进行离散化?通常我们假设索赔强度分布是连续分布,虽然理论上可以这么讲,但是实际操作中通常会采用一些数值计算方法来计算复合分布,这些方法要求索赔强度具有离散的分布,因此需要对现有的连续分布进行离散化处理。

在某种程度上,离散化更加接近实际,比如损失额通常是整数倍的货币单位。

所谓离散化就是将连续分布的支集区域划分为若干小区域,然后以这个区域中的某一个点代替原来连续分布在这片区域的取值概率。

这个“代表点”可以是这个区域的左右端点,也可以是区域中点。

此外,通常只对分布的“主体”进行离散化,什么叫做分布的“主体”?以正态分布为例,其分布的支集为,显然不可能对其所有取值范围进行离散化,由于正态分布在两侧的取值概率很小,可以忽略不计,我们于是可以以均值为中心,以若干倍标准差为半径划定一个区域,在这个区域上进行离散化,这个区域上的分布函数就是该分布的“主体”,区域的大小则依赖于研究的精确程度。

金融风险管理中的数学模型第一章:引言金融风险管理是金融机构必不可少的一项工作。

随着金融市场的复杂性和不确定性的增加,金融风险也变得越来越多样化和具有挑战性。

为了更有效地管理风险,金融机构广泛应用数学模型来量化和评估风险。

本文将探讨金融风险管理中的数学模型在不同领域的应用。

第二章:市场风险模型市场风险是金融机构面临的最主要的风险之一。

市场风险模型的目标是通过量化市场变动对投资组合的影响来评估风险。

常用的市场风险模型包括历史模拟法、方差-协方差方法和蒙特卡洛模拟法。

这些模型根据不同的假设和方法,对市场风险进行量化和管理。

第三章:信用风险模型信用风险是金融机构面临的另一个关键风险。

信用风险模型的目标是衡量借款人无法履行合同义务的风险。

经典的信用风险模型包括债券评级模型、违约概率模型和违约相关模型。

这些模型通过评估借款人的信用状况、违约概率和违约相关性,帮助金融机构评估和管理信用风险。

第四章:流动性风险模型流动性风险是指金融机构在支付债务或债券赎回时遇到的困难。

流动性风险模型的目标是帮助金融机构预测和管理流动性风险。

经典的流动性风险模型包括债券流动性模型、资金流模型和流动性风险融资模型。

这些模型通过量化资产的流动性属性、预测资金的流动和测算流动性风险融资需求,帮助金融机构管理流动性风险。

第五章:操作风险模型操作风险是金融机构面临的由于内部失误、恶意行为或外部事件而导致的损失风险。

操作风险模型的目标是帮助金融机构预测和管理操作风险。

常见的操作风险模型包括损失数据模型、事件树模型和基于风险指标的模型。

这些模型通过分析历史损失数据、构建事件树和评估关键风险指标,帮助金融机构评估和管理操作风险。

第六章:模型评估与验证金融风险模型的有效性和准确性对于风险管理至关重要。

模型评估和验证是金融机构必须进行的一项工作。

常用的模型评估和验证方法包括比较法、背景检查和灵敏度分析。

这些方法帮助金融机构评估模型的稳健性、准确性和适用性,确保模型在实际应用中可靠和有效。