第6讲 短期聚合风险模型

- 格式:ppt

- 大小:551.00 KB

- 文档页数:74

XX年度秋季中国精算师资格考试——考试指南3

xx年度秋季中国精算师资格考试——考试指南-3 05风险理论考试时间:2小时

考试形式:客观判断题考试内容和要求:

考生应深入理解与掌握保险中根本的风险模型:短期个别风险模型、短期聚合风险模型、长期聚合风险模型,以及这些模型的相关性质;掌握效用函数与期望效用原理,并将期望效用原理运用于保险定价;掌握随机模拟的根本方法。

a.保险风险模型:(分数比例约为70%左右) 1.短期个别风险模型:

单个保单的理赔分布,独立和分布的计算,矩母函数,中心极限定理的应用。

2.短期聚合风险模型:

理赔次数和理赔额的分布,理赔总量模型,复合泊松分布及其性质,聚合理赔量的近似模型。

3.长期聚合风险模型:

连续时间与离散时间的盈余模型,理赔过程,破产概率,调节系数,再保险和团体保险中的风险模型及其性质。

b.效用理论及其在保险中的应用:(分数比例约为20%左右)1.效用与期望效用原理,效用函数与风险态度。

2.效用原理与保险定价。

3.效用原理的应用。

c.随机模拟的根本方法:(分数比例约为10%左右)均匀分布随机数与伪随机数,随机数的产生方法,离散随机变量与连续随机变量的模拟,随机模拟的应用。

参考书目:

《风险理论与非寿险精算》(中国精算师资格考试用书)谢志刚、韩天雄编著,南开大学出版社,2000年9月第一版,第四章、第五章、第六章、第七章、第八章(不包括8.7节和8.8节) 06生命表根底

考试时间:3小时考试形式:客观判断题。

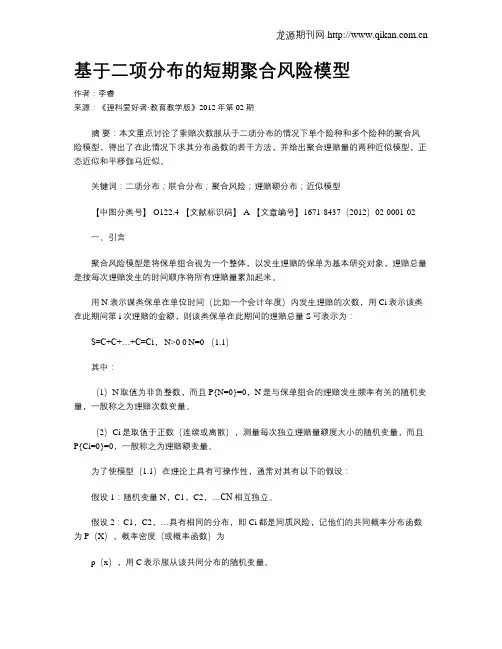

基于二项分布的短期聚合风险模型作者:李睿来源:《理科爱好者·教育教学版》2012年第02期摘要:本文重点讨论了索赔次数服从于二项分布的情况下单个险种和多个险种的聚合风险模型,得出了在此情况下求其分布函数的若干方法,并给出聚合理赔量的两种近似模型,正态近似和平移伽马近似。

关键词:二项分布;联合分布;聚合风险;理赔额分布;近似模型【中图分类号】 O122.4 【文献标识码】 A 【文章编号】1671-8437(2012)02-0001-02一、引言聚合风险模型是将保单组合视为一个整体,以发生理赔的保单为基本研究对象,理赔总量是按每次理赔发生的时间顺序将所有理赔量累加起来。

用N表示谋类保单在单位时间(比如一个会计年度)内发生理赔的次数,用Ci表示该类在此期间第i次理赔的金额,则该类保单在此期间的理赔总量S可表示为:S=C+C+…+C=Ci, N>0 0 N=0 (1.1)其中:(1)N取值为非负整数,而且P{N=0}=0,N是与保单组合的理赔发生频率有关的随机变量,一般称之为理赔次数变量。

(2)Ci是取值于正数(连续或离散),测量每次独立理赔量额度大小的随机变量,而且P{Ci=0}=0,一般称之为理赔额变量。

为了使模型(1.1)在理论上具有可操作性,通常对其有以下的假设:假设1:随机变量N,C1,C2,…CN相互独立。

假设2:C1,C2,…具有相同的分布,即Ci都是同质风险,记他们的共同概率分布函数为P(X),概率密度(或概率函数)为p(x),用C表示服从该共同分布的随机变量。

在风险理论中一般称模型(1.1)为短期聚合风险模型。

对于模型(1.1)我们最为关心的就是聚合理赔量S的分布,也就是研究如何用N的分布和Ci分布来表示S的分布。

所以首先要分析N和C分布。

对于N,本文中我们选择了二项分布,对于C呢,通常考虑指数分布,对数正态分布和伽马分布等取之于正半实轴的连续分布,这时的S成为复合二项分布。

《风险理论》教学大纲英文名称:Risk Theory课程编号:91134059学分/总学时:3/54(其中课堂:36学时;课内实验:18学时)先修课程:高等数学、线性代数、概率统计等授课对象:应用统计学专业学生一、教学性质与目的:本课程是统计学专业(保险与精算方向)的专业课,是数学方法应用于金融保险所形成的一套理论体系,在金融保险领域发挥着越来越重要的作用。

通过本课程的学习,使学生掌握风险理论的基本概念、经典风险度量模型模,掌握构建模型常用的经验法和参数估计法,能够利用模拟技术方法来模拟模型,从而使学生初步掌握处理随机风险的基本思想方法,培养学生运用基本理论分析和解决问题的能力。

二、教学内容与要求:第一章风险理论基础(2学时)【基本内容】第一节风险与风险理论概述第二节随机变量1.2.1随机变量的概率分布1.2.2随机变量的数字特征第三节条件期望1.3.1条件分布与条件期望1.3.2条件期望的性质1.3.3条件方差第四节矩母函数1.4.1矩母函数的概念1.4.2矩母函数的性质1.4.3多元矩母函数及其性质【基本要求】1.了解风险和风险理论的含义,2. 熟悉随机变量的概率分布、随机变量的数字特征;条件分布与条件期望、条件期望的性质和条件方差;熟悉矩母函数的概念、矩母函数的性质、多元矩母函数及其性质。

【重点及难点】重点:条件期望和方差、常见分布的矩母函数难点:矩母函数【教学活动与教学方式】要求学生回顾概率论中关于条件分布的性质和常见的分布函数;本章主要以讲授和自学为主。

第二章个体保单的理赔额与理赔次数模型(6学时)【基本内容】第一节理赔额的分布2.1.1 保单限额2.1.2 免赔额2.1.3 保单限额+免赔额2.1.4 相对免赔额2.1.5 比例分担免赔第二节理赔次数的分布2.2.1(a,b,0)分布族2.2.2(a,b,1)分布族2.2.3 理赔次数分布的混合模型2.2.4 免赔额对理赔次数的影响【基本要求】1.理解损失与理赔额、免赔额、保单限额的概念;2.掌握常见的损失额分布以及不同赔偿方式下理赔额的分布;3.掌握单个保单理赔次数的分布以及(a,b,0)分布类和(a,b,1)分布类。

目录统计学 (1)描述统计学 (1)数理统计学 (1)市场调查方法及应用 (1)抽样调查技术及应用 (2)经济预测 (2)企业经济统计学 (2)国民经济核算 (3)证券投资统计分析 (3)市场统计学 (3)经济预测与决策 (4)风险管理 (4)统计专业英语 (4)经济与社会统计学 (4)社会统计学 (5)决策概论 (5)试验设计与质量控制 (5)企业决策支持学 (6)经济与金融统计 (6)应用随机过程 (6)应用回归分析 (7)应用时间序列分析 (7)应用多元统计分析 (7)非参数统计学 (7)SPSS软件及其应用 (8)SAS软件及其应用 (8)风险理论 (8)生命表的构造理论 (9)寿险精算实务 (9)数值分析 (9)利息理论与应用 (9)人口数学 (10)保险精算学 (10)寿险精算数学 (10)非寿险精算数学 (11)▲课程名称:统计学课程编号:043101学分:3 学时:48先修课程:高等数学、线性代数、概率论与数理统计课程内容简介:统计学是经济管理各专业的基础课程,主要内容包括:统计调查和整理、综合指标、抽样调查与推断、统计指数、相关与回归分析、时间序列分析等内容,使学生掌握并能运用统计基本方法和技术进行分析问题。

▲课程名称:描述统计学课程编号:043102学分:2.5 学时:40先修课程:高等数学、线性代数、概率论、数理统计学课程内容简介:描述统计学是统计专业的基础课程,主要内容包括:统计设计、统计调查、统计整理和统计分析,以提高科学研究和实际工作能力。

通过本课程的教学,使学生明确统计的特点和作用,理解并记忆统计学的有关基本概念和范畴,掌握并能运用统计基本方法和技术。

▲课程名称:数理统计学课程编号:043103学分:3 学时:48先修课程:高等数学、概率论课程内容简介:数理统计是在概率论的基础上建立的一门学科。

其主要研究对象是利用一定的数学模式来描述不确定性现象的统计规律,主要包括统计分布、参数估计、假设检验及线性回归分析等内容。