第3章 短期聚合风险模型

- 格式:ppt

- 大小:581.50 KB

- 文档页数:29

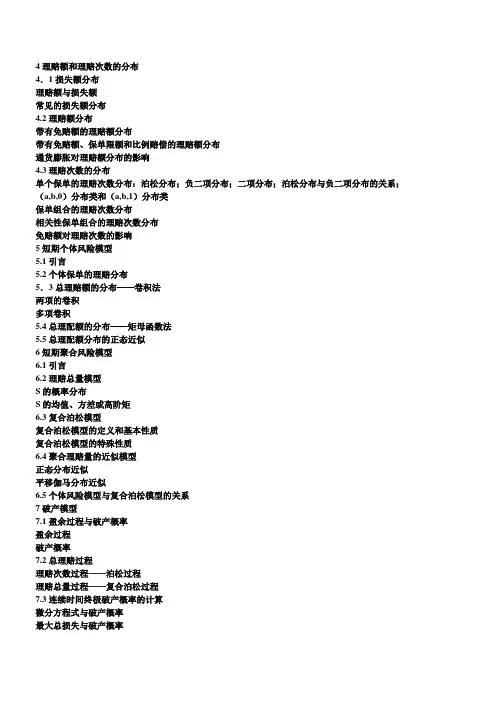

4理赔额和理赔次数的分布

4.1损失额分布

理赔额与损失额

常见的损失额分布

4.2理赔额分布

带有免赔额的理赔额分布

带有免赔额、保单限额和比例赔偿的理赔额分布

通货膨胀对理赔额分布的影响

4.3理赔次数的分布

单个保单的理赔次数分布:泊松分布;负二项分布;二项分布;泊松分布与负二项分布的关系;(a,b,0)分布类和(a,b,1)分布类

保单组合的理赔次数分布

相关性保单组合的理赔次数分布

免赔额对理赔次数的影响

5短期个体风险模型

5.1引言

5.2个体保单的理赔分布

5.3总理赔额的分布——卷积法

两项的卷积

多项卷积

5.4总理配额的分布——矩母函数法

5.5总理配额分布的正态近似

6短期聚合风险模型

6.1引言

6.2理赔总量模型

S的概率分布

S的均值、方差或高阶矩

6.3复合泊松模型

复合泊松模型的定义和基本性质

复合泊松模型的特殊性质

6.4聚合理赔量的近似模型

正态分布近似

平移伽马分布近似

6.5个体风险模型与复合泊松模型的关系

7破产模型

7.1盈余过程与破产概率

盈余过程

破产概率

7.2总理赔过程

理赔次数过程——泊松过程

理赔总量过程——复合泊松过程

7.3连续时间终极破产概率的计算

微分方程式与破产概率

最大总损失与破产概率

7.4破产概率与调节系数

调节系数的概念与性质

用调节系数表达破产概率7.5离散时间破产模型

7.6最优再保险与调节系数再保险附加费率与调节系数自留额与调节系数

7.7布朗运动与盈余过程

布朗运动与净现金流入过程盈余过程的破产概率。

附件2:2017年春季中国精算师协会会员水平测试指南第I部分中国精算师协会会员水平测试准精算师部分(A系列)A1数学测试时间:3小时测试形式:选择题测试要求:本科目是关于风险管理和精算中随机数学的基础课程。

通过本科目的学习,考生应该掌握基本的概率统计知识,具备一定的数据分析能力,初步了解各种随机过程的性质。

考生应掌握概率论、统计模型和应用随机过程的基本概念和主要内容。

测试内容:A、概率论(分数比例约为35%)1.概率的计算、条件概率、全概公式和贝叶斯公式 (第一章)2.联合分布律、边缘分布函数及边缘概率密度的计算 (第二章)3.随机变量的数字特征 (§3.1、§3.2、§3.4)4.条件期望和条件方差 (§3.3)5.大数定律及其应用 (第四章)B、数理统计(分数比例约为25%)1.统计量及其分布 (第五章)2.参数估计 (第六章)3.假设检验 (第七章)4.方差分析 (§8.1)C、应用统计(分数比例约为10%)1.一维线性回归分析 (§8.2)2.时间序列分析(平稳时间序列及ARIMA模型) (第九章)D、随机过程(分数比例约为20%)1.随机过程一般定义和基本数字特征 (第十章)2.几个常用过程的定义和性质(泊松过程、更新过程、马氏过程、鞅过程和布朗运动) (第十一章)E、随机微积分(分数比例约为10%)1.关于布朗运动的积分 (§11.5、第十二章)2.伊藤公式 (§12.2)测试指定教材:《数学》肖宇谷主编李勇权主审中国财政经济出版社2010版,所有章节。

A2 金融数学测试时间:3小时测试形式:选择题测试要求:本科目要求考生具有较好的数学知识背景。

通过学习本科目, 考生应该熟练掌握利息理论、利率期限结构与随机利率模型、金融衍生工具定价理论、投资组合理论的主要内容,在了解基本概念、基本理论的基础上,掌握上述几部分内容涉及的方法和技巧。

摘要精算数学是保险精算学的基础,结合课程教学中的实践与体会,以精算师考试科目为基础的教学内容提取,以“实际问题→教学内容→实际问题”的循环教学模式,探讨了精算数学课程的教学内容与教学方法的改革及实践。

关键词精算数学教学内容教学模式Exploration of the Content and Method of the Actuarial Mathematics Class Teaching//Huang ShunlinAbstract Actuarial mathematics is the basis of actuarial sci-bining with the practice and experience of teaching, we explore the reform and practice of the content and teaching methods of the actuarial mathematics courses.We extract the contents from actuary examination subjects,and take the cycle teaching mode of"practical problems-teaching content-prac-tical problems".Key words actuarial mathematics;teaching content;teaching modeAuthor's address School of Applied Mathematics,Nanjing U-niversity of Finance and Economics,210023,Nanjing,Jiangsu, China1引言精算是以概率论和数理统计为基础,估计和分析未来不确定事件产生的影响,特别是对于财务的影响。

第一章风险与风险决策理论第一节风险的含义一、风险的含义▪在不同的领域关于风险的定义不同。

▪在保险学中,风险通常被定义为“潜在损失的概率”或“不确定后果之间的差异程度”等等。

▪在投资分析中,由于损失与盈利总是相互关联的,风险常被分为纯粹风险和投资风险两种。

▪有人主张风险是客观存在的,因而应该被客观的度量,也有人强调风险是因人而异的主观概念。

▪对风险附加各种特殊的含义以适应其在不同领域中的应用,如社会风险、政治风险和自然风险等等。

▪等等▪风险是自然状态的不确定性(Uncertainty)与人的行为相结合而蕴含的某种后果;是相对于面临着某种不确定性状态的某个人或某些人而言的。

▪与风险直接有关的三要素:(1)自然状态的不确定性;(2)人的主观行为;(3)自然与人结合所蕴含的潜在后果。

▪最常见的三种情况:(1)从当事人或决策者的角度出发讨论潜在后果以及其所对应的不确定性,而且往往是关心不利的潜在后果;(通常的风险理论,我们主要讨论的内容)(2)从某个决策问题出发,讨论一个决策者面对某种风险的反应或态度,常称之为风险态度(Risk Attitude),或者比较一群人各自风险态度之间的差异;(度量和比较决策这个对风险的态度是风险研究的重要组成部分)(3)参照某个决策者的问题和目标来讨论每项备选方案的风险大小。

(投资分析和管理决策的核心内容)二、保险精算问题保险业务通常分成寿险和非寿险;寿险以被保险人的生命为标的,以生死为事故;非寿险是指除了寿险外的一切保险业务。

二者关系:虽然二者在本质上都是保险,但人寿保险的保修期相对较长,损失分布规律也相对比较稳定;而非寿险则多为短期保险,标的的损失情况也五花八门,损失情况较为复杂。

无论是人寿保险还是非寿险,在其经营和管理的过程中都需要在各个环节和各种层次上作一系列的管理决策,这就是保险公司内控系统中的核心问题,也称为精算问题:即如何制定合理的保费;如何提留适当的准备金;如何确定自留风险和安排再保险,等等。

非寿险精算中的复合分布模拟方式

陈文;曹惠;韩冰

【期刊名称】《合作经济与科技》

【年(卷),期】2010(000)014

【摘要】随机模拟方法在非寿险问题中有着广泛的应用,特别是在用理论分布计算有困难或需要快速得到很长时间才能积累起来的观测值时,随机模拟方法就能显示其独特的作用.在非寿险精算中,当已知理论分布为常用的损失分布时,可以进行连续型随机变量的模拟;当已知理论分布为泊松分布、二项分布、负二项分布、几何分布时,可以进行离散型随机变量的模拟.但是,在一些模型问题中,只用连续型分布模拟或离散型分布模拟是解决不了问题的.例如,在机动车辆保险中,保险标的在保险期限内发生损失的总金额数.因为在车保中的损失总金额不但跟发生损失次数有关,还和每次损失额有关.在这种情况下,建立新的模型即短期聚合风险模型,这个模型在非寿险精算中有很重要的地位和应用,而对模型中的总金额的模拟就是复合分布随机数的模拟.

【总页数】2页(P56-57)

【作者】陈文;曹惠;韩冰

【作者单位】中国矿业大学(北京)管理学院;中国矿业大学(北京)管理学院;中国矿业大学(北京)管理学院

【正文语种】中文

【中图分类】F84

【相关文献】

1.中国非寿险准备金精算中的问题与对策 [J], 刘薇;刘宗凤

2.分层模型在非寿险精算学中的应用研究评述 [J], 段白鸽;张连增

3.非寿险精算中的无赔款优待模型在信用卡年费定价中的运用 [J], 张青庚

4.基于HLM2的算例分析及其在中国非寿险精算中的思考 [J], 孙维伟;张连增

5.基于中位数回归模型非寿险精算中费率因子的显著性判别分析 [J], 郭念国因版权原因,仅展示原文概要,查看原文内容请购买。

保险精算中的一个随机模型

黄勇富[1];林辉能[2];毛惠良[3];张元林[4]

【期刊名称】《经济数学》

【年(卷),期】1999(000)003

【摘要】本文假设投保人到达保险公司的过程是一个强度为λ(x)的非齐次Poisson过程、在时间区间(0,t]中的索赔额是一个与保险规则及在(0,t]中的投保人数有关的随机变量,提出一个新的保险精算模型,获得保险公司在(0,t]中盈余额的一些数字特征.经典的个体模型和短期聚合风险模型均为本模型的特殊情形.

【总页数】6页(P17-22)

【作者】黄勇富[1];林辉能[2];毛惠良[3];张元林[4]

【作者单位】[1]东南大学应用数学系!南京;[2]210018;[3]中国工商银行杭州市分行!杭州;[4]310003

【正文语种】中文

【中图分类】F840.4

【相关文献】

1.关于随机差分方程的一个注记及其在GARCH模型中的应用 [J], 张志强;汤家豪

2.两步法随机模型在北海一个油藏中的应用 [J], 纪发华

3.在一个慢性过敏性接触性皮炎模型中应用0.1%他克莫司软膏的前瞻性随机临床试验 [J], Bdsito; D.; Wilson; D.; C.; Warshaw; E.

4.保险中的一个随机模型 [J], 喻开志;黄光鑫;丁朝远

5.一个细化的无胞自动机模型中的加速度和随机慢化效应及其与同步流可能的联系(英文) [J], 赵博涵;胡茂彬;姜锐

因版权原因,仅展示原文概要,查看原文内容请购买。

中国精算师资格考试指南第I部分中国精算师资格考试一准精算师部分A1数学考试时间:3小时考试形式:选择题考试要求:本科目是关于风险管理和精算中随机数学的基础课程。

通过本科目的学习,考生应该掌握基本的概率统计知识,具备一定的数据分析能力,初步了解各种随机过程的性质。

考生应掌握概率论、统计模型和应用随机过程的基本概念和主要内容。

考试内容:A、概率论(分数比例约为35%)1. 概率的计算、条件概率、全概公式和贝叶斯公式(第一章)2. 联合分布律、边缘分布函数及边缘概率密度的计算(第二章)3. 随机变量的数字特征(§3.1、§3.2、§3.4)4. 条件期望和条件方差(§3.3)5. 大数定律及其应用(第四章)B、数理统计(分数比例约为25%)1. 统计量及其分布(第五章)2. 参数估计(第六章)3. 假设检验(第七章)4. 方差分析(§8.1)C、应用统计(分数比例约为10%)1. 一维线性回归分析(§8.2)2. 时间序列分析(平稳时间序列及ARIMA模型)(第九章)D、随机过程(分数比例约为20%)1. 随机过程一般定义和基本数字特征(第十章)2. 几个常用过程的定义和性质(泊松过程、更新过程、马氏过程、鞅过程和布朗运动)(第十一章)E、随机微积分(分数比例约为10%)1. 关于布朗运动的积分(§11.5、第十二章)2. 伊藤公式(§12.2)考试指定教材:中国精算师资格考试用书:《数学》肖宇谷主编,李勇权主审,中国财政经济出版社2010版,所有章节。

A2金融数学考试时间:3小时考试形式:选择题考试要求:本科目要求考生具有较好的数学知识背景。

通过学习本科目,考生应该熟练掌握利息理论、利率期限结构与随机利率模型、金融衍生工具定价理论、投资组合理论的主要内容,在了解基本概念、基本理论的基础上,掌握上述几部分内容涉及的方法和技巧。

《风险理论》教学大纲英文名称:Risk Theory课程编号:91134059学分/总学时:3/54(其中课堂:36学时;课内实验:18学时)先修课程:高等数学、线性代数、概率统计等授课对象:应用统计学专业学生一、教学性质与目的:本课程是统计学专业(保险与精算方向)的专业课,是数学方法应用于金融保险所形成的一套理论体系,在金融保险领域发挥着越来越重要的作用。

通过本课程的学习,使学生掌握风险理论的基本概念、经典风险度量模型模,掌握构建模型常用的经验法和参数估计法,能够利用模拟技术方法来模拟模型,从而使学生初步掌握处理随机风险的基本思想方法,培养学生运用基本理论分析和解决问题的能力。

二、教学内容与要求:第一章风险理论基础(2学时)【基本内容】第一节风险与风险理论概述第二节随机变量1.2.1随机变量的概率分布1.2.2随机变量的数字特征第三节条件期望1.3.1条件分布与条件期望1.3.2条件期望的性质1.3.3条件方差第四节矩母函数1.4.1矩母函数的概念1.4.2矩母函数的性质1.4.3多元矩母函数及其性质【基本要求】1.了解风险和风险理论的含义,2. 熟悉随机变量的概率分布、随机变量的数字特征;条件分布与条件期望、条件期望的性质和条件方差;熟悉矩母函数的概念、矩母函数的性质、多元矩母函数及其性质。

【重点及难点】重点:条件期望和方差、常见分布的矩母函数难点:矩母函数【教学活动与教学方式】要求学生回顾概率论中关于条件分布的性质和常见的分布函数;本章主要以讲授和自学为主。

第二章个体保单的理赔额与理赔次数模型(6学时)【基本内容】第一节理赔额的分布2.1.1 保单限额2.1.2 免赔额2.1.3 保单限额+免赔额2.1.4 相对免赔额2.1.5 比例分担免赔第二节理赔次数的分布2.2.1(a,b,0)分布族2.2.2(a,b,1)分布族2.2.3 理赔次数分布的混合模型2.2.4 免赔额对理赔次数的影响【基本要求】1.理解损失与理赔额、免赔额、保单限额的概念;2.掌握常见的损失额分布以及不同赔偿方式下理赔额的分布;3.掌握单个保单理赔次数的分布以及(a,b,0)分布类和(a,b,1)分布类。

目录统计学 (1)描述统计学 (1)数理统计学 (1)市场调查方法及应用 (1)抽样调查技术及应用 (2)经济预测 (2)企业经济统计学 (2)国民经济核算 (3)证券投资统计分析 (3)市场统计学 (3)经济预测与决策 (4)风险管理 (4)统计专业英语 (4)经济与社会统计学 (4)社会统计学 (5)决策概论 (5)试验设计与质量控制 (5)企业决策支持学 (6)经济与金融统计 (6)应用随机过程 (6)应用回归分析 (7)应用时间序列分析 (7)应用多元统计分析 (7)非参数统计学 (7)SPSS软件及其应用 (8)SAS软件及其应用 (8)风险理论 (8)生命表的构造理论 (9)寿险精算实务 (9)数值分析 (9)利息理论与应用 (9)人口数学 (10)保险精算学 (10)寿险精算数学 (10)非寿险精算数学 (11)▲课程名称:统计学课程编号:043101学分:3 学时:48先修课程:高等数学、线性代数、概率论与数理统计课程内容简介:统计学是经济管理各专业的基础课程,主要内容包括:统计调查和整理、综合指标、抽样调查与推断、统计指数、相关与回归分析、时间序列分析等内容,使学生掌握并能运用统计基本方法和技术进行分析问题。

▲课程名称:描述统计学课程编号:043102学分:2.5 学时:40先修课程:高等数学、线性代数、概率论、数理统计学课程内容简介:描述统计学是统计专业的基础课程,主要内容包括:统计设计、统计调查、统计整理和统计分析,以提高科学研究和实际工作能力。

通过本课程的教学,使学生明确统计的特点和作用,理解并记忆统计学的有关基本概念和范畴,掌握并能运用统计基本方法和技术。

▲课程名称:数理统计学课程编号:043103学分:3 学时:48先修课程:高等数学、概率论课程内容简介:数理统计是在概率论的基础上建立的一门学科。

其主要研究对象是利用一定的数学模式来描述不确定性现象的统计规律,主要包括统计分布、参数估计、假设检验及线性回归分析等内容。