国内外聚丁二烯橡胶的供需现状及发展前景

- 格式:pdf

- 大小:117.30 KB

- 文档页数:7

2024年端羟基聚丁二烯市场分析现状引言端羟基聚丁二烯(HOBR)是一种重要的高分子材料,具有优异的力学性能、热稳定性和化学稳定性,在多个领域有广泛的应用。

本文将对2024年端羟基聚丁二烯市场分析现状进行综合介绍,包括市场规模、市场趋势、竞争态势等。

市场规模分析目前,全球端羟基聚丁二烯市场规模逐年增长。

随着工业化进程的推进和新材料需求的增加,端羟基聚丁二烯在化工、医药、电子等领域的应用也在不断扩大。

根据市场研究报告,2019年全球端羟基聚丁二烯市场规模达到XX亿元,并预计未来几年仍将保持较快的增长速度。

市场趋势分析技术进步推动行业发展随着技术的不断进步,端羟基聚丁二烯的生产技术也在不断改进和创新。

新的生产工艺和设备的引入降低了生产成本,提高了产品质量和生产效率。

同时,技术进步也带来了新的应用领域的拓展,进一步促进了市场需求的增长。

环保意识的提高推动可持续发展近年来,环保意识的提高成为社会关注的焦点,对于环境友好型材料的需求也在增加。

端羟基聚丁二烯作为一种可再生材料,具有较低的碳排放和较短的生命周期,受到越来越多行业的关注和应用。

这一趋势将进一步推动端羟基聚丁二烯市场的可持续发展。

新兴市场需求增加发展中国家的经济迅速增长,带动了各个行业的发展和需求的增加。

端羟基聚丁二烯作为一种重要的高分子材料,广泛应用于汽车、建筑、电子等行业,这些行业在新兴市场的快速发展中对端羟基聚丁二烯的需求也在不断增加。

竞争态势分析端羟基聚丁二烯市场存在着激烈的竞争。

目前,市场上存在多家主要的生产企业,在市场份额上存在一定的竞争。

这些企业通过技术创新、产品质量和价格等方面来争夺市场份额。

此外,新进入市场的企业也对市场格局产生一定的影响,加大了市场竞争的压力。

结论端羟基聚丁二烯市场因其优异的性能和多样化的应用领域而呈现出良好的发展势头。

随着技术进步、环保意识的提高和新兴市场的需求增加,端羟基聚丁二烯市场有望在未来保持较快的增长速度。

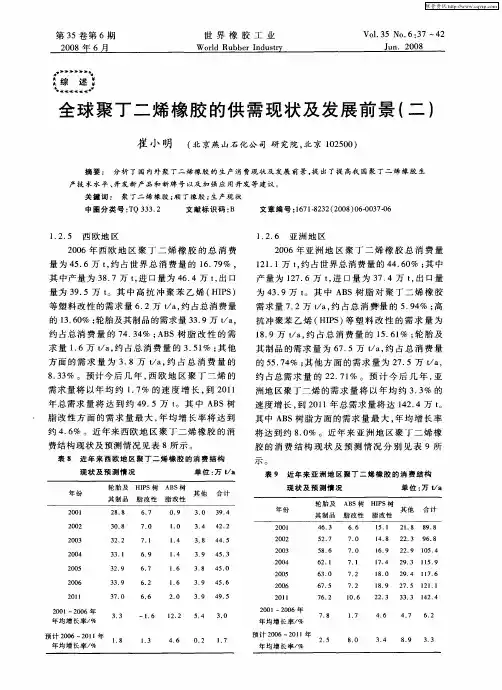

国内外橡胶产业发展现状国内外橡胶产业发展现状一、世界天然橡胶业发展现状及趋势(一)世界天然橡胶生产和需求现状1、生产现状。

天然橡胶是指由植物产生的橡胶,以区别于由化学工艺合成的合成橡胶。

虽然能够生产天然橡胶的植物有很多种,但具有商业价值的只有巴西橡胶(Heveabrasiliensis),目前其产量已占世界天然橡胶总产量的99%以上。

目前橡胶种植业已成为热带地区许多国家经济的重要组成部分。

1999年,世界天然橡胶产量为659万吨,产销大体平衡。

据国际橡研究专家预测,到2001年,世界需弹性体1710万吨,其中天然橡胶789万吨。

在1999年世界总产量的659万吨中,亚洲566.1万吨,占85.9%:而东南亚诸国生产了477.5万吨,占72.5%。

东南亚是世界天然橡胶的主产地。

主产国有泰国、马来西亚、印尼、越南等。

马来西亚在天然橡胶发展顶峰时,植胶面积曾达220万公顷。

至1998年还有160万公顷,2000年有120万公顷。

1988年年产量曾达160万吨,近年仅有一半左右,面积减少、产量降低的根本原因是生产成本高,无利可图,胶园纷纷更新改种油棕和热带作物,胶园劳力流向更有吸引力的产业。

近年马来西来重视了橡胶制品工业的发展,使更多的天然橡胶在本地消费。

从多方面分析,马来西亚在今后一段时间内,年产干胶大体是80万吨左右。

据泰国业内权威人士分析,泰年均产干胶220万吨。

由于劳力不足,施肥量少,大量死皮,放任割胶,到21世纪初将降至年产180万吨的水平。

受马来西亚的影响,泰南部已计划缩小植胶面积改种油棕、水果和林木,而在东北部大量发展橡胶,但速度缓慢。

泰近年国内天然橡胶消费量仅占产量的9%,但目前泰国在千方百计增加本国的消费,因为轿车以每年100万辆以上速度增加,世界上很多大汽车生产商在泰建厂,泰已成为世界10 大轿车生产国之一。

产量下降和消费增大必然导致泰国出口原料胶的减少。

印尼的植胶面积最大,单产最低,而植胶条件很好,增产的潜力也最大。

丁二烯市场分析第一篇:丁二烯市场分析(上)丁二烯是一种重要的石化原料,广泛应用于橡胶、塑料和化学工业等领域。

本文将对丁二烯市场进行分析,包括市场规模、供需情况、价格趋势和行业竞争等方面。

一、市场规模丁二烯市场规模庞大,全球各地都存在相应的需求。

据统计,2019年丁二烯的全球产量超过4000万吨,其中亚太地区是最大的生产和消费市场,占据了约40%的市场份额。

其次是北美和欧洲市场,分别占据了约30%和20%的份额,其余地区占据了剩余的10%。

预计未来几年,丁二烯市场将继续保持平稳增长。

二、供需情况在丁二烯市场中,供需情况对价格起着重要的影响。

供给方面,丁二烯的主要生产方法是通过蒸馏石油炼厂的副产品脱盐污泥进行生产。

此外,丁二烯也可以通过煤炭气化或烷烃分解的方法生产。

这些生产方法都需要一定的能源和成本,因此对供给形成一定的制约。

而需求方面,丁二烯主要用于橡胶和塑料行业。

由于橡胶和塑料制品在日常生活和工业生产中的广泛应用,对丁二烯的需求一直保持稳定增长。

此外,化工行业对丁二烯的需求也在不断增加,用于生产各种化学品和材料。

三、价格趋势丁二烯的价格受到供需关系、原材料价格和宏观经济环境等多种因素的影响。

过去几年,丁二烯市场价格波动较大,主要是由于原油价格的波动和供需关系的变化。

当原油价格上涨时,丁二烯的生产成本也会上升,价格随之上涨;而当供给过剩时,价格则会下降。

最近几年,随着全球经济的逐渐复苏,丁二烯市场的价格呈现稳步增长的趋势。

尽管受到国际贸易局势和地缘政治等因素的影响,市场价格仍然存在一定的波动性。

但总体上来看,丁二烯的价格将受到稳定的供需关系和宏观经济环境的影响。

四、行业竞争丁二烯市场是一个竞争激烈的行业,主要厂商包括巴斯夫、壳牌、道达尔和埃克森美孚等。

这些公司在全球范围内都有一定的市场份额和竞争力。

此外,中国也是丁二烯市场的重要参与者,拥有丰富的石化资源和庞大的市场需求。

在行业竞争中,企业之间主要通过技术创新、产品质量和成本控制等方面来竞争。

国内外丁基橡胶的市场分析丁基橡胶(Butyl Rubber)是一种重要的合成橡胶,由丁二烯与异戊二烯通过聚合反应制成。

丁基橡胶具有优异的物理和化学性质,被广泛应用于轮胎、内胎、密封制品、防水材料、医疗设备等领域。

本文将对国内外丁基橡胶市场进行分析,以了解其市场现状和发展趋势。

一、市场规模和增长趋势1.国内市场规模:随着中国经济的快速增长和工业化进程的加速,丁基橡胶市场需求不断扩大。

据统计,2024年中国丁基橡胶市场规模为XX万吨,较前一年增长了XX%。

预计未来几年,中国丁基橡胶市场仍将保持较快的增长。

2.国际市场规模:丁基橡胶市场在全球范围内也呈现出不断扩大的趋势。

据预测,2024年全球丁基橡胶市场规模将达到XX万吨,年复合增长率将保持在XX%左右。

1.轮胎行业:作为丁基橡胶的主要应用领域,轮胎行业对丁基橡胶的需求稳定增长。

随着汽车行业的快速发展和轮胎更新换代速度的提高,轮胎行业对丁基橡胶的需求将继续增长。

2.工业密封制品:丁基橡胶具有优异的密封性能和耐化学品腐蚀性能,被广泛用于制造密封制品。

随着工业自动化程度的提高,工业密封制品的需求将进一步增加。

3.医疗设备:丁基橡胶具有良好的耐腐蚀性和耐磨损性,被广泛应用于医疗设备制造中,如手套、外科器械等。

随着医疗设备行业的快速发展,对丁基橡胶的需求也将持续增加。

4.其他应用领域:丁基橡胶还广泛用于防水材料、电缆、汽车密封胶等领域。

三、影响市场的因素1.原材料供应:丁二烯和异戊二烯是制造丁基橡胶的主要原料,其价格和供应情况直接影响丁基橡胶市场。

原材料供应不足或价格波动将对丁基橡胶市场产生一定的影响。

2.环境保护压力:丁基橡胶的生产过程中会产生大量的废水、废气和废渣,对环境造成污染。

随着环境保护意识的增强,对丁基橡胶生产过程的环境问题的重视程度将增大。

3.技术创新:丁基橡胶的生产技术和应用技术的不断创新将推动市场的发展。

例如,新型催化剂的研发可以提高丁基橡胶的生产效率和质量;新材料的研发可以拓展丁基橡胶的应用领域。

2023年1,3-丁二烯行业市场前景分析1,3-丁二烯是一种重要的合成橡胶原料,是由石油炼制产生的C4混合物提取或催化裂化产生。

它主要用于生产聚合物弹性体,如合成橡胶,包括丁苯橡胶、聚异戊二烯和天然橡胶配合使用。

此外,1,3-丁二烯也应用于油墨、胶黏剂等领域。

由于其广泛的应用,1,3-丁二烯行业市场前景广阔。

1、市场需求趋势随着汽车、建筑、航空航天、石化等重要行业的快速发展,1,3-丁二烯的需求也进一步扩大,预计未来几年内,1,3-丁二烯市场需求将保持升势。

2、产业链角色分析1,3-丁二烯需要经过蒸馏提纯后,可以用于生产橡胶及相关产品。

在橡胶生产中,1,3-丁二烯是最重要的原材料之一。

在工业化程度不断加强的情况下,1,3-丁二烯的产业链角色越来越突出。

可预见,未来1,3-丁二烯行业中,技术和创新水平将成为关键因素。

3、市场格局及竞争形势随着技术水平的不断提高,1,3-丁二烯市场竞争将逐渐加剧。

国内相关产业的竞争格局将逐渐形成,包括橡胶生产、化学添加剂、助剂等领域。

在这个过程中,1,3-丁二烯市场的主要竞争优势将取决于公司的技术创新能力、品质控制和商务战略。

4、产业政策及环保要求近年来,国家环保政策不断加强,对于高污染行业的规定也更加严格。

1,3-丁二烯行业的环保措施将成为该行业的制胜关键。

在此方面,企业需要按照国家的相关要求,进行环保技术改造,加强环保投入,以满足日益提高的环保要求。

综上所述,1,3-丁二烯作为非常重要的橡胶原料,未来市场需求将保持升势。

产业链角色明确,市场竞争格局已初步形成,技术创新、品质控制、环保等成为该行业发展的必要因素。

1,3-丁二烯行业虽有挑战,但未来的市场前景也同样广阔。

丁二烯的生产现状分析报告概述丁二烯是一种重要的化工原料,广泛应用于橡胶制造、合成橡胶、合成纤维、塑料制品和合成树脂等领域。

本报告将对丁二烯的国内生产现状进行分析。

产能概览目前,国内丁二烯的产能主要分布在华东、华南和华北地区。

其中,大型石化企业是丁二烯的主要生产商,如中国石化、中石化、齐鲁石化等。

根据行业数据,截至2021年底,国内丁二烯总产能约为XX万吨。

其中,华东地区占比最大,约为XX万吨,华南地区产能次之,约为XX 万吨,华北地区产能最小,约为XX万吨。

产量分析根据统计数据,2019年-2021年,国内丁二烯产量逐年增长。

其中,2021年国内丁二烯产量约为XX万吨,比2019年增长了XX%。

对于不同地区的产量分析,华东地区依然是国内丁二烯产量最大的地区,约占国内总产量的XX%;其次是华南地区,占比约为XX%;华北地区占比较小,约为XX%。

进出口情况国内丁二烯在近年来的进出口情况相对平稳。

根据海关数据,2021年,国内丁二烯的进口量约为XX万吨,同比增长了XX%;出口量约为XX万吨,同比下降了XX%。

进口方面,主要来源国包括美国、韩国、新加坡等;出口方面,主要出口国包括日本、韩国、泰国等。

价格走势国内丁二烯的价格受多种因素影响,包括供求状况、原材料价格、政策因素等。

根据市场调研结果,过去三年,国内丁二烯的价格总体呈现稳定增长的趋势。

2019年-2021年,丁二烯的平均价格从XX元/吨增长到XX元/吨,累计增幅约为XX%。

生产技术和环境影响目前,国内丁二烯的主要生产技术包括烷基化法和脱氢法。

烷基化法是主流技术,具有较高的生产效率和产品纯度。

然而,丁二烯的生产过程中会产生大量的有机废气和废水,对环境造成一定的污染。

在国家环保政策趋严的背景下,环保要求逐渐提高,对丁二烯生产企业的环保压力也在增加。

发展趋势从国内丁二烯的生产现状分析来看,国内产能和产量逐年增加,市场供应相对充足。

未来,随着经济的快速发展和需求的增加,丁二烯的市场前景广阔。

国内外SBS的生产消费现状及发展前景2006年12月5日SBS是由苯乙烯与丁二烯以烷基锂为催化剂进行阴离子聚合制得的一种热塑性弹性体。

与其它热塑性弹性体相比,SBS具有强度高、柔软、永久变形小等特点,并具有橡胶弹性,适用于作为热熔加工的胶粘剂和密封材料,在制鞋业、聚合物改性、沥青改性、防水涂料、液封材料、电线、电缆、汽车部件、医疗器械部件、家用电器、办公自动化和胶粘剂等方面具有广泛的应用,开发利用前景广阔。

一、世界SBS的生产消费现状及发展前景1.生产现状截至2005年底,全世界有美国、中国、中国台湾、英国、法国、德国、意大利、日本、韩国等15个国家和地区的30多家生产厂家生产SBS,总生产能力达到约150.7万吨/年,产量约115.0万吨/年,其中西欧地区的生产能力为41.8万吨/年,约占世界SBS总生产能力的27.8%;北美地区的生产能力为26.9万吨/年,约占17.8%;拉丁美洲的生产能力为6.5万吨/年,约占4.3%;亚太地区的生产能力为75.5万吨/年,约占50.1%。

我国台湾省是目前世界上最大的SBS生产地区,总生产能力达到33.4万吨/年,约占世界SBS总生产能力的22.2%,其它依次为美国、中国和比利时,生产能力分别占世界SBS总生产能力的17.9%、15.9%和6.2%。

Kraton Polymers公司是目前全球最大的SBS生产商,总生产能力达到42.3万吨/年,约占世界SBS总生产能力的28.1%。

其它主要的生产厂家还有美国Dexco聚合物公司(生产能力为6.0万吨/年)、美国埃尼弹性体公司(4.5万吨/年)、美国普利司通/费尔斯通公司(3.0万吨/年)、墨西哥Negromex公司(3.0万吨/年)、比利时阿托菲纳安特卫普公司(10.5万吨/年)、德国迪高莎公司(1.2万吨/年)、意大利埃尼化学公司(9.0万吨/年)、西班牙Dynasol弹性体公司(9.0万吨/年)、罗马尼Carom公司(1.0万吨/年)、俄罗斯V oronezhsyntezkachuk公司(3.0万吨/年)、中国台湾合成橡胶公司(5.4万吨/年)、中国台湾奇美实业股份公司(10.0万吨/年)、中国台湾李长荣化学工业公司(12.0万吨/年)、中国台湾英全化工公司(6.0万吨/年)、日本Kraton弹性体公司(生产能力为4.5万吨/年)、日本弹性体公司(3.5万吨/年)、日本旭化成公司(1.5万吨/年)、日本合成橡胶公司(0.5万吨/年)、韩国锦湖石化公司(3.5万吨/年)以及韩国LG化学公司(5.0万吨/年)等。