房地产开发企业――成本类会计科目设置及说明

- 格式:docx

- 大小:27.10 KB

- 文档页数:9

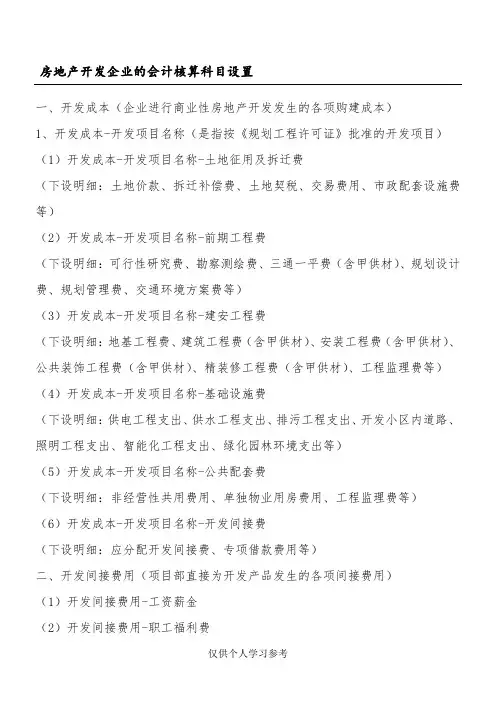

房地产开发企业的会计核算科目设置一、开发成本(企业进行商业性房地产开发发生的各项购建成本)1、开发成本-开发项目名称(是指按《规划工程许可证》批准的开发项目)(1)开发成本-开发项目名称-土地征用及拆迁费(下设明细:土地价款、拆迁补偿费、土地契税、交易费用、市政配套设施费等)(2(3、(4(5(6)开发成本-开发项目名称-开发间接费(下设明细:应分配开发间接费、专项借款费用等)二、开发间接费用(项目部直接为开发产品发生的各项间接费用)(1)开发间接费用-工资薪金(2)开发间接费用-职工福利费(3)开发间接费用-办公费用(4)开发间接费用-折旧摊销费(5)开发间接费用-劳动保护费(6)开发间接费用-房租物业管理费(7)开发间接费用-工程管理费(8(91(1(2(3目)(4目)2(1)预收账款-预收售房款-普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(2)预收账款-预收售房款-非普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(3)预收账款-预收售房款-商铺(按《预售许可证》附件的房号设置辅助核算项目)(4)预收账款-预收售房款-车库(按《预售许可证》附件的房号设置辅助核算项目)四、应付账款(企业因接受建筑劳务等应支付的款项)1、应付账款-暂估成本(是指按照权责发生制原则预提应付未付的开发成本)(1(2(31(1(2(3(41、(1(2(3)商铺(按《预售许可证》附件的房号设置辅助核算项目)(4)车库(按《预售许可证》附件的房号设置辅助核算项目)七、主营业务成本(企业确认开发产品收入时应结转的成本)1、主营业务成本-开发项目名称(是指按《规划工程许可证》批准的开发项目)(可以不设置核算项目俗称半和科目)(1)普通住宅(2)非普通住宅(3)商铺(4)车库。

房地产开发企业――成本类会计科目设置及说明1.目的:加强成本管理,规范集团房地产开发企业成本核算,正确计算开发产品成本,便于成本资料的比较和分析。

2.范围:适用于集团内全资、控股及受托非控股经营的房地产开发企业。

3.职责:集团财务部负责本规范的推行、解释、修改并检查执行情况;集团内各房地产开发企业负责严格按照国家以及集团成本管理的要求,正确组织成本核算工作,建立成本核算责任制,完善成本核算基础工作,改进成本核算办法,合理确定成本计算对象,正确归集和分配开发成本及费用,及时、准确、完整地提供成本核算资料,并及时发现成本管理中存在的问题,不断寻求降低成本的途径,同时对在本规范实施过程中发生的问题及时向集团财务部反馈。

4. 方法和过程控制4.1 成本核算的基本程序成本核算的一般步骤依次如下:4.1.1根据成本核算对象的确定原则和项目特点,确定成本核算对象。

4.1.2设置有关成本核算会计科目,核算和归集开发成本及费用。

4.1.3按受益原则和配比原则,确定应分摊成本费用在各成本核算对象之间的分配方法、标准。

4.1.4将归集的开发成本费用按确定的方法、标准在各成本核算对象之间进行分配。

4.1.5正确划分已完工和在建开发产品之间的开发成本,分别结转完工开发产品成本。

4.1.6正确划分可售面积、不可售面积(由主管部门划分提供),根据有关规定分别计算可售面积、不可售面积应负担的成本,正确结转完工开发产品的销售成本。

4.2 成本核算对象的确定4.2.1 成本核算对象的确定原则4.2.1.1满足成本计算的需要;4.2.1.2便于成本费用的归集;4.2.1.3利于成本的及时结算;4.2.1.4适应成本监控的要求。

4.2.2 成本核算对象的确定方法各公司可根据成本核算对象的确定原则,并结合项目实际情况,确定具体成本核算对象。

同一项目成片分期(区)开发的,可以以各期(区)为成本核算对象。

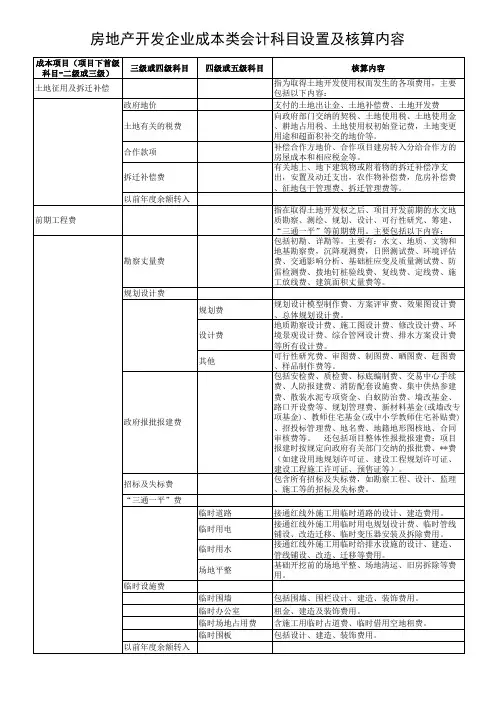

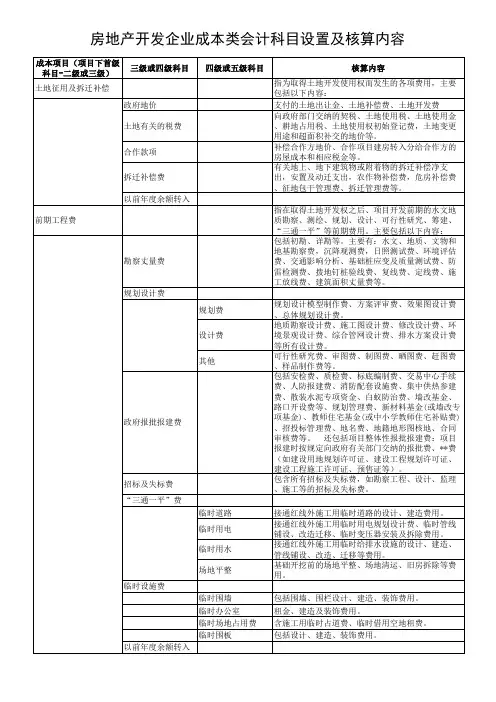

4.3 成本费用项目及核算内容4.3.1 成本费用项目成本项目一般包括下列六大项:4.3.1.1土地征用及拆迁补偿费4.3.1.2前期工程费4.3.1.3建筑安装工程费4.3.1.4基础设施费4.3.1.5公共配套设施费4.3.1.6开发间接费4.3.2 各成本项目的核算内容4.3.2.1土地征用及拆迁补偿土地征用费、耕地占用税、劳动力安置费指为取得土地开发使用权而发生的各项费用,主要包括以下内容:A、政府地价:支付的土地出让金、土地补偿费、土地开发费B、土地有关的税费:向政府部门交纳的契税、土地使用税、土地使用金、耕地占用税、土地使用权初始登记费,土地变更用途和超面积补交的地价等。

房地产开发企业――成本类会计科目设置和说明GE GROUP system office room 【GEIHUA16H-GEIHUA GEIHUA8Q8-房地产开发企业――成本类会计科目设置及说明4.3 成本费用项目及核算内容4.3.1 成本费用项目成本项目一般包括下列六大项:4.3.2 各成本项目的核算内容指为取得土地开发使用权而发生的各项费用,主要包括以下内容:A、政府地价:支付的土地出让金、土地补偿费、土地开发费B、土地有关的税费:向政府部门交纳的契税、土地使用税、土地使用金、耕地占用税、土地使用权初始登记费,土地变更用途和超面积补交的地价等。

C、合作款项:补偿合作方地价、合作项目建房转入分给合作方的房屋成本和相应税金等。

D、拆迁补偿费:有关地上、地下建筑物或附着物的拆迁补偿净支出,安置及动迁支出,农作物补偿费,危房补偿费、征地包干管理费、拆迁管理费等。

E、以前年度余额转入指在取得土地开发权之后、项目开发前期的水文地质勘察、测绘、规划、设计、可行性研究、筹建、“三通一平”等前期费用。

主要包括以下内容:A、勘察丈量费:包括初勘、详勘等。

主要有:水文、地质、文物和地基勘察费,沉降观测费,日照测试费、环境评估费、交通影响分析、基础桩应变及质量测试费、防雷检测费、拨地钉桩验线费、复线费、定线费、施工放线费、建筑面积丈量费等。

B、规划设计费:规划费:规划设计模型制作费、方案评审费、效果图设计费、总体规划设计费。

设计费:地质勘察设计费、施工图设计费、修改设计费、环境景观设计费、综合管网设计费、排水方案设计费等所有设计费。

其他:其他:可行性研究费、审图费、制图费、晒图费、赶图费、样品制作费等。

C、政府报批报建费:包括安检费、质检费、标底编制费、交易中心手续费、人防报建费、消防配套设施费、集中供热参建费、散装水泥专项资金、白蚁防治费、墙改基金、路口开设费等、规划管理费、新材料基金(或墙改专项基金)、教师住宅基金(或中小学教师住宅补贴费)、招投标管理费、地名费、地籍地形图核地、合同审核费等。

房地产开发成本会计科目设置及处理构成1.土地使用权出让金:国家以土地所有者身份,将一定年限内的土地使用权有偿出让给土地使用者。

土地使用者支付土地出让金的估算可参照政府前期出让的类似地块的出让金数额并进行时间、地段、用途、临街状况、建筑容积率、土地出让年限、周围环境状况及土地现状等因素的修正得到;也可依据所在城市人民政府颁布的城市基准地价或平均标定地价,根据项目所在地段等级、用途、容积率、使用年限等因素修正得到。

2.土地征收及拆迁安置补偿费。

(1)土地征收费。

国家建设征收农村土地发生的费用主要有土地补偿费、劳动力安置补助费、水利设施维修分摊、青苗补偿费、耕地占用税、耕地垦复基金、征地管理费等。

农村土地征收费的估算可参照国家和地方有关规定进行。

(2)房屋征收安置补偿费。

在城镇地区,国家和地方政府可以依据法定程序,将国有储备土地或已由企、事业单位或个人使用的土地出让给房地产开发项目或其他建设项目使用。

因出让土地使原用地单位或个人造成经济损失,新用地单位应按规定给以补偿。

它实际上包括两部分费用,即房屋征收安置费和征收补偿费。

3.前期工程费。

前期工程费主要包括:(1)项目的规划、设计、可行性研究所需费用。

一般可以按项目总投资额的一定百分比估算。

通常规划及设计费为建安工程费的3%左右,水文地质勘探费可根据所需工作量结合有关收费标准估算。

(2)“三通一平”等土地开发费用。

主要包括地上原有建筑物、构筑物拆除费用、场地平整费和通水、通电、通路的费用等。

这些费用可以根据实际工作量,参照有关计费标准估算。

4.建安工程费。

它是指直接用于建安工程建设的总成本费用。

主要包括建筑工程费(建筑、特殊装修工程费)、设备及安装工程费(给排水、电气照明、电梯、空调、燃气管道、消防、防雷、弱电等设备及安装)以及室内装修工程费等。

在可行性研究阶段,建安工程费可采用单元估算法、单位指标估算法、工程量近似匡算法、概算指标估算法以及类似工程经验估算法等估算。

房地产开发企业的会计核算科目设置Document number:WTWYT-WYWY-BTGTT-YTTYU-2018GT房地产开发企业的会计核算科目设置一、开发成本(企业进行商业性房地产开发发生的各项购建成本)1、开发成本-开发项目名称(是指按《规划工程许可证》批准的开发项目)(1)开发成本-开发项目名称-土地征用及拆迁费(下设明细:土地价款、拆迁补偿费、土地契税、交易费用、市政配套设施费等)(2)开发成本-开发项目名称-前期工程费(下设明细:可行性研究费、勘察测绘费、三通一平费(含甲供材)、规划设计费、规划管理费、交通环境方案费等)(3)开发成本-开发项目名称-建安工程费(下设明细:地基工程费、建筑工程费(含甲供材)、安装工程费(含甲供材)、公共装饰工程费(含甲供材)、精装修工程费(含甲供材)、工程监理费等)(4)开发成本-开发项目名称-基础设施费(下设明细:供电工程支出、供水工程支出、排污工程支出、开发小区内道路、照明工程支出、智能化工程支出、绿化园林环境支出等)(5)开发成本-开发项目名称-公共配套费(下设明细:非经营性共用费用、单独物业用房费用、工程监理费等)(6)开发成本-开发项目名称-开发间接费(下设明细:应分配开发间接费、专项借款费用等)二、开发间接费用(项目部直接为开发产品发生的各项间接费用)(1)开发间接费用-工资薪金(2)开发间接费用-职工福利费(3)开发间接费用-办公费用(4)开发间接费用-折旧摊销费(5)开发间接费用-劳动保护费(6)开发间接费用-房租物业管理费(7)开发间接费用-工程管理费(8)开发间接费用-项目营销设施建造费(9)开发间接费用-一般借款费用(符合资本化部分)三、预收账款(企业按照《商品房预售合同》约定预收的款项)1、预收账款-预收订金(是指按照合同约定预收但未开具发票的房款)(1)预收账款-预收订金-普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(2)预收账款-预收订金-非普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(3)预收账款-预收订金-商铺(按《预售许可证》附件的房号设置辅助核算项目)(4)预收账款-预收订金-车库(按《预售许可证》附件的房号设置辅助核算项目)2、预收账款-预收售房款(是指按照合同约定预收且已开具发票的房款)(1)预收账款-预收售房款-普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(2)预收账款-预收售房款-非普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(3)预收账款-预收售房款-商铺(按《预售许可证》附件的房号设置辅助核算项目)(4)预收账款-预收售房款-车库(按《预售许可证》附件的房号设置辅助核算项目)四、应付账款(企业因接受建筑劳务等应支付的款项)1、应付账款-暂估成本(是指按照权责发生制原则预提应付未付的开发成本)(1)应付账款-暂估开发成本-待结算工程成本(2)应付账款-暂估开发成本-待建工程成本(3)应付账款-暂估开发成本-待上交费用五、开发产品(企业完工时库存开发产品的实际成本)1、开发产品-开发项目名称(是指按《规划工程许可证》批准的开发项目)(1)普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(2)非普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(3)商铺(按《预售许可证》附件的房号设置辅助核算项目)(4)车库(按《预售许可证》附件的房号设置辅助核算项目)六、主营业务收入(企业确认的销售开发产品的收入)1、主营业务收入-开发项目名称(是指按《规划工程许可证》批准的开发项目)(1)普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(2)非普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(3)商铺(按《预售许可证》附件的房号设置辅助核算项目)(4)车库(按《预售许可证》附件的房号设置辅助核算项目)七、主营业务成本(企业确认开发产品收入时应结转的成本)1、主营业务成本-开发项目名称(是指按《规划工程许可证》批准的开发项目)(可以不设置核算项目俗称半和科目)(1)普通住宅(2)非普通住宅(3)商铺(4)车库。

房地产开发企业-成本费用类科目设置7页

1. 土地成本

指房地产企业按照购地合同支付给国家或集体土地使用权费用,包括土地拍卖、协议

出让、招标等各种方式所支付的土地使用权费用。

2. 工程建设费

指建设房屋、道路、桥梁等所需的直接费用,包括工程设计费、施工费、材料费、人

工费、机械费、监理费、保险费、税费等。

3. 资金成本

指从筹集资金开始直到资金运用结束所发生的各种成本,包括融资利息、债务利息、

股权分红、股权回报等。

4. 房屋装修费

5. 税费成本

指在房地产开发过程中需要缴纳的各种税费,包括土地使用税、房产税、印花税、企

业所得税、增值税等。

6. 管理费用

指管理房地产开发过程所需的各种费用,包括人工费、物业管理费、办公费、差旅费、通讯费、公关费、监管费、咨询费等。

7. 财务费用

指执行企业财务工作所需支出的费用,包括贷款利息、银行手续费、票据费用、汇率

波动损失等。

房地产开发企业:成本类会计科目设置及说明时间:2011-11-0709:52来源:青岛财税网作者:raymond点击:1490次1.目的:加强成本管理,规范集团房地产开发企业成本核算,正确计算开发产品成本,便于成本资料的比较和分析。

? 2.范围:适用于集团内全资、控股及受托非控股经营的房地产开发企业。

? 3.职责:集团财务部负责本规范的推行、解释、修改并检查执行情况;? 集团内各房地产开发企业负责严格按照国家以及集团成本管理的要求,正确组织成本核算工作,建立成本核算责任制,完善成本核算基础工作,改进成本核算办法,合理确定成本计算对象,正确归集和分配开发成本及?? 4.???????? 4.2????? 4.3??土地征用及拆迁补偿费前期工程费建筑安装工程费基础设施费公共配套设施费? 4.3.2各成本项目的核算内容?? 指为取得土地开发使用权而发生的各项费用,主要包括以下内容:? A、政府地价:支付的土地出让金、土地补偿费、土地开发费? B、土地有关的税费:向政府部门交纳的契税、土地使用税、土地使用金、耕地占用税、土地使用权初始登记费,土地变更用途和超面积补交的地价等。

? C、合作款项:补偿合作方地价、合作项目建房转入分给合作方的房屋成本和相应税金等。

? D、拆迁补偿费:有关地上、地下建筑物或附着物的拆迁补偿净支出,安置及动迁支出,农作物补偿费,危房补偿费、征地包干管理费、拆迁管理费等。

? E、以前年度余额转入?? 指在取得土地开发权之后、项目开发前期的水文地质勘察、测绘、规划、设计、可行性研究、筹建、“三通一平”等前期费用。

主要包括以下内容:? A、勘察丈量费:包括初勘、详勘等。

主要有:水文、地质、文物和地基勘察费,沉降观测费,日照测试费、环境评估费、交通影响分析、基础桩应变及质量测试费、防雷检测费、拨地钉桩验线费、复线费、定线费、施工放线费、建筑面积丈量费等。

B??? C?)、教师住宅基金?? D? E? (1)? (2)?? (3)(4)F? (1)? (2)? (3)? (4)? G?? A、土建工程费:指项目开发过程中发生的主体内列入土建预算内的各项费用。

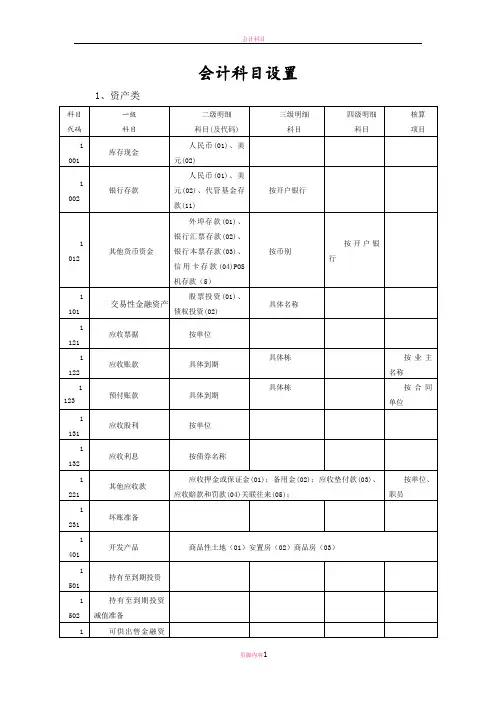

房地产开发企业会计科目设置(含明细)房地产开发企业的会计核算中,会计科目设置是非常重要的。

资产类科目包括资产的现金、银行存款、债权投资、股票投资、应收票据、应收账款、预付账款、应收股利、应收利息、应收押金或保证金、备用金、应收垫付款、应收赔款和罚款、补差调整、关联往来、坏账准备等。

这些科目按照不同的核算项目进行分类,包括币别、开户银行、单位、职员、具体名称、具体苑或栋等。

材料采购、在途物资、原材料、材料成本差、开发产品、发出商品、商品进销差、委托加工物、周转材料、存货跌价准备等是建筑及装修公司用科目。

这些科目的设置有助于管理和核算企业的材料采购、生产制造、库存管理等方面的业务。

投资类科目包括可供出售金融资产、投资性房地产、长期股权投资、其他股权投资、长期应收款等。

这些科目按照不同的投资类型进行分类,包括持有至到期、可供出售金融资产、长期股权投资等。

同时,还需要设置投资减值准备等科目,以便管理和核算企业的投资业务。

固定资产类科目包括房屋及建筑物、机械设备及工具、运输工具、IT设备、办公家具等。

这些科目按照不同的资产类型进行分类,并设置累计折旧等科目,以便管理和核算企业的固定资产。

以上是房地产开发企业会计核算中的一些重要科目设置,合理的科目设置有助于企业的管理和核算。

房地产开发企业会计核算固定资产:在房地产开发企业会计核算中,固定资产是一个重要的科目。

其中,固定资产减值准备和在建工程等是需要注意的细节。

无形资产:无形资产按类别进行分类,累计摊销和减值准备也需要注意。

商誉是无形资产中的一个重要部分。

长期待摊费用:长期待摊费用包括租入固定资产改良支出、租入固定资产装修支出和其他递延支出。

递延所得税也需要注意。

负债类:短期借款、应付票据、应付账款、预收账款、应付职工薪金、应交税费、应付利息、应付股利、应收押金或保证金、备用金、应收垫付款、债权代理业务负等都是负债类科目。

所有者权益类:所有者权益类科目包括股本、资本公积、盈余公积、未分配利润等。

房地产企业成本费用类科目设置一、开发成本(一)土地征用及拆迁补偿费:土地征用费、土地出让金、土地有关税费、拆迁补偿费。

(二)前期工程费1、勘察丈量费:地质勘察费、文物勘察费、地基勘察费、水文勘察费、沉降观测费、日照测试费、环境评估费、交通影响分析费、基础桩应变费、防雷检测费、拨地钉桩验线费、复线费、定线费、施工放线费、建筑面积丈量费。

2、规划设计费、总规设计费、可行性研究费、方案评审费、效果图设计费、规划设计模型制作费、地质勘察设计费、施工图设计费、景观设计费、智能化设计费、综合管网设计费、排水方案设计费、制图晒图费、其他规划设计费。

3、行政规费及规划报建费:项目报建费、施工许可证费、规划管理费、拆迁管理费、办证费、安全监督费、工程质量监督费、工程造价管理费、交易中心手续费、消防配套设施费、人防报建费、散装水泥专项资金、白蚁防治费、市政设施配套费、园林绿化费、墙改专项基金、招标代理费、质量监督费、施工图纸审查费、劳动保险基金、预算编制费(审核费)、购航测图费、定位放线费、渣土费、检测费、勘察测量费、可行性研究费、抗震审查费、消防审查费、防雷检测费、房屋测绘费、房屋所有权登记工本费、工程交易费、地名费、地籍地形图核地、新材料基金、其他行政规费及规划报建费。

4、招标费:招标费。

5、三通一平费:临时道路、临时用电、临时用水、场地平整费。

6、临时设施费:临时围墙、临时办公室、临时场地占用费、其他临时设施费。

(三)建筑安装工程费1、建安工程费(土建工程):(1)基础工程:包括土石方、桩基、护壁/坡工程费,基础处理费、桩基咨询及检测费、降水等(2)主体工程:主要包括砼框架、砌体、找平及抹灰、防水、垂直运输、脚手架、超高补贴、散水、沉降缝、伸缩缝、底层花园砌体(3)甲供材料2、安装工程费:门窗工程、室内水暖气电管线安装、空调及通风工程、消防安装工程、火灾报警工程、电梯工程、公共部位装修、室内装修、避雷接地工程、停车设备及安装工程、其他安装工程费。

房地产开发企业的会计核算科目设置公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]房地产开发企业的会计核算科目设置一、开发成本(企业进行商业性房地产开发发生的各项购建成本)1、开发成本-开发项目名称(是指按《规划工程许可证》批准的开发项目)(1)开发成本-开发项目名称-土地征用及拆迁费(下设明细:土地价款、拆迁补偿费、土地契税、交易费用、市政配套设施费等)(2)开发成本-开发项目名称-前期工程费(下设明细:可行性研究费、勘察测绘费、三通一平费(含甲供材)、规划设计费、规划管理费、交通环境方案费等)(3)开发成本-开发项目名称-建安工程费(下设明细:地基工程费、建筑工程费(含甲供材)、安装工程费(含甲供材)、公共装饰工程费(含甲供材)、精装修工程费(含甲供材)、工程监理费等)(4)开发成本-开发项目名称-基础设施费(下设明细:供电工程支出、供水工程支出、排污工程支出、开发小区内道路、照明工程支出、智能化工程支出、绿化园林环境支出等)(5)开发成本-开发项目名称-公共配套费(下设明细:非经营性共用费用、单独物业用房费用、工程监理费等)(6)开发成本-开发项目名称-开发间接费(下设明细:应分配开发间接费、专项借款费用等)二、开发间接费用(项目部直接为开发产品发生的各项间接费用)(1)开发间接费用-工资薪金(2)开发间接费用-职工福利费(3)开发间接费用-办公费用(4)开发间接费用-折旧摊销费(5)开发间接费用-劳动保护费(6)开发间接费用-房租物业管理费(7)开发间接费用-工程管理费(8)开发间接费用-项目营销设施建造费(9)开发间接费用-一般借款费用(符合资本化部分)三、预收账款(企业按照《商品房预售合同》约定预收的款项)1、预收账款-预收订金(是指按照合同约定预收但未开具发票的房款)(1)预收账款-预收订金-普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(2)预收账款-预收订金-非普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(3)预收账款-预收订金-商铺(按《预售许可证》附件的房号设置辅助核算项目)(4)预收账款-预收订金-车库(按《预售许可证》附件的房号设置辅助核算项目)2、预收账款-预收售房款(是指按照合同约定预收且已开具发票的房款)(1)预收账款-预收售房款-普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(2)预收账款-预收售房款-非普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(3)预收账款-预收售房款-商铺(按《预售许可证》附件的房号设置辅助核算项目)(4)预收账款-预收售房款-车库(按《预售许可证》附件的房号设置辅助核算项目)四、应付账款(企业因接受建筑劳务等应支付的款项)1、应付账款-暂估成本(是指按照权责发生制原则预提应付未付的开发成本)(1)应付账款-暂估开发成本-待结算工程成本(2)应付账款-暂估开发成本-待建工程成本(3)应付账款-暂估开发成本-待上交费用五、开发产品(企业完工时库存开发产品的实际成本)1、开发产品-开发项目名称(是指按《规划工程许可证》批准的开发项目)(1)普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(2)非普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(3)商铺(按《预售许可证》附件的房号设置辅助核算项目)(4)车库(按《预售许可证》附件的房号设置辅助核算项目)六、主营业务收入(企业确认的销售开发产品的收入)1、主营业务收入-开发项目名称(是指按《规划工程许可证》批准的开发项目)(1)普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(2)非普通住宅(按《预售许可证》附件的房号设置辅助核算项目)(3)商铺(按《预售许可证》附件的房号设置辅助核算项目)(4)车库(按《预售许可证》附件的房号设置辅助核算项目)七、主营业务成本(企业确认开发产品收入时应结转的成本)1、主营业务成本-开发项目名称(是指按《规划工程许可证》批准的开发项目)(可以不设置核算项目俗称半和科目)(1)普通住宅(2)非普通住宅(3)商铺(4)车库。

房地产开发企业新项目成本费用会计科目的设置为了核算和反映房地产开发建设过程中各项开发建设费用的发生、归集和分配情况,正确算开发产品成本,房地产开发企业应设置如下会计科目:一、开发成本“开发成本”科目用于核算企业在土地、房屋、配套设施和代建工程的开发过程中发生的各项费用,如土地征用及拆迁补偿费、前期工程费、基础设施费、建筑安装工程费、配套设施费和开发间接费用等。

企业发生的土地征用及拆迁补偿费、前期工程费、基础设施费、建筑安装工程费和配套设施费等,属于直接费用,直接记入“开发成本”科目借方有关成本核算对象的相应成本项目。

应由开发产品成本负担的间接费用,应先在“开发间接费用”科目进行归集,月末,再按一定的分配标准分配,计入有关的开发产品成本。

企业开发的土地、房屋、配套设施和代建工程等,采用出包方式的,应根据承包企业提供的“工程价款结算单”承付工程款,借记“开发成本”科目,贷记“应付账款——应付工程款”科目或“银行存款”等科目。

企业开发的土地、房屋、配套设施和代建工程等,采用自营方式的,发生的各项费用,直接借记“开发成本”科目,贷记“原材料”“库存商品”“工程物资”“银行存款”等科目。

如果企业自营施工大型建筑安装工程,可以根据需要增设“工程施工”“施工间接费用”等科目,用来核算和归集自营工程建筑安装费用,月末,再按实际成本转入“开发成本”科目。

企业在房地产开发过程中领用的设备,附属于工程实体的,应根据附属对象,于设备发出交付安装时,按其实际成本,借记“开发成本”科目,贷记“工程物资”等科目。

企业已经开发完成并验收合格的土地、房屋、配套设施和代建工程,应及时进行成本结转,按其实际成本,借记“开发产品”科目,贷记“开发成本”科目。

房地产开发企业在一定时期内可能承担多个项目的开发建设,这些建设项目按开发项目的内容和管理方式不同,选择本企业的成本核算对象、成本项目和成本核算方法。

“开发成本”科目应按开发产品的类别,如“土地开发”、“房屋开发”、“配套设施开发”和“代建工程开发”等设置明细账,并在明细账下按成本核算对象和成本项目组织明细“开发间接费用”科目用于核算和反映企业内部工程现场管理部门为开发产品而发生的各项间接费用,包括工资、福利费、折旧费、修理费、办公费、水电费、劳动保护费、周转房摊销等,房地产开发企业应设置“开发间接费用”科目。

房地产开发企业――成本类会计科目设置及说明1.目的:加强成本管理,规范集团房地产开发企业成本核算,正确计算开发产品成本,便于成本资料的比较和分析。

2.范围:适用于集团内全资、控股及受托非控股经营的房地产开发企业。

3.职责:集团财务部负责本规范的推行、解释、修改并检查执行情况;集团内各房地产开发企业负责严格按照国家以及集团成本管理的要求,正确组织成本核算工作,建立成本核算责任制,完善成本核算基础工作,改进成本核算办法,合理确定成本计算对象,正确归集和分配开发成本及费用,及时、准确、完整地提供成本核算资料,并及时发现成本管理中存在的问题,不断寻求降低成本的途径,同时对在本规范实施过程中发生的问题及时向集团财务部反馈。

4. 方法和过程控制4.1 成本核算的基本程序成本核算的一般步骤依次如下:4.1.1 根据成本核算对象的确定原则和项目特点,确定成本核算对象。

4.1.2 设置有关成本核算会计科目,核算和归集开发成本及费用。

4.1.3 按受益原则和配比原则,确定应分摊成本费用在各成本核算对象之间的分配方法、标准。

4.1.4 将归集的开发成本费用按确定的方法、标准在各成本核算对象之间进行分配。

4.1.5 正确划分已完工和在建开发产品之间的开发成本,分别结转完工开发产品成本。

4.1.6 正确划分可售面积、不可售面积(由主管部门划分提供),根据有关规定分别计算可售面积、不可售面积应负担的成本,正确结转完工开发产品的销售成本。

4.2 成本核算对象的确定4.2.1 成本核算对象的确定原则4.2.1.1 满足成本计算的需要;4.2.1.2 便于成本费用的归集;4.2.1.3 利于成本的及时结算;4.2.1.4 适应成本监控的要求。

4.2.2 成本核算对象的确定方法各公司可根据成本核算对象的确定原则,并结合项目实际情况,确定具体成本核算对象。

同一项目成片分期(区)开发的,可以以各期(区)为成本核算对象。

4.3 成本费用项目及核算内容4.3.1 成本费用项目成本项目一般包括下列六大项:4.3.1.1 土地征用及拆迁补偿费4.3.1.2 前期工程费4.3.1.3 建筑安装工程费4.3.1.4 基础设施费4.3.1.5 公共配套设施费4.3.1.6开发间接费4.3.2 各成本项目的核算内容4.3.2.1土地征用及拆迁补偿土地征用费、耕地占用税、劳动力安置费指为取得土地开发使用权而发生的各项费用,主要包括以下内容:A、政府地价:支付的土地出让金、土地补偿费、土地开发费B、土地有关的税费:向政府部门交纳的契税、土地使用税、土地使用金、耕地占用税、土地使用权初始登记费,土地变更用途和超面积补交的地价等。

C、合作款项:补偿合作方地价、合作项目建房转入分给合作方的房屋成本和相应税金等。

D、拆迁补偿费:有关地上、地下建筑物或附着物的拆迁补偿净支出,安置及动迁支出,农作物补偿费,危房补偿费、征地包干管理费、拆迁管理费等。

E、以前年度余额转入土地出让金(财政局下属城投部门购地款+国土局税收土地出让金)税费(市政税收)税务局-地税收的契税4.3.2.2前期工程费:规划、设计、项目可行性研究、水文、地质、测绘、“三通一平”指在取得土地开发权之后、项目开发前期的水文地质勘察、测绘、规划、设计、可行性研究、筹建、“三通一平”等前期费用。

主要包括以下内容:A、勘察丈量费:包括初勘、详勘等。

主要有:水文、地质、文物和地基勘察费,沉降观测费,日照测试费、环境评估费、交通影响分析、基础桩应变及质量测试费、防雷检测费、拨地钉桩验线费、复线费、定线费、施工放线费、建筑面积丈量费等。

B、规划设计费:规划费:规划设计模型制作费、方案评审费、效果图设计费、总体规划设计费。

设计费:地质勘察设计费、施工图设计费、修改设计费、环境景观设计费、综合管网设计费、排水方案设计费等所有设计费。

其他:其他:可行性研究费、审图费、制图费、晒图费、赶图费、样品制作费等。

C、政府报批报建费:包括安检费、质检费、标底编制费、交易中心手续费、人防报建费、消防配套设施费、集中供热参建费、散装水泥专项资金、白蚁防治费、墙改基金、路口开设费等、规划管理费、新材料基金(或墙改专项基金)、教师住宅基金(或中小学教师住宅补贴费)、招投标管理费、地名费、地籍地形图核地、合同审核费等。

还包括项目整体性报批报建费:项目报建时按规定向政府有关部门交纳的报批费、**费(如建设用地规划许可证、建设工程规划许可证、建设工程施工许可证、预售证等)。

D、招标及失标费:包含所有招标及失标费,如勘察工程、设计、监理、施工等的招标及失标费。

E、“三通一平”费:(1)、临时道路:接通红线外施工用临时道路的设计、建造费用。

(2)、临时用电:接通红线外施工用临时用电规划设计费、临时管线铺设、改造迁移、临时变压器安装及拆除费用。

(3)、临时用水:接通红线外施工用临时给排水设施的设计、建造、管线铺设、改造、迁移等费用。

(4)、场地平整:基础开挖前的场地平整、场地清运、旧房拆除等费用。

F、临时设施费(1)、临时围墙:包括围墙、围栏设计、建造、装饰费用。

(2)、临时办公室:租金、建造及装饰费用。

(3)、临时场地占用费:含施工用临时占道费、临时借用空地租费。

(4)、临时围板:包括设计、建造、装饰费用。

G、以前年度余额转入4.3.2.3建筑安装工程费支付给承包单位的建筑安装工程费A、土建工程费:指项目开发过程中发生的主体内列入土建预算内的各项费用。

主要包括:(1)、基础工程,包括土石方、桩基、护壁/坡工程费,基础处理费、桩基咨询及检测费、降水等;(2)、结构及粗装修工程,主要包括砼框架、砌体、找平及抹灰、防水、垂直运输、脚手架、超高补贴、散水、沉降缝、伸缩缝、底层花园砌体;(3)、门窗工程;(4)、公共部位精装修;(5)、室内装修;(6)、幕墙;(7)、幕墙泛光;(8)、甲供材料。

B、安装工程费(1)、室内水暖气电管线设备费:包括室内供排水系统费、室内采暖系统费、室内燃气系统费、室内电气系统费;(2)、室内设备及其安装费,如通风空调系统及安装费、电梯及其安装费、发电系统及其安装费、人防设备及其安装费、消防系统及其安装费、锅炉系统及其安装费、厨房设备及其安装费等;(3)、弱电系统费,包括居家防盗系统费用、三表远传费用、对讲系统费用等;(4)、甲供材料C、以前年度余额转入4.3.2.4基础设施费小区道路建设、供水、供电、供气、排污、排洪、通讯、照明、环卫、绿化A、市政配套费:向政府部门缴纳的红线外大市政配套费,如果开发商做大市政配套,则为实际发生的红线外道路、水、电、气、通讯等建造费、管线铺设费、接口补偿费等;B、给水系统费:(1)、管道系统:主要包括小区内给水管道、检查井及外接的消火栓等费用;(2)、水泵房:水泵房土建、设备、安装及装修费等;(3)、用水增容(4)、施工用水C、雨污水系统费(1)、管道系统(2)、雨污水泵站土建、设备、安装及装修费等D、供电系统费:(1)、管道及电缆系统:包括红线到配电房的高压线、高压柜、变压器、低压柜及箱式变压设备费用,室外强电管道及电缆敷设;(2)、配电房:配电房土建、设备、安装及装修费等;(3)、用电增容(4)、施工用电E、燃气系统费:(1)、室外管道系统;(2)、调压站;(3)、煤气增容费F、有线电视工程费:管道预埋、检查井等费用G、电话通讯工程费:管道预埋、检查井等费用H、宽带工程费:管道预埋、检查井等费用I、智能化系统费:(1) 停车管理系统费用:包括露天停车场管理系统、地下室或架空层停车场管理系统的费用;(2)、小区闭路监控系统费用:包括摄像头、显示屏及电气系统安装等费用;(3)、周界红外防越系统费用(4)、小区门禁系统费用;(5)、电子巡更系统费用;(6)、电子公告屏费用;(7)、室外背景音乐。

J、采暖系统费:(1)、管道系统(2)、热交换站:热交换站土建、设备、安装及装修费等(3)、锅炉房:锅炉房土建、设备及安装及装修费等K、园林环境工程费指项目所发生的园林环境造价,主要包括:(1)、绿化建设费:包括公共绿化、组团宅间绿化、一楼私家花园、小区周边绿化支出;(2)、建筑小品:雕塑、水景、环廊、假山等;;(3)、道路、广场建造费:道路广场铺设、开设路口工程及补偿费等;(4)、围墙建造费:包括永久性围墙、围栏及大门;(5)、室外照明:室外照明电气工程,如路灯、草坪灯;(6)、室外背景音乐;(7)、室外零星设施:儿童游乐设施、运动器材、各种指示牌、标识牌、示意图、垃圾桶、座椅、阳伞等。

L、以前年度余额转入4.3.2.5公共配套设施费居委会、派出所、幼儿园、消防、锅炉房、水塔、自行车棚、公共厕所等设施支出)指房屋开发过程中,根据有关法规,产权及收益权不属于开发商,开发商不能有偿转让也不能转作自留固定资产的公共配套设施支出。

主要包括以下几类:A、在开发小区内发生的不会产生经营收入的不可经营性公共配套设施支出,包括居委会、派出所、岗亭、儿童乐园、自行车棚等;B、在开发小区内发生的根据法规或经营惯例,其经营收入归于经营者或业委会的可经营性公共配套设施的支出,如建造幼托、邮局、图书馆、阅览室、健身房、游泳池、球场等设施的支出;C、开发小区内城市规划中规定的大配套设施项目不能有偿转让和取得经营收益权时,发生的没有投资来源的费用;D、对于产权、收入归属情况较为复杂的地下室、车位等设施,应根据当地政府法规、开发商的销售承诺等具体情况确定是否摊入本成本项目。

如开发商通过补交地价或人防工程费等措施,得到政府部门认可,取得了该配套设施的产权,则应作为经营性项目独立核算。

该成本项目下按各项配套设施设立明细科目进行核算,如:A、游泳池:土建、设备、设施;B、业主会所:设计、装修费、资产购置、单体会所结构;C、幼儿园:建造成本及配套资产购置;D、学校:建造成本及配套资产购置;E、球场;F、车站:土建、设备、各项设施。

4.3.2.6开发间接费开发间接费用核算与项目开发直接相关、但不能明确属于特定开发环节的成本费用性支出,以及项目营销设施建造费。

A、工程管理费(1) 、监理费:支付给聘请的监理单位的费用,包括设计监理、工程监理、造价监理、质量监理、安全监理等各种监理费;(2)、预结算编审费:支付给造价咨询公司的预结算的编制、审核费用;(3)、施工合同外奖金:赶工奖、进度奖(4)、工程质量监督费:建设主管部门的质监费;(5)、安全监督费:建设主管部门的安监费;(6)、工程保险费;(7)、其他:门牌号费、印花税等其他费用。

B、资本化借款费用包括直接用于项目开发所借入资金的利息支出、折价或溢价摊销和辅助费用,以及因外币借款而发生汇兑差额。

因借款而发生的辅助费用包括手续费等。

C、营销设施建造费(1)、广告设施费;(2)、销售环境改造费:会所、推出销售楼盘(含示范单位)周围等销售区域销售期间的现场设计、工程、装饰费;临时销售通道的设计、工程、装饰等费用;(3)、售楼处装修、装饰费:设计、工程、装饰等;(4)、样板间:包括样板间设计、装修、家具、饰品以及保洁、保安、维修费。