财政部 国家税务总局关于调整部分燃料油消费税政策的通知

- 格式:pdf

- 大小:77.57 KB

- 文档页数:1

国家税务总局关于印发《调整和完善消费税政策征收管理规定》的通知文章属性•【制定机关】国家税务总局•【公布日期】2006.03.31•【文号】国税发[2006]49号•【施行日期】2006.04.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】消费税正文*注:本篇法规中的第五条第二款已被《国家税务总局关于发布已失效或废止有关消费税规范性文件的通知》(发布日期:2009年3月18日实施日期:2009年3月18日)宣布失效或废止本篇法规《调整和完善消费税政策征收管理规定》第五条第一款已被《国家税务总局公告2016年第34号——国家税务总局关于公布全文失效废止和部分条款废止的税收规范性文件目录的公告》所废止。

*注:本篇法规中第二条第二款已被:国家税务总局公告2011年第2号――全文失效废止、部分条款失效废止的税收规范性文件目录(发布日期:2011年1月4日,实施日期:2011年1月4日)废止国家税务总局关于印发《调整和完善消费税政策征收管理规定》的通知(国税发〔2006〕49号)各省、自治区、直辖市和计划单列市国家税务局,扬州税务进修学院,局内各单位:现将《调整和完善消费税政策征收管理规定》印发给你们,请遵照执行。

附件:1.应税消费品生产经营情况登记表2.生产企业生产经营情况表3.生产企业产品销售明细表(油品)4.抵扣税款台帐(外购从价定率征收应税消费品)5.抵扣税款台帐(委托加工收回、进口从价定率征收的应税消费品)6.抵扣税款台帐(从量定额征收应税消费品)二00六年三月三十一日调整和完善消费税政策征收管理规定为了贯彻落实《财政部、国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号,以下简称通知),规范征收管理,现将有关调整和完善消费税政策涉及的税收征收管理问题规定如下:一、关于税种登记生产销售属于通知第一条、第四条征税范围的应税消费品的单位和个人,均应在2006年4月30日前到所在地主管税务机关办理税种登记,填写“应税消费品生产经营情况登记表”(见附件1)。

财政部、国家税务总局关于调整和完善消费税政策的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2006.03.20•【文号】财税[2006]33号•【施行日期】2006.04.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】消费税正文*注:本篇法规中的第一条第二款的第1项成品油新增子目的适用税率(单位税额)和附件的第六条已被《财政部、国家税务总局关于提高成品油消费税税率后相关成品油消费税政策的通知》(发布日期:2008年12月19日实施日期:2009年1月1日)废止*注:本篇法规中的第四条第一款第1项,第十条第一款“石脑油、溶剂油、润滑油、燃料油暂按应纳税额的30%征收消费税”的规定已被《财政部、国家税务总局关于公布废止和失效的消费税规范性文件目录的通知》(发布日期:2009年2月25日实施日期:2009年2月25日)宣布失效或废止财政部、国家税务总局关于调整和完善消费税政策的通知(财税〔2006〕33号)各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:为适应社会经济形势的客观发展需要,进一步完善消费税制,经国务院批准,对消费税税目、税率及相关政策进行调整。

现将有关内容通知如下:一、关于新增税目(一)新增高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板税目。

适用税率分别为:1.高尔夫球及球具税率为10%;2.高档手表税率为20%;3.游艇税率为10%;4.木制一次性筷子税率为5%;5.实木地板税率为5%。

(二)取消汽油、柴油税目,增列成品油税目。

汽油、柴油改为成品油税目下的子目(税率不变)。

另外新增石脑油、溶剂油、润滑油、燃料油、航空煤油五个子目。

1.上述新增子目的适用税率(单位税额)分别为:(1)石脑油,单位税额为0.2元/升;(2)溶剂油,单位税额为0.2元/升;(3)润滑油,单位税额为0.2元/升;(4)燃料油,单位税额为0.1元/升;(5)航空煤油,单位税额为0.1元/升。

问题:我公司主要⽣产销售⽯脑油、溶剂油、润滑油等成品油,请问上述成品油是否要缴消费税?

回答:根据《财政部、国家税务总局关于调整部分成品油消费税政策的通知》(财税〔2008〕19号)规定,⾃2008年1⽉1⽇起,对⽯脑油、溶剂油、润滑油按每升0.2元征收消费税,燃料油按每升0.1元征收消费税。

⾃2008年1⽉1⽇起⾄2010年12⽉31⽇⽌,进⼝⽯脑油和国产的⽤作⼄烯、芳烃类产品原料的⽯脑油免征消费税。

⽣产企业直接对外销售的⽯脑油应按规定征收消费税。

⽯脑油消费税的具体征、免税管理办法由财政部、国家税务总局另⾏制定。

以外购或委托加⼯收回的已税⽯脑油、润滑油、燃料油为原料⽣产的应税消费品,准予从消费税应纳税额中扣除原料已纳的消费税税款。

抵扣税款的计算公式为:当期准予扣除的外购应税消费品已纳税款=当期准予扣除外购应税消费品数量×外购应税消费品单位税额。

![财政部、国家税务总局关于消费税若干具体政策的通知 财税[2006]125号](https://img.taocdn.com/s1/m/271bb1c5a1c7aa00b52acb6a.png)

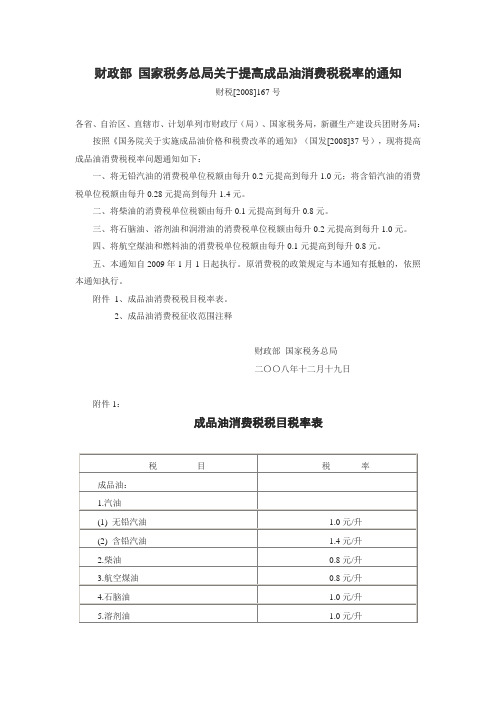

财政部国家税务总局关于提高成品油消费税税率的通知财税[2008]167号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:按照《国务院关于实施成品油价格和税费改革的通知》(国发[2008]37号),现将提高成品油消费税税率问题通知如下:一、将无铅汽油的消费税单位税额由每升0.2元提高到每升1.0元;将含铅汽油的消费税单位税额由每升0.28元提高到每升1.4元。

二、将柴油的消费税单位税额由每升0.1元提高到每升0.8元。

三、将石脑油、溶剂油和润滑油的消费税单位税额由每升0.2元提高到每升1.0元。

四、将航空煤油和燃料油的消费税单位税额由每升0.1元提高到每升0.8元。

五、本通知自2009年1月1日起执行。

原消费税的政策规定与本通知有抵触的,依照本通知执行。

附件1、成品油消费税税目税率表。

2、成品油消费税征收范围注释财政部国家税务总局二〇〇八年十二月十九日附件1:成品油消费税税目税率表附件2:成品油消费税征收范围注释一、汽油汽油是指用原油或其他原料加工生产的辛烷值不小于66的可用作汽油发动机燃料的各种轻质油。

含铅汽油是指铅含量每升超过0.013克的汽油。

汽油分为车用汽油和航空汽油。

以汽油、汽油组分调和生产的甲醇汽油、乙醇汽油也属于本税目征收范围。

二、柴油柴油是指用原油或其他原料加工生产的倾点或凝点在-50至30的可用作柴油发动机燃料的各种轻质油和以柴油组分为主、经调和精制可用作柴油发动机燃料的非标油。

以柴油、柴油组分调和生产的生物柴油也属于本税目征收范围。

三、石脑油石脑油又叫化工轻油,是以原油或其他原料加工生产的用于化工原料的轻质油。

石脑油的征收范围包括除汽油、柴油、航空煤油、溶剂油以外的各种轻质油。

非标汽油、重整生成油、拔头油、戊烷原料油、轻裂解料(减压柴油VGO和常压柴油AGO)、重裂解料、加氢裂化尾油、芳烃抽余油均属轻质油,属于石脑油征收范围。

四、溶剂油溶剂油是用原油或其他原料加工生产的用于涂料、油漆、食用油、印刷油墨、皮革、农药、橡胶、化妆品生产和机械清洗、胶粘行业的轻质油。

财政部、国家税务总局关于调整原油、天然气资源税有关政策的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2014.10.09•【文号】财税[2014]73号•【施行日期】2014.12.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】资源税正文财政部、国家税务总局关于调整原油、天然气资源税有关政策的通知(财税[2014]73号)各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,天津、上海、广东、深圳、西藏、宁夏、海南省(自治区、直辖市、计划单列市)国家税务局,新疆生产建设兵团财务局:根据国务院常务会议精神,现将原油、天然气资源税有关政策通知如下:一、关于原油、天然气资源税适用税率原油、天然气矿产资源补偿费费率降为零,相应将资源税适用税率由5%提高至6%。

二、关于原油、天然气资源税优惠政策(一)对油田范围内运输稠油过程中用于加热的原油、天然气免征资源税。

(二)对稠油、高凝油和高含硫天然气资源税减征40%。

稠油,是指地层原油粘度大于或等于50毫帕/秒或原油密度大于或等于0.92克/立方厘米的原油。

高凝油,是指凝固点大于40℃的原油。

高含硫天然气,是指硫化氢含量大于或等于30克/立方米的天然气。

(三)对三次采油资源税减征30%。

三次采油,是指二次采油后继续以聚合物驱、复合驱、泡沫驱、气水交替驱、二氧化碳驱、微生物驱等方式进行采油。

(四)对低丰度油气田资源税暂减征20%。

陆上低丰度油田,是指每平方公里原油可采储量丰度在25万立方米(不含)以下的油田;陆上低丰度气田,是指每平方公里天然气可采储量丰度在2.5亿立方米(不含)以下的气田。

海上低丰度油田,是指每平方公里原油可采储量丰度在60万立方米(不含)以下的油田;海上低丰度气田,是指每平方公里天然气可采储量丰度在6亿立方米(不含)以下的气田。

(五)对深水油气田资源税减征30%。

深水油气田,是指水深超过300米(不含)的油气田。

国家税务总局关于印发《调整和完善消费税政策征收管理规定》的通知文章属性•【制定机关】国家税务总局•【公布日期】2006.03.31•【文号】国税发[2006]49号•【施行日期】2006.04.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】消费税正文*注:本篇法规中的第五条第二款已被《国家税务总局关于发布已失效或废止有关消费税规范性文件的通知》(发布日期:2009年3月18日实施日期:2009年3月18日)宣布失效或废止本篇法规《调整和完善消费税政策征收管理规定》第五条第一款已被《国家税务总局公告2016年第34号——国家税务总局关于公布全文失效废止和部分条款废止的税收规范性文件目录的公告》所废止。

*注:本篇法规中第二条第二款已被:国家税务总局公告2011年第2号――全文失效废止、部分条款失效废止的税收规范性文件目录(发布日期:2011年1月4日,实施日期:2011年1月4日)废止本法规第二条第三项第1目、第2目已被《国家税务总局关于部分税务事项实行容缺办理和进一步精简涉税费资料报送的公告》(国家税务总局公告2022年第26号)自2023年2月1日起废止。

国家税务总局关于印发《调整和完善消费税政策征收管理规定》的通知(国税发〔2006〕49号)各省、自治区、直辖市和计划单列市国家税务局,扬州税务进修学院,局内各单位:现将《调整和完善消费税政策征收管理规定》印发给你们,请遵照执行。

附件:1.应税消费品生产经营情况登记表2.生产企业生产经营情况表3.生产企业产品销售明细表(油品)4.抵扣税款台帐(外购从价定率征收应税消费品)5.抵扣税款台帐(委托加工收回、进口从价定率征收的应税消费品)6.抵扣税款台帐(从量定额征收应税消费品)二00六年三月三十一日调整和完善消费税政策征收管理规定为了贯彻落实《财政部、国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号,以下简称通知),规范征收管理,现将有关调整和完善消费税政策涉及的税收征收管理问题规定如下:一、关于税种登记生产销售属于通知第一条、第四条征税范围的应税消费品的单位和个人,均应在2006年4月30日前到所在地主管税务机关办理税种登记,填写“应税消费品生产经营情况登记表”(见附件1)。

财政部、国家税务总局关于对成品油生产企业生产自用油免征消费税的通

知

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部、国家税务总局关于对成品油生产企业生产自用油免征消费税的通知

(财税[2010]98号)

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

经国务院批准,对成品油生产企业生产自用油免征消费税。

现将有关政策通知如下:

一、从2009年1月1日起,对成品油生产企业在生产成品油过程中,作为燃料、动力及原料消耗掉的自产成品油,免征消费税。

对用于其他用途或直接对外销售的成品油照章征收消费税。

二、从2009年1月1日到本通知下发前,成品油生产企业生产自用油已经缴纳的消费税,符合上述免税规定的,予以退还。

财政部

国家税务总局

二0一0年十一月一日

——结束——。

财政部、国家税务总局关于调整成品油进口环节消费税的通知(财关税[2008]103号)文章属性•【制定机关】财政部,国家税务总局•【公布日期】2008.12.26•【文号】财关税[2008]103号•【施行日期】2008.12.26•【效力等级】部门规范性文件•【时效性】失效•【主题分类】消费税,关税正文财政部、国家税务总局关于调整成品油进口环节消费税的通知(财关税[2008]103号)海关总署:根据《国务院关于实施成品油价格和税费改革的通知》(国发[2008]37号),自2009年1月1日起,对成品油进口环节消费税进行调整。

现将有关事项通知如下:一、调整成品油进口环节消费税税目税率(一)将无铅汽油的进口环节消费税单位税额提高到每升1.0元;将含铅汽油的进口环节消费税单位税额提高到每升1.4元。

(二)将石脑油的进口环节消费税单位税额提高到每升1.0元。

对用作乙烯、芳烃类产品原料的石脑油已缴纳的进口环节消费税予以返还,具体办法另行制定。

乙烯类产品具体是指乙烯、丙烯和丁二烯;芳烃类产品具体是指苯、甲苯、二甲苯。

(三)将溶剂油的进口环节消费税单位税额提高到每升1.0元。

(四)将柴油的进口环节消费税单位税额提高到每升0.8元。

(五)将燃料油的进口环节消费税单位税额提高到每升0.8元。

对燃料油税目中包含的蜡油开征进口环节消费税,单位税额为0.8元/升。

(六)将润滑油的进口环节消费税单位税额提高到每升1.0元,对润滑脂、润滑油基础油开征进口环节消费税,单位税额为1.0元/升。

(七)将航空煤油的进口环节消费税单位税额提高到每升0.8元,暂缓征收。

调整后成品油进口环节消费税税目税率表见附件。

二、修订政府收支分类科目(一)在收入分类101类“税收收入”02款“消费税”02项“进口消费品消费税”下新增02目“进口成品油消费税”、21目“进口成品油消费税退税”。

(二)在征收成品油进口环节消费税时,应单独开具缴款书缴入中央国库。

国家税务总局关于成品油消费税有关问题的公告

佚名

【期刊名称】《税收征纳》

【年(卷),期】2014(000)012

【摘要】现将成品油消费税税率调整及相关征收管理事项公告如下:一、成品油消费税税率调整为促进环境治理和节能减排,根据《财政部国家税务总局关于提高成品油消费税的通知》(财税[2014]94号)的规定,自2014年11月29日起,汽油、石脑油、溶剂油、润滑油消费税定额税率提高0.12元/升,柴油、燃料油、航空煤油消费税定额税率提高0.14元/升,航空煤油消费税继续暂缓征收。

【总页数】1页(P41-41)

【正文语种】中文

【中图分类】F812.42

【相关文献】

1.国家税务总局关于电池涂料消费税征收管理有关问题的公告 [J],

2.国家税务总局关于《出口货物劳务增值税和消费税管理办法》有关问题的公告[J],

3.国家税务总局关于加强成品油消费税征收管理有关问题的通知 [J],

4.国家税务总局关于卷烟消费税政策调整后纳税申报有关问题的公告 [J],

5.国家税务总局关于卷烟消费税计税价格核定管理有关问题的公告 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。