42-2019年度-现行消费税优惠

- 格式:xlsx

- 大小:14.08 KB

- 文档页数:6

消费税征税范围的税收筹划消费税是我国现⾏流转税中的⼀个重要税种,它与增值税相互配合,在增值税普遍调节的基础上发挥特殊调节的功能。

下⾯店铺⼩编为你解答,希望对你有所帮助。

为了达到必要的调控⼒度,消费税的税负⽔平较⾼,最⾼的税率达到50%,其税收负担不仅⾜以左右普通百姓的消费⾏为,⽽且关系到企业的经营状况和利润⽔平,对消费税进⾏税收筹划是当前企业财务⼯作中值得关注的⼀个重要问题。

⼀、征税范围的税收筹划从国际上看,消费税的征收范围有两种选择,⼀种是⼴泛课征于消费领域,既包括对⽣活消费资料的课征,也包括对⽣产消费资料的课征;既有少数限制消费的产品,也有⼈民⽣活的必需品。

另⼀种是选择部分消费品进⾏课征,通常是少数限制消费的⽣活消费品。

不同国家对征收范围的选择取决于国家赋予消费税的职能及本国的税制结构。

我国现⾏消费税是与增值税配合⽽来的,在增值税普遍调节的基础上,发挥重点调节的功能。

因此,消费税的征收范围⽐较窄,仅仅局限在11类商品中。

这11类应税消费品分别是:烟、酒及酒精、化妆品、护肤护发品、贵重⾸饰及珠宝⽟⽯、鞭炮及焰⽕、汽油、柴油、汽车轮胎、摩托车、⼩汽车。

如果企业希望从源头上节税,不妨在投资决策的时候,就避开上述消费品,⽽选择其他符合国家产业政策、在流转税及所得税⽅⾯有优惠措施的产品进⾏投资。

如:⾼档摄像机、⾼档组合⾳响、裘⽪制品、移动电话、装饰材料等。

在市场前景看好的情况下,企业选择这类项⽬投资,也可以达到规避消费税税收负担的⽬的。

⼆、消费税计税依据的税收筹划进⾏消费税的税收筹划时,在计税依据⽅⾯⼤有⽂章可做。

现形制度规定:消费税的计算⽅法有从价定率和从量定额两种,对实⾏从价定率办法计算应纳税额的应税消费品,如果包装物连同产品销售,⽆论包装物是否单独计价,也不论会计上如何处理,包装物均应并⼊销售额中计征消费税。

但如果包装物并未随同产品销售,⽽是借给购货⽅周转使⽤,仅仅收取包装物押⾦的话,只要此项押⾦在规定的时间内(⼀般为⼀年)退回,可以不并⼊销售额计算纳税。

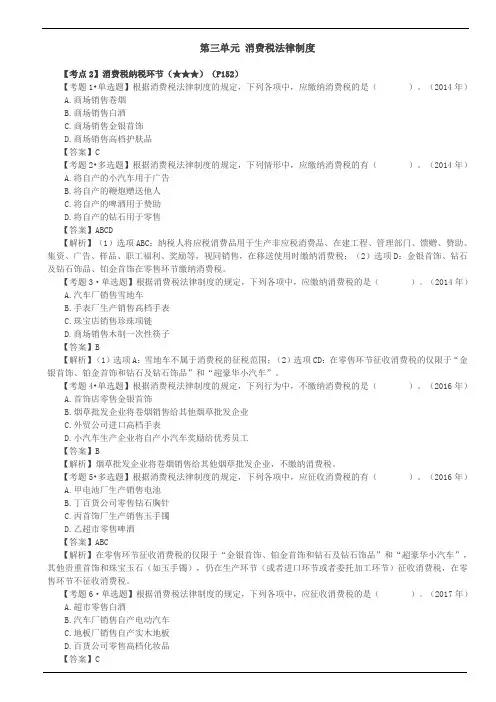

第三单元消费税法律制度【考点2】消费税纳税环节(★★★)(P152)【考题1•单选题】根据消费税法律制度的规定,下列各项中,应缴纳消费税的是()。

(2014年)A.商场销售卷烟B.商场销售白酒C.商场销售金银首饰D.商场销售高档护肤品【答案】C【考题2•多选题】根据消费税法律制度的规定,下列情形中,应缴纳消费税的有()。

(2014年)A.将自产的小汽车用于广告B.将自产的鞭炮赠送他人C.将自产的啤酒用于赞助D.将自产的钻石用于零售【答案】ABCD【解析】(1)选项ABC:纳税人将应税消费品用于生产非应税消费品、在建工程、管理部门、馈赠、赞助、集资、广告、样品、职工福利、奖励等,视同销售,在移送使用时缴纳消费税;(2)选项D:金银首饰、钻石及钻石饰品、铂金首饰在零售环节缴纳消费税。

【考题3·单选题】根据消费税法律制度的规定,下列各项中,应缴纳消费税的是()。

(2014年)A.汽车厂销售雪地车B.手表厂生产销售高档手表C.珠宝店销售珍珠项链D.商场销售木制一次性筷子【答案】B【解析】(1)选项A:雪地车不属于消费税的征税范围;(2)选项CD:在零售环节征收消费税的仅限于“金银首饰、铂金首饰和钻石及钻石饰品”和“超豪华小汽车”。

【考题4•单选题】根据消费税法律制度的规定,下列行为中,不缴纳消费税的是()。

(2016年)A.首饰店零售金银首饰B.烟草批发企业将卷烟销售给其他烟草批发企业C.外贸公司进口高档手表D.小汽车生产企业将自产小汽车奖励给优秀员工【答案】B【解析】烟草批发企业将卷烟销售给其他烟草批发企业,不缴纳消费税。

【考题5•多选题】根据消费税法律制度的规定,下列各项中,应征收消费税的有()。

(2016年)A.甲电池厂生产销售电池B.丁百货公司零售钻石胸针C.丙首饰厂生产销售玉手镯D.乙超市零售啤酒【答案】ABC【解析】在零售环节征收消费税的仅限于“金银首饰、铂金首饰和钻石及钻石饰品”和“超豪华小汽车”,其他贵重首饰和珠宝玉石(如玉手镯),仍在生产环节(或者进口环节或者委托加工环节)征收消费税,在零售环节不征收消费税。

第1篇一、实验背景消费税,作为我国税收体系中的重要组成部分,对调节消费结构、引导合理消费、增加财政收入等方面发挥着重要作用。

然而,随着我国经济的快速发展和社会的变迁,现行消费税制在税收功能定位、征税范围、税负设计等方面存在一定问题。

本实验旨在对消费税进行深入研究,分析其现状及问题,并提出相应的改革建议。

二、实验目的1. 深入了解消费税的基本概念、功能定位、征税范围、税率设计等方面的知识。

2. 分析我国现行消费税制的优缺点,探讨其存在的问题。

3. 结合我国经济发展和社会变迁,提出消费税改革的建议。

三、实验内容1. 消费税的基本概念及功能定位消费税是指对特定消费品或消费行为征收的一种税。

其主要功能包括:调节消费结构、引导合理消费、增加财政收入等。

2. 我国现行消费税制的评价与分析(1)优点①调节消费结构:消费税通过对特定消费品征税,引导消费者合理消费,促进消费结构的优化。

②引导合理消费:消费税对高档消费品征税,抑制过度消费,引导消费者形成合理消费观念。

③增加财政收入:消费税作为一种直接税,能够直接增加财政收入,为政府提供稳定的资金来源。

(2)缺点①功能定位单一:我国现行消费税制主要侧重于调节消费结构,而忽视了对环境保护、资源节约等方面的引导。

②征税范围越位与缺位并存:一方面,将一些生活必需品和少数生产资料列入征税范围,限制了消费者对这些产品的消费;另一方面,未将一些高档娱乐消费和对环境危害较大的消费品纳入征税范围。

③税负不尽合理:现行消费税税率设计在一定程度上是为了平衡财政收入,导致税负不尽合理,削弱了消费税作为调节性税种应有的职能。

3. 消费税改革建议(1)完善消费税功能定位:在保持原有功能的基础上,增加对环境保护、资源节约等方面的引导。

(2)优化征税范围:将高档娱乐消费和对环境危害较大的消费品纳入征税范围,同时适当调整部分消费品或生产资料的征税范围。

(3)调整税负结构:根据消费税的功能定位和征税范围,合理设计税率,使税负更加合理。

现行消费税制存在的问题及改进一、消费税存在的问题(一)消费税实行价内税带来诸多问题(1)价税不分,影响价格透明度和税收透明度,消费者购买物品所付的款项无法区分价款与税款。

(2)认识上产生误解,消费税与增值税同属生产环节的流转税,增值税实行价外税,税款由消费者负担,而消费税却是价内税,使人认为由企业负担,事实上实际的负担者仍是消费者。

认识上的偏差,不利于国家调控消费和分配的政策,不利于引导需求。

(3)作为价内税,消费税依然存在重复征税问题,重征了增值税。

(4)价内税与价外税并存,会给会计核算和统计工作带来诸多不便。

二、现行消费税征收的税目少且拘于格式化(1)征收范围有待扩大:各地歌舞厅、保龄球馆、高尔夫球场、桑拿浴室、按摩房比比皆是,经营者有暴利驱动,吃喝玩乐者常常有公款作后盾,公款消费屡禁不止,而此类超前消费行为却未征消费税。

(2)涉及对生态环境有害的应税消费品也太少了,对破坏生态的恶劣行为起不到抑制作用。

(3)随着生活水平的提高,有些消费品已成为生活必需品、常用品或生产资料,如:摩托车、护肤护发品等,对此征税,使消费受到限制,不符合我国消费税的指导原则。

三、消费税的税率不尽合理现行税目中护肤、护发品随着生活水平的提高,已属于生活必需品,税率比贵重首饰及珠宝、玉石还高;汽车轮胎属生产资料性质,且在对其征税后还要对小汽车征税,有重复征税现象,属所征税率过高之列;烟的税率在40%到45%,与大多数国家相比,税负处于较低水平;与卷烟一样,烈性酒如白酒的过多消费会影响人体健康,且过多的生产也浪费粮食,其税率偏低,汽油、柴油等石油产品属不可再生的稀缺资源,其消费还会污染大气环境,税负与世界上大多数国家相比也是较低的。

四、目前消费税的征税环节过于单一(1)征收中生产环节难以准确确定,如原材料生产、半成品制造与加工、在产品的分装与配送,甚至涉及批发与零售的生产环节,要加以准确划分是相当困难的。

(2)给偷逃税者以可乘之机,一旦生产者或进口者逃避了税收,就很难将所偷逃的税从下一环节补征回来。

成品油消费税征收环节改革及改革建议作者:***来源:《今日财富》2021年第29期通过对成品油消费税历年来的次税变革分析,以及结合目前成品油消费税呈现的现状,分析出目前成品油消费税在征税范围和征收环节等方面的存在的问题,本文针对成品油消费税征收环节方面的不足提出改革意见,提出消费税征收后移至消费环节的建议,针对改革过程中可能面临的问题,提供一些在改革实施过程中的有效措施及建议。

成品油消费税是指,在我国现有的消费制度下,以成品油为征收税目,进行消费税的征收,成品油消费税不完全属于一个税种,而是对成品油征收的一种消费税。

成品油消费税在调节消费结构,控制高能耗,节约资源,提高资源利用效率,增加财政收入,实现人类可持续发展和建立绿色生态文明方方面具有重要意义。

近年来随着经济的发展,国家对成品油市场的监管不断加强,出台了一系列的政策来规范成品油市场,为了保证中国能源市场绿色、安全、健康发展,国家有必要加快对成品油消费税的改革进程。

一、成品油消费税的的变革历程成品油消费税在引导消费,控制能耗,节约资源,减少污染,增加税收等方面发挥着重要作用。

中国成品油消费税制度从1993年国务院颁布的《中华人民共和国消费税暂行条例》以及国家税务总局发布的《消费税征收范围注释》的通知开始实施,确立了成品油消费税的征收范围。

其后经历了多次变革,分别对税目、征收范围和税率进行了不同程度的变革,1994年成品油消费税只有汽油和柴油两个税目,2006年国家税务总局重新调整和完善了消费税税目并新增石脑油、溶剂油、润滑油、燃料油、航空煤油五个子目,税目由原来的2个税目增加到7个税目,2013年至2015年国家为了促进环境治理和节能减排,多次提高了成品油的单位税额:其中(1)汽油、石脑油、溶剂油和润滑油的消费税单位税额到2014年由原来的1.12元/升提高到1.4元/升,到2015年又提高到1.52元/升,(2)柴油、航空煤油和燃料油的消费税单位税额2014年由原来的0.94元/升提高到1.1元/升,到2015年又提高到1.2元/升。

1.经营期在10年以上的生产性外商投资企业可以享受的税收优惠是()。

A.自开业年度起2年免税、3年减半征税B.自开始获利年度起2年免税、3年减半征税C.自开业年度起5年免税、5年减半征税D.自开始获利年度起5年免税、5年减半征税答案:B2.下列应税凭证,适用定额税率的是()。

A.营业账簿中记载资金的账簿B.权利许可证照C.产权转移证照D.各类合同及具有合同性质的凭证答案:B3.纳税人提供应税劳务,应当向哪个机关申报纳税?()A.纳税人所在地主管税务机关B.纳税人所在地主管财政机关C.应税劳务发生地主管税务机关D.应税劳务发生地主管财政机关答案:D4.消费税的纳税人是()。

A.生产应税消费品的单位和个人B.购买应税消费品的单位和个人C.受托加工应税消费品的单位和个人D.出口应税消费品的单位和个人答案:A5.根据增值税法律制度规定,视同销售行为应当征收增值税的事项是()。

A.将外购货物用于基建B.将外购货物作为原材料投入生产C.将外购货物无偿赠送他人D.将外购货物租赁给他人使用答案:C6.甲企业在南京登记注册,在苏州从事经营活动,其拥有一辆上海牌照的货车,该车辆缴纳车船使用税的地点为()。

A.南京B.苏州C.上海D.南京、苏州、上海均可答案:B7.根据现行规定,可以免征个人所得税的收入事项是()。

A.参加中央电视台体育比赛竞猜活动获得的奖金B.单位自行规定发放的补贴C.劳动者失业领取的失业救济金D.购买福利彩票的中奖收入答案:C8.现行车船使用税属于()。

A.中央税B.地方税C.中央、地方共享税D.附加税答案:D9.《企业所得税暂行条例》及《实施细则》规定,在计算应纳税所得额时,下列项目中可以扣除的是()。

A.非广告性质的赞助支出B.非公益、救济性捐赠支出C.直接向灾区的捐赠D.一定比例的公益、救济性的捐赠支出答案:D10.下列项目中,按照外商投资企业和外国企业所得税法的规定,不免征所得税的有()。

随着经济的发展,现行消费税制存在着许多问题,如何解决这些问题是进一步完善消费税制度的关键所在。

通过探讨经济快速发展背景下消费税立法的不足以及缺陷和解决办法,以期使得消费税制度与当前的经济社会发展水平相适应。

消费税的改革意义重大,不仅有利于完善我国税收征收管理体系,增加财政收入,保证国家预算资金充足,更能起到缩小社会贫富差距,引导合理消费的目的。

消费税制度的现状一、采取暂行条例形式我国现行消费税是在新中国成立初期开征的货物税和特种消费税的基础上形成的,但是消费税的正式设立要追溯到1994年,1994年我国正式开征了消费税这一新的流转税种。

而后历经多方发展,消费税经过多次改革,俨然已经成为我国主体税种的一部分。

但是我国目前实行的消费税制度采取的仍然是暂行条例形式,我国开征消费税至今已近30年,但它依旧只是一个行政条例。

其间虽然经历了几次制度调整和完善,包括2006年消费税制度改革、2008年成品油税费改革等,但是始终是一个暂行条例,并没有上升到立法层面,也没有体现税收法定原则。

二、税收收入全部归属于中央政府我国分税制财政管理体制将税收收入划分为中央政府固定收入、地方政府固定收入和中央政府与地方政府共享收入。

消费税作为我国仅次于增值税的第二大流转税种,其取得的税收收入全部归属于中央政府,地方政府参与消费税的征收,付出了相应的人力、物力、财力,却不享受分成比例,这在一定程度上也导致了地方财政资金的持续吃紧。

自2008年国务院对消费税暂行条例的修订过后,消费税税收收入近年来保持持续增长的态势,并占据我国中央政府税收收入总额的7%—8%。

三、针对特定税目征收根据征收范围的大小,消费税可以分为一般消费税和特别消费税,前者是针对所有的消费品和消费行为普遍征收的一种做法,而后者是有选择性地针对部分消费品和消费行为进行征收的一种方式。

世界上大多数国家都采用特别消费税,我国亦是如此,为发挥消费税特定的调节作用,我国选择了15类税目除了在普遍征收增值税的基础上再加征消费税,这15类税目大致上可以分为五种类型。