2003-2008年北京公开交易土地数据汇总分析-20

- 格式:doc

- 大小:211.51 KB

- 文档页数:26

2008年全国土地市场动态监测分析报告2008年,世界金融危机的冲击波在扩散和蔓延,国际经济环境恶化的阴霾不仅笼罩着西方经济发达国家,而且对我国的经济发展产生严重的影响。

面对国际和国内的形势,党中央和国务院制定了正确的保增长、扩内需、调结构的宏观经济政策和一系列切实可行的措施。

土地是国家最宝贵的生产要素,是最巨大的国家资产。

土地作为宏观调控的有效工具,对积极应对国际金融危机,保持国家经济又好又快发展,具有不可替代的作用,同时也面临诸多的困难和问题。

所以,我们必须进行科学的、实事求是的分析,制定与之相适应的方针、政策和措施。

2009年是土地调整之年,土地政策、土地市场、土地供应、土地管理和宏观调控等的核心是调整,最大限度地、用最快速度来促进我国经济发展方式的转变,产业结构的调整和优化。

本报告以此为核心展开其研究和分析。

一、2008年土地市场运行情况2008年,从一季度开始经济增速逐季放慢的态势十分明显。

为了防止经济增长下滑过快,党中央、国务院及时调整了宏观经济政策,调控目标由年初的“两防”调整为年中的“一保一控”,到年底再调整为“保增长、扩内需、调结构”。

受宏观经济形势及国家调控政策影响,2008年出现了与整个宏观经济一致的走势和特点。

(一)土地供应总量降幅明显,年底呈回升态势2008年,全国土地供应总量221331.30公顷,同比减少18.9%,而前三季度的同比降幅达28.6%。

从季度分析,一季度建设用地供应量仅为28511.60公顷,跌入2006年一季度以来的最低水平,二季度开始建设用地供应量略有回升,到了第四季度达到83657.59公顷,占全年供地总量的37.8%,不仅明显高于前三季度供应量,还创下了近三年来单季供应量最高水平。

其原因可能是由于,各级国土资源管理部门为认真贯彻落实中央关于进一步扩大内需促进经济平稳较快发展的方针政策,第四季度加快了土地审批和供应,稳步增加了建设用地供应量。

从各地情况看,2008年全国共有21个省(市、区)建设用地供应量同比减少,10个省(市、区)供应量同比增加。

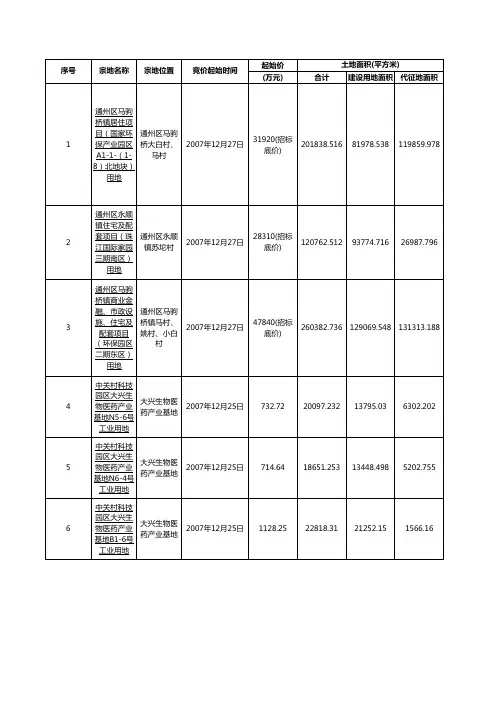

北京市国土资源局、市发展和改革委员会、市规划委员会关于印发北京市2008年度土地供应计划的通知文章属性•【制定机关】北京市国土资源局,北京市发展和改革委员会,北京市规划委员会•【公布日期】2008.06.24•【字号】京国土市[2008]301号•【施行日期】2008.06.24•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】土地资源正文北京市国土资源局、市发展和改革委员会、市规划委员会关于印发北京市2008年度土地供应计划的通知(京国土市[2008]301号)各区、县人民政府,市政府各委、办、局,各市属机构:《北京市2008年度土地供应计划》已经2008年第7次市政府常务会议通过,经市政府批准,现印发给你们,请认真贯彻执行。

北京市国土资源局北京市发展和改革委员会北京市规划委员会二〇〇八年六月二十四日北京市2008年度土地供应计划为深入贯彻党的十七大精神,落实科学发展观,切实加强土地调控,大力促进土地集约利用,推动首都经济社会又好又快发展,根据《北京市2007至2010年土地供应中期计划》,结合本市2008年的社会经济发展形势,制定本计划。

一、计划指标(一)总量2008年土地供应总量控制在6100公顷左右,其中新增建设用地严格控制在3500公顷以内,鼓励和引导利用存量建设用地2600公顷左右。

(二)用途结构在2008年土地供应总量中,基础设施用地2500公顷;工业仓储用地800公顷;其他产业用地400公顷;科技、教育、文化、卫生、体育和行政办公用地440公顷;住宅用地1700公顷,其中:廉租住房及经济适用住房类用地400公顷,限价商品房用地300公顷,其他商品房用地1000公顷;商服用地260公顷。

(三)空间布局首都功能核心区和生态涵养区的土地供应量不高于全市土地供应总量的25%,城市功能拓展区和城市发展新区的土地供应量不低于全市土地供应总量的75%。

二、土地供应导向(一)保证城市基础设施和以改善民生为重点的公共服务、环境建设的土地供应,提升城市运行和服务水平,保障奥运会的成功举办。

北京市2008年度土地供应计划-一、2008年度土地供应计划的主要指标。

2008年土地供应总量控制在6100公顷左右。

按用途结构分,基础设施用地2500公顷,工业仓储用地800公顷,其他产业用地400公顷,科教文卫体及行政办公用地440公顷,住宅用地1700公顷,商服用地260公顷。

住宅用地1700公顷中安排廉租住房和经济适用类住房用地400公顷,限价商品房用地300公顷,其他商品房用地1000公顷。

二、2008年度土地供应计划主要特点:一是2008年土地供应总量保持在6100公顷左右,比2007年减少200公顷,并新增建设用地严格控制在3500公顷左右。

二是加大住宅和保障性住房的土地供应,2008年度住宅用地供应总量比2007年增加了100公顷,并进一步优化了住宅用地供应结构,廉租住房、经济适用房和限价商品住房的土地供应量在2007年基础上增加了300公顷,达到700公顷,占年度住宅用地供应的40%,确保实现政府对社会作出的800万平方米保障性住房和限价房的承诺。

三是住宅、产业、商服的计划落实到地块并将在计划正式实施后,尽快向社会公布,一方面方便广大市民进行理性的消费和置业;另一方面方便企业合理开发投资,从而也实现土地供应计划对需求的有效引导。

四是计划在空间上进一步发挥引导和管制作用。

一是土地供应将进一步向城市发展的重点区域功能拓展区和城市发展新区转移,两个功能区的土地供应量不低于全市土地供应总量的75%;二是重点支持城市南部地区基础设施和公用设施建设项目的土地供应,同时引导中心城内的优质服务设施资源向新城(新城博客,新城新闻,新城说吧)辐射;三是支持重点功能区及市级(含)以上开发区的产业用地供应,促进产业的集聚。

五是计划突出了土地的节约集约利用。

一是全面实施工业用地招拍挂,强化通过市场配置资源实现土地的节约集约利用;二是严格执行市规划委和我局今年3月联合发布的《北京市城市建设节约用地标准》,建立基础设施和公共服务设施节约集约用地的硬约束。

北京市2008年度土地利用变化情况分析报告根据国土资源部办公厅《关于开展2008年度土地变更调查工作的通知》(国土资厅发…2008‟118号)要求,2008年9月至12月,我市继续采用新技术、新方法,以2007年变更调查成果资料为基础,利用不同卫星遥感数据,分三个时段汇总统计了2007年11月1日至2008年12月31日期间变更调查数据,较好地完成了年度土地变更调查工作任务。

现将有关情况报告如下:一、年末各地类规模和本年度各地类变化情况截止到2008年12月31日,全市农用地1643.97万亩、建设用地506.57万亩、未利用地311.04万亩,分别占全市土地总面积的66.8%、20.6%、12.6%。

农用地中:耕地347.53万亩、园地179.89万亩、林地1030.62万亩、牧草地3.07万亩、其他农用地82.86万亩,分别占农用地总量的21.1%、10.9%、62.7%、0.2%、5.1%。

建设用地中:居民点及独立工矿用地418.23万亩、交通用地48.88万亩、水利设施用地39.46万亩,分别占建设用地总量的82.6%、9.6%、7.8%。

未利用地中:未利用土地262.16万亩、其他土地48.88万亩,分别占未利用地总量的84.3%、15.7%。

2008年度土地利用变化情况统计表单位:万亩(一)第Ⅰ变更时段(2007年11月1日至2007年12月31日)各地类变化情况截止到第Ⅰ变更时段末,全市农用地1648.37万亩、建设用地500.73万亩、未利用地312.48万亩,分别占全市土地总面积的67.0%、20.3%、12.7%。

第Ⅰ变更时段内全市农用地净减少1.38万亩、未利用地净减少0.51万亩、建设用地净增加1.89万亩。

2008年度第I变更时段土地利用变化情况统计表单位:万亩(二)第Ⅱ变更时段(2008年1月1日至2008年10月31日)各地类变化情况截止到第Ⅱ变更时段末,全市农用地1644.46万亩、建设用地505.81万亩、未利用地311.31万亩,分别占全市土地总面积的66.8%、20.5%、12.7%。

2008年北京市房地产市场运行情况来源:北京市统计局网站发布时间:2009-02-052008年下半年以来,在国内外宏观经济下行的背景下,我市房地产市场进入全面下调的深度调整期:开发投资下行,建设步伐放缓,开发面积全面下降,市场观望情绪浓厚,价格虽然松动,但仍在高位运行。

一、开发投资逐步回升,但总体仍呈下降趋势2008年,我市房地产开发投资经历了增长、放缓、下降、恢复四阶段。

其中,一季度完成开发投资315.3亿元,比上年同季增长22.5%;二季度完成479.1亿元,增长5.9%,增速回落16.6个百分点,投资呈现下行趋势;三季度受施工限制影响,完成开发投资342.5亿元,下降35.1%;四季度各月开发投资逐步回升,完成771.8亿元,同比增长1.8%。

图1 2007年以来我市房地产开发投资各月累计增速图单位:%2008年,全市房地产开发投资总体仍呈下降趋势,累计完成开发投资1908.7亿元,比上年下降4.4%,降幅比1-11月缩小2.7个百分点。

二、项目建设步伐放缓,开发面积全面下降从全年趋势看,随着房地产市场调整程度加深,商品房施工面积从5月份开始由同比增长转为下降,新开工面积增速从快速增长至逐步放缓,9月份后开始下降,并且降幅逐渐扩大。

截至12月末,全市商品房施工面积10014.3万平方米,比上年下降 4.1%。

其中,住宅施工面积5538.2万平方米,下降6.4%。

2008年,全市商品房新开工面积2337.2万平方米,同比下降8.6%。

其中,住宅新开工面积1565.3万平方米,下降4.5%。

竣工面积连续下降。

由于先行指标新开工面积2007年降幅较大,同时,销售市场形势低迷影响开发项目建设进度,2008年竣工面积持续下降。

全年全市竣工面积2558万平方米,比上年下降11.5%。

其中,住宅竣工面积1399.3万平方米,下降24.5%。

图2 2008年我市住宅开发面积各月累计增速走势图单位:%三、销售量有所回升,但整体形势依然低迷2008年以来,房地产销售市场观望情绪浓厚,前11个月住宅销售面积持续下降过半。

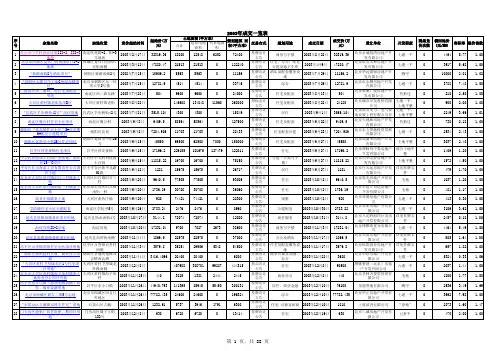

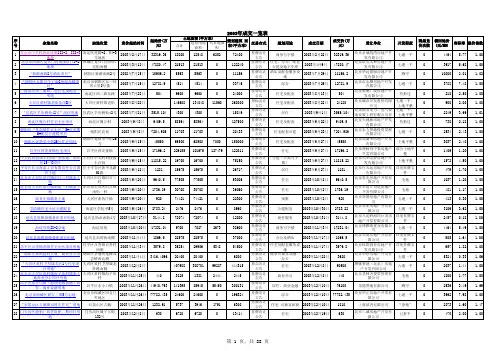

2003年至2008年三季度北京公开交易土地数据汇总分析2008年12月目录一、历年公开交易土地成交量、成交金额及均价变化情况............. - 4 -1、土地成交量变化........................................................................ - 4 -2、成交土地规划建筑面积变化................................................... - 5 -3、土地成交总额变化.................................................................... - 6 -4、成交土地平均楼面价变化....................................................... - 7 -二、成交土地按照规划分类分析比较............................................................. - 7 -1、用地性质分类............................................................................ - 7 -2、各规划分类成交土地规划建筑面积变化情况...................... - 8 -3、各规划分类土地楼面地价变化............................................... - 9 -三、土地区域分类分析 ......................................................................................... - 10 -1、城八区和郊区建筑面积供应量和楼面价分析.................... - 10 -2、城八区和郊区住宅及配套建筑面积供应量和楼面价分析- 11 -3、海淀、朝阳住宅及配套规划面积供应量和楼面价分析... - 13 -4、其他成较量较大5区县住宅及配套建筑面积供应量和楼面价分析................................................................................................. - 14 -三、政策相关性分析(待完善) .................................................................... - 16 -1、历年政策回顾.......................................................................... - 16 -一、历年公开交易土地成交量、成交金额及均价变化情况2003年至2008年三季度北京市公开交易共成交土地396块,土地面积3560.07万平方米,规划建筑面积4377.59万平方米,成交总金额1329.45亿元,成交平均楼面价3036.95元/平方米。

2003年至2008年三季度北京公开交易土地数据汇总分析2008年12月目录一、历年公开交易土地成交量、成交金额及均价变化情况............. - 4 -1、土地成交量变化........................................................................ - 4 -2、成交土地规划建筑面积变化................................................... - 5 -3、土地成交总额变化.................................................................... - 6 -4、成交土地平均楼面价变化....................................................... - 7 -二、成交土地按照规划分类分析比较............................................................. - 7 -1、用地性质分类............................................................................ - 7 -2、各规划分类成交土地规划建筑面积变化情况...................... - 8 -3、各规划分类土地楼面地价变化............................................... - 9 -三、土地区域分类分析 ......................................................................................... - 10 -1、城八区和郊区建筑面积供应量和楼面价分析.................... - 10 -2、城八区和郊区住宅及配套建筑面积供应量和楼面价分析- 11 -3、海淀、朝阳住宅及配套规划面积供应量和楼面价分析... - 13 -4、其他成较量较大5区县住宅及配套建筑面积供应量和楼面价分析................................................................................................. - 14 -三、政策相关性分析(待完善) .................................................................... - 16 -1、历年政策回顾.......................................................................... - 16 -一、历年公开交易土地成交量、成交金额及均价变化情况2003年至2008年三季度北京市公开交易共成交土地396块,土地面积3560.07万平方米,规划建筑面积4377.59万平方米,成交总金额1329.45亿元,成交平均楼面价3036.95元/平方米。

表11、土地成交量变化2002年5月9日国土资源部签发11号文件《招标拍卖挂牌出让国有土地使用权规定》,按照规定,商业、旅游、娱乐和商品住宅等各类经营性用地,必须以招标、拍卖或者挂牌方式出让。

国土资源部随后出文要求在2004年8月31日前协议出让土地必须终结,一级土地市场逐渐走上公开交易。

从统计图标可以看出,2006年开始土地成交面积大幅激增,其中,2006年比2005年成交土地面积递增125.86%,2007年比2006年成交土地面积递增12.32%,并与2008年一季度达到成交土地面积的顶峰—531.35万平方米。

图12、成交土地规划建筑面积变化和土地成交面积同步,2006年开始土地交易面积大幅激增,其中,2006年比2005年成交土地规划建筑面积递增104.40%,2007年比2006年成交土地规划建筑面积递增39.38%,并与2008年一季度达到成交土地规划建筑面积的顶峰654.89万平方米。

图23、土地成交总额变化2003年至2008年三季度土地公开交易成交总额1329.45亿元,其中2007年和2008年前三季度成交量占近六年成交总额的60%,经过2007年四季度成交总额激增后,2008年一季度成交总额达265.80亿元,为历年各季度的最高值。

图34、成交土地平均楼面价变化从下图可以看出,2003年~2006年成交地块均价在2500元/平方米上下振幅(2006年一季度由于工体地块的成交变化交大),从2007年一季度开始进入逐步攀升阶段,于2007年四季度达4259.84元/平方米,为历年各季度最高值,并从2008年一季度开始大幅回落(成交地块的逐渐郊区化和用地性质的多样化尚未能体现)。

图4二、成交土地按照规划分类分析比较1、用地性质分类为便于研究分析,把土地的规划用途,分为住宅及配套用地,商服综合用地,其它用地三类。

其中住宅及配套用地包括以住宅为主,兼商业、金融、社区配套等性质用地性质;商服综合用地包括商业、办公、公寓式酒店、旅游酒店、文化娱乐等性质用地;其它用地包括产业发展用地、科教文卫体和行政办公用地、基础设施、公共设施用地等等。

近六年中,住宅及配套供应量最大,达总供应量的78%,共3507.05万平方米,办公商服及综合用地占17%,为755.28万平方米,工业及其他用地占5%,为233.78万平方米。

图52、各规划分类成交土地规划建筑面积变化情况图6如上图示,交易土地规划性质为住宅及配套的供应量历年持续呈放大状态,2007年四季度和2008年一季度达到规划建筑面积482.72万平方米和528.06万平方米的高峰;土地规划性质为办公商服及综合的建筑面积增长趋势不明显,但也是在2007年四季度和2008年一季度达到210.72万平方米和91.49万平方米的高度;土地规划性质为工业及其他的建筑面积,尤其工业,在2008年后开始供应量放大,并在2008年三季度超过住宅和办公商服用地达125.19万平方米,主要集中在通州、大兴和顺义。

3、各规划分类土地楼面地价变化图7如上图示,交易土地住宅楼面价平均呈增长趋势(2006年一季度均价达7813.08元/平方米,主要由于工体4号院达11015元/平方米拉升所致,该季度成交地块仅2块);交易土地住办公商服楼面价总体为平缓态势,近年为下降趋势。

扣除2006年一季度个别项目因素,和供应量相同,2007年四季度和2008年一季度住宅楼面均价达到4494.38元/平方米和4522.61元/平方米的峰值,价、量齐达高点。

三、土地区域分类分析北京区域分类相对准确需做版块分析,本次分析仅做趋势分析,将城八区和郊区进行比较分析,并对热点区域和供应量较大区域做进一步深入分析。

1、城八区和郊区建筑面积供应量和楼面价分析图8如上图示,2006年以前,城八区和郊区建筑面积供应量基本趋于同步,由于城内拆迁难度加大,房价快速上涨,以及公共交通的大幅改善等一系列因素影响,郊区供应量逐渐放大,而城八区供应量逐渐呈萎缩态势。

郊区供应量也于2007年四季度和2008年一季度达354.45万平方米和383.64万平方米,大幅超过同期城八区供应量100多万平方米。

图9如上图示,由于城八区供应量逐渐呈萎缩态势,自2003年以来,城八区和郊区成交土地楼面价差距从1500~2500元/平方米呈逐渐拉大趋势(2005年数据由于平谷成交一块现楼招拍挂土地,致使该年度平均楼面价突升)。

城八区和郊区成交土地楼面价的差距拉大另一个原因是郊区在2008年前三季度大量工业用地供应关系较大。

2、城八区和郊区住宅及配套建筑面积供应量和楼面价分析图10如上图示,2004~2005年城八区和郊区住宅面积供应量基本接近,随着城内拆迁难度加大,房价快速上涨,以及公共交通的大幅改善等一系列因素影响,2006年开始郊区供应量逐渐放大,而城八区供应量逐渐平缓,至2008年度呈萎缩态势。

城八区和郊区住宅面积供应量差距逐部拉大,2008年前三季度,城八区住宅面积供应量为255.37万平方米,郊区则达459.31万平方米,郊区住宅供应量约为城八区的1.8倍。

图11如上图示,近六年,虽然城八区住宅供应量减少,郊区逐渐放大,城八区和郊区的住宅楼面价2006年后基本呈平行状态,一方面反映公共交通改善逐渐拉近之间的房价预期,另一方面可以看出,城八区的房价已和购房者的购买力比较2006年度达到了高点,而郊区相对较低的房价吸引了更多的购房者。

参照图9,和城八区和郊区成交土地楼面价差距从1500~2500元/平方米呈逐渐拉大趋势相比,住宅楼面价变化却基本平行,反映出郊区办公商服和工业及其他用地公开交易的面积逐渐增大。

3、海淀、朝阳住宅及配套规划面积供应量和楼面价分析海淀、朝阳的住宅及配套土地在近年来公开交易的城八区土地中相对其他区县供应体量较大,按照规划建筑面积统计,占全市约30%,在此做专项比较分析。

图12如上图示,2006年以前,海淀和朝阳住宅建筑面积供应量年度差距较小,2006年开始,朝阳和海淀供应量逐渐拉大,2006年至2008年前三季度依次差量为:80.81万平方米、164.64万平方米和150.33万平方米。

结合图10可以看出,海淀和城八区综合数据相似,由于区域发展面积的限制和拆迁难度的加大,供应量逐渐呈萎缩态势,而朝阳东部、北部待开发土地面积较多,拆迁难度相对较小,加之房价的大幅攀升,供应量近三年大幅增加,2006年至2008年前三季度依次为:151.28万平方米、159.22万平方米和154.67万平方米,分别占城八区住宅总供应量的45.06%、33.24%和60.57%。

图13如上图示,近六年来海淀、朝阳公开交易的土地住宅楼面价互有高低,从趋势看,结合图12,楼面价和供应量呈反向关系,海淀增长幅度较大,而朝阳涨幅相对平缓,可以看出,由于海淀供应量较小,某个热点区域地块的推出对均价影响比较明显,其高幅的增长未必真实,但高成本土地的推出也反映了海淀土地出现稀缺,朝阳的供应量样本足够大,可以看出近三年左右地价趋平缓,但主要原因是较远位置地块的推出拉平了均价。

4、其他成较量较大5区县住宅及配套建筑面积供应量和楼面价分析图14近六年除海淀、朝阳外,丰台、通州、大兴、顺义和昌平住宅建筑面积供应量达1714.93万平方米,占全市供应量50.75%,其中顺义和大兴供应量分别达409.03万平方米和429.79万平方米,均超过海淀供应量。