增值税预交税款表

- 格式:xls

- 大小:26.50 KB

- 文档页数:1

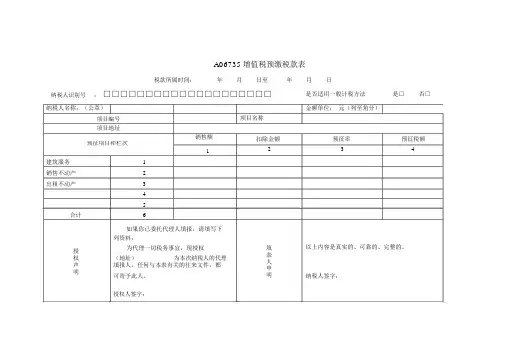

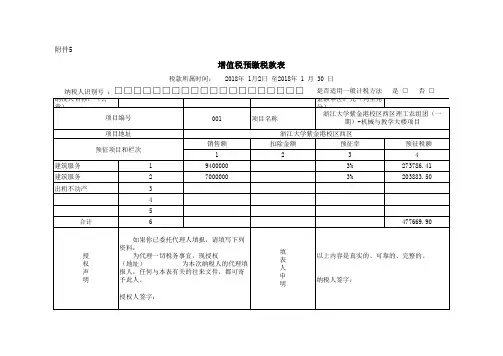

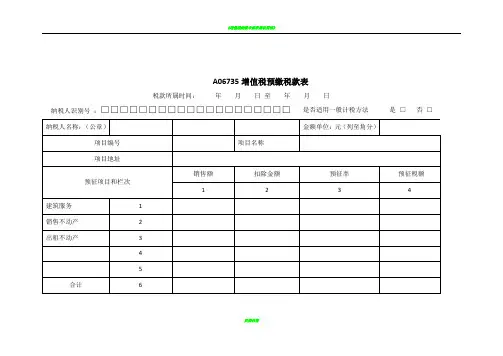

A06735增值税预缴税款表

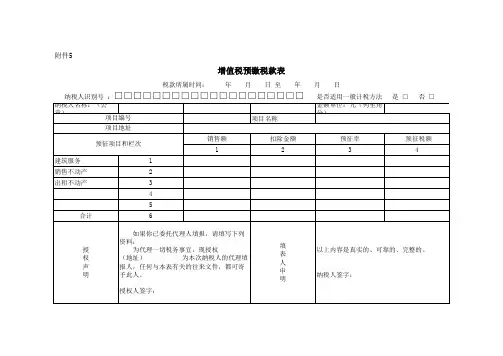

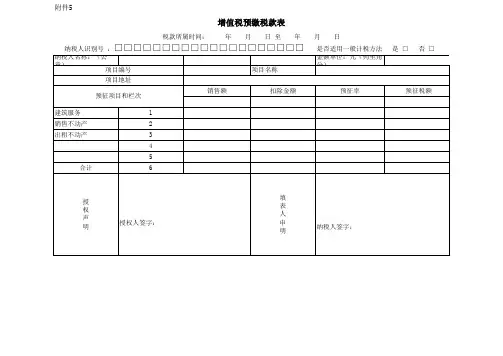

税款所属时间:年月日至纳税人识别号:□□□□□□□□□□□□□□□□□□□□年月日

是否适用一般计税方法是□否□

纳税人名称:(公章)

项目编号

项目地址

销售额

预征项目和栏次

1

建筑服务1

销售不动产2

出租不动产3

4

5

合计6

如果你已委托代理人填报,请填写下

列资料:

授

为代理一切税务事宜,现授权

(地址)为本次纳税人的代理权

声填报人,任何与本表有关的往来文件,都

明

可寄予此人。

项目名称

扣除金额

2

填

表

人

申

明

金额单位:元(列至角分)

预征率预征税额

34

以上内容是真实的、可靠的、完整的。

纳税人签字:

授权人签字:。

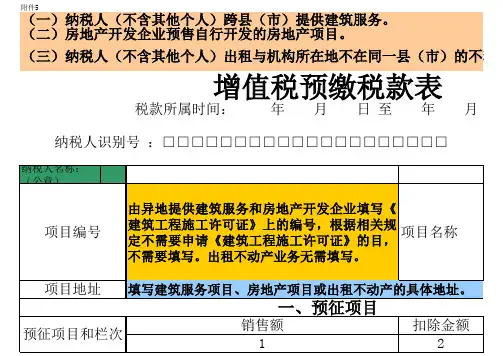

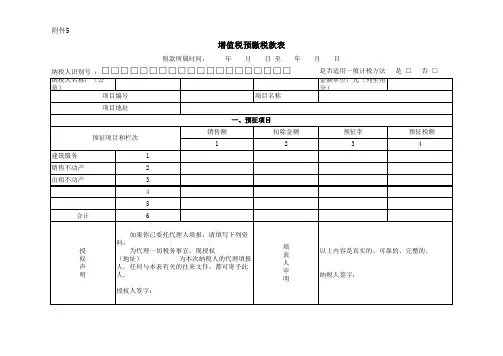

增值税预缴税款表及填表说明文件编码(008-TTIG-UTITD-GKBTT-PUUTI-WYTUI-8256)增值税预缴税款表税款所属时间:年月日至年月日是否适用一般计税方是□否纳税人识别号:□□□□□□□□□□□□□□□□□□□□《增值税预缴税款表》填写说明一、本表适用于纳税人发生以下情形按规定在国税机关预缴增值税时填写。

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

(二)房地产开发企业预售自行开发的房地产项目。

(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

二、基础信息填写说明:(一)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”:填写纳税人的税务登记证件号码;纳税人为未办理过税务登记证的非企业性单位的,填写其组织机构代码证号码。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“是否适用一般计税方法”:该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×”。

(五)“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。

出租不动产业务无需填写。

(六)“项目名称”:填写建筑服务或者房地产项目的名称。

出租不动产业务不需要填写。

(七)“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

三、具体栏次填表说明:(一)纳税人异地提供建筑服务纳税人在“预征项目和栏次”部分的第1栏“建筑服务”行次填写相关信息:1.第1列“销售额”:填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)。

2.第2列“扣除金额”:填写跨县(市)提供建筑服务项目按照规定准予从全部价款和价外费用中扣除的金额(含税)。

3.第3列“预征率”:填写跨县(市)提供建筑服务项目对应的预征率或者征收率。

附6《增值税预缴税款表》填写说明一、表格简介《增值税预缴税款表》是企业在办理增值税纳税申报时填写的一张表格。

该表格主要用于办理增值税预缴税款事宜,并包含了一些涉及企业纳税和基本信息的内容。

二、如何填写《增值税预缴税款表》1.表格抬头《增值税预缴税款表》的表格抬头主要包括发票销售方的名称、地址、电话、纳税人识别号等基本信息,同时还包括了所填写表格的开票日期和填表人员的姓名、部门、电话等详细信息。

这些信息必须准确填写,以便纳税人需要时进行查询。

2.税款计算信息《增值税预缴税款表》中有一行名称为“本期应预缴增值税额”的栏目,需要企业填写当期应预缴的增值税额。

填写时需要根据税收政策和企业销售情况进行计算,并在合适的地方填写正确的数值。

同时,如果企业需要退税,可以在“已退税额”一栏中填写已申请退税的数额,以便资金链的流转。

3.其他事项信息《增值税预缴税款表》中还包括了一些其他事项信息。

例如,企业需要填写涉及开具发票的信息,在“销售情况”一栏中按照发票种类和开票金额进行填写。

此外,企业还需要填写当前执行的货物和应税劳务的税率,以及资产折旧费用和利息等其他应该包含在预缴税款中的费用。

4.签字确认信息最后,企业需要在《增值税预缴税款表》的最后几行进行签字确认。

签字确认内容包括了企业填写的税款金额、发票情况、申请退税额等信息的真实性和准确性。

签字确认后,企业应妥善保存原始表格,以便后续税务部门核查和查询。

三、填写注意事项1.《增值税预缴税款表》填写时需要保证信息的准确性和完整性。

在填写前,企业要对相关资料进行仔细审核和核对,以便避免出现数据误差或漏填遗漏的情况。

2.企业必须按照税收政策和税收法规的规定进行填写。

如果企业对税法的规定不太明确,可以咨询税务机关进行解答和核验。

3.企业在填写《增值税预缴税款表》时,需要按照规定的时限和规定的方式进行提交。

同时,企业还需要留存好相关的账户和审核资料,以便税务部门进行审核和查询。

《增值税预缴税款表》填写说明《增值税预缴税款表》填写说明一、概述《增值税预缴税款表》是一种用于企业计算和缴纳增值税的表格,适用于在建筑服务、销售不动产、出租不动产等特定领域的企业。

该表用于在预缴税款时记录相关信息,帮助企业准确计算税款并确保及时缴纳。

本文将详细说明如何填写《增值税预缴税款表》。

二、关键词解释1、纳税人识别号:企业的纳税人识别号是填写该表的重要信息。

它是企业在税务机关登记的唯一标识符,用于识别纳税人的身份。

2、税款所属期:表示企业需要缴纳税款的期限。

一般情况下,税款所属期为一个月。

3、销售额:指企业在一定时期内销售货物或提供劳务所取得的收入总额。

4、预征率:指针对特定领域的增值税预征所适用的税率。

不同的领域可能有不同的预征率。

三、重点填写说明1、纳税人识别号:准确填写企业的纳税人识别号,确保与税务机关登记的信息一致。

2、税款所属期:根据实际情况选择正确的税款所属期,确保及时缴纳税款。

3、销售额:准确填写企业的销售额,确保税务机关能够了解企业的收入情况。

4、预征率:根据企业所在领域的规定,选择正确的预征率进行计算。

四、例证说明假设某企业在x年2月份销售不动产取得收入100万元,该企业的纳税人识别号为ABC123456789,适用税率为10%,则该企业应缴纳的增值税预缴税款为:应纳税款 = 销售额×预征率 = 100万元× 10% = 10万元在填写《增值税预缴税款表》时,应将纳税人识别号、税款所属期、销售额和预征率等信息准确填入相应位置。

五、总结正确填写《增值税预缴税款表》对于企业及时缴纳税款、避免滞纳金等具有重要意义。

本文详细介绍了如何填写该表,包括对关键词的含义进行解释,重点说明填写过程中的要点,并通过例证进行了具体说明。

企业应根据自身实际情况,准确填写该表的相关信息,确保及时缴纳税款。

随着税务政策的不断更新和调整,企业应随时关注相关政策变化,以避免因不了解政策而产生不必要的风险。

A06735增值税预缴税款表

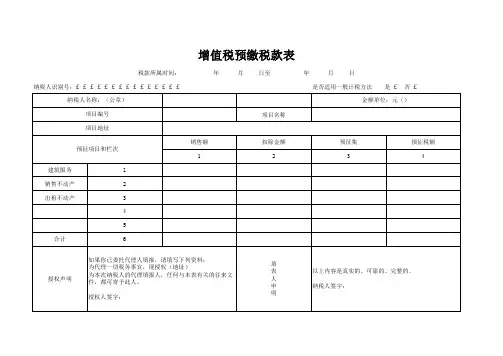

税款所属时间:年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□□□□□□是否适用一般计税方法是□否□纳税人名称:(公章)金额单位:元(列至角分)

项目编号项目名称

项目地址

预征项目和栏次销售额扣除金额预征率预征税额

1 2 3 4

建筑服务 1

销售不动产 2

出租不动产 3

4

5

合计 6

如果你已委托代理人填报,请填写下

列资料:

授权声明

为代理一切税务事宜,现授权

(地址)为本次纳税人的代理

填报人,任何与本表有关的往来文件,都

可寄予此人。

填

表

人

申

明

以上内容是真实的、可靠的、完整的。

纳税人签字:

授权人签字:。