建设项目投资估算表(2)

- 格式:xls

- 大小:34.00 KB

- 文档页数:23

建设投资估算表及计算过程在进行建设项目投资估算时,我们需要考虑各种因素,包括项目的规模、技术要求、建设期限以及市场需求等等。

以下是一般建筑项目的投资估算表及计算过程。

首先,估算项目的总投资额。

总投资额是建设项目从规划、设计、施工到投产运营所需的全部费用的总和。

根据项目的规模和技术要求,可以确定建筑物的建筑面积和高度,从而估算出材料、设备、劳动力等费用。

另外,还需要考虑土地购置费用、设计费用、施工管理费用、项目前期工作费用等。

其次,估算项目的建设成本。

建设成本是指建设项目实施过程中所需的资金支出。

建设成本通常包括土地开发费用、建筑物结构费用、装修费用、设备和器具购置费用、水电暖系统费用、环境保护设施费用等。

建设成本的估算需要准确估计各项资源的数量和价格,并结合市场价格和建筑行业的发展趋势进行调整。

再次,估算项目的管理费用和运营费用。

管理费用包括项目管理团队的薪资和职工福利、管理业务支出、规划设计支出等。

运营费用包括生产经营成本、维修费用、管理费用、市场推广费用等。

这些费用需要根据项目的特点和市场情况进行估算。

最后,进行项目收入的估算。

根据市场需求和项目特点,可以预估建设项目的销售收入、租金收入、服务收入等。

收入的估算需要结合市场数据和项目情况进行调整,并进行风险评估。

在计算过程中,需要遵循以下原则:1.全面性原则:估算应包括项目从前期准备到建设、投产和运营的各个阶段的全部费用。

2.实事求是原则:估算应以实际情况为依据,精确计算各项费用,并考虑可能存在的风险和变数。

3.可比性原则:估算应基于可比性原则,即相同类型的建设项目在不同地区、不同时间具有一定的可比性,可以参考类似项目的估算结果进行调整。

4.审慎性原则:估算结果应具有一定的审慎性,考虑不同方面的因素和风险,避免高估或低估。

需要注意的是,建设投资估算是一个复杂而细致的工作,需要考虑众多因素,包括地理环境、行业发展趋势、法律法规等等。

估算的准确性对于项目的成功与否起到决定性的作用,因此需要充分调研和数据分析,同时也要充分运用经验和专业知识进行估算。

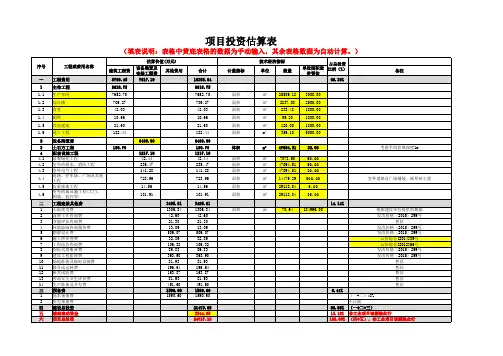

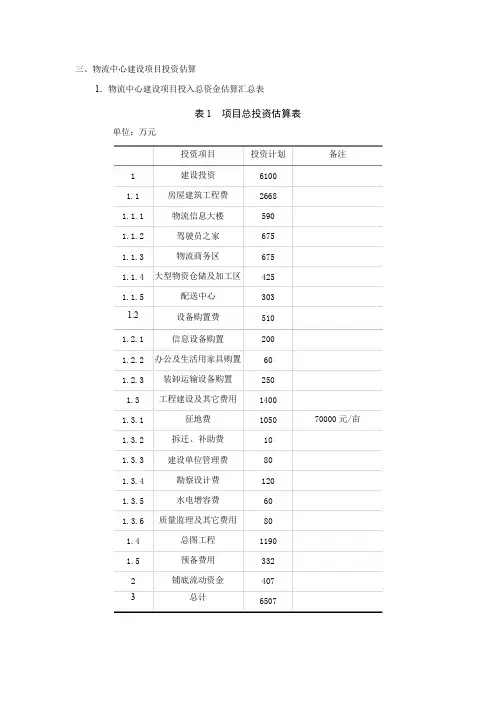

三、物流中心建设项目投资估算1.物流中心建设项目投入总资金估算汇总表表1项目总投资估算表单位:万元投资项目投资计划备注1建设投资61001.1房屋建筑工程费26681.1.1物流信息大楼5901.1.2驾驶员之家6751.1.3物流商务区6751.1.4大型物资仓储及加工区4251.1.5配送中心3031.2设备购置费5101.2.1信息设备购置2001.2.2办公及生活用家具购置601.2.3装卸运输设备购置2501.3工程建设及其它费用14001.3.1征地费105070000元/亩1.3.2拆迁、补助费101.3.3建设单位管理费801.3.4勘察设计费1201.3.5水电增容费601.3.6质量监理及其它费用801.4总图工程11901.5预备费用3322铺底流动资金4073总计65072.物流中心建设项目流动资金估算表表1项目流动资金估算表单位:万元序号项目201520162017201820192020 1流动资产415821821821821821 1.1应收帐款400800800800800800 1.2现金1521212121212流动负债817171717172.1应付帐款817171717173流动资金(1-2)407805805805805805 4流动资金本年增加额4073980000表2项目流动资金估算表续表单位:万元序号项目202120222023202420251流动资产8218218218218211.1应收帐款8008008008008001.2现金21212121212流动负债17171717172.1应付帐款17171717173流动资金(1-2)8058058058058054流动资金本年增加额00000表3项目营业收入及税金估算表单位:万元序号项目201520162017201820192020 1营业收入240048004800480048004800 1.1信息咨询服务收入1500300030003000300030001.2餐饮住宿及其他收入480960960960960960 1.3仓储收入215430430430430430 1.4吊费收入205410410410410410 2营业税金及附加124.8249.6249.6249.6249.6249.62.1营业税(5%)120240240240240240 2.2城市维护建设税(1%) 1.2 2.4 2.4 2.4 2.4 2.4 2.3教育费附加(3%)3.67.27.27.27.27.2表4项目销售收入及税金估算表续表单位:万元序号项目202120222023202420251营业收入480048004800480048001.1信息咨询服务收入300030003000300030001.2餐饮住宿及其他收入9609609609609601.3仓储收入430430*********1.4吊费收入410410*********2营业税金及附加249.6249.6249.6249.6249.62.1营业税(5%)2402402402402402.2城市维护建设税(1%) 2.4 2.4 2.4 2.4 2.42.3教育费附加(3%)7.27.27.27.27.2三、物流中心建设项目成本费用估算表5总成本费用估算表单位:万元序号项目2015201620172018201920201经营成本4608108108108108101.1营业费用1502002002002002001.2管理费用2003003003003003001.3燃料动力费1002002002002002001.4维护费1001001001001001.5其它1010101010102折旧费3493493493493491+2总成本费用46011591159115911591159表6总成本费用估算表续表单位:万元序号项目202120222023202420251经营成本810810*********1.1营业费用2002002002002001.2管理费用3003003003003001.3燃料动力费2002002002002001.4维护费1001001001001001.5其它10101010102折旧费3493493493493491+2总成本费用11591159115911591159四、物流中心建设项目财务评价报表1.物流中心建设项目财务现金流量表表7项目财务现金流量表单位:万元序号项目201520162017201820192020 1现金流入2400480048004800480048001.1营业收入240048004800480048004800 1.2回收固定资产余值1.3回收流动资金2现金流出754523051907190719071907 2.1固定资产投资61002.2流动资金4073980000 2.3经营成本460810810810810810 2.4营业税金及附加125250250250250250 2.5所得税454848848848848848 3净现金流量(1-2)-514524952893289328932893 4累计净现金流量-5145-2651242313560278920 5所得税前净现金流量-469133423740374037403740 6所得税前累计净现金流量-4691-134923916132987213613 7净现金流量折现-467820622173197617961633 8累计净现金流量折现-4678-2616-443153333294962 9所得税前净现金流量折现-426527622810255523222111 10累计税前净现金流量折现-4265-15031308386261858296表8项目财务现金流量表续表单位:万元序号项目20212022202320242025 1现金流入480048004800480082121.1营业收入480048004800480048001.2回收固定资产余值26081.3回收流动资金8052现金流出190719071907190719072.1固定资产投资2.2流动资金000002.3经营成本810810********* 2.4营业税金及附加250250250250250 2.5所得税8488488488488483净现金流量(1-2)28932893289328936305 4累计净现金流量1181214705175982049026795 5所得税前净现金流量37403740374037407153所得税前累计净现金流61735321093248342857435727量7净现金流量折现14841349122711152210 8累计净现金流量折现6446779690231013812348所得税前净现金流量折919191745158614422507现累计税前净现金流量折101021611961135471498917496现2.物流中心建设项目损益和利润分配表表9项目损益和利润分配表单位:万元序号项目201520162017201820192020 1营业收入240048004800480048004800 2营业税金及附加125250250250250250 3总成本费用46011591159115911591159 4利润总额(1-2-3)181533913391339133913391 5所得税454848848848848848 6税后利润(4-5)136125432543254325432543 7可供分配利润136125432543254325432543 7.1盈余公积金136254254254254254 7.2未分配利润1225228922892289228922898累计未分配利润12253514580380921038112670表10项目损益和利润分配表续表单位:万元序号项目202120222023202420251营业收入480048004800480048002营业税金及附加2502502502502503总成本费用11591159115911591159利润总额(1-2-4339133913391339133913)5所得税8488488488488486税后利润(4-5)254325432543254325437可供分配利润254325432543254325437.1盈余公积金2542542542542547.2未分配利润228922892289228922898累计未分配利润1495917248195372182624115表11物流中心建设项目投资评价指标指标所得税后所得税前财务内部收益率53.24%75.98%财务净现值12347.6417495.94静态投资回收期 2.92 2.36动态投资回收期 3.22 2.53投资净利率41.18%。

项目总投资估算表项目名称:XXX项目项目背景和目标:XXX项目旨在建设一座现代化的以产业园为核心的综合性发展项目。

项目地点位于XXX市,总占地面积XXX平方米。

项目旨在引入高新技术产业,促进当地经济发展,并提供良好的工作、生活和学习环境。

项目规模和建设内容:1.建设一座现代化产业园:包括研发中心、办公楼、工业区、物流区等配套设施。

2.建设商业文化区:包括商业综合体、文化娱乐设施、公园绿地等配套设施。

3.建设居住小区:为项目员工及其家属提供舒适的居住环境。

投资分析和预算:1.建设投资:-建设资金:XXX万元-土地购置:XXX万元-建设费用:XXX万元-设备购置:XXX万元-其他费用:XXX万元2.运营资金:-开展市场推广活动的费用:XXX万元-运营初期员工工资和福利支出:XXX万元-物业管理费用:XXX万元-其他日常运营费用:XXX万元-自筹资金:XXX万元-银行贷款:XXX万元-政府补贴:XXX万元-合作伙伴投资:XXX万元4.投资回报:-预计项目建成后,年产值达到XXX万元。

-预计项目运营后,每年净利润达到XXX万元。

-预计项目回报期为X年。

项目风险分析:1.政策风险:政府政策的变化可能会对项目的建设和运营产生影响。

2.市场风险:高新技术产业市场需求的不确定性可能会影响项目运营的盈利能力。

3.资金风险:资金筹措困难或成本增加可能会影响项目的正常运行。

4.管理风险:项目管理不善或人员不稳定可能导致项目运营出现问题。

总结:XXX项目是一项具有良好发展前景的综合性发展项目。

通过科学合理的投资估算和风险分析,我们将确保项目的顺利建设和运营,并为当地经济发展做出积极贡献。

同时,我们将积极寻求合作伙伴和政府的支持,以确保项目的成功实施。

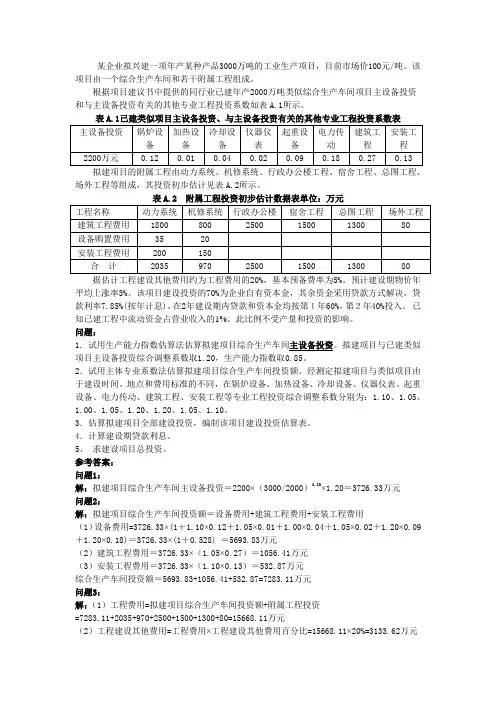

若已建类似项目(或装置)的规模和拟建项目(或装置)的规模相差不大,生产规模比值在0.5~2之间,指数n 的取值近似为1。

若已建类似项目(或装置)与拟建项目(或装置)的规模相差不大于50倍,且拟建项目的扩大仅靠增大设备规格来达到时,则n 取值在0.6~0.7之间;若是靠增加相同规格设备的数量达到时,n 的取值在0.8~0.9之间。

采用这种方法,计算简单,速度快;但要求类似工程的资料可靠,条件基本相同,否则误差就会增大。

例14-10 已知建设年产300kt 乙烯装置的投资额为60000万元,试估计建设年产70万吨乙烯装置的投资额(生产能力指数,n =0.6,f =1.2)。

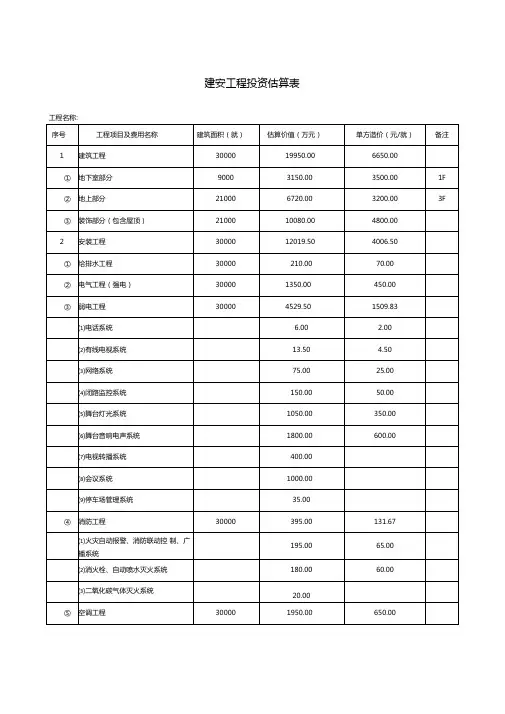

[解] f A A C C n •=)(1212 =2.1)3070(60006.0⨯⨯=119706.73(万元) 5.综合指标投资估算法房屋、建筑物进行造价估算,经常采用综合指标投资估算法。

即根据各种具体的投资估算指标、取费标准,以及设备材料价格,先进行单位工程投资估算。

投资估算指标的形式较多,例如元/m2、元/m3、元/kV A 等。

根据这些投资估算指标,乘以所需的面积、体积、容量等,就可以求出相应的土建工程、给排水工程、照明工程、采暖工程、变配电工程等各单位工程的投资。

在此基础上,可汇总成每一单项工程的投资。

另外再估算工程建设其他费用及预备费,即求得建设项目总投资。

此法有一定的估算精度、精确度相对较高。

采用这种方法时,一方面要注意,若套用的指标与具体工程之间的标准或条件有差异时,应加以必要的局部换算或调整;需要指出的是这里所说的虽然是静态投资,但它也是有一定时间性的,应该统一按某一确定的时间来计算,特别是对编制时间距开工时间较远的项目,一定要以开工前一年为基准年,以这一年的价格为依据计算,按照近年的价格指数将编制年的静态投资进行适当地调整,否则就会失去基准作用,影响投资估算的准确性。

(二)动态投资的估算动态投资主要包括价格变动可能增加的投资额(价差预备费)、建设期利息和固定资 产投资方向调节税等三部分内容,1.价差预备费(亦称涨价预备费)的估算价差预备费是指从估算年到项目建成期间内,预留的因物价上涨而引起的投资费用增加额。

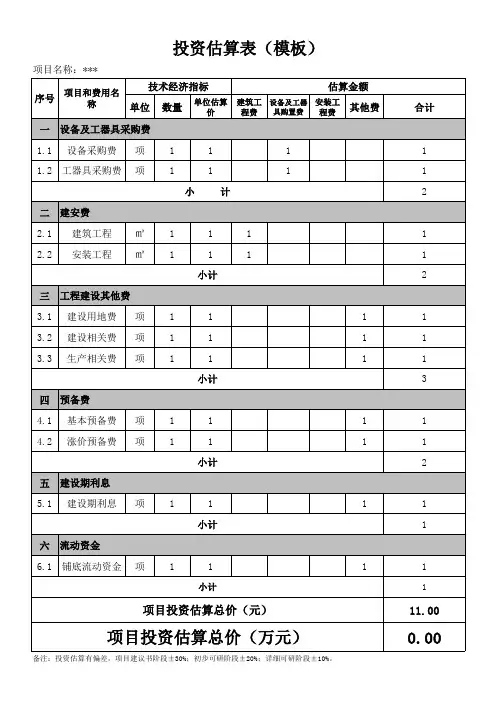

建设投资估算表及计算过程

建设投资估算表是用于对一个项目的建设投资进行估算和计算的表格。

估算建设投资的过程包括确定项目的建设规模、技术方案、设备和材料的价格、人工成本、工程建设费用等因素,然后计算出项目的总投资额。

以下是建设投资估算表的一般内容和计算过程:

1. 项目基本信息:包括项目名称、项目规模、用地面积等基本信息。

2. 建设规模和技术方案:确定项目的建设规模和技术方案,包括生产能力、工艺流程等。

3. 设备和材料价格:调查市场行情,确定项目所需的设备和材料的价格。

4. 人工成本:根据项目的规模和技术方案,估算出项目所需的人工成本,包括工资、福利等。

5. 工程建设费用:根据项目的建设规模和技术方案,估算出工程建设的费用,包括土建、设备安装、水电气等。

6. 其他费用:考虑项目中的其他费用,如设计费、监理费等。

7. 管理费用和利润:根据项目的规模和复杂程度,估算出项目的管理费用和预期的利润。

8. 总投资额:将各项费用相加,得到项目的总投资额。

建设投资估算表的计算过程需要对各项费用进行估算,并将其累加得到总投资额。

在估算过程中需要考虑不同因素的影响,并进行合理的预测和计算。