融资租赁交易结构图

- 格式:pptx

- 大小:41.31 KB

- 文档页数:2

船舶融资租赁业务流程图船舶融资租赁是指租赁公司将自己的船舶或购买的船舶转租给租户,同时提供融资服务的一种业务模式。

在船舶融资租赁业务中,租赁公司作为船舶的拥有人,与租户签订租赁合同,并提供相关的融资服务,以满足租户的船舶需求。

以下是船舶融资租赁的业务流程图:1.需求确认阶段:a.客户提出船舶租赁需求:客户向租赁公司提出自己所需的船舶租赁要求,包括船舶类型、规模、租期等。

b.业务评审:租赁公司对客户的需求进行评审,包括对客户的资信情况、经营状况、行业前景等进行综合分析,确定是否开展租赁业务。

2.合同签订阶段:a.洽谈与谈判:租赁公司与客户进行洽谈和谈判,商定租赁合同的具体条款,包括租赁期限、租金支付方式、保证金要求等。

b.合同签署:双方达成一致后,签署正式的租赁合同,并办理相应的手续。

3.船舶购置阶段:a.船舶购置计划编制:租赁公司根据客户的需求,编制船舶购置计划,包括船舶型号、规模、预算等信息。

b.融资准备:租赁公司根据购置计划,向金融机构申请融资,融资金额通常为船舶购置价的一定比例。

c.船舶购置:租赁公司根据购置计划,购买所需船舶,并注册登记为自己的资产。

4.船舶租赁阶段:a.租赁交付:租赁公司将购买的船舶交付给客户,并按照租赁合同规定的方式进行验收。

b.租金支付:客户按照合同约定的支付方式和期限,向租赁公司支付租金费用。

c.维护管理:租赁公司负责船舶的维护管理工作,包括维修、保养、保险等,确保船舶的正常运营。

5.租赁期满处理阶段:a.续租或合同终止:租赁期满后,根据客户的需求和合同约定,决定是否续租船舶或终止租赁关系。

b.资产处理:如果终止租赁关系,租赁公司将决定如何处理租赁船舶,包括出售、转租、退租等。

6.收尾工作阶段:a.合同结算:根据租赁合同的约定,租赁公司与客户进行最终结算,并归还客户相应的保证金。

b.档案管理:租赁公司对租赁合同、融资文件等进行归档管理,并保留一定年限。

c.客户关系维护:租赁公司定期与客户进行沟通,了解客户的需求,维护良好的客户关系。

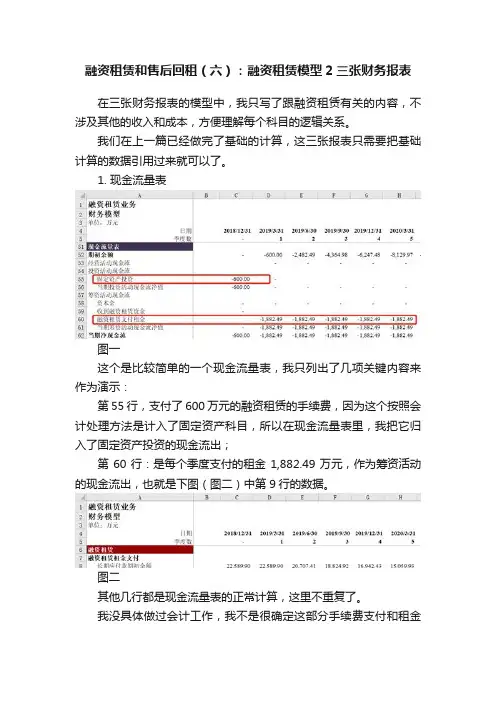

融资租赁和售后回租(六):融资租赁模型2三张财务报表在三张财务报表的模型中,我只写了跟融资租赁有关的内容,不涉及其他的收入和成本,方便理解每个科目的逻辑关系。

我们在上一篇已经做完了基础的计算,这三张报表只需要把基础计算的数据引用过来就可以了。

1. 现金流量表图一这个是比较简单的一个现金流量表,我只列出了几项关键内容来作为演示:第55行,支付了600万元的融资租赁的手续费,因为这个按照会计处理方法是计入了固定资产科目,所以在现金流量表里,我把它归入了固定资产投资的现金流出;第60行:是每个季度支付的租金1,882.49万元,作为筹资活动的现金流出,也就是下图(图二)中第9行的数据。

图二其他几行都是现金流量表的正常计算,这里不重复了。

我没具体做过会计工作,我不是很确定这部分手续费支付和租金支付最终在现金流量表里是否真正体现在投资活动和筹资活动里。

所以在现金流量表里按照我自己的理解把资金的流出分别放在了投资活动现金流和筹资活动现金流,至少保证记录了每笔资金的流动情况。

2. 利润表图三做利润表,用到的主要就是折旧和财务费用,还有纳税调整计算的折旧。

利润表第69行的折旧金额:直接引用下面图四计算的第30行中的当期折旧(红色方框标记的数字)。

注意,这个固定资产折旧的原值不一定是设备的采购金额,而是按照会计处理的原则采用公允价值与最低付款额现值孰低,这也就是为啥前面一直在讲会计分录。

图四利润表第70行的财务费用:同样,这个财务费用,也不是按照融资租赁合同里面列的年化利率计算的利息,而是按照会计分录的要求重新计算的实际利息。

我们这里是引用了图五第15行的计算。

图五利润表第73行,应纳税所得额:这个利润表里我没有放收入,只有成本,所以应纳税所得额的计算结果是0。

注意,应纳税所得额的计算公式并不是我们以前常规的计算方法(收入减成本),而是需要用利润总额加回第69行的折旧和70行的财务费用,再减去图四中第35行(绿色方框)的折旧金额。

图解融资租赁创新业务模式(外保内贷、委托贷款及银票业务)1、融资租赁公司的类型融资租赁公司主要包括以下三类:(一)由银监会(继承中国人民银行)审批和监管的金融租赁公司;(二)由商务部和国家税务总局联合试点的内资试点的融资租赁公司;(三)由商务部(继承外经贸部)审批和监管的外商投资的融资租赁公司。

其中,金融租赁公司至今只有52家,却占据了60%以上的市场份额;内资试点的融资租赁公司有300多家,主要从事传统租赁业务,以息差为核心,外商投资的融资租赁公司共有4000多家,但只有1000多家有实际经营业务。

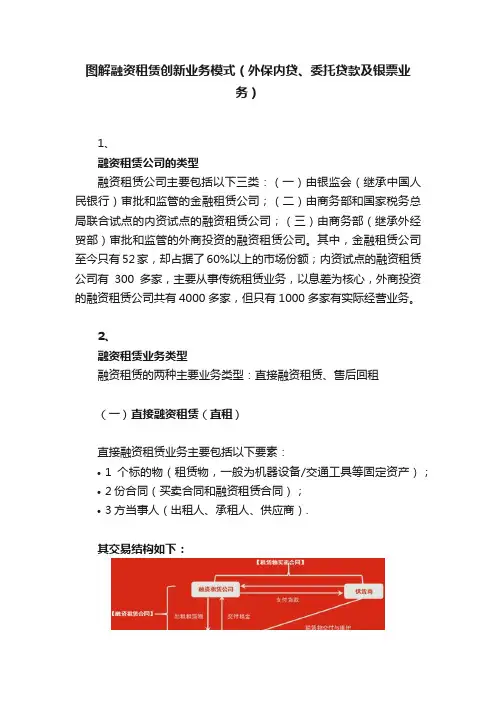

2、融资租赁业务类型融资租赁的两种主要业务类型:直接融资租赁、售后回租(一)直接融资租赁(直租)直接融资租赁业务主要包括以下要素:•1个标的物(租赁物,一般为机器设备/交通工具等固定资产);•2份合同(买卖合同和融资租赁合同);•3方当事人(出租人、承租人、供应商).其交易结构如下:直接融资租赁主要用于服务实体企业,其主营业务为“购置租赁资产”及“处置租赁资产”,因此可将其比作“可以分期付款的贸易公司”。

(二)售后回租(回租)售后回租是一种特殊的融资租赁,供应商和承租人为同一人,可以帮助固定资产较多的客户盘活固定资产、获得流动资金。

其交易模式可简单分为3步:•1、承租人(客户)与融资租赁公司双方签订买卖合同,承租人将其自有资产出售,租赁公司支付购买价款,得到所有权;•2、双方签订融资租赁合同,租回资产继续使用,承租人支付租金;•3、租期结束后,出租人以名义价格向承租人转让租赁物所有权。

目前融资租赁行业大量从业人员来自银行,因此大量融资租赁业务以“售后回租”的形式开展,这种形式实质类似于“放贷款”的行为,已经违背了融资租赁行业发展之初“以物为载体、以社会为核心”的本源。

3、融资租赁与经营性租赁的区分经营性租赁,是指在约定的期间内,出租人将租赁物交付承租人使用、获得租金收益,最终不转让所有权,传统的租赁方式。