财政学第五章

- 格式:ppt

- 大小:2.55 MB

- 文档页数:36

财政学第五章选择题1. 国家征税的依据是()。

[单选题] *A.财产权力B.公众的意愿C.政治权力(正确答案)D.满足社会公共需要答案解析:税收是国家为了实现其职能,凭借国家的政治权力,依据法律规定的标准,强制地、无偿地取得财政收入的一种方式,故本题选C。

2. 下列有关纳税人的表述正确的是()。

[单选题] *A.纳税人同时也是负税人B.扣缴义务人就是纳税人C.纳税人可以是自然人,也可以是法人(正确答案)D.我国个人所得税的纳税人不包括在华取得所得的外籍人员答案解析:纳税人又称为纳税主体,它是指税法规定的直接负有纳税义务的单位和个人。

纳税人可以是自然人,也可以是法人,C项正确;负税人是指最终负担税款的单位和个人,它与纳税人有时是一致的,如在税负不能转嫁的条件下,纳税人同时也就是负税人;有时是分离的,如在税负可以转嫁的条件下,纳税人只起了交纳税款的作用,纳税人并不是负税人,A项说法错误;扣缴义务人虽然也上缴税款,但不是纳税人,它不承担纳税义务,只是代替税务机关向纳税人征税,并按时按量将纳税人上缴的税款上缴税务机关或国库,B项说法错误;我国个人所得税的纳税人包括在华取得所得的外籍人员,D项说法错误。

3. 下列对税收的强制性、无偿性和固定性这三个基本特征描述错误的是()。

[单选题] *A.税收的三个基本特征是密切联系的统一体,缺一不可B.税收的强制性是实现税收无偿征收的强有力保证C.税收的无偿性特征是针对具体的纳税人来说的D.税收的固定性是指税收的征收对象、范围、税率等永远固定不变(正确答案)答案解析:税收包含强制性、无偿性和固定性这三个基本特征,他们之间是统一的、缺一不可,同时具备才构成税收。

强制性是指税收的征收依据的是国家的政治权力,无偿性是指国家取得税收收入不需要偿还和对纳税人付出任何代价,固定性是指征税前预先规定课征对象和征收数额之间的数量比例,不得随意改变,但固定性是相对的,不会永远不变,故D选项说法错误;税收的强制性决定无偿性,强制性和无偿性又决定和要求征收的固定性,ABC三项说法均正确。

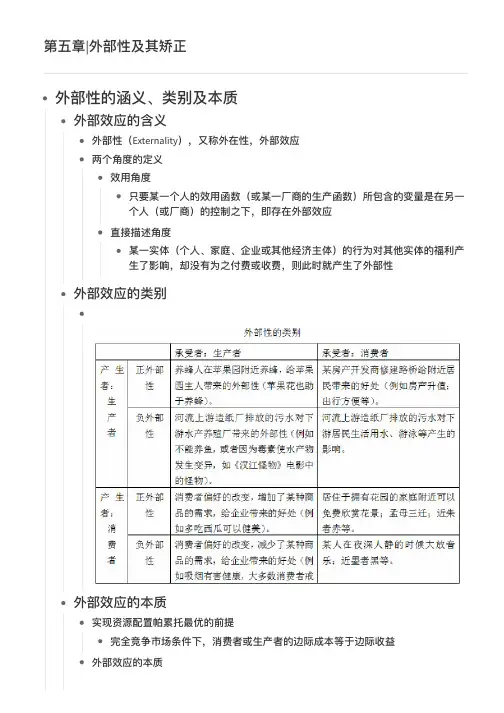

外部效应的本质实现资源配置帕累托最优的前提完全竞争市场条件下,消费者或⽣产者的边际成本等于边际收益外部效应的本质初始均衡点在Q初,边际收益(由需求曲线反映)等于边际成本(由供给曲线反映),资源配置达到帕累托最优当存在负外部性时,社会边际成本包括私⼈边际成本和所承受的边际损害,形成新的均衡⽔平Q初始均衡的效率点在Q1当存在正外部性时,边际社会收益包括私⼈边际收益和边际外部收益,形成社会最优均衡⽔平Q2对于产⽣正外部性的实体来说,没有因此⽽得到相应的补偿,仍然在动。

Q1 < Q2 ,表现为市场失效外部效应的经济影响边际外部成本递增边际外部成本递减涵义外部边际成本随着产量的增加⽽趋于递减,并最终为零。

这种情况发⽣的可能性很⼩这是因为外部边际成本递减意味着污染造成的总损害将按⼀个递减的⽐率增加,⽽在某⼀点之后,追加的污染不会带来进⼀步的损害,显⽽易⻅,污染损失不可能存在着⼀个最⾼限额边际外部成本不变假设:完全竞争市场;边际个⼈收益=MPB=MSB)⼚商个⼈效⽤最⼤化的决策边际个⼈收益=边际个⼈成本,即实现社会福利最⼤化的决策社会边际成本=社会边际收益,即真实产量超过最优产量0.5单位,这0.5MSB线以上部分的福利损失,即阴影部分结论假设完全竞争市场;边际个⼈成本=边际社会成本(消费者个⼈效⽤最⼤化的决策边际个⼈收益=边际个⼈成本,即MPB=MSC,均衡点为实现社会福利最⼤化的决策社会边际成本=社会边际收益,即MSC=MSB,均衡点为假定:边际社会收益( MSB )下降,最终递减⾄与MPB 重合之前:A点⽆效率(MSC=MPB≠MSB),B点有效率(重合之后:假设供给曲线也发⽣变化,C点为新均衡点C点与A点的区别:A点,MEB>0,市场机制失灵C点,MEB=0,市场机制有效只要⽔产⼚愿意⽀付的款项MD⼤于造纸⼚放弃单位产量⽣产导致的净收益(净收益等于边际收益减去边际成本,即易可能性,即MD>(MB-MPC)当造纸⼚产量为Q1时,MD>0,MB-MPC=0可以讨价还价,⼀直到MD+MPC= MB为⽌,即在MD>(MB-MPC) 在效率均衡点Q2右侧成⽴。